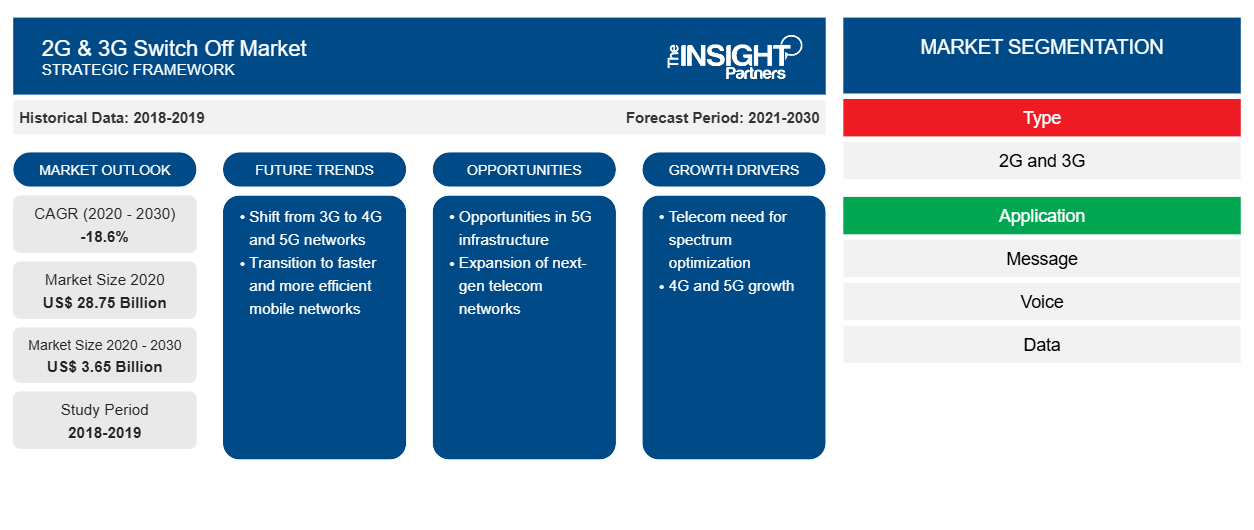

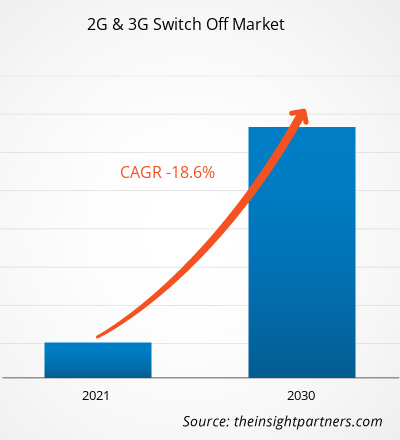

[تقرير بحثي] تم تقييم حجم سوق إيقاف تشغيل 2G و 3G بنحو 28.75 مليار دولار أمريكي في عام 2020 ومن المتوقع أن ينخفض إلى 3.65 مليار دولار أمريكي بحلول عام 2030؛ ومن المتوقع أن يسجل معدل نمو سنوي مركب قدره -18.6٪ من عام 2020 إلى عام 2030.

سوق إيقاف تشغيل شبكات الجيل الثاني والثالث - وجهة نظر المحلل:

لقد شجع التوسع السريع لشبكة الجيل الخامس مشغلي شبكات الهاتف المحمول على إغلاق شبكات الجيل الثاني والثالث وإعادة استخدامها لنشر شبكات الجيل الخامس. وهو ما يغذي بقوة نمو سوق إيقاف تشغيل شبكات الجيل الثاني والثالث. تتواصل العديد من أجهزة المنزل الذكي الحالية، مثل أجهزة الأمن المنزلي والعدادات الذكية، على شبكات الجيل الثاني والثالث. غالبًا ما تستخدم أنظمة الأمن المنزلي جهاز اتصال احتياطيًا للجيل الثالث للاتصال بمركز مراقبة للأحداث مثل انقطاع التيار الكهربائي أو العبث غير المبرر بالأسلاك. تعد شبكات الجيل الثاني والثالث من أجهزة إنترنت الأشياء وأجهزة من آلة إلى آلة (M2M) لأنها أكثر فعالية من حيث التكلفة من وحدات الجيل الرابع. بالإضافة إلى ذلك، فإن سرعة الجيل الرابع ليست ذات صلة بأجهزة إنترنت الأشياء أو أجهزة M2M التي ترسل كميات ضئيلة من البيانات. أجهزة إنترنت الأشياء الخلوية متصلة دائمًا بالشبكة، وتنبع قدرتها على نقل البيانات عبر الاتصالات المحمولة من بطاقات وحدة تعريف المشترك M2M (SIM) التي تحافظ على حالة تجوال دائمة. وهذا يسمح لهم بالاستفادة من شبكات الهاتف المحمول لمشغلين مختلفين والتبديل بشكل مستقل من اتصال إلى آخر للحفاظ على الاتصال المستمر. وبالتالي، فإن اتصالات 2G و3G الأبطأ لا تزال سريعة بما يكفي لمعايير اليوم. وبالتالي، فإن إغلاق شبكات 2G و3G يؤدي إلى خيارات اتصال محدودة لأجهزة إنترنت الأشياء التي تعتمد على بطاقات SIM (M2M) 2G أو 3G.

من المتوقع أن تتأثر أجهزة إنترنت الأشياء الصناعية أكثر من أجهزة إنترنت الأشياء السكنية، حيث يتطلب طرح الجيل الخامس الحالي والطرح الوشيك للجيل السادس في المستقبل إيقاف التقنيات القديمة. تلعب الاتصالات الخلوية دورًا كبيرًا في إنترنت الأشياء الصناعي. تتطلب المنظمات اتصالات مستمرة عبر مناطق جغرافية متنوعة في قطاعات عمودية مثل الزراعة والتصنيع والطاقة وتجارة التجزئة والرعاية الصحية والخدمات اللوجستية. تصبح الاتصالات الخلوية بالغة الأهمية عندما تكون الأجهزة متنقلة باستمرار أو ثابتة في مناطق نائية أو يتم نشرها عند الطلب. على النقيض من ذلك، يتم توصيل معظم أجهزة المنزل الذكي الحديثة عبر شبكة Wi-Fi المنزلية. وبالتالي، من المتوقع أن يكون إيقاف تشغيل 2G و3G تأثيرًا ضئيلًا على تطبيقات المنزل الذكي/المباني المتصلة. على سبيل المثال، يعتمد الطرح الوطني للقياس الذكي في المملكة المتحدة بشدة على اتصالات M2M القائمة على 2G. وفقًا لإحصائيات حكومة المملكة المتحدة، تم تركيب ما مجموعه 3.6 مليون عداد ذكي في العقارات المحلية في عام 2022، بزيادة قدرها 4٪ عن عام 2021. وبالتالي، يتم إيقاف تشغيل الجيل الثالث (من المتوقع أن يكتمل بحلول عام 2025) قبل الجيل الثاني (من المتوقع أن يكتمل بحلول عام 2033) في المملكة المتحدة، مما يؤدي أيضًا إلى نمو سوق إيقاف تشغيل الجيلين الثاني والثالث. ومع ذلك، بالنسبة لأي طرح جهاز جديد على مستوى العالم، يتعين على مصنعي الأجهزة مراعاة غروب الشمس الوشيك للجيل الرابع بعد الجيلين الثاني والثالث. على سبيل المثال، تم إيقاف تشغيل شبكات Sprint LTE في 30 يونيو 2022.

قم بتخصيص هذا التقرير ليناسب متطلباتك

ستحصل على تخصيص لأي تقرير - مجانًا - بما في ذلك أجزاء من هذا التقرير، أو تحليل على مستوى الدولة، وحزمة بيانات Excel، بالإضافة إلى الاستفادة من العروض والخصومات الرائعة للشركات الناشئة والجامعات

سوق إيقاف تشغيل شبكات الجيل الثاني والثالث:

- احصل على أهم اتجاهات السوق الرئيسية لهذا التقرير.ستتضمن هذه العينة المجانية تحليلاً للبيانات، بدءًا من اتجاهات السوق وحتى التقديرات والتوقعات.

نظرة عامة على سوق إيقاف تشغيل 2G و 3G:

هناك وفرة من الأجهزة والخدمات التي تعتمد على شبكات الجيل الأقدم والتي تأثرت بتوقف شبكات الجيل الثاني والثالث. وتشمل هذه التقارير الصحية الشخصية، والأمن المنزلي، وأتمتة المعدات الصناعية، والأداء في الوقت الفعلي، والعمليات المستقلة. وستظل العديد من الأجهزة المستخدمة في هذه القطاعات في الخدمة لعقود من الزمن. على سبيل المثال، تم تصنيع العديد من السيارات الجديدة في العقد الماضي، وبعضها مؤخرًا في عام 2021، بخدمات متصلة تعمل على الجيل الثالث. وتشمل هذه بيانات الموقع، وخدمات مكالمات الطوارئ، ونقاط اتصال Wi-Fi ، ووظائف القفل/فتح القفل عن بُعد، والمساعدين الصوتيين، واتصال تطبيقات الهواتف الذكية، وحتى خدمات الكونسيرج. بالإضافة إلى ذلك، فإن نظام SOS والتنبيهات على جانب الطريق هي ميزات تعتمد على الشبكة ويمكن أن تتأثر أيضًا. المركبات التي تم إصدارها قبل عام 2019 من قبل تويوتا ولكزس ونيسان وهيونداي معرضة لهذا التوقف.

غالبًا ما تعمل أنظمة الأمان عبر شبكات الهاتف الخلوي. في بداية عام 2016، أصبحت شبكات الجيل الثالث هي تقنية الاتصال القياسية المستخدمة في لوحات الأمان. ومع تقاعد خطوط الهاتف الأرضية النحاسية التقليدية، حدث تحول إلى أنظمة الأمان اللاسلكية التي تستخدم تقنية الهاتف الخلوي لنقل الرسائل. إذا كان نظام الإنذار المثبت يعتمد على جهاز اتصال متوافق مع الجيل الثالث، فلن يعمل بشكل صحيح بمجرد أن تبدأ شركات الاتصالات في إيقاف شبكات الجيل الثالث، بغض النظر عن مزود الأمان. في مثل هذه الحالات، سيتعين استبدال جهاز الاتصال الخلوي للعمل على الشبكات الجديدة.

أعلنت العديد من شركات تشغيل الشبكات في جميع أنحاء العالم أنها ستتخلص تدريجيًا من شبكات الجيل الثاني والثالث بحلول عام 2023، مما يؤدي إلى نمو سوق إيقاف تشغيل شبكات الجيل الثاني والثالث. على سبيل المثال، في أوروبا، حيث يبرز هذا التحول بشكل أكثر وضوحًا، أعلنت شركة Orange، وهي واحدة من أحدث شركات التشغيل التي تبنت هذا الاتجاه، اعتبارًا من أغسطس 2022، أن شبكات الجيل الثاني والثالث التقليدية سيتم التخلص منها تدريجيًا من عام 2025 إلى عام 2030.

المحرك الرئيسي لسوق إيقاف تشغيل شبكات الجيل الثاني والثالث:

ظهور تقنية الجيل الخامس يغذي نمو سوق إيقاف تشغيل شبكات الجيل الثاني والثالث

تتميز شبكات الجيل الخامس الناشئة بسعة أعلى وزمن انتقال أقل وعرض نطاق ترددي متزايد مقارنة بشبكات الجيل الرابع. ومن المتوقع أن تؤثر تحسينات الشبكة هذه على كيفية عمل الناس وعيشهم ولعبهم في جميع أنحاء العالم. ووفقًا لشركة إنتل، ستوفر شبكات الجيل الخامس سعة أكبر من شبكات الجيل الرابع بما يصل إلى 1000 مرة، مما يمهد الطريق لتطوير إنترنت الأشياء. تعد شبكات الجيل الخامس وإنترنت الأشياء مزيجًا رائعًا، ولديه القدرة على إعادة تشكيل الشبكات اللاسلكية والطريقة التي يتم بها استخدام الإنترنت. مع القدرة على التواصل دون عناء مع مئات أو آلاف الأجهزة، ستزدهر التطبيقات وحالات الاستخدام الجديدة للمدن والمصانع والمزارع والمدارس والأسر. يمكن أن يكون الانتقال إلى شبكات الجيل الخامس هو محرك النمو الأكثر أهمية لصناعة الهواتف الذكية في السنوات القادمة. يحقق تقدم شبكات الهاتف المحمول القائمة على الجيل الخامس تأخيرات منخفضة، مما يفتح الطريق أمام فرص جديدة، بما في ذلك تجارب الواقع الافتراضي، وألعاب الهاتف المحمول متعددة اللاعبين، وروبوتات المصانع، وتطبيقات السيارات ذاتية القيادة التي تعتبر الاستجابة السريعة معيارًا قويًا لها. ونتيجة للمزايا الهائلة التي تتمتع بها تقنية الجيل الخامس، فقد قامت العديد من البلدان بتبنيها، وهو ما أدى إلى نمو سوق إيقاف تشغيل شبكات الجيل الثاني والثالث.

تحليل قطاعي لسوق إيقاف تشغيل شبكات 2G و3G:

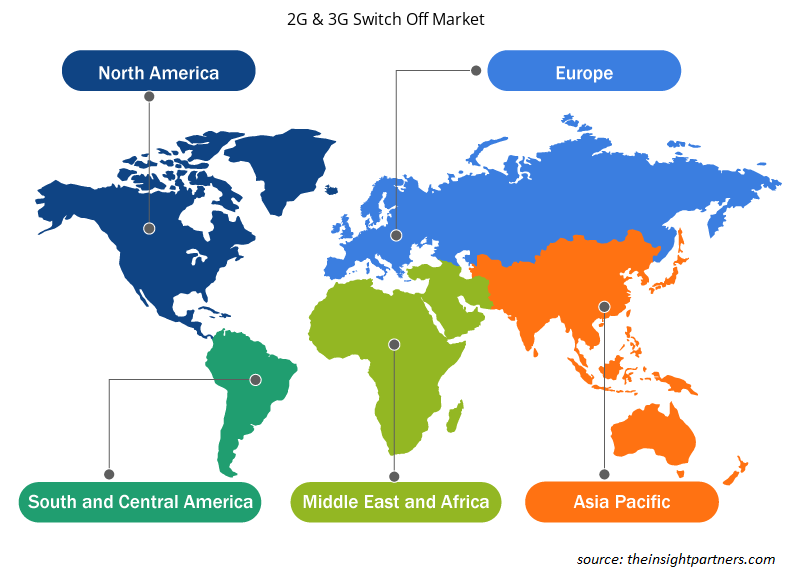

يتم تصنيف سوق إيقاف تشغيل 2G و 3G على أساس النوع والتطبيق. بناءً على النوع، ينقسم سوق إيقاف تشغيل 2G و 3G إلى 2G و 3G. احتفظ قطاع 3G بحصة سوقية أكبر في عام 2020، في حين أن قطاع 2G يتراجع بشكل أسرع. من حيث التطبيق، يتم تقسيم السوق إلى الرسائل والصوت والبيانات وإنترنت الأشياء. يتباطأ قطاع إنترنت الأشياء بأسرع وتيرة حيث تتحول الصناعات إلى أجهزة تدعم 5G. من حيث الجغرافيا، يتم تقسيم سوق إيقاف تشغيل 2G و 3G إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ (APAC) والشرق الأوسط وأفريقيا (MEA) وأمريكا الجنوبية (SAM). تتبنى منطقة آسيا والمحيط الهادئ 5G بأسرع وتيرة ولديها معدل انحدار أسرع لسوق إيقاف تشغيل 2G و 3G.

يقوم المشغلون بإغلاق شبكات الجيل الثاني والثالث لتحرير نطاقات التردد الخاصة بالجيل الرابع والخامس وبالتالي تغذية سوق إيقاف تشغيل الجيل الثاني والثالث. ومع ذلك، فإن تركيب شبكات ذات سرعات أعلى مثل الجيل الرابع والخامس يتطلب بنية تحتية معينة، بما في ذلك الطيف والموقع والألياف؛ هذه التركيبات للبنية التحتية مكلفة للغاية. يتضمن نشر محطات قاعدة الجيل الخامس تكاليف أولية كبيرة للحصول على الأرض أو مساحة السطح، وشراء المعدات وتثبيتها، والحصول على التصاريح، وضمان إمدادات الطاقة والاتصال بالشبكة الخلفية. يمكن أن تشكل هذه التكاليف عائقًا لكل من مشغلي الاتصالات والحكومات. يجب على مشغلي الاتصالات المشاركة في مزادات الطيف المكلفة للحصول على نطاقات التردد اللازمة للجيل الخامس. تضيف تكاليف المزاد هذه إلى إجمالي نفقات البنية التحتية.

تتطلب شبكات الجيل الخامس نشر محطات أساسية أكثر كثافة بسبب نطاقها الأقصر ونطاقات التردد الأعلى. وبالتالي، هناك حاجة إلى المزيد من المحطات الأساسية لتغطية نفس المنطقة، مما يزيد من تكاليف البنية التحتية. وعلى الرغم من ذلك، نظرًا لمزايا الجيل الخامس، يتم تبنيه بوتيرة هائلة، ليحل محل تقنيات الجيل الثاني والثالث. يتزايد معدل تبني اشتراكات الجيل الخامس في البلدان النامية مثل الهند والصين وماليزيا والمكسيك وجنوب إفريقيا والبرازيل، مما يؤدي إلى نمو سوق إيقاف تشغيل الجيلين الثاني والثالث.

تحليل إقليمي لسوق إيقاف تشغيل شبكات الجيل الثاني والثالث:

تم تقييم حجم سوق إيقاف تشغيل 2G و 3G في منطقة آسيا والمحيط الهادئ بنحو 3.71 مليار دولار أمريكي في عام 2020 ومن المتوقع أن يصل إلى 0.11 مليار دولار أمريكي بحلول عام 2030؛ ومن المتوقع أن يسجل معدل نمو سنوي مركب بنسبة -29.4٪ من عام 2022 إلى عام 2030. يتم تقسيم سوق إيقاف تشغيل 2G و 3G في منطقة آسيا والمحيط الهادئ إلى أستراليا والهند والصين واليابان وكوريا الجنوبية وبقية منطقة آسيا والمحيط الهادئ. وفقًا لشركة ISG، وهي شركة أبحاث تكنولوجية عالمية واستشارات تكنولوجيا المعلومات، من المتوقع أن تغلق 29 شركة اتصالات في منطقة آسيا والمحيط الهادئ شبكات 2G / 3G الخاصة بها بحلول عام 2025. تخطط الهند لإنهاء خدمة 2G بحلول نهاية عام 2023. ستغلق فودافون خدمة 2G الخاصة بها في عام 2022، بينما أعلنت اليابان عن إغلاق خدمة 2G على مستوى البلاد في عام 2012. كل هذه الحالات تعزز نمو سوق إيقاف تشغيل 2G و 3G.

يقوم العديد من المشغلين الإقليميين بإيقاف تشغيل شبكات 2G و 3G، مما يؤثر بشكل إيجابي على نمو سوق إيقاف تشغيل 2G و 3G. على سبيل المثال، اعتبارًا من فبراير 2021، أوقفت شركة Vodafone Idea Ltd (VIL)، مشغل الاتصالات الذي يقدم خدمات تحت العلامة التجارية "Vi"، خدمات 3G تمامًا في جميع دوائرها في الهند بحلول السنة المالية 2022 وانتقلت إلى 4G. مشغل الشبكة جاهز لتوفير 5G. وبالتالي، فإن العديد من عمليات إيقاف تشغيل شبكات 2G و 3G في المنطقة ستعزز سوق إيقاف تشغيل 2G و 3G.

تحليل اللاعبين الرئيسيين في سوق إيقاف تشغيل شبكات الجيل الثاني والثالث:

تعد AT&T Inc وBCE Inc وChina Mobile Ltd وDeutsche Telekom AG وKDDI Corp وNTT Data Corp وOrange SA وTelefonica SA وTelenor ASA وVodafone Group Plc من بين اللاعبين الرئيسيين في سوق إيقاف تشغيل 2G و3G الذين تم تحديدهم خلال هذه الدراسة. بالإضافة إلى ذلك، تمت دراسة وتحليل العديد من اللاعبين الأساسيين الآخرين في سوق إيقاف تشغيل 2G و3G للحصول على رؤية شاملة لسوق إيقاف تشغيل 2G و3G العالمي ونظامه البيئي.

نطاق تقرير سوق إيقاف تشغيل شبكات الجيل الثاني والثالث

رؤى إقليمية حول إيقاف تشغيل شبكات الجيل الثاني والثالث

لقد قام المحللون في Insight Partners بشرح الاتجاهات والعوامل الإقليمية المؤثرة على سوق 2G & 3G Switch Off طوال فترة التوقعات بشكل شامل. يناقش هذا القسم أيضًا قطاعات سوق 2G & 3G Switch Off والجغرافيا في جميع أنحاء أمريكا الشمالية وأوروبا ومنطقة آسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية والوسطى.

- احصل على البيانات الإقليمية المحددة لسوق إيقاف تشغيل 2G و 3G

نطاق تقرير سوق إيقاف تشغيل شبكات الجيل الثاني والثالث

| سمة التقرير | تفاصيل |

|---|---|

| حجم السوق في عام 2020 | 28.75 مليار دولار أمريكي |

| حجم السوق بحلول عام 2030 | 3.65 مليار دولار أمريكي |

| معدل النمو السنوي المركب العالمي (2020 - 2030) | -18.6% |

| البيانات التاريخية | 2018-2019 |

| فترة التنبؤ | 2021-2030 |

| القطاعات المغطاة | حسب النوع

|

| المناطق والدول المغطاة | أمريكا الشمالية

|

| قادة السوق وملفات تعريف الشركات الرئيسية |

|

كثافة اللاعبين في السوق: فهم تأثيرها على ديناميكيات الأعمال

يشهد سوق إيقاف تشغيل شبكات الجيل الثاني والثالث نموًا سريعًا، مدفوعًا بالطلب المتزايد من جانب المستخدم النهائي بسبب عوامل مثل تفضيلات المستهلكين المتطورة والتقدم التكنولوجي والوعي المتزايد بفوائد المنتج. ومع ارتفاع الطلب، تعمل الشركات على توسيع عروضها والابتكار لتلبية احتياجات المستهلكين والاستفادة من الاتجاهات الناشئة، مما يؤدي إلى زيادة نمو السوق.

تشير كثافة اللاعبين في السوق إلى توزيع الشركات أو المؤسسات العاملة في سوق أو صناعة معينة. وهي تشير إلى عدد المنافسين (اللاعبين في السوق) الموجودين في مساحة سوق معينة نسبة إلى حجمها أو قيمتها السوقية الإجمالية.

الشركات الرئيسية العاملة في سوق إيقاف تشغيل 2G و 3G هي:

- شركة AT&T

- شركة بي سي إي

- شركة تشاينا موبايل المحدودة

- شركة دويتشه تيليكوم ايه جي

- شركة كي دي دي آي

إخلاء المسؤولية : الشركات المذكورة أعلاه ليست مرتبة بأي ترتيب معين.

- احصل على نظرة عامة على أهم اللاعبين الرئيسيين في سوق إيقاف تشغيل شبكات 2G و3G

التطورات الأخيرة في سوق إيقاف تشغيل شبكات الجيل الثاني والثالث:

- في ديسمبر 2023، أعلنت شركة O2 سلوفاكيا عن خططها للتخلص التدريجي من شبكة الجيل الثالث اعتبارًا من يناير 2024، مشيرة إلى انخفاض الاستخدام والتركيز على تقنيات الجيل الرابع والخامس الحديثة. ستبدأ الشركة في إيقاف تشغيل شبكة الجيل الثالث في مناطق محددة من سلوفاكيا في نهاية يناير 2024، مما يؤدي إلى تمديد الإغلاق تدريجيًا في جميع أنحاء البلاد على مدار العامين المقبلين. وأشارت O2 إلى أن استخدام الجيل الثالث قد انخفض بشكل كبير، ووصل إلى مستوى أدنى حاليًا بسبب ظهور تقنيات الجيل الرابع والخامس.

- في يوليو 2023، كشفت Singtel وStarHub وM1 عن خطط لإغلاق شبكات الجيل الثالث في سنغافورة اعتبارًا من 31 يوليو 2024، مع إعادة استخدام الطيف لتحسين خدمات الجيل الخامس. وفي بيان مشترك، أشار المشغلون إلى أنهم كانوا يضغطون على عملاء الجيل الثالث للانتقال إلى خدمات الجيل الرابع أو الجيل الخامس في السنوات الأخيرة ويخططون لتنفيذ تدابير في الأشهر المقبلة لمساعدة المستخدمين على التحول إلى شبكات أخرى.

- التحليل التاريخي (سنتان)، السنة الأساسية، التوقعات (7 سنوات) مع معدل النمو السنوي المركب

- تحليل PEST و SWOT

- حجم السوق والقيمة / الحجم - عالميًا وإقليميًا وقطريًا

- الصناعة والمنافسة

- مجموعة بيانات Excel

- Batter and Breader Premixes Market

- Pharmacovigilance and Drug Safety Software Market

- Malaria Treatment Market

- Real-Time Location Systems Market

- Emergency Department Information System (EDIS) Market

- Pipe Relining Market

- Artwork Management Software Market

- Excimer & Femtosecond Ophthalmic Lasers Market

- Aircraft Wire and Cable Market

- Dairy Flavors Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

الأسئلة الشائعة

The incremental growth expected to be recorded for the global 2G & 3G switch off market during the forecast period is US$ -17.09 billion.

The global 2G & 3G switch off market was estimated to be US$ 28.75 billion in 2020 and is expected to decline at a CAGR of -18.6% till 2030.

The global 2G & 3G switch off market is expected to reach US$ 3.65 billion by 2030.

The key players in the global 2G & 3G switch off market are AT&T Inc, BCE Inc, China Mobile Ltd, Deutsche Telekom AG, KDDI Corp, NTT Data Corp, Orange SA, Telefonica SA, Telenor ASA, and Vodafone Group Plc.

Government regulations to shut down 2G and 3G is anticipated to play a significant role in the global 2G & 3G switch off market in the coming years.

The emergence of 5G technology, increasing adoption of industry 4.0 and edge computing are the major factors that propel the global 2G & 3G switch off market.

Trends and growth analysis reports related to Technology, Media and Telecommunications : READ MORE..

The List of Companies - 2G and 3G Switch Off Market

- AT&T Inc

- BCE Inc

- China Mobile Ltd

- Deutsche Telekom AG

- KDDI Corp

- NTT Data Corp

- Orange SA

- Telefonica SA

- Telenor ASA

- Vodafone Group Plc

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

احصل على عينة مجانية لهذا التقرير

احصل على عينة مجانية لهذا التقرير