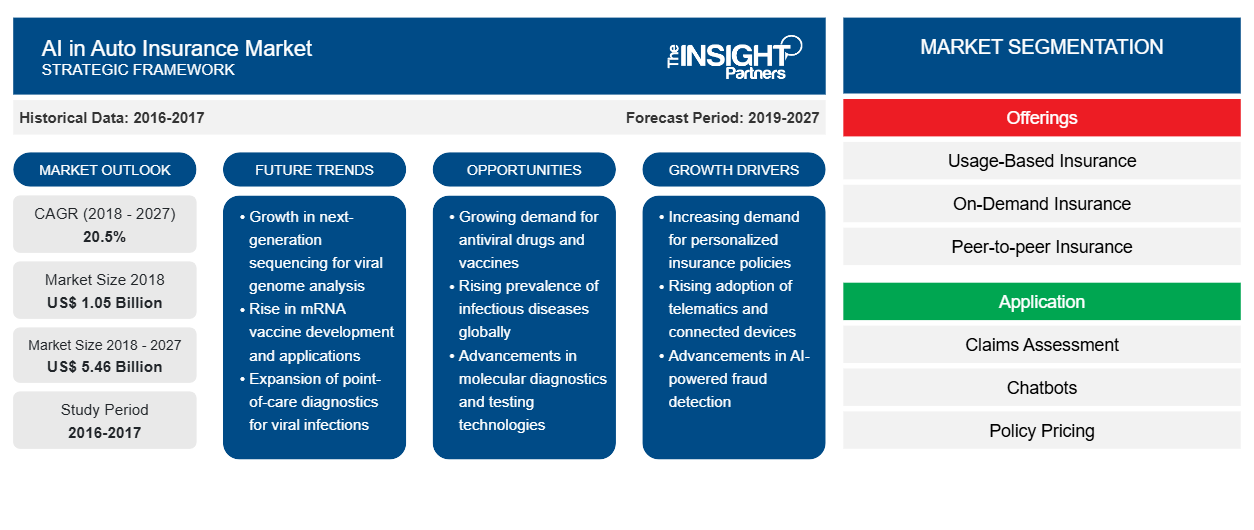

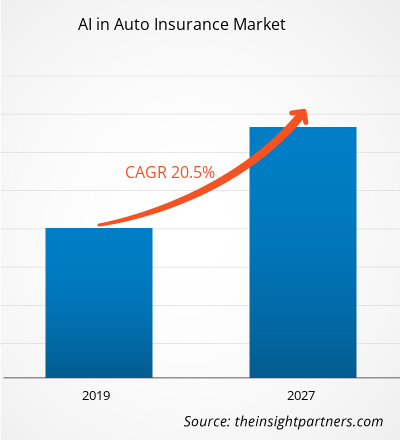

[تقرير بحثي] بلغت قيمة الذكاء الاصطناعي في سوق التأمين على السيارات 1,047.56 مليون دولار أمريكي في عام 2018، ومن المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 20.5٪ خلال الفترة المتوقعة من 2019 إلى 2027.

من المتوقع أن يؤدي الانتشار المتزايد لحلول الذكاء الاصطناعي المستندة إلى السحابة على الحلول المحلية لمختلف وظائف الأعمال إلى دفع نمو تطبيقات الذكاء الاصطناعي في صناعة التأمين على السيارات. إن حلول الذكاء الاصطناعي المحلية معقدة ومكلفة ويصعب بناؤها داخليًا من قبل الشركات. لا تجد كل شركة متوسطة الحجم أو حتى كبيرة الحجم إلى حد ما أنه من الممكن الاستثمار في التطوير الداخلي ونشر تقنية الذكاء الاصطناعي نظرًا لمتطلبات البنية التحتية الضخمة والخبرة الفنية.

إن الميزات المتقدمة والهندسة المعمارية المتطورة لمنصات السحابة اليوم تدفع إلى تبني الحلول القائمة على السحابة في كل قطاع صناعي بما في ذلك التأمين. الاستثمار الأولي المنخفض، ونماذج السحابة والاستضافة المتطورة، والميزات المتقدمة، والاختلافات عند الطلب هي بعض العوامل الرئيسية التي تدفع إلى تبني الحلول السحابية في شركات التأمين. لا يساعد الاستثمار في الحلول السحابية الشركات في توسيع نطاق العمليات فحسب، بل يؤدي أيضًا إلى تحسين التحكم في التكلفة والإنتاجية. بالإضافة إلى هذه العوامل، تختلف متطلبات العمل لكل منظمة، وبالتالي، فإنها تتطلب حلولًا مخصصة واستخدام الحلول القائمة على السحابة لهذه الاحتياجات المحددة يعتبر أفضل نموذج عمل لمعظم الشركات في جميع أنحاء العالم. ومن المتوقع أن تدفع كل هذه العوامل الطلب على حلول الذكاء الاصطناعي القائمة على السحابة في سوق التأمين على السيارات خلال الفترة المتوقعة من 2019 إلى 2027.

قم بتخصيص هذا التقرير ليناسب متطلباتك

ستحصل على تخصيص لأي تقرير - مجانًا - بما في ذلك أجزاء من هذا التقرير، أو تحليل على مستوى الدولة، وحزمة بيانات Excel، بالإضافة إلى الاستفادة من العروض والخصومات الرائعة للشركات الناشئة والجامعات

الذكاء الاصطناعي في سوق التأمين على السيارات:

- احصل على أهم اتجاهات السوق الرئيسية لهذا التقرير.ستتضمن هذه العينة المجانية تحليلاً للبيانات، بدءًا من اتجاهات السوق وحتى التقديرات والتوقعات.

رؤى السوق

أحدث اتجاهات وتطبيقات الذكاء الاصطناعي لدفع النمو المستقبلي

تمر صناعة السيارات العالمية بتحول مع التطورات التكنولوجية التي تحدث في قطاع المركبات الكهربائية والمركبات ذاتية القيادة. مع زيادة ميزات السلامة وتكنولوجيا القيادة الذاتية، من المتوقع أن يتقلص قطاع التأمين على السيارات بشكل كبير في السنوات القادمة. تساهم صناعة التأمين على السيارات بجزء كبير في صناعة التأمين العالمية ومن الأهمية بمكان لشركات التأمين على السيارات التركيز على ابتكارات المنتجات والخدمات من أجل الحفاظ على الأرباح خلال الفترة المتوقعة من 2019 إلى 2027. هناك عدد قليل من اتجاهات التكنولوجيا حيث يمكن للذكاء الاصطناعي مساعدة شركات التأمين والوسطاء على تحقيق الأرباح من خلال دمج التكنولوجيا في محفظة منتجاتهم وخدماتهم الحالية. تشمل بعض هذه الاتجاهات الرئيسية تسعير السياسات السلوكية وتخصيص تجربة العملاء والتغطية وتسوية المطالبات المخصصة. مع زيادة عدد الأجهزة التي تدعم إنترنت الأشياء (إنترنت الأشياء) مع تنوع العملاء، تنمو فرصة تقديم خدمات مخصصة بوتيرة سريعة. تستفيد تسعير السياسات السلوكية من البيانات الشخصية التي تم جمعها بواسطة أجهزة استشعار إنترنت الأشياء هذه في منصات التسعير. وهذا يعطي ميزة للسائقين الذين يتبعون تعليمات السلامة حيث يتعين عليهم دفع أقل مقابل تأمين السيارات، وهذا يُعرف أيضًا بالتأمين القائم على الاستخدام. وبمساعدة برامج المحادثة الآلية، يقدم الذكاء الاصطناعي أيضًا تجربة شراء سلسة للعملاء استنادًا إلى البيانات المتعلقة بموقعهم الجغرافي ووسائل التواصل الاجتماعي وعمليات الشراء عبر الإنترنت وعوامل أخرى. كما تعد التغطية المخصصة أو التأمين عند الطلب ميزة أخرى يحصل من خلالها العملاء على تغطية مخصصة لبعض الأحداث/العناصر المحددة. وبمساعدة منظمي المطالبات الافتراضيين والواجهات عبر الإنترنت، يساعد الذكاء الاصطناعي العملاء في تسوية المطالبات بشكل أسرع وأكثر كفاءة. كما تساعد كل هذه المزايا للذكاء الاصطناعي في الحد من حوادث الاحتيال. وبالتالي، مع الميزات المختلفة والتطبيقات القادمة للذكاء الاصطناعي في صناعة التأمين على السيارات، من المتوقع أن يشهد سوق الذكاء الاصطناعي في التأمين على السيارات نموًا هائلاً خلال الفترة المتوقعة من 2019 إلى 2027.

تقديم رؤى السوق

يتم تقسيم سوق التأمين على السيارات من خلال الذكاء الاصطناعي حسب العروض إلى تأمين قائم على الاستخدام، وتأمين حسب الطلب، وتأمين من نظير إلى نظير. يحفز الذكاء الاصطناعي المدخرات لمجتمع الأطراف بما في ذلك السماسرة وحاملي الوثائق وشركات التأمين، من خلال الاستفادة من التحولات الحالية داخل صناعة التأمين. تعد Cuvva وTrov وMetromile من بين الشركات المسؤولة عن معالجة عملية شراء التأمين الكاملة.

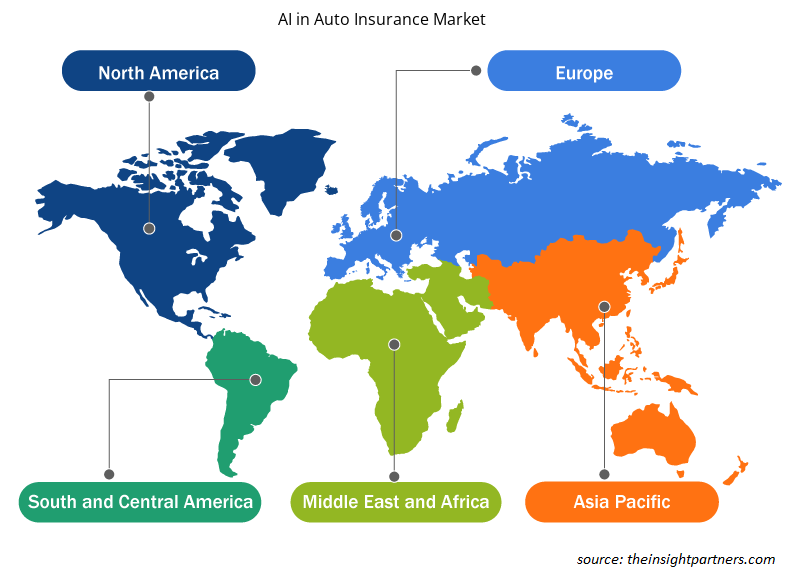

الذكاء الاصطناعي في سوق التأمين على السيارات: رؤى إقليمية

لقد قام المحللون في Insight Partners بشرح الاتجاهات والعوامل الإقليمية المؤثرة على سوق الذكاء الاصطناعي في التأمين على السيارات طوال فترة التوقعات بشكل شامل. يناقش هذا القسم أيضًا قطاعات ومناطق سوق الذكاء الاصطناعي في التأمين على السيارات في أمريكا الشمالية وأوروبا ومنطقة آسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية والوسطى.

- احصل على البيانات الإقليمية المحددة للذكاء الاصطناعي في سوق التأمين على السيارات

نطاق تقرير الذكاء الاصطناعي في سوق التأمين على السيارات

| سمة التقرير | تفاصيل |

|---|---|

| حجم السوق في عام 2018 | 1.05 مليار دولار أمريكي |

| حجم السوق بحلول عام 2027 | 5.46 مليار دولار أمريكي |

| معدل النمو السنوي المركب العالمي (2018 - 2027) | 20.5% |

| البيانات التاريخية | 2016-2017 |

| فترة التنبؤ | 2019-2027 |

| القطاعات المغطاة | حسب العروض

|

| المناطق والدول المغطاة | أمريكا الشمالية

|

| قادة السوق وملفات تعريف الشركات الرئيسية |

|

كثافة اللاعبين في السوق: فهم تأثيرها على ديناميكيات الأعمال

يشهد سوق الذكاء الاصطناعي في سوق التأمين على السيارات نموًا سريعًا، مدفوعًا بالطلب المتزايد من المستخدم النهائي بسبب عوامل مثل تفضيلات المستهلكين المتطورة والتقدم التكنولوجي والوعي المتزايد بفوائد المنتج. ومع ارتفاع الطلب، تعمل الشركات على توسيع عروضها والابتكار لتلبية احتياجات المستهلكين والاستفادة من الاتجاهات الناشئة، مما يؤدي إلى زيادة نمو السوق.

تشير كثافة اللاعبين في السوق إلى توزيع الشركات أو المؤسسات العاملة في سوق أو صناعة معينة. وهي تشير إلى عدد المنافسين (اللاعبين في السوق) الموجودين في مساحة سوق معينة نسبة إلى حجمها أو قيمتها السوقية الإجمالية.

الشركات الرئيسية العاملة في سوق الذكاء الاصطناعي في تأمين السيارات هي:

- مجموعة الخدمات المالية ANT

- شركة خدمات المعلومات CCC

- ادعاء العبقرية

- شركة كليركوفر

- شركة جيكو

إخلاء المسؤولية : الشركات المذكورة أعلاه ليست مرتبة بأي ترتيب معين.

- احصل على نظرة عامة على اللاعبين الرئيسيين في سوق التأمين على السيارات في مجال الذكاء الاصطناعي

نظرة عامة على سوق التطبيقات

تم تقسيم سوق الذكاء الاصطناعي العالمي في التأمين على السيارات على أساس التطبيق إلى تقييم المطالبات وتسعير السياسات والروبوتات الدردشة. أدى الانتشار الكبير لقدرات الإنترنت إلى تطوير تقنيات متقدمة لتوفير الوقت والتكلفة للأطراف.

لقد تفوق الذكاء الاصطناعي داخل صناعة التأمين على عملية إدارة المطالبات التقليدية من خلال جعلها أسرع وأفضل مع الحد الأدنى من الأخطاء. تدعم عملية إدارة المطالبات الجديدة شركات التأمين لتحقيق إدارة مطالبات أفضل بكثير من خلال تحسين التكنولوجيا بأفضل طريقة. تسهل عملية تقييم المطالبات المبتكرة خدمة الأسئلة والأجوبة في الوقت الفعلي للإشعار الأول، وتقييم المطالبات مسبقًا أثناء أتمتة عملية تقييم الأضرار، والتنبؤ بأنماط حجم المطالبات، وأتمتة اكتشاف الاحتيال في المطالبات بمساعدة تحليلات البيانات الغنية، وتعزيز تحليل الخسارة. إن اعتماد الذكاء الاصطناعي والتعلم الآلي في عملية إدارة المطالبات لديه القدرة على إفادة كل من شركة التأمين وشركة التأمين لتوفير تكلفة المعالجة والوقت بشكل كبير مع زيادة ملحوظة في جودة الخدمة.

الذكاء الاصطناعي العالمي في قطاعات التأمين على السيارات:

الذكاء الاصطناعي في سوق التأمين على السيارات – حسب العروض

- التأمين على أساس الاستخدام

- التأمين حسب الطلب

- التأمين من نظير إلى نظير

الذكاء الاصطناعي في سوق التأمين على السيارات – حسب التطبيق

- تقييم المطالبات

- روبوتات الدردشة

- سياسة التسعير

الذكاء الاصطناعي في سوق التأمين على السيارات – حسب المنطقة الجغرافية

أمريكا الشمالية

- نحن

- كندا

- المكسيك

أوروبا

- فرنسا

- ألمانيا

- إيطاليا

- إسبانيا

- المملكة المتحدة

- بقية أوروبا

آسيا والمحيط الهادئ (APAC)

- أستراليا

- الصين

- الهند

- اليابان

- بقية منطقة آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

- المملكة العربية السعودية

- الامارات العربية المتحدة

- جنوب أفريقيا

- باقي منطقة الشرق الأوسط وأفريقيا

أمريكا الجنوبية (SAM)

- البرازيل

- بقية سام

شركات

- مجموعة آنت للخدمات المالية المحدودة

- شركة خدمات المعلومات CCC

- المطالبة جينيوس المحدودة

- شركة كليركوفر

- شركة مايكروسوفت

- شركة جيكو

- شركة التأمين العامة ICICI لومبارد المحدودة.

- نأوتو، المحدودة

- مختبرات سولاريا (شركة ليبرتي ميوتشوال للتأمين)

- الشركة التقدمية

- التحليل التاريخي (سنتان)، السنة الأساسية، التوقعات (7 سنوات) مع معدل النمو السنوي المركب

- تحليل PEST و SWOT

- حجم السوق والقيمة / الحجم - عالميًا وإقليميًا وقطريًا

- الصناعة والمنافسة

- مجموعة بيانات Excel

- Biopharmaceutical Contract Manufacturing Market

- Foot Orthotic Insoles Market

- Vision Guided Robotics Software Market

- Compounding Pharmacies Market

- 3D Audio Market

- Authentication and Brand Protection Market

- Volumetric Video Market

- Animal Genetics Market

- Redistribution Layer Material Market

- Aircraft Wire and Cable Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Trends and growth analysis reports related to Technology, Media and Telecommunications : READ MORE..

The List of Companies

- ANT Financial Services Group

- CCC Information Services Inc.

- Claim Genius

- Clearcover, Inc.

- GEICO Corporation

- ICICI Lombard

- Microsoft Corporation

- Nauto

- Progressive Casualty Insurance Company

- Solaria Labs.

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

احصل على عينة مجانية لهذا التقرير

احصل على عينة مجانية لهذا التقرير