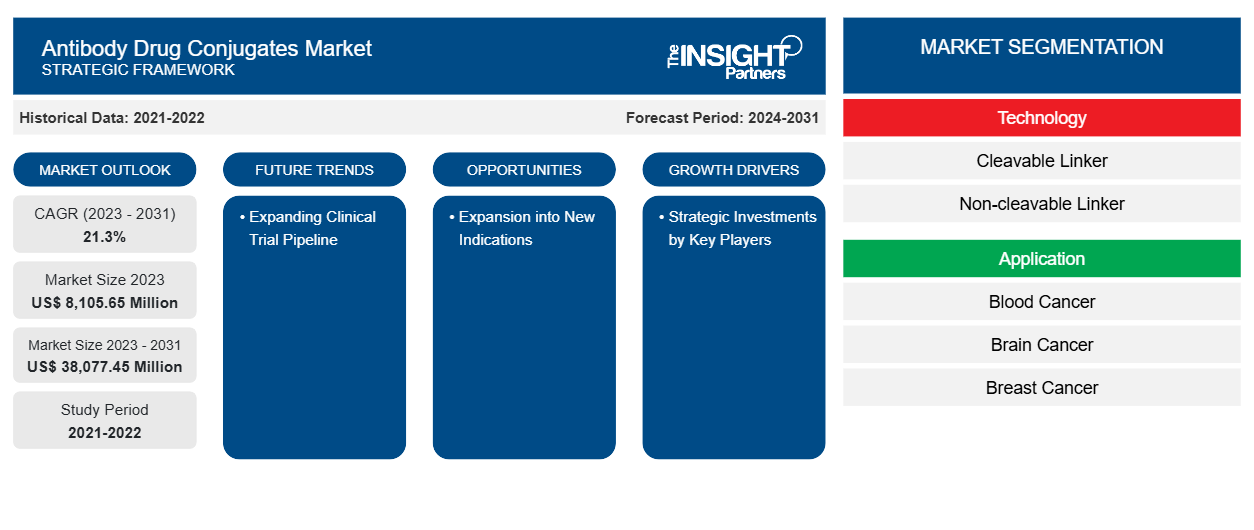

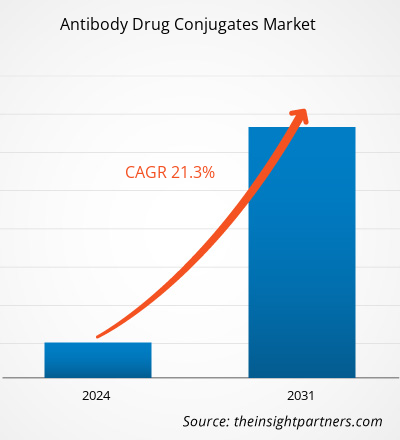

من المتوقع أن يصل حجم سوق مركبات الأدوية المضادة للأجسام المضادة إلى 38,077.45 مليون دولار أمريكي بحلول عام 2031 من 8,105.65 مليون دولار أمريكي في عام 2023. ومن المتوقع أن يسجل السوق معدل نمو سنوي مركب بنسبة 21.3٪ خلال الفترة 2023-2031. ومن المرجح أن يؤدي توسيع خط أنابيب التجارب السريرية إلى ظهور اتجاهات جديدة في السوق في السنوات القادمة.

تحليل سوق مركبات الأدوية المضادة للأجسام المضادة

لقد تطور المشهد التنظيمي لدعم الموافقة السريعة على مركبات الأجسام المضادة. وتدرك الهيئات التنظيمية بشكل متزايد الفوائد الفريدة لهذه العلاجات، مما أدى إلى تبسيط عمليات الموافقة على المرشحين الواعدين. ويشكل هذا التحول أهمية بالغة في سوق حيث يمكن أن يؤثر الوقت اللازم لطرح المنتجات في السوق بشكل كبير على النجاح التجاري للمنتجات. وبالتالي، فإن زيادة توافر مركبات الأجسام المضادة المعتمدة مع الاستثمارات الكبيرة في البحث والتطوير، وتوسيع المؤشرات المعتمدة، والأطر التنظيمية الداعمة، والطلب المتزايد على العلاجات البيولوجية المستهدفة، تعمل على دفع نمو السوق. ومع استمرار نمو الطلب على خيارات علاجية أكثر فعالية واستهدافًا، تقوم شركات الأدوية وشركات التكنولوجيا الحيوية بتوجيه موارد كبيرة إلى البحث والتطوير لمركب الأجسام المضادة. وتستثمر شركات فايزر وجينينتيك وجيليد ساينسز والعديد من شركات الأدوية الأخرى بشكل كبير في مشاريع تطوير مركبات الأجسام المضادة. وفقًا لشركة Novotech، كان هناك على مستوى العالم أكثر من 900 تجربة جارية بدأتها الصناعة لمركب الأجسام المضادة والأدوية من عام 2018 إلى عام 2022؛ وشكلت منطقة آسيا والمحيط الهادئ أكثر من ثلث هذه التجارب. وبجانب الولايات المتحدة وأوروبا، كانت الصين وكوريا الجنوبية وأستراليا واليابان وتايوان هي المواقع الآسيوية المشاركة بشكل متكرر، وقادت الصين ما يقرب من 60٪ من التجارب الآسيوية. وبالتالي، من المتوقع أن تخلق استثمارات البحث والتطوير القوية اتجاهات مهمة في سوق مركب الأجسام المضادة والأدوية في المستقبل.

نظرة عامة على سوق مركبات الأدوية المضادة للأجسام المضادة

يشهد سوق مركبات الأجسام المضادة نموًا قويًا، مدفوعًا بالتقدم في العلاجات المستهدفة والاستثمارات المتزايدة في علم الأورام. يعد دمج التقنيات المبتكرة، مثل كيمياء الرابط وتطوير الحمولة، أمرًا محوريًا في تحسين أداء مركبات الأجسام المضادة. بالإضافة إلى ذلك، يشير خط الأنابيب المتوسع لمرشحي ADC في التجارب السريرية لأمراض المناعة الذاتية، من بين حالات أخرى بخلاف السرطان ، إلى مستقبل واعد. بشكل عام، يستعد سوق ADC للتوسع الكبير، مما يعكس التحول نحو خيارات علاجية أكثر دقة وفعالية في الطب الحديث. كان لسحب Blenrep (belantamab mafodotin) من قبل إدارة الغذاء والدواء الأمريكية (FDA) في ديسمبر 2022 بسبب مخاوف شديدة من السمية العينية تأثير كبير على مشهد علاج الورم النقوي المتعدد. بشكل عام، قد يؤدي فقدان هذا المنتج إلى إعاقة الابتكار والاستثمارات في قطاع الأورام، مما يؤثر على آفاق النمو على المدى الطويل.

هناك العديد من المركبات الدوائية التي تدخل حاليًا في المرحلة الثالثة من التجارب السريرية، مع التركيز على التحقق من فعاليتها وسلامتها في أعداد أكبر من المرضى. ومن المتوقع أن يؤدي إطلاق المركبات الدوائية التي تمر بالمرحلة الثالثة من التجارب السريرية بحلول عام 2028 إلى إعادة تشكيل المشهد في مجال الأورام بشكل كبير، مما يوفر للمرضى خيارات علاجية مبتكرة وزيادة إيرادات السوق المحتملة.

قم بتخصيص هذا التقرير ليناسب متطلباتك

ستحصل على تخصيص لأي تقرير - مجانًا - بما في ذلك أجزاء من هذا التقرير، أو تحليل على مستوى الدولة، وحزمة بيانات Excel، بالإضافة إلى الاستفادة من العروض والخصومات الرائعة للشركات الناشئة والجامعات

سوق الأدوية المقترنة بالأجسام المضادة:

- احصل على أهم اتجاهات السوق الرئيسية لهذا التقرير.ستتضمن هذه العينة المجانية تحليلاً للبيانات، بدءًا من اتجاهات السوق وحتى التقديرات والتوقعات.

محركات وفرص سوق مركبات الأدوية المضادة للأجسام المضادة

زيادة توافر المنتجات المعتمدة تدفع نمو السوق

إن الاستثمارات في مركبات الأجسام المضادة والأدوية تسهل اكتشاف أهداف علاجية جديدة وتسريع تطوير مركبات الأجسام المضادة والأدوية المبتكرة التي تتمتع بفعالية أكبر وآثار جانبية أقل من العلاجات التقليدية. إن الموافقة على المنتجات الجديدة تعزز خيارات العلاج للمرضى، وخاصة في علم الأورام ، حيث يتم التعرف بشكل متزايد على مركبات الأجسام المضادة والأدوية لتوصيل العوامل السامة للخلايا مباشرة إلى الخلايا السرطانية، مما يقلل من الضرر الذي يلحق بالأنسجة السليمة. في أبريل 2024، حصلت شركة فايزر وشركة جينماب إيه/إس على موافقة كاملة من إدارة الغذاء والدواء على طلب ترخيص المواد البيولوجية التكميلية (sBLA) لـ TIVDAK (tisotumab vedotin-TFTV) لعلاج المرضى الذين يعانون من سرطان عنق الرحم المتكرر أو النقيلي مع تطور المرض أثناء العلاج الكيميائي أو بعده.

كما يساهم توسيع نطاق المؤشرات المعتمدة لمقترنات الأجسام المضادة الحالية بشكل كبير في نمو السوق. ومع اعتماد المزيد من المؤشرات، يزداد عدد المرضى المحتملين لهذه العلاجات، مما يؤدي إلى زيادة المبيعات واختراق السوق. وعلاوة على ذلك، يعزز هذا الاتجاه حجم السوق ويشجع على المزيد من البحث والتطوير من خلال إنشاء حلقة ردود فعل إيجابية تعزز الابتكار والموافقة على المنتجات الجديدة. في أكتوبر 2023، دخلت شركة دايتشي سانكيو وشركة ميرك آند كو في اتفاقية تطوير وتسويق عالمية لمرشحي مقترنات الأجسام المضادة DXd من شركة دايتشي سانكيو: باتريتوماب ديروكستيكان (HER3-DXd)، وإيفيناتاماب ديروكستيكان (I-DXd)، ورالودوتاتوج ديروكستيكان (R-DXd). ستعمل الشركات بشكل مشترك على تطوير وتسويق مرشحي مقترنات الأجسام المضادة هذه في جميع أنحاء العالم، باستثناء اليابان، حيث ستحتفظ دايتشي سانكيو بحقوق حصرية. وستكون شركة داييتشي سانكيو مسؤولة وحدها عن التصنيع والتوريد.

التوسع في مؤشرات جديدة لتوليد فرص نمو كبيرة

إن التوسع في استخدامات جديدة يخلق فرصًا كبيرة في سوق مركبات الأجسام المضادة والأدوية. نظرًا لأن مركبات الأجسام المضادة والأدوية مصممة في المقام الأول لتوصيل العوامل السامة للخلايا مباشرة إلى الخلايا السرطانية مع الحفاظ على الأنسجة السليمة، فإن قدرتها على استهداف مستضدات محددة مرتبطة بالأورام تجعلها متعددة الاستخدامات للغاية. يسمح هذا التنوع باستكشاف تطبيقات مركبات الأجسام المضادة والأدوية بما يتجاوز دلالاتها الأولية، أي الأورام الخبيثة في الدم وبعض الأورام الصلبة.

تفتقر العديد من أنواع السرطان حاليًا إلى خيارات علاجية مناسبة، ويمكن أن تعمل مركبات الأجسام المضادة والأدوية التي تستهدف المؤشرات الحيوية الجديدة كعلاجات مبتكرة ضد هذه الحالات الصعبة. على سبيل المثال، يتم البحث عن مركبات الأجسام المضادة والأدوية لعلاج سرطان الثدي والرئة والمثانة، من بين أمور أخرى، حيث قد لا تسفر العلاجات التقليدية عن نتائج مرضية. تم قبول طلب ترخيص المواد البيولوجية (BLA) لشركة AstraZeneca و Daiichi Sankyo لـ datopotamab deruxtecan (Dato-DXd) في الولايات المتحدة لعلاج المرضى البالغين الذين تلقوا علاجًا جهازيًا سابقًا لسرطان الرئة غير الحرشفي ذي الخلايا غير الصغيرة (NSCLC) المتقدم محليًا أو النقيلي.

إن التعاون بين شركات الأدوية ومؤسسات البحث العلمي يعزز المزيد من الابتكار في تطوير المركبات الدوائية المضادة. وغالبًا ما تركز هذه الشراكات على تحديد أهداف جديدة وتحسين تقنيات الربط لتعزيز فعالية المركبات الدوائية المضادة وسلامتها. وعلاوة على ذلك، مع اكتشاف وإثبات صحة أهداف جديدة، يتم إجراء المزيد من التحقيقات على المركبات الدوائية المضادة لاستخدامها المحتمل في علاج مجموعة أوسع من أنواع السرطان. في يونيو 2024، أبرمت شركة ArriVent BioPharma, Inc.، وهي شركة في المرحلة السريرية مخصصة لتسريع تطوير العلاجات الصيدلانية الحيوية المبتكرة، اتفاقية تعاون مع شركة Jiangsu Alphamab Biopharmaceuticals Co., Ltd.، وهي شركة تابعة مملوكة بالكامل لشركة Alphamab Oncology، لاكتشاف وتطوير وتسويق المركبات الدوائية المضادة المضادة الجديدة لعلاج السرطان. من المتوقع أن تلعب المركبات المركبة من الأجسام المضادة دورًا محوريًا في مستقبل علاجات السرطان المستهدفة من خلال الاستفادة من انتشار السرطان المتزايد، ومعالجة الاحتياجات الطبية غير الملباة، وتعزيز الابتكارات التعاونية. وبالتالي، فإن التوسع في مؤشرات جديدة يقدم ثروة من الفرص لسوق المركبات المركبة من الأجسام المضادة.

تقرير تحليل تجزئة سوق مركبات الأدوية المضادة للأجسام المضادة

إن القطاعات الرئيسية التي ساهمت في اشتقاق تحليل سوق مركبات الأدوية المضادة للأجسام المضادة هي التكنولوجيا والتطبيق والهدف وقناة التوزيع والجغرافيا.

- تم تقسيم سوق مركبات الأدوية المضادة، استنادًا إلى التكنولوجيا، إلى مركبات قابلة للانقسام ومركبات غير قابلة للانقسام. احتلت شريحة المركبات القابلة للانقسام حصة أكبر من السوق في عام 2023، ومن المتوقع أن تسجل معدل نمو سنوي مركب كبير خلال الفترة 2023-2031.

- بناءً على التطبيق، يتم تقسيم سوق مركبات الأدوية المضادة للأجسام المضادة إلى سرطان الدم وسرطان الدماغ وسرطان الثدي وسرطان المبيض وسرطان الرئة وغيرها. احتلت شريحة سرطان الثدي الحصة الأكبر من السوق في عام 2023.

- يتم تقسيم سوق مركبات الأدوية المضادة للأجسام المضادة، بناءً على الهدف، إلى HER2 وCD22 وCD30 وغيرها. احتلت شريحة HER2 الحصة الأكبر من السوق في عام 2023، ومن المتوقع أن تسجل معدل نمو سنوي مركب كبير خلال الفترة 2023-2031.

- تم تقسيم سوق مركبات الأدوية المضادة للأجسام، بناءً على قناة التوزيع، إلى صيدليات التجزئة وصيدليات المستشفيات والصيدليات عبر الإنترنت. استحوذ قطاع صيدليات المستشفيات على أكبر حصة من السوق في عام 2023، ومن المتوقع أن يسجل معدل نمو سنوي مركب كبير خلال الفترة 2023-2031.

تحليل حصة سوق مركبات الأدوية المضادة للأجسام المضادة حسب المنطقة الجغرافية

ينقسم النطاق الجغرافي لتقرير سوق مركبات الأدوية المضادة إلى خمس مناطق رئيسية: أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية والوسطى. سيطرت أمريكا الشمالية على السوق في عام 2023. يعد ارتفاع معدل الإصابة بالسرطان عاملاً رئيسيًا في دفع الطلب على مركبات الأدوية المضادة في هذه البلدان. بالإضافة إلى ذلك، يُعزى نمو السوق في المنطقة إلى زيادة البحث والتطوير؛ وزيادة الموافقات على المنتجات؛ والوعي المتزايد بالمركبات الجديدة؛ والزيادة في عمليات الدمج والتعاون والشراكات. تمت الموافقة على أكبر عدد من مركبات الأدوية المضادة في الولايات المتحدة. هناك العديد من مركبات الأدوية المضادة في طور الإعداد في الولايات المتحدة. تم تطوير العديد من المركبات باستخدام تقنيات متقدمة للمركبات والروابط، وحمولات أكثر فعالية، وأهداف مستضد جديدة. وفقًا لبيانات إدارة الغذاء والدواء المنشورة في مايو 2021، كان هناك 113 تجربة سريرية قيد الدراسة لـ 77 مركبًا جديدًا من الأجسام المضادة والأدوية استهدفت أكثر من 40 هدفًا مختلفًا. اعتبارًا من يناير 2021، وافقت إدارة الغذاء والدواء الأمريكية على ميلوتارج ولوموكسيتي وأدسيتريس وكادسيلا وإنهيرتو وتروديلفي وبيسبونسا وبوليفي وبادسيف وبلينريب لعدة مؤشرات للسرطان. في سبتمبر 2021، سارعت إدارة الغذاء والدواء الأمريكية إلى الموافقة على تيفداك (تيسوتوماب فيدوتين-تي إف تي إف تي في)، الذي طورته سيجين وجينماب. هذا العلاج عبارة عن مركب يجمع بين جسم مضاد موجه لعامل الأنسجة ومثبط الأنابيب الدقيقة. يتم إعطاؤه كحقن وريدي وهو مخصص للنساء المصابات بسرطان عنق الرحم المتكرر أو النقيلي الذي تقدم أثناء العلاج الكيميائي أو بعده. وعلاوة على ذلك، في عام 2023، حصلت شركة أسترازينيكا على موافقة تنظيمية في الولايات المتحدة لعلاج المرضى البالغين الذين يعانون من سرطان الثدي المتقدم محليًا أو النقيلي الإيجابي لمستقبلات الهرمونات والسلبي لـHER2 مع تغيرات في المؤشرات الحيوية (PIK3CA أو AKT1 أو PTEN).

إن أنشطة التوسع التجاري المتنامية التي تقوم بها الشركات في سوق مركب الأجسام المضادة في الولايات المتحدة لتعزيز مواقعها السوقية في مناطق مختلفة تدعم نمو السوق بشكل أكبر. في سبتمبر 2020، أعلنت شركة ميرك عن خطة توسع لقدراتها في تصنيع المكونات الصيدلانية الفعالة للغاية (HPAPI) ومركب الأجسام المضادة بقيمة 62.02 مليون دولار أمريكي (59 مليون يورو) في منشأتها في ماديسون بولاية ويسكونسن. من خلال هذا الاستثمار، تهدف الشركة إلى تعزيز الإنتاج واسع النطاق للمركبات القوية لعلاجات السرطان، إلى جانب خلق حوالي 50 وظيفة بدوام كامل بدءًا من عام 2021 بعد الانتهاء المتوقع بحلول منتصف عام 2022.

رؤى إقليمية حول سوق مركبات الأدوية المضادة للأجسام المضادة

لقد قام المحللون في Insight Partners بشرح الاتجاهات والعوامل الإقليمية المؤثرة على سوق مركبات الأدوية المضادة للأجسام المضادة طوال فترة التوقعات بشكل شامل. يناقش هذا القسم أيضًا قطاعات سوق مركبات الأدوية المضادة للأجسام المضادة والجغرافيا في جميع أنحاء أمريكا الشمالية وأوروبا ومنطقة آسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية والوسطى.

- احصل على البيانات الإقليمية المحددة لسوق مركبات الأدوية المضادة للأجسام المضادة

نطاق تقرير سوق مركبات الأدوية المضادة للأجسام المضادة

| سمة التقرير | تفاصيل |

|---|---|

| حجم السوق في عام 2023 | 8,105.65 مليون دولار أمريكي |

| حجم السوق بحلول عام 2031 | 38,077.45 مليون دولار أمريكي |

| معدل النمو السنوي المركب العالمي (2023 - 2031) | 21.3% |

| البيانات التاريخية | 2021-2022 |

| فترة التنبؤ | 2024-2031 |

| القطاعات المغطاة | حسب التكنولوجيا

|

| المناطق والدول المغطاة | أمريكا الشمالية

|

| قادة السوق وملفات تعريف الشركات الرئيسية |

|

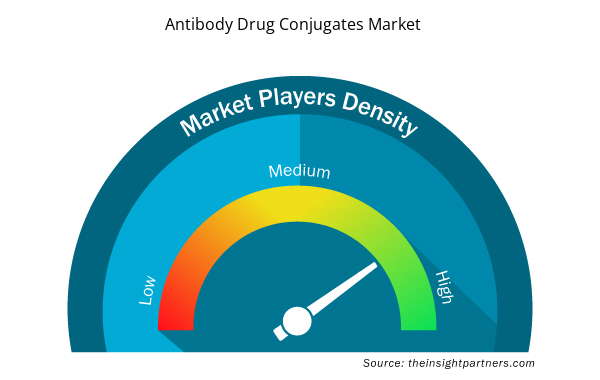

كثافة اللاعبين في سوق مركبات الأدوية المضادة للأجسام المضادة: فهم تأثيرها على ديناميكيات الأعمال

يشهد سوق الأدوية المقترنة بالأجسام المضادة نموًا سريعًا، مدفوعًا بالطلب المتزايد من المستخدم النهائي بسبب عوامل مثل تفضيلات المستهلكين المتطورة والتقدم التكنولوجي والوعي المتزايد بفوائد المنتج. ومع ارتفاع الطلب، تعمل الشركات على توسيع عروضها والابتكار لتلبية احتياجات المستهلكين والاستفادة من الاتجاهات الناشئة، مما يؤدي إلى زيادة نمو السوق.

تشير كثافة اللاعبين في السوق إلى توزيع الشركات أو المؤسسات العاملة في سوق أو صناعة معينة. وهي تشير إلى عدد المنافسين (اللاعبين في السوق) الموجودين في مساحة سوق معينة نسبة إلى حجمها أو قيمتها السوقية الإجمالية.

الشركات الرئيسية العاملة في سوق مقترنات الأدوية المضادة هي:

- شركة ايه دي سي ثيرابيوتكس المحدودة

- شركة فايزر

- شركة ف. هوفمان-لاروش المحدودة

- شركة دايتشي سانكيو المحدودة

- شركة جلاكسو سميث كلاين

- شركة جيلياد للعلوم

إخلاء المسؤولية : الشركات المذكورة أعلاه ليست مرتبة بأي ترتيب معين.

- احصل على نظرة عامة على أهم اللاعبين الرئيسيين في سوق مركبات الأدوية المضادة للأجسام المضادة

أخبار سوق الأدوية المقترنة بالأجسام المضادة والتطورات الأخيرة

يتم تقييم سوق مركبات الأدوية المضادة للأجسام من خلال جمع البيانات النوعية والكمية بعد البحث الأولي والثانوي، والتي تتضمن منشورات الشركات المهمة وبيانات الجمعيات وقواعد البيانات. فيما يلي بعض التطورات الرئيسية في السوق:

- أنشأت شركة أسترازينيكا منشأة تصنيع مخصصة لمقترنات الأدوية المضادة في سنغافورة. وستعمل المنشأة، التي تقدر قيمتها بنحو 1.5 مليار دولار أمريكي، على تحسين العرض العالمي لمحفظة مقترنات الأدوية المضادة. تعد مقترنات الأدوية المضادة علاجات متقدمة مصممة لتوصيل عوامل قوية لمكافحة السرطان مباشرة إلى الخلايا السرطانية باستخدام أجسام مضادة مستهدفة. (المصدر: موقع شركة أسترازينيكا، نوفمبر 2024).

- حصلت شركة دايتشي سانكيو وأسترازينيكا على موافقة مشروطة على عقار ENHERTU (تراستوزوماب ديروكستيكان) في الصين. يُستَخدَم هذا العلاج لعلاج المرضى البالغين المصابين بسرطان الرئة غير صغير الخلايا غير القابل للاستئصال أو المتقدم موضعيًا أو النقيلي والذين لديهم طفرات في جين HER2 (ERBB2) وتلقوا علاجًا جهازيًا سابقًا. ستعتمد الموافقة الكاملة على نتائج تجربة تأكيدية. (المصدر: موقع شركة دايتشي سانكيو على الإنترنت، أكتوبر 2024)

تقرير سوق مركبات الأدوية المضادة للأجسام المضادة وتغطية النتائج

يوفر تقرير "حجم سوق مرافقات الأدوية المضادة والتوقعات (2021-2031)" تحليلاً مفصلاً للسوق يغطي المجالات التالية:

- حجم سوق مركبات الأدوية المضادة للأجسام المضادة وتوقعاتها على المستويات العالمية والإقليمية والوطنية لجميع قطاعات السوق الرئيسية التي يغطيها النطاق

- اتجاهات سوق مركبات الأدوية المضادة للأجسام المضادة، بالإضافة إلى ديناميكيات السوق مثل المحركات والقيود والفرص الرئيسية

- تحليل مفصل لـ PEST و SWOT

- تحليل سوق مركبات الأدوية المضادة للأجسام المضادة يغطي اتجاهات السوق الرئيسية والإطار العالمي والإقليمي والجهات الفاعلة الرئيسية واللوائح والتطورات الأخيرة في السوق

- تحليل المشهد الصناعي والمنافسة الذي يغطي تركيز السوق، وتحليل خريطة الحرارة، واللاعبين البارزين، والتطورات الأخيرة في سوق مركبات الأدوية المضادة للأجسام المضادة

- ملفات تعريف الشركة التفصيلية

- التحليل التاريخي (سنتان)، السنة الأساسية، التوقعات (7 سنوات) مع معدل النمو السنوي المركب

- تحليل PEST و SWOT

- حجم السوق والقيمة / الحجم - عالميًا وإقليميًا وقطريًا

- الصناعة والمنافسة

- مجموعة بيانات Excel

- Travel Vaccines Market

- Fishing Equipment Market

- Cosmetic Bioactive Ingredients Market

- Energy Recovery Ventilator Market

- Webbing Market

- Single-Use Negative Pressure Wound Therapy Devices Market

- Truck Refrigeration Market

- Molecular Diagnostics Market

- Photo Editing Software Market

- Transdermal Drug Delivery System Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

الأسئلة الشائعة

The market is expected to register a CAGR of 21.3% during 2023–2031.

North America dominated the market in 2023.

Strategic investments by key players and an increase in the availability of approved products are among the significant factors fueling the market growth.

Expanding clinical trial pipeline is expected to emerge as a prime trend in the market in the coming years.

ADC Therapeutics SA, Pfizer Inc, F. Hoffmann-La Roche Ltd, Daiichi Sankyo Co Ltd, GSK Plc, Gilead Sciences Inc, AstraZeneca Plc, Astellas Pharma Inc, RemeGen Co Ltd, Takeda Pharmaceutical Co Ltd, Merck KGaA, Johnson & Johnson, Bristol-Myers Squibb Co, BioNTech SE, and AbbVie Inc are among the key players in the market.

The antibody drug conjugates market value is expected to reach US$ 38,077.45 million by 2031.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies - Antibody Drug Conjugates Market

- ADC Therapeutics SA

- Pfizer Inc

- F. Hoffmann-La Roche Ltd

- Daiichi Sankyo Co Ltd

- GSK Plc

- Gilead Sciences Inc

- AstraZeneca Plc

- Astellas Pharma Inc

- RemeGen Co Ltd

- Takeda

- Pharmaceutical Co Ltd

- Merck KGaA

- Johnson & Johnson

- Bristol-Myers Squibb Co

- BioNTech SE

- AbbVie Inc

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

احصل على عينة مجانية لهذا التقرير

احصل على عينة مجانية لهذا التقرير