نظرة عامة على سوق الخراطيم الصناعية في منطقة آسيا والمحيط الهادئ، النمو، الاتجاهات، التحليل، تقرير البحث (2023-2031)

البيانات التاريخية : 2021-2022 | سنة الأساس : 2023 | فترة التنبؤ : 2024-2031- تاريخ التقرير : Jan 2025

- رمز التقرير : TIPRE00039386

- الفئة : التصنيع والبناء

- الحالة : نُشرت

- تنسيقات التقارير المتاحة :

- عدد الصفحات : 140

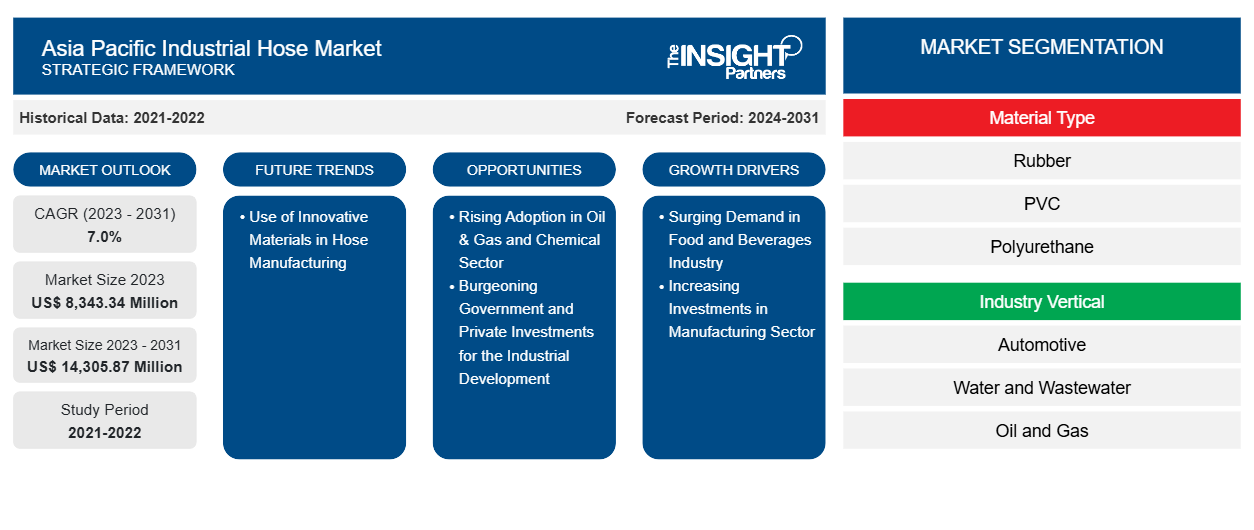

من المتوقع أن يصل حجم سوق الخراطيم الصناعية في منطقة آسيا والمحيط الهادئ إلى 14,305.87 مليون دولار أمريكي بحلول عام 2031 من 8,343.34 مليون دولار أمريكي في عام 2023. ومن المتوقع أن يسجل السوق معدل نمو سنوي مركب بنسبة 7.0٪ خلال الفترة 2023-2031. ومن المرجح أن يؤدي الاستخدام المتزايد للمواد المبتكرة في تصنيع الخراطيم إلى ظهور اتجاهات رئيسية جديدة في السوق في السنوات القادمة.

تحليل سوق الخراطيم الصناعية في منطقة آسيا والمحيط الهادئ

تعمل العديد من الجهات الفاعلة الرئيسية في سوق الخراطيم الصناعية في منطقة آسيا والمحيط الهادئ على تطوير خراطيم صناعية متقدمة للتطبيقات الكيميائية والنفطية والغازية. تم تصميم الخراطيم المطورة بمواد متقدمة جديدة لدعم متطلبات تطبيقات نقل السوائل في مختلف الصناعات.

- في يوليو 2024، أعلنت شركة Dow عن إطلاق بوليمرات الإيثيلين بروبيلين ديين (EPDM) من NORDEL REN، وهي نسخة بيولوجية من مادة المطاط لمجموعة واسعة من التطبيقات، بما في ذلك السيارات والخراطيم والبنية التحتية والتطبيقات الاستهلاكية. تم إطلاق مادة EPDM النباتية هذه لصنع مكونات رئيسية مختلفة مثل الخراطيم الصناعية وأختام الطقس للسيارات.

- في أكتوبر 2023، أطلقت شركة Watson Marlow Bredel BV خراطيم Bredel NR Transfer لتطبيقات نقل السوائل العامة. تم تصميم هذا الخرطوم المصنوع من المطاط الطبيعي للتعامل مع الحمأة ونفايات الأطعمة والمشروبات والمواد الكاشطة عند ضغوط تصل إلى 12 بار.

وبالتالي، فإن إدخال خراطيم المواد المبتكرة من قبل اللاعبين الرئيسيين العاملين في السوق من المرجح أن يؤدي إلى اتجاهات نمو جديدة في السوق.

تُستخدم الخراطيم الصناعية بشكل شائع في الصناعات الكيميائية للتعامل مع المواد الكيميائية السائلة والجافة. وتعزز الاستثمارات المتزايدة في قطاعي الكيماويات والنفط والغاز سوق الخراطيم الصناعية في منطقة آسيا والمحيط الهادئ. وفي سبتمبر 2024، خططت شركة Lotte Chemical Titan، كوريا الجنوبية، أكبر منتج للمواد الكيميائية من الأوليفينات والبولي أوليفينات، لاستثمار 3.95 مليار دولار أمريكي في مشروع إنتاج الإيثيلين المتكامل الجديد. تبلغ طاقة مصنع مشروع LINE مليون طن سنويًا، إلى جانب سعة إضافية لمصانع المواد الكيميائية من الإيثيلين والبروبيلين. تمتلك الشركة ثلاثة مصانع مستقلة للبولي إيثيلين (PE) في مشروع LINE.

تستورد إندونيسيا منتجات كيميائية بقيمة 22.9 مليار دولار أمريكي في عام 2022 وتصدر مواد كيميائية بقيمة 11.2 مليار دولار أمريكي، وفقًا لمرصد التعقيد الاقتصادي (OEC). وفقًا لإحصائيات BP العالمية للطاقة في عام 2023، بلغت طاقة التكرير في البلاد 1.24 مليون برميل يوميًا اعتبارًا من ديسمبر 2023. علاوة على ذلك، في نوفمبر 2023، وافقت تايلاند على استثمار 1.1 مليار دولار أمريكي لمشاريع تتعلق بمصانع تصنيع المركبات الكهربائية ومحطات الطاقة من النفايات ومراكز البيانات. تعطي حكومة تايلاند الأولوية للاستثمارات في قطاعات الطاقة المتجددة والسيارات والأجهزة الطبية المتقدمة والصناعات الرقمية والفضاء والطيران. في أكتوبر 2024، خططت أرامكو السعودية للاستثمار في توسيع قدرتها على إنتاج النفط والبتروكيماويات في فيتنام. وبالتالي، من المتوقع أن تؤدي زيادة الاستثمارات في قطاعي النفط والغاز والمواد الكيميائية إلى خلق فرص نمو كبيرة لسوق الخراطيم الصناعية في منطقة آسيا والمحيط الهادئ في السنوات القادمة.

نظرة عامة على سوق الخراطيم الصناعية في منطقة آسيا والمحيط الهادئ

المواد الخام الرئيسية المطلوبة لتصنيع الخراطيم الصناعية هي المطاط الطبيعي أو الصناعي، والأسلاك الفولاذية، والبولي فينيل كلوريد، والسيليكون، والنايلون، والبولي إيثيلين، والبولي يوريثين، والنيوبرين، والنسيج المطلي، والمركبات الأخرى. تعد ExxonMobil؛ وBoedeker Plastics, Inc.؛ وDow Inc.؛ وRemington Industries؛ وBD Custom Manufacturing, Inc.؛ وGrainger Industrial Supply؛ وHubbard Supply Co.؛ وIndustrial Metal Supply Co.؛ وMurphy and Nolan, Inc.؛ وMetric Metal؛ وAmerican Metals Inc.؛ وNorfolk Iron & Metal؛ وMill Steel Company؛ وSouthern Copper & Supply؛ وChevron Phillips Chemical؛ وWestlake Corporation من بين موردي المواد الخام الرائدين الذين يعملون في سوق الخراطيم الصناعية في منطقة آسيا والمحيط الهادئ.

تعد كل من Norres وSinopulse وQingdao Qingflex Hose Factory وQingdao Somax Manufacturing Co., Ltd وSunhose Online Services وNFK Vietnam Co., LTD. وMinh Lap Co., Ltd. وHUANYU HOSE CO., LTD. وTaiwan PU Corporation وSemperit AG Holding وFu Sheng Rubber & Plastic Ind. Co., Ltd. من بين الشركات المصنعة الرئيسية للخراطيم الصناعية العاملة في منطقة آسيا والمحيط الهادئ. تصنع هذه الشركات الخراطيم الصناعية لتلبية احتياجات الصناعات ذات الاستخدام النهائي مثل السيارات والنفط والغاز والمياه والصرف الصحي والتصنيع والأغذية والمشروبات والبناء والتعدين والمرافق. تركز معظم الشركات على تطوير الخراطيم الصناعية المتقدمة والصديقة للبيئة لتظل قادرة على المنافسة في السوق. إما أنها توزع منتجاتها مباشرة على الصناعات ذات الاستخدام النهائي أو تستعين بمصادر خارجية لعمليات التوزيع الخاصة بها للموردين والموزعين المحليين، مما يلعب دورًا حاسمًا في النظام البيئي لسوق الخراطيم الصناعية.

قم بتخصيص هذا التقرير ليناسب متطلباتك

ستحصل على تخصيص لأي تقرير - مجانًا - بما في ذلك أجزاء من هذا التقرير، أو تحليل على مستوى الدولة، وحزمة بيانات Excel، بالإضافة إلى الاستفادة من العروض والخصومات الرائعة للشركات الناشئة والجامعات

سوق الخراطيم الصناعية في منطقة آسيا والمحيط الهادئ: رؤى استراتيجية

- احصل على أهم اتجاهات السوق الرئيسية لهذا التقرير.ستتضمن هذه العينة المجانية تحليلاً للبيانات، بدءًا من اتجاهات السوق وحتى التقديرات والتوقعات.

محركات وفرص سوق الخراطيم الصناعية في منطقة آسيا والمحيط الهادئ

زيادة الاستثمارات في قطاع التصنيع

تُستخدم الخراطيم الصناعية في المقام الأول لنقل السوائل مثل الماء والمواد الكيميائية والزيوت في الصناعات التحويلية. تتطلب عمليات التشحيم والتبريد والخلط في مرافق التصنيع معالجة دقيقة للسوائل. من ناحية أخرى، تتطلب بعض العمليات نقل الهواء أو الغازات، الأمر الذي يتطلب خراطيم متخصصة مصممة للتعامل مع الضغوط ودرجات الحرارة العالية. تجعل هذه القدرات الخراطيم عالية الضغط أو عالية الحرارة مناسبة للعديد من التطبيقات في الأنظمة الهوائية والأنظمة الهيدروليكية في قطاع التصنيع. في خطوط التصنيع الآلية، تُستخدم الخراطيم الصناعية لتسهيل حركة أنظمة النقل والأذرع الآلية. في عام 2024، بلغ استثمار كوريا الجنوبية في قطاعات التصنيع الصناعي 82 مليار دولار أمريكي. كما رفعت الشركات الكورية الجنوبية استثماراتها الرأسمالية في قطاعي أشباه الموصلات والسيارات. علاوة على ذلك، في النصف الأول من عام 2023، زاد مجلس الاستثمار التايلاندي (BOI) استثماراته بمقدار 10.3 مليار دولار أمريكي بنسبة زيادة 70٪ مقارنة بالعام السابق 2022. تعمل حكومة تايلاند على توسيع قدراتها التصنيعية في الصناعات المستهدفة مثل تصنيع الأغذية والإلكترونيات والسيارات، وخاصة في المركبات الكهربائية (EV). في الفترة من يناير إلى يونيو 2023، تم التخطيط لإجمالي 464 مشروعًا في تايلاند والتي تمثل قيمة إجمالية تبلغ 8.36 مليار دولار أمريكي. وبالتالي، فإن الزيادة في الاستثمارات في قطاع التصنيع تخلق طلبًا هائلاً على الخراطيم الصناعية.

زيادة الاعتماد في قطاع النفط والغاز والمواد الكيميائية

تُستخدم الخراطيم الصناعية بشكل شائع في الصناعات الكيميائية للتعامل مع المواد الكيميائية السائلة والجافة. وتعزز الاستثمارات المتزايدة في قطاعي الكيماويات والنفط والغاز سوق الخراطيم الصناعية في منطقة آسيا والمحيط الهادئ. وفي سبتمبر 2024، خططت شركة Lotte Chemical Titan، كوريا الجنوبية، أكبر منتج للمواد الكيميائية من الأوليفينات والبولي أوليفينات، لاستثمار 3.95 مليار دولار أمريكي في مشروع إنتاج الإيثيلين المتكامل الجديد. تبلغ طاقة مصنع مشروع LINE مليون طن سنويًا، إلى جانب سعة إضافية لمصانع المواد الكيميائية من الإيثيلين والبروبيلين. تمتلك الشركة ثلاثة مصانع مستقلة للبولي إيثيلين (PE) في مشروع LINE.

تستورد إندونيسيا منتجات كيميائية بقيمة 22.9 مليار دولار أمريكي في عام 2022 وتصدر مواد كيميائية بقيمة 11.2 مليار دولار أمريكي، وفقًا لمرصد التعقيد الاقتصادي (OEC). وفقًا لإحصائيات BP العالمية للطاقة في عام 2023، بلغت طاقة التكرير في البلاد 1.24 مليون برميل يوميًا اعتبارًا من ديسمبر 2023. علاوة على ذلك، في نوفمبر 2023، وافقت تايلاند على استثمار 1.1 مليار دولار أمريكي لمشاريع تتعلق بمصانع تصنيع المركبات الكهربائية ومحطات الطاقة من النفايات ومراكز البيانات. تعطي حكومة تايلاند الأولوية للاستثمارات في قطاعات الطاقة المتجددة والسيارات والأجهزة الطبية المتقدمة والصناعات الرقمية والفضاء والطيران. في أكتوبر 2024، خططت أرامكو السعودية للاستثمار في توسيع قدرتها على إنتاج النفط والبتروكيماويات في فيتنام. وبالتالي، من المتوقع أن تؤدي زيادة الاستثمارات في قطاعي النفط والغاز والمواد الكيميائية إلى خلق فرص نمو كبيرة لسوق الخراطيم الصناعية في منطقة آسيا والمحيط الهادئ في السنوات القادمة.

تقرير تحليلي لتجزئة سوق الخراطيم الصناعية في منطقة آسيا والمحيط الهادئ

إن القطاعات الرئيسية التي ساهمت في اشتقاق تحليل سوق الخراطيم الصناعية في منطقة آسيا والمحيط الهادئ هي نوع المادة والقطاع الرأسي.

- بناءً على نوع المادة، يتم تقسيم سوق الخراطيم الصناعية في منطقة آسيا والمحيط الهادئ إلى المطاط، وPVC، والبولي يوريثين، والسيليكون، وغيرها. احتل قطاع المطاط حصة أكبر من السوق في عام 2023.

- بناءً على الصناعة العمودية، يتم تقسيم سوق الخراطيم الصناعية في منطقة آسيا والمحيط الهادئ إلى قطاعات السيارات والمياه والصرف الصحي والنفط والغاز والمواد الكيميائية والبنية الأساسية والأغذية والمشروبات والزراعة والتعدين وغيرها. هيمن قطاع النفط والغاز على السوق في عام 2023.

تحليل حصة سوق الخراطيم الصناعية في منطقة آسيا والمحيط الهادئ

يقدم النطاق الجغرافي لتقرير سوق الخراطيم الصناعية تحليلاً تفصيليًا للبلد في منطقة آسيا والمحيط الهادئ. سيطرت الصين على سوق الخراطيم الصناعية في منطقة آسيا والمحيط الهادئ في عام 2023 ومن المتوقع أن تحتفظ بهيمنتها خلال فترة التوقعات أيضًا. ويرجع هذا بشكل أساسي إلى الطلب المتزايد بسرعة من صناعات السيارات والمواد الكيميائية. في أبريل 2024، حقق إنتاج ومبيعات قطاع السيارات الصيني إيرادات بلغت 1.52 تريليون دولار أمريكي، وهو ما يمثل حوالي 10٪ من الناتج المحلي الإجمالي. يستثمر العديد من قادة السيارات العالميين بشكل كبير في الصين لتوسيع قدراتهم الإنتاجية. على سبيل المثال، في أبريل 2024، أعلنت مجموعة BMW ألمانيا عن استثمار 3.12 مليار دولار أمريكي في قاعدة إنتاجها في شنيانغ، مقاطعة لياونينغ شمال شرق الصين. تلعب الخراطيم الصناعية دورًا حيويًا في مصانع تصنيع السيارات، حيث يتم استخدامها لنقل سائل التبريد والوقود والسوائل الهيدروليكية والسوائل الأخرى في جميع أنحاء المركبات، وبالتالي المساعدة في الأداء السليم للمحركات. تستثمر شركات السيارات مبلغًا كبيرًا في توسيع مصانعها لتلبية الطلب الحالي على التنمية الاقتصادية في البلاد. تعد الصين موطنًا للعديد من شركات السيارات، بما في ذلك شركة Harbin Dongan Auto Engine Co Ltd، وشركة BYD Co Ltd، وشركة Lifan Technology Group Co Ltd، وشركة Zhejiang WanliYang Co Ltd، وشركة Landau Technology. تعمل هذه الشركات على توسيع قدرتها الإنتاجية لتلبية مبيعات المركبات المتزايدة. على سبيل المثال، في فبراير 2023، خططت شركة BYD Co. Ltd، أكبر شركة لتصنيع السيارات الكهربائية، لاستثمار 1.2 مليار دولار أمريكي لبناء منشأة تصنيع بطاريات جديدة في الصين. يتطلب هذا المصنع أنواعًا مختلفة من الخراطيم الهيدروليكية والصناعية لمصانع التصنيع. علاوة على ذلك، في ديسمبر 2021، افتتحت مجموعة KION مصنعًا لتصنيع شاحنات الرافعة الشوكية في جينان بالصين، لتلبية الطلب المحلي لقطاع المستودعات والخدمات اللوجستية. وبالتالي، فإن القطاعات الصناعية والتصنيعية والسيارات المزدهرة تعزز سوق الخراطيم الصناعية في الصين.

تقرير سوق الخراطيم الصناعية في منطقة آسيا والمحيط الهادئ يغطي المنتجات المطلوبة

يوفر تقرير "حجم سوق خراطيم الصناعة في منطقة آسيا والمحيط الهادئ وتوقعاتها (2021-2031)" تحليلاً مفصلاً للسوق يغطي المجالات التالية:

- حجم سوق الخراطيم الصناعية في منطقة آسيا والمحيط الهادئ والتوقعات على مستوى الدولة لجميع قطاعات السوق الرئيسية التي يغطيها النطاق

- اتجاهات سوق الخراطيم الصناعية في منطقة آسيا والمحيط الهادئ، بالإضافة إلى ديناميكيات السوق مثل المحركات والقيود والفرص الرئيسية

- تحليل مفصل لـ PEST و SWOT

- تحليل سوق الخراطيم الصناعية في منطقة آسيا والمحيط الهادئ يغطي اتجاهات السوق الرئيسية وإطار العمل الخاص بكل دولة والجهات الفاعلة الرئيسية واللوائح والتطورات الأخيرة في السوق

- تحليل المشهد الصناعي والمنافسة الذي يغطي تركيز السوق، وتحليل خريطة الحرارة، واللاعبين البارزين، والتطورات الأخيرة لسوق الخراطيم الصناعية في منطقة آسيا والمحيط الهادئ

- ملفات تعريف الشركة التفصيلية

نطاق التقرير

رؤى إقليمية حول سوق الخراطيم الصناعية في منطقة آسيا والمحيط الهادئ

لقد قام المحللون في Insight Partners بشرح الاتجاهات والعوامل الإقليمية المؤثرة على سوق الخراطيم الصناعية في منطقة آسيا والمحيط الهادئ طوال فترة التوقعات بشكل شامل. يناقش هذا القسم أيضًا قطاعات سوق الخراطيم الصناعية في منطقة آسيا والمحيط الهادئ والجغرافيا عبر أمريكا الشمالية وأوروبا ومنطقة آسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية والوسطى.

- احصل على البيانات الإقليمية المحددة لسوق الخراطيم الصناعية في منطقة آسيا والمحيط الهادئ

نطاق تقرير سوق الخراطيم الصناعية في منطقة آسيا والمحيط الهادئ

| سمة التقرير | تفاصيل |

|---|---|

| حجم السوق في عام 2023 | 8,343.34 مليون دولار أمريكي |

| حجم السوق بحلول عام 2031 | 14,305.87 مليون دولار أمريكي |

| معدل النمو السنوي المركب العالمي (2023 - 2031) | 7.0% |

| البيانات التاريخية | 2021-2022 |

| فترة التنبؤ | 2024-2031 |

| القطاعات المغطاة | حسب نوع المادة

|

| المناطق والدول المغطاة | آسيا والمحيط الهادئ

|

| قادة السوق وملفات تعريف الشركات الرئيسية |

|

كثافة اللاعبين في سوق الخراطيم الصناعية في منطقة آسيا والمحيط الهادئ: فهم تأثيرها على ديناميكيات الأعمال

يشهد سوق خراطيم الصناعة في منطقة آسيا والمحيط الهادئ نموًا سريعًا، مدفوعًا بالطلب المتزايد من المستخدم النهائي بسبب عوامل مثل تفضيلات المستهلكين المتطورة والتقدم التكنولوجي والوعي المتزايد بفوائد المنتج. ومع ارتفاع الطلب، تعمل الشركات على توسيع عروضها والابتكار لتلبية احتياجات المستهلكين والاستفادة من الاتجاهات الناشئة، مما يؤدي إلى زيادة نمو السوق.

تشير كثافة اللاعبين في السوق إلى توزيع الشركات أو المؤسسات العاملة في سوق أو صناعة معينة. وهي تشير إلى عدد المنافسين (اللاعبين في السوق) الموجودين في مساحة سوق معينة نسبة إلى حجمها أو قيمتها السوقية الإجمالية.

الشركات الرئيسية العاملة في سوق الخراطيم الصناعية في منطقة آسيا والمحيط الهادئ هي:

- نوريس

- منتجع ألفا جوما سبا

- سينوبلس

- مصنع خراطيم كينجداو كينجفلكس

- شركة تشينغداو سوماكس للتصنيع المحدودة

- خدمات صن هوز اون لاين

إخلاء المسؤولية : الشركات المذكورة أعلاه ليست مرتبة بأي ترتيب معين.

- احصل على نظرة عامة على أهم اللاعبين الرئيسيين في سوق الخراطيم الصناعية في منطقة آسيا والمحيط الهادئ

نيفيديتا خبيرة أبحاث مُتميزة، تتمتع بخبرة تزيد عن 9 سنوات في أبحاث السوق واستشارات الأعمال. تشغل حاليًا منصب مديرة مشاريع في مجال تكنولوجيا المعلومات والاتصالات لدى شركة "ذا إنسايت بارتنرز"، وتتمتع بخبرة واسعة في إدارة وتنفيذ مهام الأبحاث المُجمعة والمُخصصة والقائمة على الاشتراكات والاستشارات في مختلف قطاعات التكنولوجيا.

بفضل سجلها الحافل في تقديم تحليلات قائمة على البيانات ورؤى عملية، ساهمت نيفيديتا بشكل رئيسي في العديد من المشاريع الحيوية. يشمل عملها تنفيذ المشاريع من البداية إلى النهاية، بدءًا من فهم أهداف العملاء، وتحليل اتجاهات السوق، وصولًا إلى استخلاص التوصيات الاستراتيجية. وقد تعاونت على نطاق واسع مع شركات رائدة في مجال تكنولوجيا المعلومات والاتصالات، مما ساعدها على تحديد فرص السوق ومواكبة تحولات القطاع.

تحمل نيفيديتا ماجستير إدارة أعمال في الإدارة من شركة "آي إم إس" في دهرادون. قبل انضمامها إلى "ذا إنسايت بارتنرز"، اكتسبت خبرة قيّمة في شركتي "ماركتس آند ماركتس" و"فيوتشر ماركت إنسايتس" في بونا، حيث شغلت مناصب بحثية مُختلفة وبنت أساسًا قويًا في تحليل القطاع والتفاعل مع العملاء.

- التحليل التاريخي (سنتان)، سنة الأساس، التوقعات (7 سنوات) مع معدل النمو السنوي المركب

- تحليل PEST و SWOT

- حجم السوق والقيمة / الحجم - عالمي، إقليمي، بلد

- الصناعة والمنافسة

- مجموعة بيانات إكسل

التقارير الحديثة

شهادات العملاء

تقرير سوق أنظمة SCADA من Insight Partners شامل، ويقدم رؤى قيّمة حول الاتجاهات الحالية والتوقعات المستقبلية. تميّز الفريق باحترافية عالية وسرعة في الاستجابة ودعم مستمر طوال الوقت. نحن راضون جدًا ونوصي بشدة بخدماتهم.

ران كيديم شريك, شركة ريالي تكنولوجيز المحدودةطلبتُ تقريرًا عن سوق برمجيات محدد، وأعدّه الفريق في غضون أيام قليلة. كانت المعلومات ذات صلة وثيقة وعرضها جيد. ثم طلبتُ بعض التعديلات والإضافات على التقرير. وكان الفريق متجاوبًا للغاية، وحصلتُ على التقرير النهائي في أقل من أسبوع.

جان هيرفيه جين رئيس مجلس الإدارة, فيوتشر أناليتيكاعملنا مع شركة "إنسايت بارتنرز" لإجراء دراسة سوقية وتوقعات مهمة. زودونا برؤى واضحة حول الفرص والمخاطر، مما ساعدنا في صياغة خططنا. كانت أبحاثهم سهلة الاستخدام ومبنية على بيانات دقيقة، مما ساعدنا على اتخاذ قرارات ذكية وواثقة. نوصي بهم بشدة.

بيوش ناجبال نائب الرئيس الأول, شعاع عالي عالميقدّمت شركة Insight Partners أبحاثًا سوقية ثاقبة ومنظمة جيدًا بخبرة واسعة في هذا المجال. تميّز فريقهم بالاحترافية وسرعة الاستجابة طوال الوقت. وسهّل موقعهم الإلكتروني سهل الاستخدام الوصول إلى تقارير القطاع. نوصي بهم بشدة لخدمات بحثية موثوقة وعالية الجودة.

يوكيهيكو أداتشي المدير التنفيذي, ديب بلو، ذ.م.م.هذه أول مرة أشتري فيها تقرير سوق من The Insight Partners. رغم أنني كنت مترددًا في البداية، إلا أنني زرت موقعهم الإلكتروني وشعرت براحة أكبر للمخاطرة وشراء تقرير السوق. أنا راضٍ تمامًا عن جودة التقرير وخدمة العملاء. كانت لديّ عدة أسئلة وتعليقات حول التقرير الأولي، ولكن بعد بضع محادثات عبر البريد الإلكتروني مع محللهم، أعتقد أن لديّ تقريرًا يمكنني استخدامه كمدخل لعملية التخطيط الاستراتيجي لدينا. شكرًا جزيلاً لكم على تخصيص وقتكم الإضافي وجعل هذه التجربة إيجابية. سأوصي بخدماتكم للآخرين بالتأكيد، وستكونون أول من ألجأ إليه عندما نحتاج إلى المزيد من بيانات السوق.

جون سوزوكي الرئيس والرئيس التنفيذي وعضو مجلس الإدارة, بي كيه تكنولوجيزأود أن أقدّر دعمكم واحترافيتكم في الاستجابة لطلبي للحصول على معلومات بشأن سوق التشخيص المخبري للأمراض المعدية في نيجيريا. كما أُقدّر صبركم وتوجيهكم، واستعدادكم لتقديم خصم، مما مكّننا في النهاية من إتمام الصفقة. أتطلع إلى التعامل مع "ذا إنسايت بارتنرز" مستقبلًا، كل ذلك بفضل الانطباع الذي تركتموه لديّ نتيجةً لهذا اللقاء الأول.

الدكتور تشيجيوك أونيا المدير الإداري, شركة باينكريست للرعاية الصحية المحدودةسبب الشراء

- اتخاذ قرارات مدروسة

- فهم ديناميكيات السوق

- تحليل المنافسة

- رؤى العملاء

- توقعات السوق

- تخفيف المخاطر

- التخطيط الاستراتيجي

- مبررات الاستثمار

- تحديد الأسواق الناشئة

- تحسين استراتيجيات التسويق

- تعزيز الكفاءة التشغيلية

- مواكبة التوجهات التنظيمية

احصل على عينة مجانية ل - نظرة عامة على سوق الخراطيم الصناعية في منطقة آسيا والمحيط الهادئ، النمو، الاتجاهات، التحليل، تقرير البحث (2023-2031)

احصل على عينة مجانية ل - نظرة عامة على سوق الخراطيم الصناعية في منطقة آسيا والمحيط الهادئ، النمو، الاتجاهات، التحليل، تقرير البحث (2023-2031)