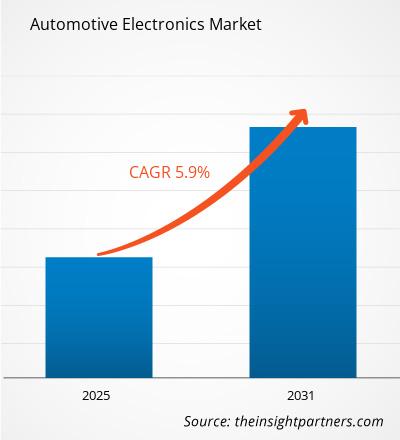

[تقرير بحثي] من المتوقع أن ينمو سوق إلكترونيات السيارات من 244.23 مليار دولار أمريكي في عام 2022 إلى 385.43 مليار دولار أمريكي بحلول عام 2030؛ ومن المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 5.9% من عام 2022 إلى عام 2030.

منظور المحلل:< /h3>

شهد سوق إلكترونيات السيارات نموًا كبيرًا في السنوات الأخيرة، مدفوعًا بارتفاع مبيعات سيارات الركاب والمركبات التجارية مع زيادة الطلب على الراحة وراحة القيادة. يركز المصنعون على تحسين كفاءة استهلاك الوقود، وأداء القيادة، وراحة الراكب والسائق. إن الضرورة المتزايدة لتعزيز كل شيء بدءًا من كفاءة استهلاك الوقود وحتى سلامة السائق تتسبب في زيادة الطلب على عدد المكونات الإلكترونية مع مرور الوقت. ونتيجة لذلك، يتم استبدال المزيد من الأنظمة الميكانيكية بأخرى كهربائية وإلكترونية في الآليات. ومن الجدير بالذكر أن السيارات ذات التقنية العالية تطورت إلى محركات إلكترونية آلية مع أنظمة يتم التحكم فيها بواسطة الكمبيوتر خلال فترة التنبؤ. تحتوي السيارة المعاصرة على ما يقرب من مئات الأنظمة الإلكترونية. لقد أدى تطور تكنولوجيا إلكترونيات المركبات إلى رفع مستوى القيادة البسيطة إلى تجربة فاخرة ومريحة. تُستخدم الأنظمة المدمجة الآن على نطاق واسع في تصنيع السيارات. من المتوقع أن يؤدي التطور المتزايد للتقنيات المتقدمة مثل التعلم الآلي وإنترنت الأشياء والذكاء الاصطناعي (AI) في السيارات إلى خلق فرص مربحة لنمو السوق. المركبات مجهزة بمساعدة القيادة الآلية. مع تزايد الطلب على ميزات السلامة داخل السيارة، يقود نظام المعلومات والترفيه في السيارات نمو سوق إلكترونيات السيارات العالمية.

علاوة على ذلك، فإن الطلب المتزايد على أجهزة تحويل الطاقة التناظرية المتقدمة في المركبات التي تقودها إن الارتفاع في مبيعات وإنتاج السيارات الهجينة والكهربائية بالكامل يدفع نمو السوق. ومع زيادة إنتاج المركبات، سيستمر سوق إلكترونيات السيارات العالمي في التوسع بشكل مطرد. ووفقا لاتحاد السيارات الأوروبي، تم تصنيع أكثر من 85.4 مليون مركبة على مستوى العالم في عام 2022، بزيادة قدرها 5.7% مقارنة بالعام السابق 2021. وهناك العديد من تطبيقات الأنظمة الإلكترونية للسيارات، مثل أنظمة مواقف السيارات، والدخول عن بعد بدون مفتاح وأنظمة الأمان والمعلومات الشخصية والترفيهية وأنظمة تحديد المواقع عبر نظام تحديد المواقع العالمي (GPS) ووظائف الاتصال الإلكتروني. يتطلب هذا التطبيق وجود أنظمة إلكترونية للسيارات لتوفير ميزات إضافية للمركبات.

نظرة عامة على السوق:

< إلكترونيات السيارات هي المكونات الإلكترونية المستخدمة في إنتاج المركبات، بما في ذلك إدارة المحرك إلى أنظمة المعلومات والترفيه الخارجية للسيارات. تشتمل مكونات إلكترونيات السيارات هذه على أنظمة الإشعال، وأنظمة الراديو الصوتية، وتكنولوجيا المعلومات الخاصة بالسيارات، وأنظمة الترفيه، ولوحات عدادات السيارات، وغيرها.

تتضمن إلكترونيات السيارات عدة مكونات، بما في ذلك الترانزستورات، والثنائيات، المقاومات والمكثفات والمكونات الكهربائية الشائعة الأخرى مثل المفاتيح والإضاءة. تُستخدم الكابلات الفردية أو لوحات الدوائر المطبوعة لربط كل جزء من هذه الأجزاء. تشتمل الأنظمة الإلكترونية للسيارات أيضًا على أجزاء متخصصة تُعرف بأجهزة الاستشعار أو المحركات التي تسمح للنظام الإلكتروني بالتواصل مع الأنظمة الميكانيكية ذات الصلة بالمركبة.

الرؤى الإستراتيجية< /span>

محرك السوق:

زيادة الطلب على القيادة الذاتية والمريحة مع زيادة السيارات الإنتاج لدفع نمو سوق إلكترونيات السيارات

ارتفاع المبيعات وإنتاج سيارات الركاب والمركبات التجارية الخفيفة في جميع أنحاء العالم، مع زيادة الدخل المتاح للناس ، دفع نمو السوق. وفقًا للجمعيات الأوروبية لتصنيع السيارات، وصل إنتاج السيارات العالمي إلى حوالي 85.4 مليون سيارة في عام 2022، بزيادة قدرها 5.7٪ مقارنة بعام 2021. ويؤدي الطلب المتزايد على إلكترونيات وبرامج السيارات إلى دفع نمو السوق خلال الفترة المتوقعة. في إلكترونيات السيارات، من المتوقع أن تحصل قطاعات وحدات التحكم في المجال (DCU) ووحدات التحكم الإلكترونية على الحصة الأكبر في عام 2022، وتتزايد مبيعات وحدات التحكم الإلكترونية (ECU) بأعلى معدل نمو سنوي مركب خلال فترة التوقعات. كما أن متطلبات أجهزة استشعار السيارات في صناعة إلكترونيات السيارات بشكل عام تنمو بوتيرة سريعة مع زيادة الطلب على أجهزة استشعار AD/ADAS.

التغييرات في تفضيلات المستهلك والقوانين التي تعطي الأولوية للسلامة والسماح بمستويات أعلى من القيادة الذاتية، والتقدم التكنولوجي مثل توفر أجهزة كمبيوتر عالية الأداء، أو برامج متطورة، أو أجهزة استشعار للكشف عن الضوء والمدى (LiDAR)، كلها أمور ستسرع من اعتماد أنظمة مساعدة السائق وAD. على سبيل المثال، بحلول عام 2025، من المتوقع أن يظهر الطلب على أنظمة مساعدة السائق المتقدمة من المستوى الثاني (ADAS) نموًا سنويًا يصل إلى 30٪، ويرجع ذلك جزئيًا إلى القواعد التي تتطلب استخدام هذه المستشعرات في جميع المركبات الجديدة. شركة صناعة السيارات الألمانية، التي كانت قد راهنت سابقًا باهظ الثمن على وحدة السيارات ذاتية القيادة المغلقة الآن من فورد، Argo، دخلت في شراكة مع المورد Mobileye في تحول استراتيجي.

علاوة على ذلك، يعتمد نمو سوق إلكترونيات السيارات العالمية على الطلب المتزايد على المركبات المتصلة مع ميزات إضافية مثل خدمات نظام تحديد المواقع العالمي (GPS) المستندة إلى الموقع، والمدفوعات داخل السيارة، وأنظمة المعلومات والترفيه. ويعتمد السوق على قواعد وأنظمة صارمة بشكل متزايد لأتمتة كفاءة استهلاك الوقود في المركبات، مع زيادة مبيعات السيارات الكهربائية وزيادة المركبات القائمة على الميزات المتميزة. إن الاعتماد السريع لوسائل النقل الخضراء، مثل السيارات الكهربائية والهجينة، يدفع نمو سوق إلكترونيات السيارات العالمية. تتكون هذه المركبات الكهربائية من أنظمة إلكترونية متقدمة لتحقيق أقصى قدر من الموثوقية والكفاءة، وهو ما من المتوقع أن يخلق فرصة كبيرة لنمو سوق إلكترونيات السيارات.

علاوة على ذلك، فإن التطور المتزايد من المتوقع أن تخلق السيارات ذاتية القيادة ذات ميزات القيادة الذاتية فرصًا كبيرة في المستقبل القريب. وفي يوليو 2023، خططت فولكس فاجن لإطلاق مركبات ذاتية القيادة ذاتية القيادة لخدمات توصيل البضائع وخدمات نقل الركاب في أوستن، تكساس، الولايات المتحدة، بحلول عام 2031.

التحليل القطاعي:

استنادًا إلى النوع، يتم تقسيم السوق إلى وحدة نقدية أوروبية /DCU وأجهزة الاستشعار وإلكترونيات الطاقة وغيرها. استحوذ قطاع ECU/DCU على الحصة الأكبر من السوق في عام 2022. وفي المقابل، من المتوقع أن يسجل قطاع إلكترونيات الطاقة أعلى معدل نمو سنوي مركب في السوق خلال الفترة المتوقعة. برزت ECU/DCU باعتبارها الحصة المهيمنة في سوق إلكترونيات السيارات، وذلك بسبب الطلب المتزايد على السيارات المتصلة. وفقًا لوكالة الطاقة الدولية (IEA)، زادت مبيعات السيارات المتصلة بنسبة 12% في عام 2022. وظلت الولايات المتحدة وأوروبا تمثل الحصة السوقية المهيمنة للسيارات المتصلة، تليها اليابان وكوريا الجنوبية.

بالإضافة إلى ذلك، فإن تفضيل المستهلكين المتزايد للمركبات الإضافية القائمة على الميزات مثل نظام تحديد المواقع العالمي (GPS) المحسن ونظام تحديد المواقع العالمي (GPS) تعمل أنظمة الملاحة وأنظمة المعلومات والترفيه داخل السيارة والصيانة التنبؤية والقدرات الجوية على دفع النمو القطاعي لوحدة التحكم الإلكترونية/وحدة التحكم المركزية. يتم توفير كل هذه الميزات في السيارات المتصلة. يتم استخدام وحدة التحكم الإلكترونية/وحدة التحكم الإلكترونية لأتمتة المركبات باستخدام أجهزة استشعار وقدرات إلكترونية متنوعة.

التحليل الإقليمي:

من المتوقع أن يهيمن سوق إلكترونيات السيارات في منطقة آسيا والمحيط الهادئ على سوق إلكترونيات السيارات العالمية نظرًا لوجود العديد من الشركات المصنعة لمكونات السيارات. وزيادة مبيعات السيارات الكهربائية والمركبات الهجينة. شهد بيع السيارات الكهربائية نموًا هائلاً في السنوات الأخيرة، حيث تجاوزت المبيعات أكثر من 10 ملايين في عام 2022 ومن المتوقع أن تصل إلى 14 مليونًا بحلول عام 2025. ومع إجمالي مبيعات السيارات، فإن حوالي 14٪ من السيارات المباعة كهربائية. وفي منطقة آسيا والمحيط الهادئ، سيطرت الصين على المبيعات العالمية لسوق السيارات الكهربائية. وتمثل الصين أكثر من 60% من مبيعات السيارات الكهربائية في العالم. تمثل الصين أكثر من نصف السيارات الكهربائية على الطرق في العالم، وقد تجاوزت البلاد هدف مبيعاتها لمبيعات السيارات الموفرة للطاقة.

علاوة على ذلك، تنمو أوروبا بمعدل وتيرة سريعة مع زيادة مبيعات السيارات الكهربائية والمركبات الهجينة. ارتفعت مبيعات السيارات الكهربائية في أوروبا بأكثر من 15% في عام 2022. وفي أوروبا أيضًا، كانت واحدة من كل خمس سيارات يتم بيعها كهربائية في عام 2022.

التقدم المتزايد في مجال عزز المكون الإلكتروني في صناعة السيارات عبر الأسواق الهندية والصينية نمو السوق. تعمل الصين والهند على زيادة شعبية المركبات المتقدمة بوتيرة سريعة بسبب زيادة مبيعات السيارات وارتفاع الطلب على السيارات الفاخرة. تتمتع شركات تصنيع المعدات الأصلية والموردين في منطقة آسيا والمحيط الهادئ بفرصة مربحة للاستفادة من الإلكترونيات المتقدمة نظرًا لارتفاع المبيعات والتوسع الحضري مع نمو السكان.

علاوة على ذلك، فإن دول أمريكا الشمالية مثل الولايات المتحدة وكندا هي تنمو بوتيرة سريعة مع تزايد اعتماد المركبات ذاتية القيادة والمركبات الكهربائية ومبيعات السيارات المتصلة. تظهر مبيعات السيارات الكهربائية في الولايات المتحدة نموًا بنسبة 55% في عام 2022 مقارنة بعام 2021. ومن المتوقع أن يخلق هذا البيع المتزايد للمركبات الكهربائية فرصة كبيرة لنمو سوق الإلكترونيات ذاتية القيادة خلال الفترة المتوقعة.

تضم أمريكا الشمالية العديد من الشركات الرائدة في مجال تصنيع العلامات التجارية للسيارات، بما في ذلك شركة جنرال موتورز، وشركة فورد موتور، وشركة باكار، وشركة تيسلا، وشركة نافيستار إنترناشيونال كورب، وشركة ريفيان أوتوموتيف، وشركة بي إم دبليو إيه جي. يحتاج هؤلاء اللاعبون الرائدون إلى العديد من مكونات السيارات لتصنيع المركبات التجارية ومركبات الركاب. وفي أمريكا الشمالية، تدعم الحكومة زيادة الإنتاج المحلي من السيارات وأجزائها. ومن ثم، فرضت حكومة الولايات المتحدة العديد من السياسات المواتية لدعم تصنيع مكونات السيارات في أمريكا الشمالية.

يقوم اللاعبون الرئيسيون العاملون في كندا باستثمارات كبيرة لزيادة الإنتاج الداخلي من المركبات. على سبيل المثال، بين عامي 2021 و2022، قامت الشركات الكندية التابعة لشركات صناعة السيارات الأمريكية باستثمارات كبيرة في كندا. وفي عام 2021، استثمرت جنرال موتورز أكثر من 785 مليون دولار أمريكي، واستثمرت فورد موتورز 1.5 مليار دولار أمريكي، واستثمرت ستيلانتيس 1.14 مليار دولار أمريكي لتوسيع مرافقها الإنتاجية. من المتوقع أن تؤدي مثل هذه الزيادة في أنشطة الإنتاج باستثمارات كبيرة إلى دفع نمو سوق إلكترونيات السيارات العالمية.

تحليل اللاعب الرئيسي:< /p>

يتكون تحليل سوق إلكترونيات السيارات من لاعبين مثل Continental AG، وRobert Bosch GmbH، وSONY Corporation، وAptiv PLC، وHyundai Mobis، وZF Friedrichshafen AG، وAutoliv Inc.، وMagna International Inc.، وAisin. شركة Seiki Co. Ltd وPhilips NV ومن بين اللاعبين في سوق إلكترونيات السيارات.

التطورات الأخيرة:

وتشمل الاستراتيجيات التي يتبناها هؤلاء اللاعبون عمليات الدمج والاستحواذ، وإطلاق المنتجات الجديدة، وعمليات الدمج والاستحواذ. فيما يلي بعض الاستراتيجيات الرئيسية التي اعتمدها اللاعبون في السوق:

- في يناير 2023 - قامت شركة HARMAN International Industries بتأسيس شركة تابعة لشركة Samsung Electronics Ltd. أطلقت شركة تصنيع المعلومات والترفيه في السيارات، منتجات إلكترونية متقدمة للمركبات. عرضت الشركة عروض منتجاتها في حدث CES الذي أقيم في عام 2023. وعرضت HARMAN العديد من خطوط الإنتاج، بما في ذلك العرض الجاهز، والرعاية الجاهزة، والجاهز عند الطلب، والرؤية الجاهزة، والترقية الجاهزة، والصوت والصورة. مستشعر الاهتزاز والميكروفونات الخارجية للسيارات.

- في ديسمبر 2021، أطلقت شركة Renesas Electronics Corporation، وهي موردة لأشباه الموصلات المتقدمة، وحدتي تحكم دقيقتين متقدمتين (MCUs) لإلكترونيات السيارات. تم استخدام وحدات MCU هذه في تطبيقات مستشعرات السيارات والمشغلات التي تدعم الجيل التالي من الأنظمة الإلكترونية والكهربائية للسيارات.

- التحليل التاريخي (سنتان)، السنة الأساسية، التوقعات (7 سنوات) مع معدل النمو السنوي المركب

- تحليل PEST و SWOT

- حجم السوق والقيمة / الحجم - عالميًا وإقليميًا وقطريًا

- الصناعة والمنافسة

- مجموعة بيانات Excel

- Microplate Reader Market

- Procedure Trays Market

- Toothpaste Market

- Print Management Software Market

- Pressure Vessel Composite Materials Market

- Intraoperative Neuromonitoring Market

- Industrial Inkjet Printers Market

- Arterial Blood Gas Kits Market

- Public Key Infrastructure Market

- Small Satellite Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Trends and growth analysis reports related to Electronics and Semiconductor : READ MORE..

The List of Companies

1. Denso Corporation

2. HGM Automotive Electronics

3. Hitachi, Ltd.

4. Infineon Technologies AG

5. Microchip Technology Inc.

6. NXP Semiconductor

7. Robert Bosch GmbH

8. SONY INDIA

9. Texas Instruments Incorporated

10. ZF Friedrichshafen AG

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

احصل على عينة مجانية لهذا التقرير

احصل على عينة مجانية لهذا التقرير