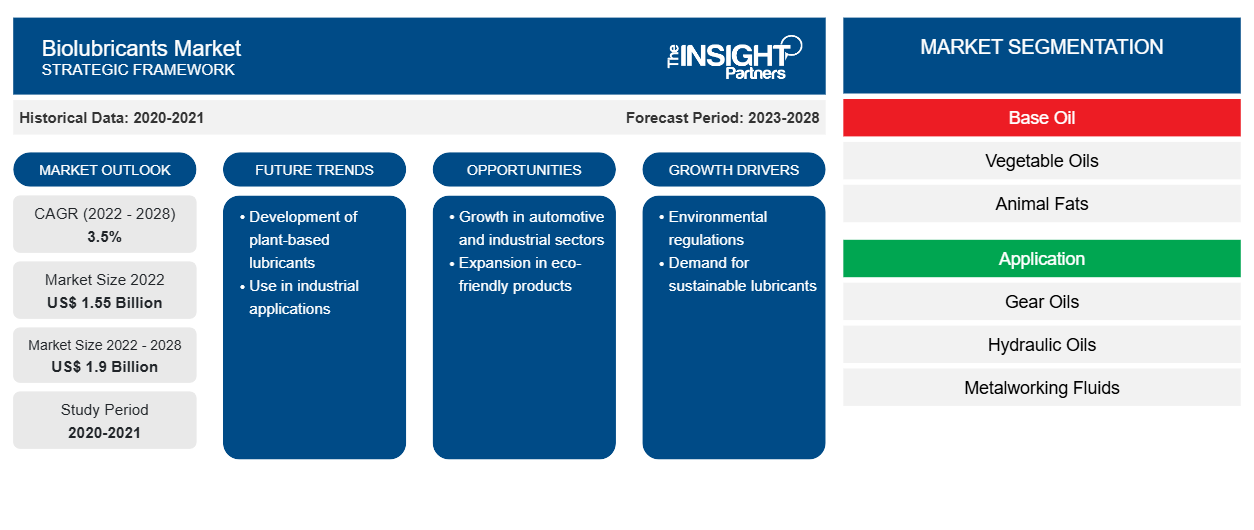

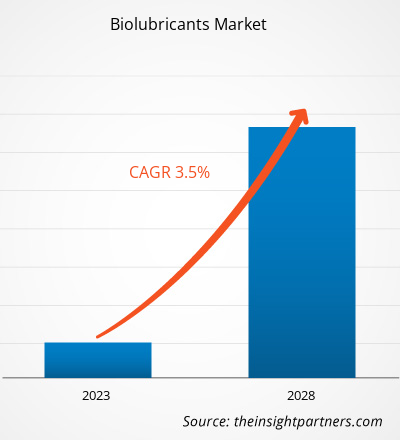

من المتوقع أن ينمو سوق الزيوت الحيوية من 1,551.15 مليون دولار أمريكي في عام 2022 إلى 1,902.41 مليون دولار أمريكي بحلول عام 2028؛ ومن المتوقع أن يسجل معدل نمو سنوي مركب بنسبة 3.5٪ من عام 2022 إلى عام 2028.

تُصنع زيوت التشحيم الحيوية من الزيوت المشتقة من الخضروات وغيرها من الموارد المتجددة، بما في ذلك المنتجات الحيوانية. زيوت التشحيم الحيوية قابلة للتحلل البيولوجي وغير سامة للبشر والبيئات المائية. تلعب قابلية تحلل زيوت التشحيم الحيوية دورًا حيويًا في التطبيقات التي تنطوي على مخاطر عالية للتسرب إلى البيئة. بالإضافة إلى ذلك، تتمتع زيوت التشحيم الحيوية بنقاط وميض أعلى، ولزوجة ثابتة، وانبعاثات أقل من ضباب الزيت/البخار وتوفر أمانًا متزايدًا. تنتج زيوت التشحيم الحيوية أيضًا انبعاثات أقل ولديها التصاق فائق بالأسطح المعدنية. تُستخدم في تطبيقات مختلفة، بما في ذلك المحركات وعلب التروس والهيدروليكا والمناشير والشحوم ومحركات القوارب السريعة ثنائية الأشواط. تُستخدم زيوت التشحيم الحيوية على نطاق واسع في مختلف الصناعات النهائية مثل صناعة السيارات والبحرية والزراعة والغابات والتعدين والبناء ونقل الطاقة والأغذية والمستحضرات الصيدلانية.

يعود نمو سوق زيوت التشحيم الحيوية إلى الطلب المتزايد على زيوت التشحيم الحيوية من مختلف الصناعات ذات الاستخدام النهائي بسبب زيادة الوعي البيئي والقوانين البيئية الصارمة التي تلزم باستخدام زيوت التشحيم المقبولة بيئيًا وتكاليف التخلص العالية من زيوت التشحيم غير القابلة للتحلل الموجودة. في العديد من البلدان، توجد لوائح تحظر استخدام زيوت التشحيم القائمة على الزيوت المعدنية حول الممرات المائية الداخلية. تعمل مثل هذه اللوائح على دفع الطلب على زيوت التشحيم الحيوية لتطبيقات مختلفة. علاوة على ذلك، نظرًا لأن زيوت التشحيم الحيوية نظيفة وغير سامة، فقد تم فرض استخدامها في تطبيقات شديدة الحساسية مثل الغابات والبحرية في بعض البلدان في جميع أنحاء العالم. في التطبيقات البحرية، تُستخدم زيوت التشحيم الحيوية في أقسام وعمليات مختلفة من الحاويات وأساطيل الشحن وناقلات النفط والسفن الأخرى لأغراض التشحيم. تتكون زيوت التشحيم الحيوية البحرية من زيوت المحرك والزيوت الهيدروليكية وزيوت الضاغط وزيوت الشرائح وزيوت التروس وزيوت نقل الحرارة والشحوم وزيوت التوربينات وغيرها. علاوة على ذلك، أدى نمو التجارة الدولية المنقولة بحراً على مستوى العالم إلى تعزيز الطلب على زيوت التشحيم الحيوية، لأنها تتمتع بكفاءتها العالية وقدرتها المنخفضة على إطلاق الانبعاثات. وبالتالي، فإن الاستخدام المتزايد لزيوت التشحيم الحيوية من صناعة النقل البحري من شأنه أن يوفر فرصاً مربحة لسوق زيوت التشحيم الحيوية خلال الفترة المتوقعة.

قم بتخصيص هذا التقرير ليناسب متطلباتك

ستحصل على تخصيص لأي تقرير - مجانًا - بما في ذلك أجزاء من هذا التقرير، أو تحليل على مستوى الدولة، وحزمة بيانات Excel، بالإضافة إلى الاستفادة من العروض والخصومات الرائعة للشركات الناشئة والجامعات

سوق الزيوت الحيوية:

- احصل على أهم اتجاهات السوق الرئيسية لهذا التقرير.ستتضمن هذه العينة المجانية تحليلاً للبيانات، بدءًا من اتجاهات السوق وحتى التقديرات والتوقعات.

رؤى السوق

الطلب المتزايد من صناعة السيارات يدفع نمو سوق زيوت التشحيم الحيوية

تُستخدم زيوت المحركات وسوائل ناقل الحركة وزيوت علب التروس وسوائل الفرامل والهيدروليك وزيوت السيارات الأخرى في صناعة السيارات والنقل. تُستخدم زيوت التشحيم الحيوية كوسيلة مضادة للاحتكاك وامتصاص الحرارة وتؤدي إلى وظائف/عمليات سلسة وموثوقة، مما يقلل من مخاطر الأعطال المتكررة التي تساعد في تعزيز متانة/دورة حياة السيارة. تُستخدم زيوت التشحيم للسيارات لتقليل الاحتكاك وتخفيف الحرارة الناتجة عندما يكون سطحان على اتصال متبادل. علاوة على ذلك، تُظهر زيوت المحرك القائمة على المواد الحيوية معدل تحلل بيولوجي أعلى، وسمية منخفضة للكائنات المائية، ومستويات منخفضة للغاية من التراكم البيولوجي. علاوة على ذلك، فإن استبدال الزيوت القائمة على الهيدروكربون بمنتجات قابلة للتحلل البيولوجي هي إحدى الطرق للحد من الآثار الضارة لزيوت التشحيم على النظام البيئي. مع زيادة الضغوط التنظيمية لتحسين كفاءة الوقود في المركبات والحد من انبعاثات الغازات المسببة للانحباس الحراري العالمي، كان هناك تطور ملحوظ في تركيبات زيوت التشحيم الزيتية. تعمل هذه العوامل على تعزيز الطلب على زيوت التشحيم الحيوية في صناعة السيارات.

رؤى حول الزيوت الأساسية

بناءً على الزيت الأساسي، يتم تقسيم سوق مواد التشحيم الحيوية إلى زيوت نباتية ودهون حيوانية وغيرها. احتل قطاع الزيوت النباتية الحصة الأكبر من السوق في عام 2022. تعتبر الزيوت النباتية بدائل مفضلة للزيوت المعدنية لمخزونات قاعدة مواد التشحيم بسبب خصائص متأصلة معينة، بما في ذلك اللزوجة العالية ونطاق الغليان العالي والقابلية للتحلل البيولوجي. يمكن تعديل الأحماض الدهنية في الزيت كيميائيًا لتكوين إسترات عالية الوزن الجزيئي، والتي يمكن أن تحل محل زيوت التشحيم التقليدية القائمة على الزيوت المعدنية. ومن المتوقع أن تدفع هذه العوامل نمو سوق قطاع الزيوت النباتية.

تعد Emery Oleochemicals LLC وFuchs Petrolub SE وCarl Bechem GmbH وPANOLIN AG وRenewable Lubricants Inc وTotalEnergies SE وShell Plc وRSC Bio Solutions LLC وCrevier Group Inc وKluber Lubrication GmbH & Co KG من بين اللاعبين الرئيسيين العاملين في سوق زيوت التشحيم الحيوية. يتبنى اللاعبون الرائدون استراتيجيات مثل عمليات الدمج والاستحواذ وإطلاق المنتجات لتوسيع حضورهم الجغرافي وقاعدة المستهلكين.

رؤى إقليمية حول سوق زيوت التشحيم الحيوية

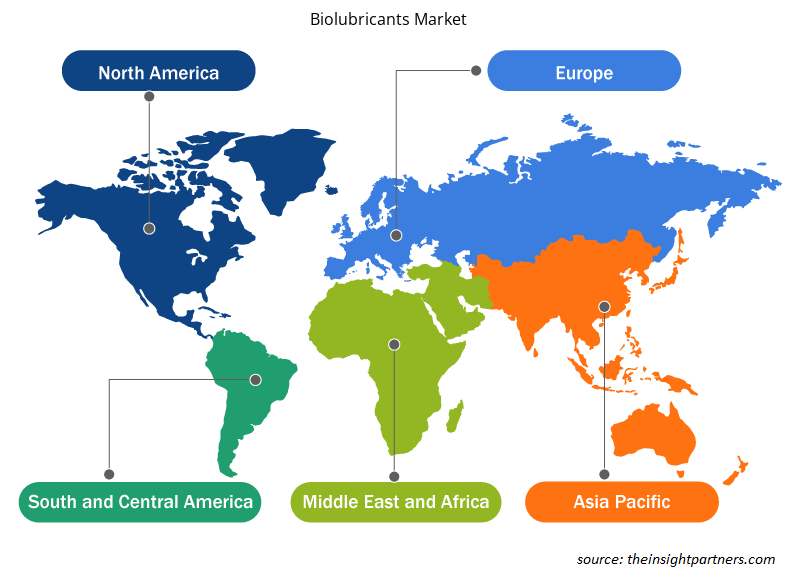

لقد قام المحللون في Insight Partners بشرح الاتجاهات والعوامل الإقليمية المؤثرة على سوق الزيوت الحيوية طوال فترة التوقعات بشكل شامل. يناقش هذا القسم أيضًا قطاعات سوق الزيوت الحيوية والجغرافيا في جميع أنحاء أمريكا الشمالية وأوروبا ومنطقة آسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية والوسطى.

- احصل على البيانات الإقليمية المحددة لسوق زيوت التشحيم الحيوية

نطاق تقرير سوق زيوت التشحيم الحيوية

| سمة التقرير | تفاصيل |

|---|---|

| حجم السوق في عام 2022 | 1.55 مليار دولار أمريكي |

| حجم السوق بحلول عام 2028 | 1.9 مليار دولار أمريكي |

| معدل النمو السنوي المركب العالمي (2022 - 2028) | 3.5% |

| البيانات التاريخية | 2020-2021 |

| فترة التنبؤ | 2023-2028 |

| القطاعات المغطاة | حسب الزيت الأساسي

|

| المناطق والدول المغطاة | أمريكا الشمالية

|

| قادة السوق وملفات تعريف الشركات الرئيسية |

|

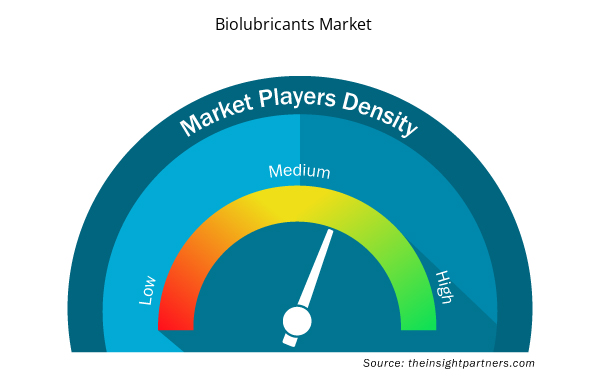

كثافة اللاعبين في سوق مواد التشحيم الحيوية: فهم تأثيرها على ديناميكيات الأعمال

يشهد سوق زيوت التشحيم الحيوية نموًا سريعًا، مدفوعًا بالطلب المتزايد من المستخدم النهائي بسبب عوامل مثل تفضيلات المستهلكين المتطورة والتقدم التكنولوجي والوعي المتزايد بفوائد المنتج. ومع ارتفاع الطلب، تعمل الشركات على توسيع عروضها والابتكار لتلبية احتياجات المستهلكين والاستفادة من الاتجاهات الناشئة، مما يؤدي إلى زيادة نمو السوق.

تشير كثافة اللاعبين في السوق إلى توزيع الشركات أو المؤسسات العاملة في سوق أو صناعة معينة. وهي تشير إلى عدد المنافسين (اللاعبين في السوق) الموجودين في مساحة سوق معينة نسبة إلى حجمها أو قيمتها السوقية الإجمالية.

الشركات الرئيسية العاملة في سوق الزيوت الحيوية هي:

- ايمري اوليوكيميكالز ذ.م.م

- فوكس بترولوب اس اي

- شركة كارل بيشم المحدودة

- شركة بانولين ايه جي

- شركة زيوت التشحيم المتجددة

إخلاء المسؤولية : الشركات المذكورة أعلاه ليست مرتبة بأي ترتيب معين.

- احصل على نظرة عامة على أهم اللاعبين الرئيسيين في سوق زيوت التشحيم الحيوية

تقرير يسلط الضوء على

- الاتجاهات التقدمية في صناعة زيوت التشحيم الحيوية لمساعدة اللاعبين على تطوير استراتيجيات فعالة طويلة الأجل

- استراتيجيات نمو الأعمال التي تتبناها الشركات لضمان النمو في الأسواق المتقدمة والنامية

- التحليل الكمي لسوق زيوت التشحيم الحيوية العالمية من 2020 إلى 2028

- تقدير الطلب على زيوت التشحيم الحيوية عبر مختلف الصناعات

- تحليل القوى الخمس لبورتر لتوضيح فعالية المشترين والموردين العاملين في صناعة زيوت التشحيم الحيوية

- التطورات الأخيرة لفهم سيناريو السوق التنافسي والطلب على زيوت التشحيم الحيوية

- اتجاهات السوق وتوقعاتها والعوامل التي تحكم نمو سوق زيوت التشحيم الحيوية

- استراتيجيات تنويرية تدعم الاهتمام التجاري فيما يتعلق بنمو السوق، وتساعد في عملية صنع القرار

- حجم سوق زيوت التشحيم الحيوية في مختلف مناطق السوق

- نظرة عامة مفصلة وتقسيم السوق، بالإضافة إلى ديناميكيات صناعته

- حجم سوق الزيوت الحيوية في مناطق مختلفة مع فرص نمو واعدة

"توقعات سوق زيوت التشحيم الحيوية حتى عام 2028" هي دراسة متخصصة ومتعمقة لصناعة المواد الكيميائية والمواد، مع التركيز على تحليل اتجاه سوق زيوت التشحيم الحيوية. يهدف التقرير إلى تقديم نظرة عامة على السوق مع التجزئة التفصيلية. يتم تقسيم سوق زيوت التشحيم الحيوية على أساس الزيت الأساسي والتطبيق والاستخدام النهائي والجغرافيا. بناءً على الزيت الأساسي، يتم تقسيم السوق إلى زيوت نباتية ودهون حيوانية وغيرها. بناءً على التطبيق، يتم تقسيم السوق إلى زيوت التروس والزيوت الهيدروليكية وسوائل تشغيل المعادن والشحوم وغيرها. حسب الاستخدام النهائي، يتم تقسيم سوق زيوت التشحيم الحيوية إلى السيارات والصناعة والبحرية والزراعة والغابات وغيرها. يتم تقسيم السوق إلى خمس مناطق رئيسية أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية والوسطى. في عام 2022، سيطرت أوروبا على سوق زيوت التشحيم الحيوية. من المتوقع أن تسجل منطقة آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب في السوق خلال فترة التنبؤ. إن عوامل مثل المخاوف البيئية المتزايدة وارتفاع تكاليف النفط الخام تدفع الطلب على زيوت التشحيم الحيوية في أوروبا. إن الطلب على زيوت التشحيم الحيوية في منطقة آسيا والمحيط الهادئ يتناسب بشكل مباشر مع التصنيع وإنتاج المركبات في المنطقة. كما تعمل أنشطة البناء الإقليمية المتنامية والقطاعات الصناعية والسيارات على تسريع نمو السوق.

- التحليل التاريخي (سنتان)، السنة الأساسية، التوقعات (7 سنوات) مع معدل النمو السنوي المركب

- تحليل PEST و SWOT

- حجم السوق والقيمة / الحجم - عالميًا وإقليميًا وقطريًا

- الصناعة والمنافسة

- مجموعة بيانات Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

الأسئلة الشائعة

The major driver for the growth of the biolubricants market is the growing demand for biolubricants from various end-use industries due to increased environmental consciousness, strict environmental laws mandating the use of environmentally acceptable lubricants, and the high disposal expense of the existing non-degradable lubricants. In many countries, there are regulations that forbid the use of mineral oil-based lubricants around inland waterways. Such regulations are driving the demand for biolubricants for various applications. These factors are driving the biolubricants market growth.

During the forecast period, marine is expected to be the fastest-growing segment. Biolubricants significantly improve machine performance, minimize environmental impact, and are safe and convenient for marine applications. Synthetic lubricants lost from marine vessels and machinery (not accidental spills) enter the aquatic ecosystem, where severe damage could take place. Hence the usage of ecosystem-friendly and biodegradable marine lubricants is on the rise. In addition, stringent regulations imposed by various governments are encouraging the application of biolubricants in the marine industry. These factors are expected to boost the growth of the marine segment in the biolubricants market demand during the forecast period.

During the forecast period, the hydraulic oils segment is expected to be the fastest-growing segment. Bio-based hydraulic oils inherently have a high viscosity index, which cuts the cost of additional viscosity improvers. Biodegradable fluids are increasingly used in hydraulic equipment, especially in sensitive environments such as food processing plants, water/wastewater, and pharmaceutical processing. These factors are expected to accelerate the growth of the hydraulic oils segment of the biolubricants market.

In 2022, the vegetable oil segment held the largest market share. Vegetable oils are preferred alternatives to mineral oils for lubricant base stocks because of certain inherent properties, including high viscosity, high boiling range and biodegradability. Fatty acids present in the oil can be chemically modified to form high molecular weight esters, which can substitute conventional mineral oil-based lubricants. These factors led to the dominance of the vegetable oils segment in 2021.

Some of the major players operating in the biolubricants market are Emery Oleochemicals LLC, Fuchs Petrolub SE, Carl Bechem GmbH, PANOLIN AG, Renewable Lubricants Inc, TotalEnergies SE, Shell Plc, RSC Bio Solutions LLC, Crevier Group Inc, and Kluber Lubrication GmbH & Co KG.

In 2022, Europe accounted for the largest share of the global biolubricants market. Various regulations imposed by the European Union have encouraged the consumption of biolubricants due to their environment-friendly properties. The factors such as growing environmental concerns, an increase in the cost of crude oil, and the growing automotive industry of the region led to the dominance of Europe in 2021.

The List of Companies - Biolubricants Market

- Emery Oleochemicals LLC

- Fuchs Petrolub SE

- Carl Bechem GmbH

- PANOLIN AG

- Renewable Lubricants Inc

- TotalEnergies SE

- Shell Plc

- RSC Bio Solutions LLC

- Crevier Group Inc

- Kluber Lubrication GmbH & Co KG

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

احصل على عينة مجانية لهذا التقرير

احصل على عينة مجانية لهذا التقرير