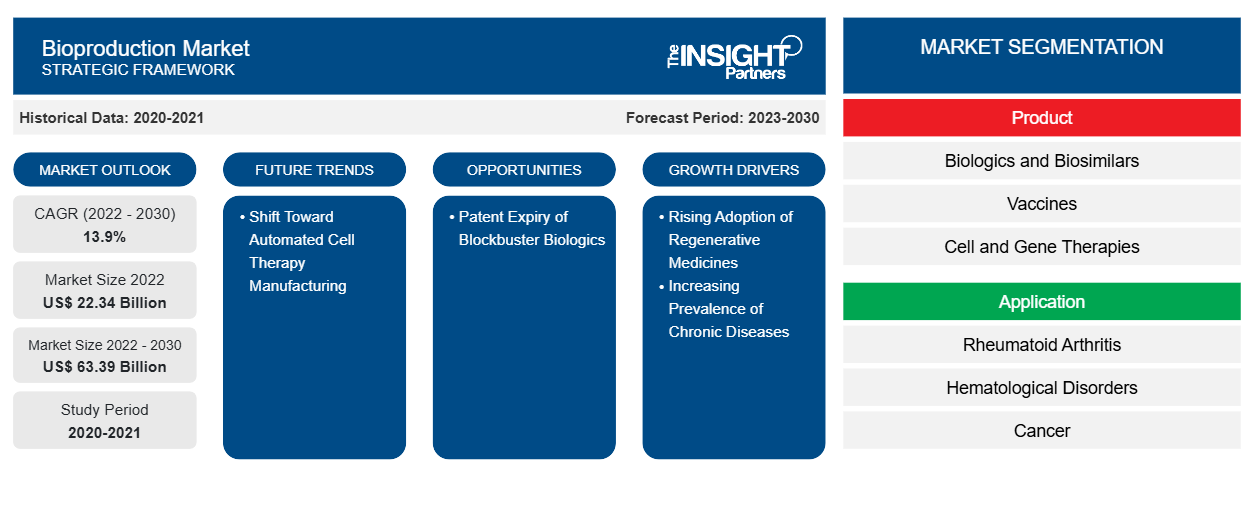

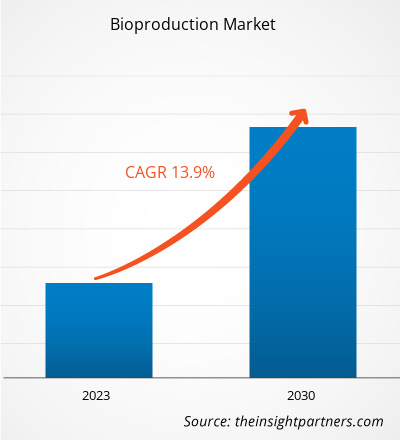

[تقرير بحثي] من المتوقع أن ينمو حجم سوق الإنتاج الحيوي من 22،337.24 مليون دولار أمريكي في عام 2022 إلى 63،393.93 مليون دولار أمريكي بحلول عام 2030؛ ومن المتوقع أن يسجل السوق معدل نمو سنوي مركب بنسبة 13.9٪ خلال الفترة 2022-2030.

رؤى السوق ووجهة نظر المحلل:

إن الأتمتة قادرة على تقديم العديد من الفوائد لمطوري العلاج الخلوي، بما في ذلك تقليل مخاطر التلوث، وتحسين الاتساق، وخفض تكلفة الإنتاج. وقد عرضت العديد من الشركات أجهزة لتمكين الأتمتة، مثل Lonza Cocoon ونظام CliniMACS Prodigy من Miltenyi، والتي تم تصميمها لتمكين الأتمتة في معظم عمليات الوحدات المتسلسلة لعملية CAR-T داخل نظام واحد. وقد أدى العدد المتزايد من العلاجات الخلوية إلى تحويل إنتاج منتجات العلاج الخلوي من حجم صغير إلى حجم كبير في جميع أنحاء العالم. بالإضافة إلى ذلك، فإن تطور العلاج الخلوي، من البيئة الأكاديمية والسريرية إلى الإنتاج الضخم والتسويق، يزيد من الطلب على الأتمتة في التصنيع. وقد أدت الأنشطة البحثية المتزايدة في العلاجات الخلوية إلى زيادة الطلب على حلول التصنيع المتقدمة. وفي ضوء ذلك، تقدم العديد من الجهات الفاعلة منتجات لتلبية الاحتياجات الرقمية للباحثين الأكاديميين وشركات التكنولوجيا الحيوية الكبرى. على سبيل المثال، في مايو 2019، أطلقت GE Healthcare تطبيق الويب Chronicle لدعم سير عمل العلاج الخلوي الكامل. برنامج أتمتة Chronicle هو حل رقمي متوافق مع ممارسات التصنيع الجيدة (GMP) مصمم لتحسين تطوير وتصنيع عملية العلاج الخلوي المعقدة.

تدخل الشركات أيضًا في تطورات استراتيجية وتكنولوجية للأتمتة في علاج الخلايا. على سبيل المثال، في يوليو 2020، دخلت شركة Thermo Fisher Scientific Inc. وشركة Lyell Immunopharma في شراكة لتطوير وتصنيع عمليات لتصميم علاجات خلوية فعالة لمرضى السرطان. وبموجب هذه الشراكة، تهدف الشركات إلى تحسين لياقة الخلايا التائية ودعم تطوير منصة متكاملة متوافقة مع ممارسات التصنيع الجيدة الحالية (cGMP) (النظام والبرمجيات) جنبًا إلى جنب مع الكواشف والمواد الاستهلاكية والأدوات. في مارس 2019، دخلت شركة Lonza في شراكة مع المركز الطبي Sheba في إسرائيل لتوفير تصنيع CAR-T آلي ومغلق باستخدام منصة تصنيع العلاج الخلوي Cocoon في نقطة الرعاية. وبالتالي، من المتوقع أن يؤدي التبني المتزايد للأتمتة بين مصنعي العلاج الخلوي إلى دفع سوق الإنتاج البيولوجي .

محركات النمو:

انتهاء صلاحية براءة اختراع شركة Blockbuster Biologics يخلق فرصًا لسوق الإنتاج البيولوجي

تمثل المواد البيولوجية علاجات جديدة واعدة لأمراض لم تكن قابلة للعلاج من قبل، كما أصبحت ذات أهمية كبيرة في سوق الأدوية. ومن المتوقع أن تنتهي صلاحية براءات الاختراع الخاصة بالمواد البيولوجية الأصلية في السنوات القادمة.

يرد في الجدول التالي تواريخ تقديرية لانتهاء صلاحية براءات الاختراع والحصرية للمنتجات البيولوجية الأكثر مبيعا.

المواد البيولوجية

|

تواريخ انتهاء الصلاحية

|

افاستين | يناير 2022 |

سيرامزا | مايو 2023 |

أدسيتريس | أغسطس 2023 |

الجمرة الخبيثة | أكتوبر 2024 |

غازيفا/غازيفارو | نوفمبر 2024 |

دارزالكس | مايو 2026 |

أوكريفوس | ابريل 2027 |

إمجاليتي | سبتمبر 2028 |

هيمليبرا | فبراير 2028 |

لوميتري | مارس 2028 |

إمفينزي | سبتمبر 2028 |

ميلوتارج | ابريل 2028 |

إمفينزي | سبتمبر 2028 |

ميلوتارج | ابريل 2028 |

سيلفانت | يوليو 2034 |

المصدر: مجلة مبادرة الأدوية الجنيسة والأدوية الحيوية المشابهة (GaBI)

إن انتهاء صلاحية براءات الاختراع وغيرها من حقوق الملكية الفكرية للمنتجات البيولوجية الأصلية سوف يخلق الحاجة إلى تقديم منتجات بيولوجية مماثلة جديدة في المستقبل. ونتيجة لذلك، سوف تشتد المنافسة بين اللاعبين في السوق في الصناعة في السنوات القادمة. وبالتالي، من المتوقع أن يؤدي انتهاء صلاحية براءات الاختراع للمنتجات البيولوجية الرائجة إلى خلق فرص مربحة لسوق الإنتاج البيولوجي خلال فترة التنبؤ.

قم بتخصيص هذا التقرير ليناسب متطلباتك

ستحصل على تخصيص لأي تقرير - مجانًا - بما في ذلك أجزاء من هذا التقرير، أو تحليل على مستوى الدولة، وحزمة بيانات Excel، بالإضافة إلى الاستفادة من العروض والخصومات الرائعة للشركات الناشئة والجامعات

سوق الإنتاج الحيوي:

- احصل على أهم اتجاهات السوق الرئيسية لهذا التقرير.ستتضمن هذه العينة المجانية تحليلاً للبيانات، بدءًا من اتجاهات السوق وحتى التقديرات والتوقعات.

تقسيم التقرير ونطاقه:

"سوق الإنتاج الحيوي" مقسم على أساس المنتج والتطبيق والمعدات والمستخدم النهائي. يتم تقسيم سوق الإنتاج الحيوي، حسب المنتج، إلى مواد بيولوجية ومشابهة بيولوجيًا، ولقاحات، وعلاجات الخلايا والجينات، وعلاجات الأحماض النووية، وغيرها. احتل قطاع المواد البيولوجية والمشابهة البيولوجية أكبر حصة سوقية في عام 2022؛ ومن المتوقع أن يسجل قطاع علاجات الخلايا والجينات أعلى معدل نمو سنوي مركب في السوق خلال الفترة 2022-2030. بناءً على التطبيق، ينقسم سوق الإنتاج الحيوي إلى التهاب المفاصل الروماتويدي ، واضطرابات الدم، والسرطان، والسكري، وأمراض القلب والأوعية الدموية، وغيرها. احتل قطاع السرطان أكبر حصة سوقية في عام 2022 ومن المتوقع أن يسجل أعلى معدل نمو سنوي مركب خلال الفترة 2022-2030. من حيث المعدات، يتم تقسيم سوق الإنتاج الحيوي إلى المواد الاستهلاكية والملحقات، والمعدات النهائية، والمفاعلات الحيوية، والمعدات الأولية. احتل قطاع المواد الاستهلاكية والملحقات أكبر حصة سوقية في عام 2022 ومن المتوقع أن ينمو بأسرع معدل خلال الفترة 2022-2030. يتم تقسيم سوق الإنتاج الحيوي، حسب المستخدم النهائي، إلى شركات الأدوية الحيوية ومنظمات التصنيع التعاقدي وغيرها. احتل قطاع شركات الأدوية الحيوية أكبر حصة سوقية في عام 2022. ومن المتوقع أن يسجل قطاع منظمات التصنيع التعاقدي أعلى معدل نمو سنوي مركب في السوق خلال الفترة 2022-2030.

التحليل القطاعي:

ينقسم سوق الإنتاج الحيوي، حسب المنتج، إلى المستحضرات البيولوجية والمستحضرات الحيوية المماثلة ، واللقاحات، والعلاجات الخلوية والجينية، والعلاجات بالأحماض النووية، وغيرها. احتل قطاع المستحضرات البيولوجية والمستحضرات الحيوية المماثلة أكبر حصة سوقية في عام 2022. ومن المتوقع أن يسجل قطاع العلاجات الخلوية والجينية أعلى معدل نمو سنوي مركب في السوق خلال الفترة 2022-2030. العلاج الخلوي والعلاج الجيني هما المجالان المتداخلان في العلاج والبحث الطبي الحيوي. يهدف كلا العلاجين إلى منع الأمراض أو علاجها أو علاجها المحتمل. علاوة على ذلك، يمكن لكلا العلاجين تحسين السبب الكامن وراء الأمراض الوراثية والمكتسبة. يهدف العلاج الخلوي إلى علاج الأمراض عن طريق استعادة أو تعديل عدة مجموعات من الخلايا خارج الجسم قبل حقنها في المريض أو باستخدام الخلايا لحمل العلاج عبر الجسم. يهدف العلاج الجيني إلى علاج الأمراض عن طريق استعادة أو إدخال جينات جديدة إلى الخلايا - إما خارج الجسم (خارج الجسم الحي) أو داخل الجسم (داخل الجسم الحي). تعمل العلاجات الجينية عن طريق تعديل الجينات في أنواع محددة من الخلايا ودمجها في الجسم.

من حيث التطبيق، يتم تقسيم سوق الإنتاج الحيوي إلى التهاب المفاصل الروماتويدي، واضطرابات الدم، والسرطان، والسكري، وأمراض القلب والأوعية الدموية، وغيرها. احتل قطاع السرطان أكبر حصة سوقية في عام 2022 ومن المتوقع أن يسجل أعلى معدل نمو سنوي مركب خلال الفترة 2022-2030. تزامن ارتفاع نفقات الرعاية الصحية مع التقدم في رعاية مرضى السرطان. نتج تطوير العقاقير الحيوية المماثلة عن استراتيجيات لتقليل التكلفة الإجمالية لأدوية الأورام الباهظة الثمن وإعطاء الأولوية لتقنيات احتواء التكاليف في الولايات المتحدة والعالم. لعدد من الأسباب، تعتبر العقاقير البيولوجية حاسمة في علاج السرطان. يمكن للأدوية البيولوجية أن تساعد جسم المريض على التعرف على الخلايا السرطانية ومكافحتها. تستهدف بعض العقاقير البيولوجية الخلايا السرطانية بشكل مباشر عن طريق التدخل في إشارات نموها. بعد العلاج الكيميائي، يمكن للعقاقير البيولوجية المختلفة أن تساعد في المعركة ضد العدوى. في الولايات المتحدة، يمكن علاج سرطان القولون والمعدة والثدي، من بين الأورام الخبيثة الأخرى، بالعقاقير الحيوية المماثلة المعتمدة من إدارة الغذاء والدواء. كما يمكن استخدامها لمعالجة الآثار السلبية لعلاجات السرطان، على سبيل المثال، انخفاض عدد خلايا الدم البيضاء التي تزيد من التعرض للعدوى. تُستخدم المواد البيولوجية كعوامل علاجية وداعمة في علاج السرطان. يعد عقار تراستوزوماب (هيرسيبتين) مثالاً على دواء بيولوجي، وهو عقار يستهدف السرطان ويستخدم لعلاج سرطان المعدة المتقدم وسرطان الثدي. تشمل الأدوية البيولوجية المماثلة لهذا العقار هيرزوما وأونتروزانت.

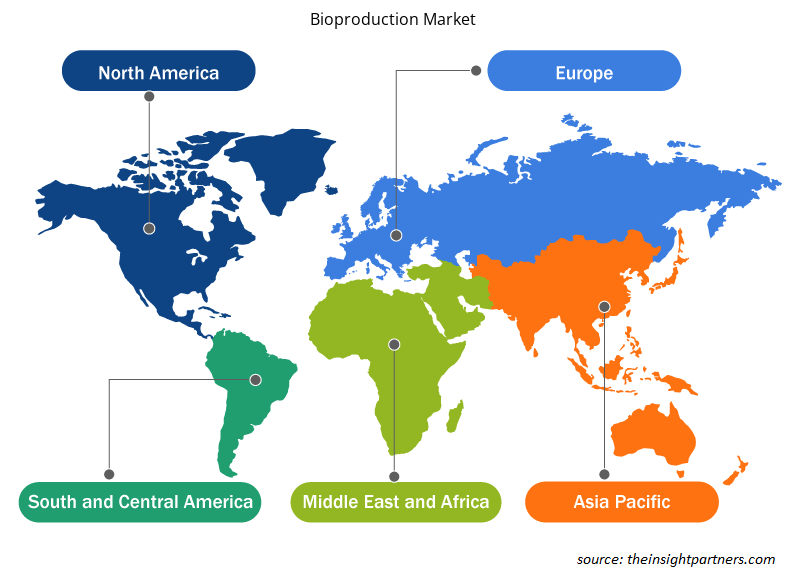

التحليل الإقليمي:

من الناحية الجغرافية، يتم تقسيم سوق الإنتاج الحيوي العالمي إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا الجنوبية والوسطى والشرق الأوسط وأفريقيا. في عام 2022، استحوذت أمريكا الشمالية على أكبر حصة من سوق الإنتاج الحيوي العالمي. ومن المتوقع أن تسجل منطقة آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب خلال الفترة 2022-2030. ويعزى نمو السوق في هذه المنطقة إلى الحاجة المتزايدة إلى حلول علاجية متفوقة، والتركيز المتزايد على أنشطة البحث والتطوير، والسيناريوهات التنظيمية المواتية. بالإضافة إلى ذلك، من المتوقع أن تؤدي زيادة الاستثمارات وتطوير البنية التحتية للرعاية الصحية لتعزيز أنشطة البحث إلى دفع سوق الإنتاج الحيوي في منطقة آسيا والمحيط الهادئ خلال الفترة 2022-2030.

ينقسم سوق الإنتاج الحيوي في أمريكا الشمالية إلى الولايات المتحدة وكندا والمكسيك. ويمكن أن يُعزى نمو السوق في هذه المنطقة إلى زيادة حالات الإصابة بمرض السكري والعقم، فضلاً عن زيادة تطوير المنتجات في المستحضرات الحيوية المماثلة.

تؤدي حالات الاضطرابات الجينية والخلوية المتزايدة إلى زيادة الطلب على العلاجات الخلوية. كشف تقرير صادر عن PhRMA في عام 2020 عن خط أنابيب العلاج الخلوي والجينات أن هناك 400 علاج خلوي وجيني قيد التطوير لاستهداف مجموعة متنوعة من الأمراض والحالات من السرطان إلى الاضطرابات الوراثية إلى الحالات العصبية في الولايات المتحدة. اعتبارًا من فبراير 2020، تمت الموافقة على تسعة منتجات للعلاج الخلوي أو الجيني في الولايات المتحدة لعلاج السرطان وأمراض العيون والأمراض الوراثية النادرة. كما يبتكر عدد متزايد من الشركات الناشئة علاجات خلوية في البلاد.

في الولايات المتحدة، تُستخدم الأدوية الحيوية المماثلة لعلاج مرضى السرطان وأمراض الكلى والسكري وأمراض المناعة الذاتية الأخرى مثل مرض كرون والتهاب المفاصل الروماتويدي. ووفقًا لشركة Cardinal Health، فقد وافقت إدارة الغذاء والدواء الأمريكية على ما مجموعه 33 دواءً حيويًا مماثلًا في الولايات المتحدة، و21 منها متاحة تجاريًا. ومن بين الأدوية الحيوية المماثلة الـ 21 الموجودة في السوق، يُستخدم 17 منها لعلاجات مرتبطة بالسرطان، و3 لعلاج الحالات المناعية الذاتية، و1 يستخدم لعلاج مرض السكري. ومن المتوقع أن تكون أسعار الأدوية الحيوية المماثلة أقل بنسبة 15% إلى 30% من الأدوية الحيوية. وفي عام 2020 وحده، وفرت الأدوية الحيوية المماثلة 7.9 مليار دولار أمريكي، ومن المتوقع أن تنمو المدخرات بشكل كبير في السنوات القليلة المقبلة مع دخول المزيد من الأدوية الحيوية المماثلة إلى السوق. وبحسب شركة كاردينال هيلث، من المتوقع أن تعمل الأدوية الحيوية المماثلة على خفض الإنفاق على الأدوية في الولايات المتحدة بمقدار 133 مليار دولار بحلول عام 2025. وبالإضافة إلى ذلك، يعمل الدعم المتزايد من الحكومة على تعزيز نمو العلاجات الخلوية، مما يؤثر على نمو سوق الإنتاج الحيوي.

وفقًا لـ Cancer Medical Science، يحتل السرطان المرتبة الثالثة كسبب رئيسي للوفاة في المكسيك في عام 2020. أكثر أنواع السرطان شيوعًا بين الرجال المكسيكيين هي سرطان البروستاتا والقولون والمستقيم والخصية والرئة والمعدة، بينما أفادت النساء بشكل رئيسي بمعاناتهن من سرطان الثدي والغدة الدرقية وعنق الرحم وجسم الرحم وسرطان القولون والمستقيم. في المكسيك، تُعرف المنتجات الحيوية المماثلة أيضًا باسم المنتجات الحيوية القابلة للمقارنة. وفقًا لـ GaBI، تمت الموافقة حاليًا على 13 منتجًا حيويًا قابلًا للمقارنة في المكسيك في الفئات العلاجية التالية: عامل تحفيز تكون الكريات الحمراء، وعامل تحفيز مستعمرات الخلايا المحببة، وهرمون النمو الداخلي، وهرمون تحفيز الجريبات (FSH)، والأنسولين، ومثبط عامل نخر الورم (TNF)، والأدوية المضادة للفيروسات والإنترفيرون. وبالتالي، فإن العدد المتزايد من حالات مرض السرطان وموافقات المنتجات الحيوية المماثلة تدفع نمو سوق الإنتاج الحيوي في المكسيك.

رؤى إقليمية حول سوق الإنتاج البيولوجي

لقد قام المحللون في Insight Partners بشرح الاتجاهات والعوامل الإقليمية المؤثرة على سوق الإنتاج الحيوي طوال فترة التوقعات بشكل شامل. يناقش هذا القسم أيضًا قطاعات سوق الإنتاج الحيوي والجغرافيا في جميع أنحاء أمريكا الشمالية وأوروبا ومنطقة آسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية والوسطى.

- احصل على البيانات الإقليمية المحددة لسوق الإنتاج البيولوجي

نطاق تقرير سوق الإنتاج الحيوي

| سمة التقرير | تفاصيل |

|---|---|

| حجم السوق في عام 2022 | 22.34 مليار دولار أمريكي |

| حجم السوق بحلول عام 2030 | 63.39 مليار دولار أمريكي |

| معدل النمو السنوي المركب العالمي (2022 - 2030) | 13.9% |

| البيانات التاريخية | 2020-2021 |

| فترة التنبؤ | 2023-2030 |

| القطاعات المغطاة | حسب المنتج

|

| المناطق والدول المغطاة | أمريكا الشمالية

|

| قادة السوق وملفات تعريف الشركات الرئيسية |

|

كثافة اللاعبين في السوق: فهم تأثيرها على ديناميكيات الأعمال

يشهد سوق الإنتاج الحيوي نموًا سريعًا، مدفوعًا بالطلب المتزايد من المستخدم النهائي بسبب عوامل مثل تفضيلات المستهلكين المتطورة والتقدم التكنولوجي والوعي المتزايد بفوائد المنتج. ومع ارتفاع الطلب، تعمل الشركات على توسيع عروضها والابتكار لتلبية احتياجات المستهلكين والاستفادة من الاتجاهات الناشئة، مما يؤدي إلى زيادة نمو السوق.

تشير كثافة اللاعبين في السوق إلى توزيع الشركات أو المؤسسات العاملة في سوق أو صناعة معينة. وهي تشير إلى عدد المنافسين (اللاعبين في السوق) الموجودين في مساحة سوق معينة نسبة إلى حجمها أو قيمتها السوقية الإجمالية.

الشركات الرئيسية العاملة في سوق الإنتاج الحيوي هي:

- شركة ثيرمو فيشر العلمية

- ميرك كي جي ايه ايه

- شركة ف. هوفمان-لاروش المحدودة

- مختبرات بيو راد

- مجموعة لونزا ايه جي

إخلاء المسؤولية : الشركات المذكورة أعلاه ليست مرتبة بأي ترتيب معين.

- احصل على نظرة عامة على أهم اللاعبين الرئيسيين في سوق الإنتاج الحيوي

تطورات الصناعة والفرص المستقبلية:

فيما يلي قائمة بالتطورات الاستراتيجية المختلفة التي قامت بها الشركات الرائدة العاملة في سوق الإنتاج الحيوي:

- في مارس 2023، أعلنت شركة لونزا عن اكتمال خط إنتاج المنتجات الدوائية السريرية والتجارية الذي تعتزم إنشائه في فيسب (سويسرا). وسيخدم الخط الجديد العملاء الذين لديهم مجموعة من متطلبات الإنتاج للمنتجات الدوائية، سواء للإمدادات السريرية أو التجارية. ويشكل خط عزل تعبئة السوائل والقوارير المجففة بالتجميد الحديث للعديد من الوسائل التي تلبي متطلبات الملحق 1 من ممارسات التصنيع الجيدة (GMP) لتصنيع المنتجات المعقمة جزءًا من منشأة ممارسات التصنيع الجيدة (cGMP) التي تبلغ مساحتها 1200 متر مربع. ويعمل الخط بالفعل بكامل طاقته ولديه ترخيص ممارسات التصنيع الجيدة (cGMP)؛ ومن المقرر أن يتم تعبئة أولى دفعات العملاء في أبريل 2023.

- في مايو 2022، أعلنت شركة FUJIFILM Irvine Scientific Inc، الشركة الرائدة عالميًا في تطوير وتصنيع وسائط زراعة الخلايا الخالية من المصل والمحددة كيميائيًا للإنتاج الحيوي وتصنيع العلاج الخلوي، عن الانتهاء من مركز الابتكار والتعاون في منطقة سوتشو الجديدة، الصين.

- في ديسمبر 2021، أعلنت شركة فوجيفيلم إيرفين ساينتيفيك، وهي شركة رائدة عالميًا في تطوير وتصنيع وسائط زراعة الخلايا الخالية من المصل والمحددة كيميائيًا للإنتاج الحيوي وتصنيع العلاج الخلوي، عن إنشاء مركز للابتكار والتعاون في منطقة سوتشو الجديدة بالصين. ومن خلال هذا المركز الجديد، سيتعاون الخبراء مع العملاء لتصميم عمليات زراعة الخلايا الأولية التي تلبي احتياجاتهم في التصنيع الحيوي.

- في مارس 2023، قامت شركة Cormorant Asset Management التابعة لشركة BiVACOR Inc وOneVentures، من خلال OneVentures Healthcare Fund III، بتمويل الشركة برأس مال قدره 18 مليون دولار أمريكي. ستساعد الأموال الشركة في توظيف مسؤولين تنفيذيين مهمين ودعم البحث والتطوير الجاري بالإضافة إلى دراسات الجدوى المبكرة في التجارب البشرية. باستخدام هذه المساعدة المالية، ستقوم الشركة بتوظيف مرشحين لأدوار مهمة، مثل المتخصصين في البحث والتطوير والمديرين التنفيذيين، كجزء من جهودها لمضاعفة حجم عملياتها. تأمل شركة BiVACOR Inc أيضًا في إجراء دراسة جدوى مبكرة للقلب الاصطناعي الكامل لأول مرة على البشر بحلول نهاية عام 2023.

المنافسة والشركات الرئيسية:

تعد Lonza Group AG وbbi-biotech GmbH وDanaher Corp وSartorius AG وFUJIFILM Irvine Scientific Inc وThermo Fisher Scientific Inc وMerck KGaA وF. Hoffmann-La Roche Ltd وBio-Rad Laboratories Inc من أبرز الشركات في سوق الإنتاج البيولوجي. تركز هذه الشركات على التقنيات الجديدة وترقية المنتجات الحالية والتوسع الجغرافي لتلبية الطلب المتزايد من المستهلكين في جميع أنحاء العالم.

- التحليل التاريخي (سنتان)، السنة الأساسية، التوقعات (7 سنوات) مع معدل النمو السنوي المركب

- تحليل PEST و SWOT

- حجم السوق والقيمة / الحجم - عالميًا وإقليميًا وقطريًا

- الصناعة والمنافسة

- مجموعة بيانات Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

الأسئلة الشائعة

The bioproduction market, based on end user, classified into biopharmaceutical companies, contract manufacturing organizations, and others. The biopharmaceutical companies segment held the largest share of the market in 2022. However, the contract manufacturing organizations is anticipated to register the highest CAGR in the market during 2022–2030.

The bioproduction market, based on application, is segmented into, rheumatoid arthritis, hematological disorders, cancer, diabetes, cardiovascular diseases, and others. The cancer segment held a larger market share in 2022 and is anticipated to register a highest CAGR during 2022–2030.

Asia Pacific is expected to be the fastest growing region in the bioproduction market. The growth of the market in Asia Pacific is anticipated to grow at a faster pace owing to factors such as growing need for superior treatment solutions, increasing focus on research and development activities, and favorable regulatory scenarios. Additionally, increasing investments and developing healthcare infrastructure to boost research activities are estimated to drive the Asia Pacific bioproduction market during 2022–2030.

The bioproduction market, based on product, is segmented into biologics and biosimilars, vaccines, cell and gene therapies, nucleic acid therapeutics, and others. In 2022, the biologics and biosimilars segment held the largest share of the market. Moreover, the cell and gene therapies segment is expected to record higher CAGR during 2022-2030.

The bioproduction market majorly consists of the players such as Lonza Group AG, bbi-biotech GmbH, Danaher Corp, Sartorius AG, FUJIFILM Irvine Scientific Inc, Thermo Fisher Scientific Inc, Merck KGaA, F. Hoffmann-La Roche Ltd, and Bio-Rad Laboratories Inc. among others.

US holds the largest market share in bioproduction market. Growing incidences of genetic and cellular disorders are leading to increasing demand for cell therapies. A 2020 PhRMA report on the cell and gene therapy pipeline revealed that there are 400 cell and gene therapies in development to target a variety of diseases and conditions from cancer to genetic disorders to neurologic conditions in the US.

Bioproduction is the process by which a living system produces biological molecules (proteins, antibodies, hormones, membranes, and other macromolecules) to treat diseases that are hard to treat with traditional chemical compounds, such as cancer, uncommon, chronic, or degenerative disorders. These cutting-edge treatment approaches include gene therapy, cell therapy, and vaccinations, among others. The expression of bioproduction is predicated on the structure and architecture of the biological system.

The factors that are driving growth of the market are rising adoption of regenerative medicines and increasing prevalence of chronic diseases.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies - Bioproduction Market

- Thermo Fisher Scientific Inc

- Merck KGaA

- F. Hoffmann-La Roche Ltd

- Bio-Rad Laboratories Inc

- Lonza Group AG

- bbi-biotech GmbH

- Danaher Corp

- Sartorius AG

- FUJIFILM Irvine Scientific Inc

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

احصل على عينة مجانية لهذا التقرير

احصل على عينة مجانية لهذا التقرير