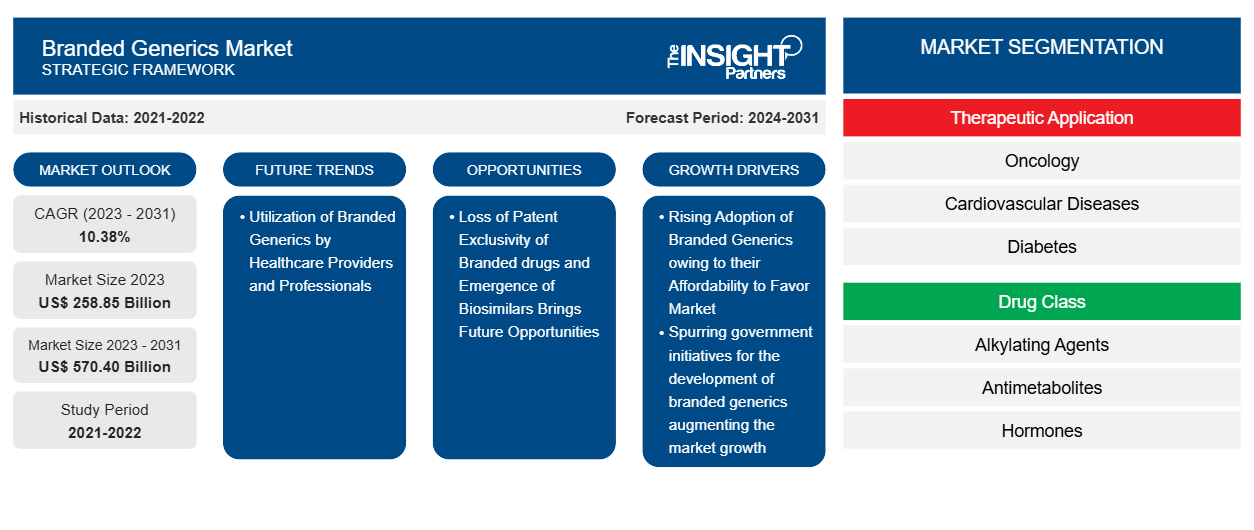

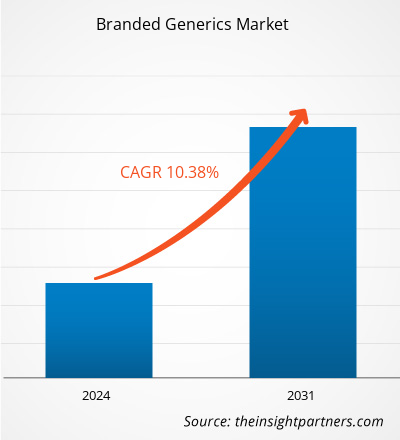

من المتوقع أن يصل حجم سوق الأدوية الجنيسة ذات العلامات التجارية إلى 570.40 مليار دولار أمريكي بحلول عام 2031 من 258.85 مليار دولار أمريكي في عام 2023. ومن المتوقع أن يسجل السوق معدل نمو سنوي مركب بنسبة 10.38٪ خلال الفترة 2023-2031. ومن المرجح أن يظل الاستخدام المتزايد للأدوية الجنيسة ذات العلامات التجارية من قبل مقدمي الرعاية الصحية والمهنيين اتجاهًا رئيسيًا في السوق.

تحليل سوق الأدوية الجنيسة ذات العلامات التجارية

تُباع الأدوية الجنيسة ذات العلامات التجارية تحت اسم تجاري دون براءة اختراع. ويمكن تطويرها من قبل شركة أدوية جنيسة أو الشركة المصنعة الأصلية وتسويقها بعد انتهاء صلاحية براءة اختراع الدواء الأصلي. يتم تقديم طلب مختصر للدواء الجديد (ANDA) للحصول على موافقة الجهات التنظيمية، ويجب أن يكون معادلاً علاجيًا للدواء الأصلي. ويفيد إطلاقها شركات العلامات التجارية حيث يمكن إنتاجها بخبرة موجودة، ولا تتطلب موافقة منفصلة من إدارة الغذاء والدواء ويمكن إطلاقها قبل انتهاء صلاحية براءة الاختراع دون عقبات قانونية. ومن المتوقع أن يؤدي انتشار الأدوية الجنيسة ذات العلامات التجارية المتزايد في السوق وتحفيز المبادرات الحكومية لتطوير الأدوية الجنيسة ذات العلامات التجارية إلى تعزيز نمو السوق.

نظرة عامة على سوق الأدوية الجنيسة ذات العلامات التجارية

لقد نفذت الشركات الكبرى استراتيجيات عضوية وغير عضوية مختلفة عززت نموها في السوق. على سبيل المثال، في أبريل 2021، أعلنت شركة WEX Pharmaceuticals Inc. أنه تم نشر تجربتين سريريتين على التيترودوتوكسين (TTX) في إصدار خاص من Toxins Journal. تم تضمين دراسة السلامة للتطبيقات القلبية الوعائية، "السلامة والتحمل والدوائية وتحليل تركيز التيترودوتوكسين- QTc: دراسة عشوائية لتصعيد الجرعة لدى البالغين الأصحاء"، في الإصدار الخاص من Toxins Journal. يتم دفع سوق آسيا والمحيط الهادئ من خلال الاستثمارات المتزايدة من اللاعبين الدوليين في الصين والهند، وتحسين الدعم الحكومي لتطوير الأدوية الجنيسة ذات العلامات التجارية في دول مثل الصين، والاستخدام المتزايد للأدوية الجنيسة ذات العلامات التجارية، وتطوير البنية التحتية للرعاية الصحية في المنطقة. لذلك، تتمتع المنطقة بإمكانات هائلة لنمو اللاعبين في سوق الأدوية الجنيسة ذات العلامات التجارية خلال فترة التنبؤ.

قم بتخصيص هذا التقرير ليناسب متطلباتك

ستحصل على تخصيص لأي تقرير - مجانًا - بما في ذلك أجزاء من هذا التقرير، أو تحليل على مستوى الدولة، وحزمة بيانات Excel، بالإضافة إلى الاستفادة من العروض والخصومات الرائعة للشركات الناشئة والجامعات

سوق الأدوية الجنيسة ذات العلامات التجارية:

- احصل على أهم اتجاهات السوق الرئيسية لهذا التقرير.ستتضمن هذه العينة المجانية تحليلاً للبيانات، بدءًا من اتجاهات السوق وحتى التقديرات والتوقعات.

محركات وفرص سوق الأدوية الجنيسة ذات العلامات التجارية

انتشار متزايد للأدوية الجنيسة ذات العلامات التجارية لصالح السوق

وفقًا للتقرير الصادر عن VOXEU، فإن الأدوية الجنيسة ذات العلامات التجارية هي بدائل أرخص من الأدوية الأخرى. زاد استخدام الأدوية الجنيسة ذات العلامات التجارية بين السكان بسبب وفورات التكلفة التي يوفرها نظام الرعاية الصحية والقدرة على الاستثمار في أدوية الغد الجديدة. وفقًا لتقرير نشرته الجمعية الدولية للأدوية الجنيسة والبيولوجية المماثلة (IGBA) في مايو 2021، تمثل الأدوية الجنيسة 60-80٪ من إجمالي مبيعات الأدوية في الأسواق العالمية الكبرى، مع مستويات أعلى في بعض البلدان (على سبيل المثال، أكثر من 90٪ في الولايات المتحدة، وأكثر من 80٪ في أستراليا، وأكثر من 90٪ في الهند، وحوالي 85٪ في الأردن). سمحت قدرة الصناعة على الحفاظ على أسعار فعالة من حيث التكلفة، جنبًا إلى جنب مع الحجم، للصناعة بتوسيع نطاق الوصول إلى العلاجات المختلفة في جميع أنحاء العالم بشكل كبير. على سبيل المثال، في غضون عام من إطلاق الأدوية المضادة للفيروسات الجنيسة لالتهاب الكبد الوبائي سي، زاد عدد الأشخاص الذين بدأوا العلاج بنسبة 50٪. ومن ثم، فإن توسيع نطاق انتشار الأدوية الجنيسة هو المحرك الرئيسي لحصة سوق الأدوية الجنيسة ذات العلامات التجارية العالمية.

الميل نحو الطب الشخصي يجلب فرصًا مستقبلية

الطب الدقيق يعمل على تعزيز الرعاية الصحية من خلال تخصيص العلاج للتركيبة الجينية الفريدة لكل شخص. يستخدم هذا النهج، المعروف أيضًا باسم الطب الفردي أو الطب الجينومي، علم الوراثة وعلم الجينوم لتوفير وقاية أفضل من الأمراض وتشخيصات أكثر دقة ووصفات أدوية أكثر أمانًا وعلاجات أكثر فعالية لمختلف الحالات الصحية. تقدم الأدوية الجنيسة ذات العلامات التجارية نفس التأثيرات الدوائية وهي فعالة من حيث التكلفة. هذه المزايا للأدوية الجنيسة ذات العلامات التجارية تجعلها خيارًا أفضل للعلاجات الشخصية. على سبيل المثال، وفقًا لمقال نُشر في الجمعية الأمريكية لعلم الأدوية السريرية والعلاج (ASCPT) في عام 2023، وجدت دراسة قارنت فعالية كلوبيدوجريل الجنيس ونظيره ذي العلامة التجارية لعلاج المرضى الذين يعانون من احتشاء عضلة القلب الحاد (AMI) أن الإصدار الجنيس كان بنفس فعالية الدواء ذي العلامة التجارية من حيث النتائج القلبية الوعائية والنزيف. وهذا يعني أن استخدام الأدوية العامة في العلاج الشخصي له تأثير إيجابي، ومن المرجح أن يجلب نهج الطب الشخصي فرصاً مربحة لسوق الأدوية العامة ذات العلامات التجارية.

تقرير تحليل تجزئة سوق الأدوية الجنيسة ذات العلامات التجارية

إن القطاعات الرئيسية التي ساهمت في اشتقاق تحليل سوق الأدوية الجنيسة ذات العلامات التجارية هي التطبيق العلاجي، وفئة الدواء، ونوع التركيبة، وقناة التوزيع.

- بناءً على التطبيق العلاجي، يتم تقسيم سوق الأدوية الجنيسة ذات العلامات التجارية إلى الأورام وأمراض القلب والأوعية الدموية وأمراض الجهاز الهضمي والسكري وأمراض الأعصاب وأمراض الجلد والمسكنات ومضادات الالتهابات وغيرها. احتلت شريحة الأدوية الأخرى أكبر حصة في السوق في عام 2023.

- بحسب فئة الدواء، يتم تقسيم السوق إلى مضادات الأيض، والهرمونات، ومضادات ارتفاع ضغط الدم، والعوامل المؤلكلة، وأدوية خفض الدهون، ومضادات الاكتئاب ، ومضادات الذهان، ومضادات الصرع، وغيرها. احتلت الفئة الأخرى الحصة الأكبر من السوق في عام 2023.

- بناءً على نوع التركيبة، يتم تقسيم سوق الأدوية الجنيسة ذات العلامات التجارية إلى أدوية فموية وحقنية وموضعية وغيرها. احتلت الأدوية الفموية الحصة الأكبر في السوق في عام 2023.

- من حيث قنوات التوزيع، يتم تصنيف السوق إلى المستشفيات والصيدليات بالتجزئة والصيدليات عبر الإنترنت ومتاجر الأدوية. احتل قطاع الصيدليات بالتجزئة حصة كبيرة من السوق في عام 2023.

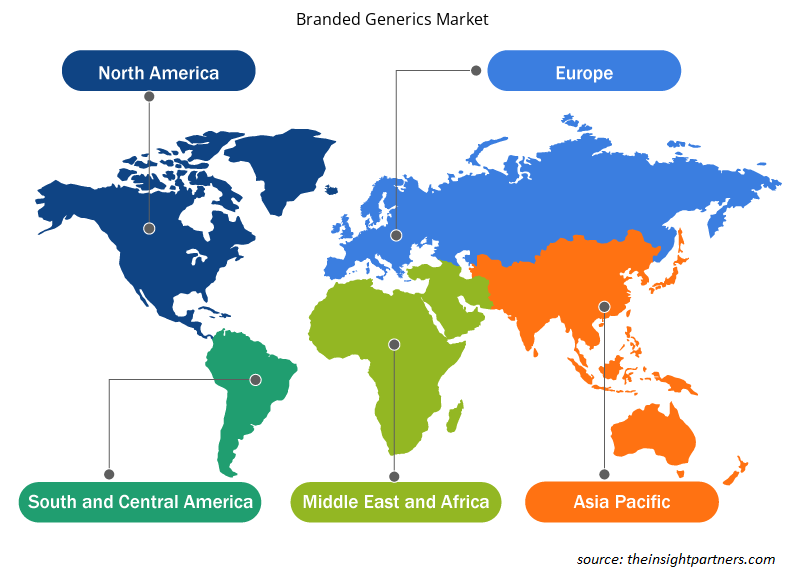

تحليل حصة سوق الأدوية الجنيسة ذات العلامات التجارية حسب المنطقة الجغرافية

ينقسم النطاق الجغرافي لتقرير سوق العلامات التجارية العامة بشكل أساسي إلى خمس مناطق: أمريكا الشمالية، ومنطقة آسيا والمحيط الهادئ، وأوروبا، والشرق الأوسط وأفريقيا، وأمريكا الجنوبية والوسطى.

سيطرت أمريكا الشمالية على السوق. وقد زادت فائدة الأدوية الجنيسة من حصة الإنفاق الصيدلاني. وفقًا لمقال نُشر في المكتبة الوطنية للطب (NLM)، يتم حاليًا صرف أكثر من 90٪ من وصفات الأدوية الصيدلانية في الولايات المتحدة كأدوية عامة. وفقًا للتقرير الذي نشرته إدارة الغذاء والدواء (FDA) في عام 2020، فإن الأدوية الجنيسة الأولى ضرورية للصحة العامة؛ حصل 72 دواءً عامًا أوليًا على موافقة إدارة الغذاء والدواء (FDA) في عام 2020. بالإضافة إلى ذلك، قدرت إدارة الغذاء والدواء أن الأدوية الجنيسة ذات العلامات التجارية ساعدت نظام الرعاية الصحية في توفير 2.2 تريليون دولار أمريكي في العقد الماضي. نظرًا للزيادة في استخدام الأدوية الجنيسة ذات العلامات التجارية في المنطقة، احتلت أمريكا الشمالية الحصة الأكبر في عام 2023. ومن المتوقع أن تسجل منطقة آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب في السنوات القادمة.

رؤى إقليمية حول سوق الأدوية الجنيسة ذات العلامات التجارية

لقد قام المحللون في Insight Partners بشرح الاتجاهات والعوامل الإقليمية المؤثرة على سوق الأدوية الجنيسة ذات العلامات التجارية طوال فترة التوقعات بشكل شامل. يناقش هذا القسم أيضًا قطاعات سوق الأدوية الجنيسة ذات العلامات التجارية والجغرافيا في جميع أنحاء أمريكا الشمالية وأوروبا ومنطقة آسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية والوسطى.

- احصل على البيانات الإقليمية المحددة لسوق الأدوية الجنيسة ذات العلامات التجارية

نطاق تقرير سوق الأدوية الجنيسة ذات العلامات التجارية

| سمة التقرير | تفاصيل |

|---|---|

| حجم السوق في عام 2023 | 258.85 مليار دولار أمريكي |

| حجم السوق بحلول عام 2031 | 570.40 مليار دولار أمريكي |

| معدل النمو السنوي المركب العالمي (2023 - 2031) | 10.38% |

| البيانات التاريخية | 2021-2022 |

| فترة التنبؤ | 2024-2031 |

| القطاعات المغطاة | حسب التطبيق العلاجي

|

| المناطق والدول المغطاة | أمريكا الشمالية

|

| قادة السوق وملفات تعريف الشركات الرئيسية |

|

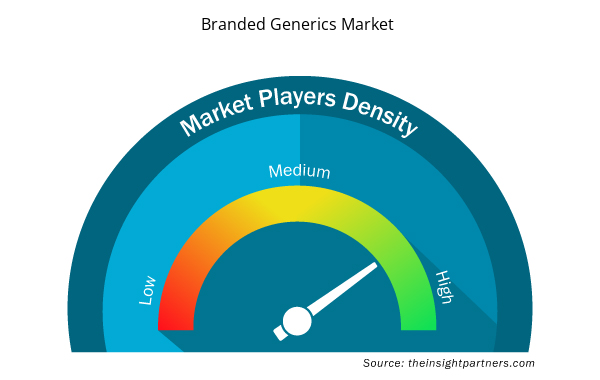

كثافة اللاعبين في سوق الأدوية الجنيسة ذات العلامات التجارية: فهم تأثيرها على ديناميكيات الأعمال

يشهد سوق الأدوية الجنيسة ذات العلامات التجارية نموًا سريعًا، مدفوعًا بالطلب المتزايد من المستخدم النهائي بسبب عوامل مثل تفضيلات المستهلكين المتطورة والتقدم التكنولوجي والوعي المتزايد بفوائد المنتج. ومع ارتفاع الطلب، تعمل الشركات على توسيع عروضها والابتكار لتلبية احتياجات المستهلكين والاستفادة من الاتجاهات الناشئة، مما يؤدي إلى زيادة نمو السوق.

تشير كثافة اللاعبين في السوق إلى توزيع الشركات أو المؤسسات العاملة في سوق أو صناعة معينة. وهي تشير إلى عدد المنافسين (اللاعبين في السوق) الموجودين في مساحة سوق معينة نسبة إلى حجمها أو قيمتها السوقية الإجمالية.

الشركات الرئيسية العاملة في سوق العلامات التجارية العامة هي:

- مغاير

- اسبن القابضة

- شركة ساندوز الدولية المحدودة

- شركة بار فارماسيوتيكالز المحدودة

- مختبرات الدكتور ريدي

- شركة أسترازينيكا المحدودة

إخلاء المسؤولية : الشركات المذكورة أعلاه ليست مرتبة بأي ترتيب معين.

- احصل على نظرة عامة على أهم اللاعبين الرئيسيين في سوق العلامات التجارية الجنيسة

أخبار سوق الأدوية الجنيسة ذات العلامات التجارية والتطورات الأخيرة

يتم تقييم سوق الأدوية الجنيسة ذات العلامات التجارية من خلال جمع البيانات النوعية والكمية بعد البحث الأولي والثانوي، والذي يتضمن المنشورات الأساسية للشركات وبيانات الجمعيات وقواعد البيانات. فيما يلي بعض التطورات في سوق الأدوية الجنيسة ذات العلامات التجارية:

- أطلقت شركة نوفارتيس ساندوز نسخة عامة من Combigan من شركة AbbVie، وهي قطرة عين مركبة تستخدم لعلاج ارتفاع ضغط العين في الولايات المتحدة. وباعتبارها الدواء المركب الأكثر انتشارًا لعلاج الجلوكوما، حققت الشركة المصنعة 373 مليون دولار من المبيعات في الولايات المتحدة في عام 2021. ومع الإطلاق، تعمل الشركة على توسيع عروض أدوية العيون الخاصة بها. (المصدر: Sandoz، موقع الشركة على الويب، أبريل 2022)

- وافقت شركة جلاكسو سميث كلاين على الاستحواذ على شركة سييرا أونكولوجي، وهي شركة أدوية حيوية في مراحلها الأخيرة مقرها كاليفورنيا تركز على العلاجات المستهدفة لعلاج أشكال نادرة من السرطان، مقابل 55 دولارًا أمريكيًا للسهم الواحد من الأسهم العادية نقدًا، وهو ما يمثل قيمة إجمالية تقريبية لحقوق الملكية تبلغ 1.9 مليار دولار أمريكي (1.5 مليار جنيه إسترليني). (المصدر: GlaxoSmithKline plc.، بيان صحفي، أبريل 2022)

تقرير سوق الأدوية الجنيسة ذات العلامات التجارية والتغطية والنتائج النهائية

يقدم تقرير "حجم سوق الأدوية الجنيسة ذات العلامات التجارية والتوقعات (2021-2031)" تفصيلاً شاملاً للسوق يغطي المجالات:

- حجم سوق الأدوية الجنيسة ذات العلامات التجارية والتوقعات على المستويات العالمية والإقليمية والوطنية لجميع قطاعات السوق الرئيسية التي يغطيها النطاق

- اتجاهات سوق الأدوية الجنيسة ذات العلامات التجارية، بالإضافة إلى ديناميكيات السوق مثل المحركات والقيود والفرص الرئيسية

- تحليل مفصل لقوى PEST/Porter الخمس وSWOT

- تحليل سوق العلامات التجارية الجنيسة يغطي اتجاهات السوق الرئيسية والإطار العالمي والإقليمي والجهات الفاعلة الرئيسية واللوائح والتطورات الأخيرة في السوق

- تحليل المشهد الصناعي والمنافسة الذي يغطي تركيز السوق، وتحليل خريطة الحرارة، واللاعبين البارزين، والتطورات الأخيرة لسوق العلامات التجارية الجنيسة

- ملفات تعريف الشركة التفصيلية

- التحليل التاريخي (سنتان)، السنة الأساسية، التوقعات (7 سنوات) مع معدل النمو السنوي المركب

- تحليل PEST و SWOT

- حجم السوق والقيمة / الحجم - عالميًا وإقليميًا وقطريًا

- الصناعة والمنافسة

- مجموعة بيانات Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

الأسئلة الشائعة

North America dominated the branded generics market in 2023.

Factors such as the rising penetration of branded generics in the market and spurring government initiatives for the development of branded generics are driving the branded generics market growth.

The rising utilization of branded generics by healthcare providers and professionals is a future trend in the market.

Hetero, Aspen Holdings, Sandoz International GMBH, Par Pharmaceuticals, INC, Dr. Reddy's Laboratories, AstraZeneca PLC, Sanofi, Lupin, Bausch Health Companies Inc., GlaxoSmithKline plc., Teva Pharmaceutical Industries Ltd, Mylan N.V are some leading players operating in the branded generics market.

The branded generics market is estimated to reach US$ 934.57 million by 2031.

The branded generics market is anticipated to grow at a CAGR of 11.20% during 2023-2031.

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

احصل على عينة مجانية لهذا التقرير

احصل على عينة مجانية لهذا التقرير