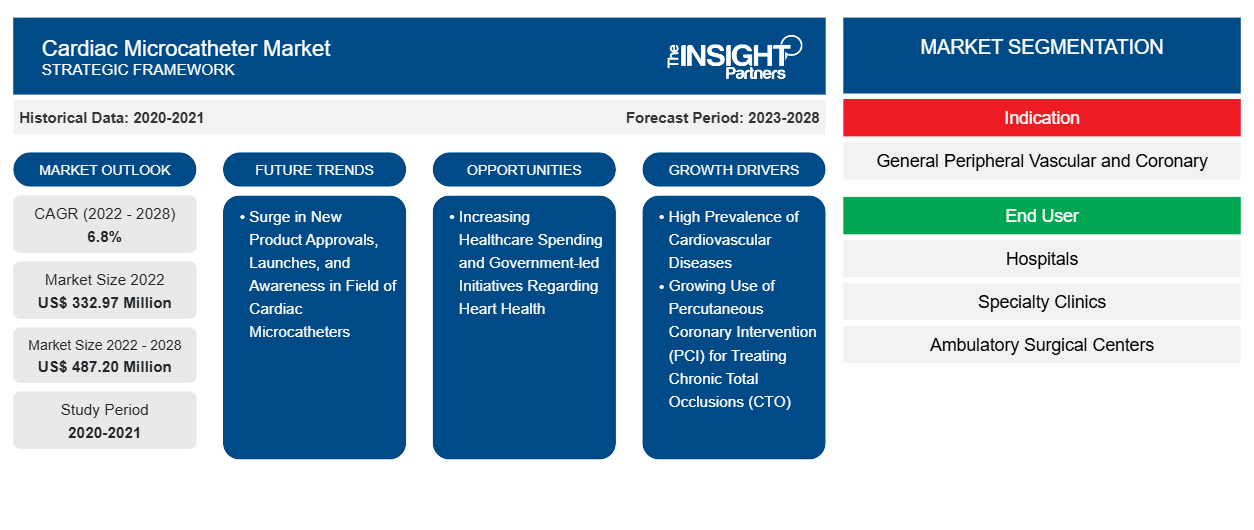

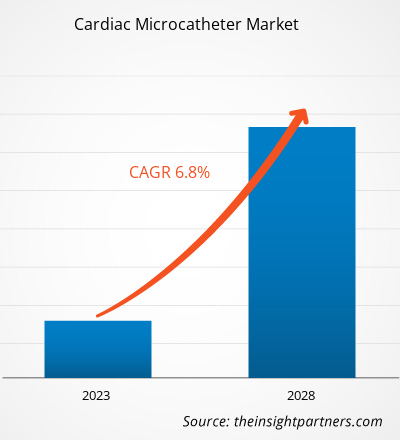

[تقرير بحثي] من المتوقع أن يصل سوق القسطرة القلبية الدقيقة إلى 487.20 مليون دولار أمريكي بحلول عام 2028 من 332.97 مليون دولار أمريكي في عام 2022. ومن المتوقع أن يسجل معدل نمو سنوي مركب بنسبة 6.8٪ من عام 2023 إلى عام 2028.

وجهة نظر المحلل

إن الانتشار المتزايد لأمراض القلب والأوعية الدموية والاستخدام المتزايد للتدخل التاجي عن طريق الجلد يدفعان نمو سوق القسطرة الدقيقة للقلب . إن العدد المتزايد من المرضى الذين يعانون من أمراض مزمنة والأنشطة المتزايدة في البحث والتطوير هي العوامل الرئيسية التي تدفع سوق القسطرة الدقيقة للقلب. علاوة على ذلك، يركز اللاعبون الرئيسيون في سوق القسطرة الدقيقة للقلب على المبادرات الاستراتيجية من خلال إطلاق منتجات جديدة لتوسيع نطاقهم الجغرافي وتعزيز القدرات لتلبية قاعدة كبيرة من العملاء. على سبيل المثال، في مايو 2023، حصلت شركة Acotec Scientific Holdings Ltd. على موافقة تسويق صينية لقسطرة Vericor-14 للمساعدة في التدخلات التاجية عن طريق الجلد والتدخلات الطرفية عن طريق الجلد، مما يجعلها خطوة إلى الأمام في سوق تنافسية من المقرر أن تنمو ثمانية أضعاف بحلول نهاية العقد.

نظرة عامة على السوق

القسطرة الدقيقة القلبية هي أجهزة متخصصة تستخدم في إجراءات أمراض القلب التداخلية للوصول إلى مختلف حالات القلب والأوعية الدموية وعلاجها. تم تصميم هذه القسطرة الدقيقة للتنقل عبر التشريح المعقد للقلب والأوعية الدموية بدقة وتحكم. تُستخدم القسطرة الدقيقة القلبية في مجموعة متنوعة من الإجراءات، بما في ذلك رأب الأوعية الدموية، وتصوير الأوعية الدموية ، واستئصال اللويحات، واستئصال الخثرة، وكذلك في وضع الدعامات أو الأجهزة الأخرى. توفر الوصول إلى الشرايين التاجية ويمكنها توصيل عوامل أو أجهزة علاجية لعلاج الانسدادات أو التضييق أو غيرها من التشوهات.

قم بتخصيص هذا التقرير ليناسب متطلباتك

ستحصل على تخصيص لأي تقرير - مجانًا - بما في ذلك أجزاء من هذا التقرير، أو تحليل على مستوى الدولة، وحزمة بيانات Excel، بالإضافة إلى الاستفادة من العروض والخصومات الرائعة للشركات الناشئة والجامعات

سوق القسطرة القلبية الدقيقة:

- احصل على أهم اتجاهات السوق الرئيسية لهذا التقرير.ستتضمن هذه العينة المجانية تحليلاً للبيانات، بدءًا من اتجاهات السوق وحتى التقديرات والتوقعات.

محرك السوق

ارتفاع معدل انتشار أمراض القلب والأوعية الدموية يدفع سوق القسطرة القلبية الدقيقة العالمية

وفقًا لمنظمة الصحة العالمية، فإن أمراض القلب والأوعية الدموية هي السبب الأكثر بروزًا للوفيات والمرض في جميع أنحاء العالم. تشمل أمراض القلب والأوعية الدموية أمراض الأوعية الدموية الدماغية، وأمراض القلب التاجية، وأمراض القلب الروماتيزمية. عوامل نمط الحياة الرئيسية التي تسبب أمراض القلب والأوعية الدموية والصعوبات المرتبطة بها هي استهلاك التبغ والنظام الغذائي غير الصحي وقلة النشاط البدني، من بين أمور أخرى. عوامل الخطر الأخرى المرتبطة بأمراض القلب والأوعية الدموية هي ارتفاع ضغط الدم والسكري وارتفاع مستويات الكوليسترول. تحدث النوبات القلبية والسكتات الدماغية بشكل رئيسي بسبب الرواسب الدهنية التي تسد الأوعية الدموية، مما يعطل تدفق الدم إلى القلب أو الدماغ. وفقًا لتقرير صادر عن جمعية القلب الأمريكية، في عام 2020، نُسبت حوالي 19 مليون حالة وفاة إلى أمراض القلب والأوعية الدموية على مستوى العالم، وهو ما يمثل زيادة قدرها 18.7% عن عام 2010. وكان مرض القلب الإقفاري هو السبب الأكثر شيوعًا لوفيات القلب والأوعية الدموية، حيث أودى بحياة أكثر من 9.4 مليون شخص و185 مليون سنة حياة معدلة بالإعاقة في عام 2020، في حين جاءت السكتة الدماغية الإقفارية والنزيف داخل المخ وأمراض القلب وارتفاع ضغط الدم وأمراض القلب الروماتيزمية في المراكز الخمسة الأولى من الأسباب الرئيسية.

وفقًا لجمعية القلب الأمريكية، ارتفعت الوفيات المرتبطة بأمراض القلب والأوعية الدموية المسجلة في عام 2020 إلى 928741 من 874613 في عام 2019. بين عامي 2018 و2019، بلغت التكاليف المباشرة وغير المباشرة لإجمالي أمراض القلب والأوعية الدموية 407.3 مليار دولار أمريكي (251.4 مليار دولار أمريكي في التكاليف المباشرة و155.9 مليار دولار أمريكي في الإنتاجية المفقودة / الوفيات). في عام 2020، كان مرض القلب التاجي هو السبب الرئيسي (41.2٪) للوفيات المنسوبة إلى أمراض القلب والأوعية الدموية في الولايات المتحدة، تليها السكتة الدماغية (17.3٪) وارتفاع ضغط الدم (12.9٪) وقصور القلب (9.2٪) وأمراض الشرايين (2.6٪) وأمراض القلب والأوعية الدموية الأخرى (16.8٪). كما يتوقع الاتحاد العالمي للقلب أكثر من 23 مليون حالة وفاة مرتبطة بأمراض القلب والأوعية الدموية سنويًا بحلول عام 2030.

وفقًا لدراسة "أمراض القلب والأوعية الدموية في وسط وشرق أوروبا"، التي نشرتها الجمعية الأوروبية لأمراض القلب في عام 2020، فإن أمراض القلب والأوعية الدموية هي السبب الرئيسي للوفاة في أوروبا، حيث تمثل 45٪ من جميع الوفيات. عوامل الخطر القلبية الوعائية منتشرة بشكل كبير في وسط وغرب أوروبا، بسبب عادات التدخين ومعدلات استهلاك الكحول المفرطة، وخاصة بين الرجال. يموت أكثر من 4 ملايين أوروبي سنويًا بسبب أمراض القلب والأوعية الدموية، ويرجع ذلك أساسًا إلى مرض الشريان التاجي والسكتة الدماغية. كما أن الشرق الأوسط لديه معدل انتشار مرتفع لأمراض القلب والأوعية الدموية، مما زاد من الحاجة إلى تدخلات مختلفة مثل التثقيف الصحي، والاستشارة بشأن نمط الحياة، والفحص، والعلاج في هذه المنطقة. وفقًا للاتحاد العالمي لأمراض القلب، فإن أمراض القلب والأوعية الدموية هي السبب الرئيسي للوفاة في الشرق الأوسط وشمال إفريقيا، حيث تمثل أكثر من ثلث جميع الوفيات أو 1.4 مليون شخص سنويًا. علاوة على ذلك، على مدى السنوات الثلاثين الماضية، زادت وفيات أمراض القلب والأوعية الدموية بنسبة 48٪، حيث تمثل 40٪ و10٪ من الوفيات في عُمان والصومال على التوالي. في عام 2021، تراوحت معدلات الوفيات بأمراض القلب والأوعية الدموية المعيارية حسب العمر في منطقة الشرق الأوسط وشمال إفريقيا من 134.2 إلى 600.2 لكل 100 ألف شخص. وبالتالي، فإن الانتشار المرتفع لأمراض القلب والأوعية الدموية يعزز سوق القسطرة القلبية الدقيقة.

التحليل القطاعي

بناءً على المؤشرات، يتم تقسيم سوق القسطرة الدقيقة للقلب إلى الأوعية الدموية الطرفية العامة والشرايين التاجية. احتل قطاع الشرايين التاجية حصة سوقية أكبر في عام 2022 ومن المتوقع أن يسجل معدل نمو سنوي مركب أعلى بنسبة 6.9٪ خلال فترة التوقعات. يرجع وضع السوق لهذا القطاع إلى الدقة والتحكم الذي توفره القسطرة الدقيقة التاجية. القسطرة الدقيقة رفيعة ومرنة للغاية، مما يتيح لأطباء القلب التنقل عبر الشبكة المعقدة من الشرايين التاجية بدقة وتحكم. يمكنهم الوصول حتى إلى أضيق الأوعية وأكثرها التواءً، مما يسمح بالتشخيص الدقيق والعلاج المستهدف.

التحليل الإقليمي

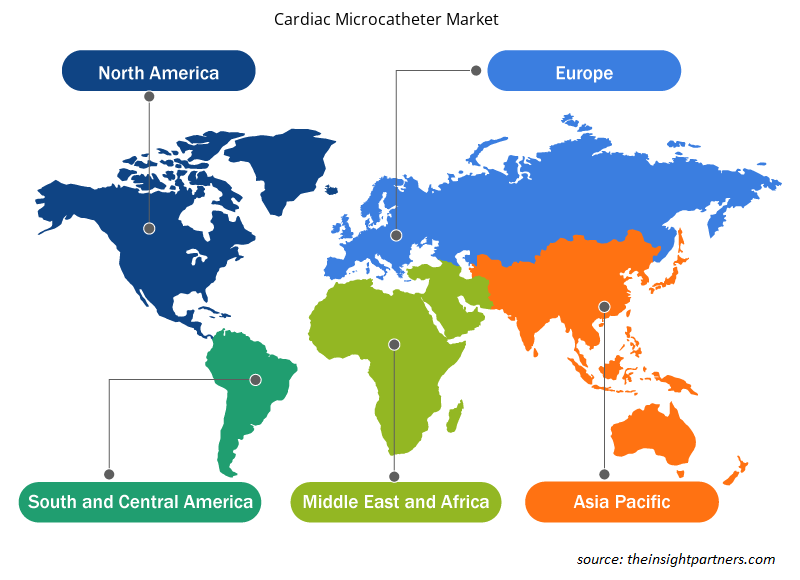

أمريكا الشمالية هي المنطقة المهيمنة في سوق القسطرة الدقيقة للقلب. تم تقييم سوق القسطرة الدقيقة للقلب في أمريكا الشمالية بمبلغ 127.55 مليون دولار أمريكي في عام 2022 ومن المتوقع أن تصل إلى 188.10 مليون دولار أمريكي بحلول عام 2028؛ ومن المتوقع أن تسجل معدل نمو سنوي مركب بنسبة 6.9٪ خلال الفترة المتوقعة. يتم تقسيم سوق القسطرة الدقيقة للقلب في أمريكا الشمالية إلى الولايات المتحدة وكندا والمكسيك. يُعزى نمو السوق الإقليمي إلى عوامل مثل زيادة حالات الإصابة بأمراض القلب، بما في ذلك أمراض القلب والأوعية الدموية والسكتة الدماغية وغيرها، إلى جانب البنية التحتية للرعاية الصحية المتطورة. من المتوقع أن يعزز التفضيل العالي للإجراءات الأقل توغلاً بين عدد كبير من المرضى ومتخصصي الرعاية الصحية لعلاج اضطرابات القلب نمو سوق القسطرة الدقيقة للقلب خلال الفترة المتوقعة.

رؤى إقليمية حول سوق القسطرة القلبية الدقيقة

لقد قام المحللون في Insight Partners بشرح الاتجاهات والعوامل الإقليمية المؤثرة على سوق القسطرة القلبية الدقيقة طوال فترة التوقعات بشكل شامل. يناقش هذا القسم أيضًا قطاعات سوق القسطرة القلبية الدقيقة والجغرافيا في جميع أنحاء أمريكا الشمالية وأوروبا ومنطقة آسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية والوسطى.

- احصل على البيانات الإقليمية المحددة لسوق القسطرة القلبية الدقيقة

نطاق تقرير سوق القسطرة القلبية الدقيقة

| سمة التقرير | تفاصيل |

|---|---|

| حجم السوق في عام 2022 | 332.97 مليون دولار أمريكي |

| حجم السوق بحلول عام 2028 | 487.20 مليون دولار أمريكي |

| معدل النمو السنوي المركب العالمي (2022 - 2028) | 6.8% |

| البيانات التاريخية | 2020-2021 |

| فترة التنبؤ | 2023-2028 |

| القطاعات المغطاة | حسب الإشارة

|

| المناطق والدول المغطاة | أمريكا الشمالية

|

| قادة السوق وملفات تعريف الشركات الرئيسية |

|

كثافة اللاعبين في سوق القسطرة القلبية الدقيقة: فهم تأثيرها على ديناميكيات الأعمال

يشهد سوق القسطرة الدقيقة للقلب نموًا سريعًا، مدفوعًا بالطلب المتزايد من المستخدم النهائي بسبب عوامل مثل تفضيلات المستهلكين المتطورة والتقدم التكنولوجي والوعي الأكبر بفوائد المنتج. ومع ارتفاع الطلب، تعمل الشركات على توسيع عروضها والابتكار لتلبية احتياجات المستهلكين والاستفادة من الاتجاهات الناشئة، مما يؤدي إلى زيادة نمو السوق.

تشير كثافة اللاعبين في السوق إلى توزيع الشركات أو المؤسسات العاملة في سوق أو صناعة معينة. وهي تشير إلى عدد المنافسين (اللاعبين في السوق) الموجودين في مساحة سوق معينة نسبة إلى حجمها أو قيمتها السوقية الإجمالية.

الشركات الرئيسية العاملة في سوق القسطرة القلبية الدقيقة هي:

- شركة بوسطن العلمية

- شركة تليفليكس

- شركة ميدترونيك المحدودة

- مجموعة أوربس نيتش الطبية القابضة المحدودة

- شركة أساهي إنتك الأمريكية المحدودة

إخلاء المسؤولية : الشركات المذكورة أعلاه ليست مرتبة بأي ترتيب معين.

- احصل على نظرة عامة على أهم اللاعبين الرئيسيين في سوق القسطرة القلبية الدقيقة

تحليل اللاعب الرئيسي

تعد Boston Scientific Corp وTeleflex Inc وMedtronic Plc وOrbusNeich Medical Group Holdings Ltd وAsahi Intecc USA Inc وMerit Medical Systems Inc وNipro Corp وTerumo Corp وTokai Medical Products Inc وInteger Holdings Corp من بين اللاعبين الرئيسيين الذين يعملون في سوق القسطرة الدقيقة للقلب. ومن بين هؤلاء اللاعبين، تعد Medtronic Plc وBoston Scientific Corp من بين اللاعبين الرئيسيين نظرًا لمجموعة المنتجات المتنوعة التي يقدمونها.

التطورات الأخيرة

تتبنى الشركات العاملة في سوق القسطرة الدقيقة للقلب بشكل كبير الاستراتيجيات العضوية وغير العضوية مثل عمليات الدمج والاستحواذ. وفيما يلي بعض التطورات الرئيسية الأخيرة في السوق:

- في عام 2019، حصلت قسطرة الشرايين التاجية الدقيقة الجديدة Navitian من iVascular على موافقة علامة CE. تمت الموافقة على الجهاز لتسهيل وتوجيه ودعم السلك التوجيهي أثناء الوصول إلى النظام التاجي، وتبادل الأسلاك التوجيهية، وحقن وسائط التباين غير الشفافة للأشعة أو المحاليل الملحية.

- في عام 2020، أعلنت شركة Acist Medical Systems Inc.، إحدى شركات مجموعة Bracco Group، عن الإطلاق العالمي لقسطرة Acist Navvus II Rapid Exchange ذات الاحتياطي الجزئي للتدفق (FFR)، وهي القسطرة الدقيقة من الجيل الثاني للاستخدام مع نظام Acist RXi Rapid Exchange FFR. تقيم قياسات الاحتياطي الجزئي للتدفق شدة الآفة الشريانية واستراتيجيات التدخل في تشخيص وعلاج مرض الشريان التاجي.

- في عام 2021، كشفت شركة Baylis Medical عن أول حالة سريرية لقسطرة كهربائية فيزيولوجية JLL 2-French في أوروبا. يتيح الإطلاق للأطباء الوصول إلى مناطق من القلب لم يكن من الممكن الوصول إليها من قبل لرسم خرائط الإجراءات، وبالتالي تقديم أصغر قسطرة تشخيصية متاحة في السوق الأوروبية. تسمح القسطرة الدقيقة 2F أيضًا برسم الخرائط وتحديد وتيرة التشريح الأصغر، مثل وريد مارشال.

- في عام 2023، تعاون مستشفى القاسمي في الإمارات العربية المتحدة مع شركة فيليبس من أجل إتاحة الوصول إلى التدخل التاجي الجلدي منخفض التباين للغاية (ULC-PCI) لمزيد من المرضى في الشرق الأوسط وتركيا وأفريقيا. تعد دورة أمراض القلب التداخلية الجديدة ULC-PCI في مستشفى القاسمي جزءًا من برنامج تعليمي عالمي من شركة فيليبس لمشاركة المعرفة فيما يتعلق بالتكنولوجيا التي يمكن أن توفر علاجًا منخفض التباين وأقل تدخلاً لأمراض الشرايين التاجية، وبالتالي نشر الوعي بين المرضى.

- التحليل التاريخي (سنتان)، السنة الأساسية، التوقعات (7 سنوات) مع معدل النمو السنوي المركب

- تحليل PEST و SWOT

- حجم السوق والقيمة / الحجم - عالميًا وإقليميًا وقطريًا

- الصناعة والمنافسة

- مجموعة بيانات Excel

- Terahertz Technology Market

- Health Economics and Outcome Research (HEOR) Services Market

- Truck Refrigeration Market

- Airline Ancillary Services Market

- Clear Aligners Market

- Smart Parking Market

- Travel Vaccines Market

- Pressure Vessel Composite Materials Market

- Fishing Equipment Market

- Diaper Packaging Machine Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

الأسئلة الشائعة

Medtronic Plc and Boston Scientific Corporation. are the top two companies that hold huge market shares in the cardiac microcatheter.

Microcatheter is defined as a small diameter catheter that is used in minimally invasive procedures for delivering devices. Its small build makes it ideal for navigating complex vasculature within the human body. It is used for guidewire support, exchanges, to access distal anatomy, cross lesions, deliver therapeutic embolic, inject contrast media, and perform other procedures in complex endovascular procedures. Microcatheters are also commonly used in percutaneous coronary intervention (PCI). The growth is attributable to the increasing prevalence of cardiovascular diseases and the growing use of percutaneous coronary intervention (PCI) for treating chronic total occlusions (CTO).

The hospitals segment dominated the cardiac microcatheter and held the largest market share in 2022.

The Cardiac microcatheter majorly consists of the players such as Boston Scientific Corp, Teleflex Inc, Medtronic Plc, OrbusNeich Medical Group Holdings Ltd, Asahi Intecc USA Inc, Merit Medical Systems Inc, Nipro Corp, Terumo Corp, Tokai Medical Products Inc, Integer Holdings Corp, and among others. .

The CAGR value of the cardiac microcatheter during the forecasted period of 2023-2028 is 6.8%.

Coronary segment held the largest share of the market in the cardiac microcatheter and held the largest market share in 2022.

Key factors that are driving the growth of this market are increasing prevalence of cardiovascular diseases and the growing use of percutaneous coronary intervention (PCI) for treating chronic total occlusions (CTO).

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies - Cardiac Microcatheter Market

- Boston Scientific Corp

- Teleflex Inc

- Medtronic Plc

- OrbusNeich Medical Group Holdings Ltd

- Asahi Intecc USA Inc

- Merit Medical Systems Inc

- Nipro Corp

- Terumo Corp

- Tokai Medical Products Inc

- Integer Holdings Corp.

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

احصل على عينة مجانية لهذا التقرير

احصل على عينة مجانية لهذا التقرير