نمو سوق أجهزة مراقبة النتاج القلبي والحجم والمشاركة والاتجاهات وتحليل اللاعبين الرئيسيين والتوقعات حتى عام 2030

البيانات التاريخية : 2020-2022 | سنة الأساس : 2022 | فترة التنبؤ : 2022-2030حجم سوق أجهزة مراقبة النتاج القلبي وتوقعاته (2020-2030)، والحصة العالمية والإقليمية، والاتجاهات، وفرص النمو. يغطي التقرير تحليلاً حسب المنتج (المواد الاستهلاكية والملحقات والأجهزة)، والنوع (جراحي وغير جراحي)، والمستخدم النهائي (المستشفيات، ومراكز الجراحة الخارجية، وغيرها)، والموقع الجغرافي (أمريكا الشمالية، وأوروبا، وآسيا والمحيط الهادئ، وأمريكا الجنوبية والوسطى، والشرق الأوسط وأفريقيا).

- تاريخ التقرير : Nov 2025

- رمز التقرير : TIPRE00011437

- الفئة : علوم الحياة

- الحالة : البيانات الصادرة

- تنسيقات التقارير المتاحة :

- عدد الصفحات : 150

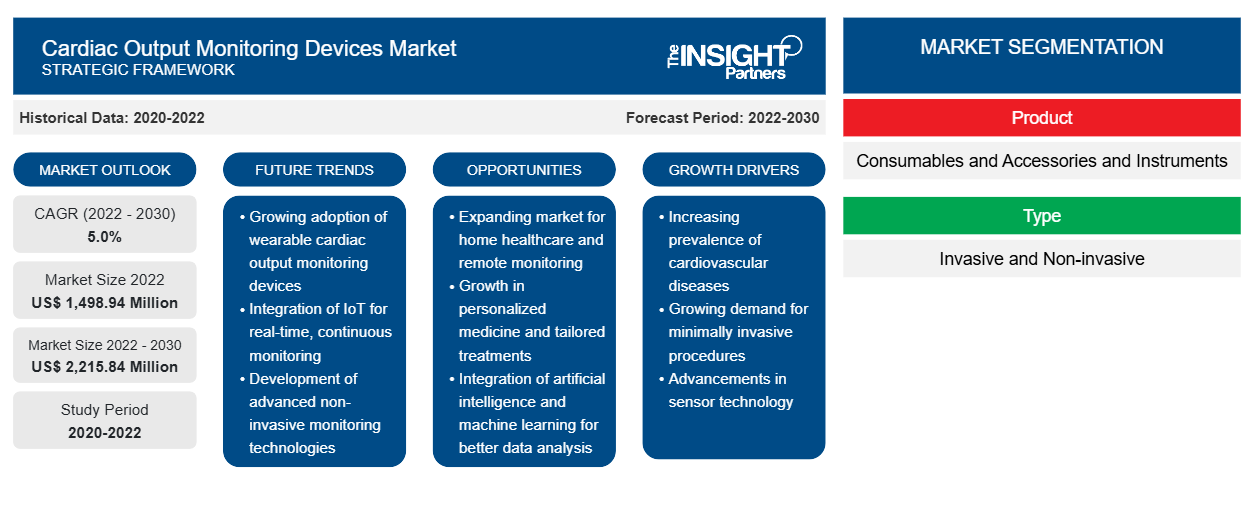

[تقرير بحثي] من المتوقع أن ينمو حجم سوق أجهزة مراقبة الناتج القلبي من 1،498.94 مليون دولار أمريكي في عام 2022 إلى 2،215.84 مليون دولار أمريكي بحلول عام 2030؛ ومن المتوقع أن يسجل السوق معدل نمو سنوي مركب بنسبة 5.0٪ من عام 2022 إلى عام 2030.

رؤى السوق ووجهة نظر المحلل:

تُعرف كمية الدم التي يضخها البطين الأيسر أو الأيمن للقلب في الدقيقة باسم الناتج القلبي. ويعتمد ذلك على كل من حجم النبضة ومعدل ضربات القلب. تعد المقاومة الحيوية، وتحليل محيط النبض، والتخفيف الحراري، ومراقبة FloTrac، ومراقبة الناتج القلبي PiCCO، ودوبلر، ومبدأ فيكس، أسس تقنيات مراقبة الناتج القلبي. يعد استخدام أجهزة مراقبة الناتج القلبي جزءًا مهمًا من تقييم المرضى في غرفة العمليات ووحدة العناية المركزة وغيرها من الأماكن. لقد جعل نهج تخفيف الليثيوم مراقبة الناتج القلبي المستمر في الوقت الفعلي ممكنة بفضل التطورات التكنولوجية. خلال فترة الإسقاط، من المتوقع أن يشهد سوق أجهزة مراقبة الناتج القلبي نموًا هائلاً لهذه التقنية.

محركات النمو والتحديات:

أصبحت أمراض القلب والأوعية الدموية وغيرها من المشكلات الصحية الهامة التي تتطلب مراقبة مستمرة وعناية مكثفة شائعة بشكل متزايد بين كبار السن. ومن بين عوامل الخطر الرئيسية لأمراض القلب والأوعية الدموية العمر والعرق والتاريخ العائلي. كما أن التدخين وارتفاع ضغط الدم وارتفاع نسبة الكوليسترول والسمنة وقلة النشاط ومرض السكري وسوء التغذية واستهلاك الكحول هي عوامل خطر إضافية.

نتيجة لذلك، خلال الفترة المقدرة، من المتوقع أن يدفع شيخوخة السكان في العالم سوق أجهزة مراقبة الناتج القلبي. وفقًا لتوقعات منظمة الصحة العالمية، بحلول عام 2030، سيكون هناك 1.4 مليار شخص فوق سن 60 عامًا في العالم. مع تقدم العمر، يصبح الناس أكثر عرضة لقيود الحركة، ونتيجة لذلك يحتاجون إلى مساعدة طبية أو مساعدة لتجنب الاعتماد على أفراد آخرين. يتقدم سكان العالم في السن بسرعة، ومن المتوقع أن يزداد عدد كبار السن بشكل كبير في السنوات القادمة. وفقًا لتعداد عام 2020، في الولايات المتحدة، ارتفع عدد السكان الذين تبلغ أعمارهم 65 عامًا أو أكثر بمعدل أسرع بنحو خمس مرات من النمو السكاني الإجمالي خلال الفترة 1920-2020. في عام 2020، كان 55.8 مليون أمريكي، أي 16.8٪ من إجمالي السكان، يبلغون من العمر 65 عامًا أو أكثر. علاوة على ذلك، فإن 13٪ من سكان البرازيل - أكثر من 30 مليون من كبار السن - يبلغون من العمر 60 عامًا أو أكثر؛ ومن المتوقع أن يصل عدد السكان إلى حوالي 50 مليونًا بحلول عام 2030، أي ما يعادل 24% من سكان البلاد. وبالتالي، فإن زيادة عدد كبار السن المعرضين لأمراض القلب والأوعية الدموية يشكل عاملًا مهمًا من المتوقع أن يدفع نمو سوق أجهزة مراقبة الناتج القلبي.

من ناحية أخرى، يشعر المرضى والعاملون في مجال الرعاية الصحية بقلق خاص إزاء عيوب الأمن السيبراني في الأجهزة، وخاصة تلك مثل أجهزة استخراج الصور المحوسبة (CIEDs)، حيث توجد فرصة لإعادة برمجة الأداة أو جعلها غير صالحة للعمل. ذكرت إدارة الغذاء والدواء الأمريكية (FDA) في عام 2023 أن شركة Medtronic كانت تستدعي حوالي 350 ألف جهاز قلبي قابل للزرع بسبب مشاكل مستمرة في قدرتها على توفير العلاج عالي الجهد عند الحاجة.

تنص استشارة على موقع إدارة الغذاء والدواء على الإنترنت على أن "الصدمة الكهربائية منخفضة الطاقة، أو عدم التعرض للصدمة الكهربائية على الإطلاق، قد تفشل في تصحيح عدم انتظام ضربات القلب الذي يهدد الحياة، والذي قد يؤدي إلى توقف القلب أو إصابة خطيرة أخرى أو الوفاة". "إذا احتاج المريض الذي لديه أحد هذه الأجهزة إلى إجراءات جراحية إضافية لإزالة الجهاز واستبداله، فهناك مخاطر إضافية للضرر". يشمل هذا الاستدعاء جميع أجهزة إزالة الرجفان التي تستخدم في علاج إعادة مزامنة القلب (CRT-Ds) وأجهزة إزالة الرجفان المزروعة (ICDs) المزودة بزجاج تغذية تم إنتاجه بعد عام 2017. وفقًا لإدارة الغذاء والدواء، التي صنفت هذا الاستدعاء على أنه من الدرجة الأولى، فإن استخدام هذه الأجهزة "قد يتسبب في إصابات خطيرة أو الوفاة". وبالتالي، فإن كل هذه العوامل تعيق نمو السوق.

قم بتخصيص هذا التقرير ليناسب متطلباتك

ستحصل على تخصيص لأي تقرير - مجانًا - بما في ذلك أجزاء من هذا التقرير، أو تحليل على مستوى الدولة، وحزمة بيانات Excel، بالإضافة إلى الاستفادة من العروض والخصومات الرائعة للشركات الناشئة والجامعات

سوق أجهزة مراقبة الناتج القلبي: رؤى استراتيجية

- احصل على أهم اتجاهات السوق الرئيسية لهذا التقرير.ستتضمن هذه العينة المجانية تحليلاً للبيانات، بدءًا من اتجاهات السوق وحتى التقديرات والتوقعات.

تقسيم التقرير ونطاقه:

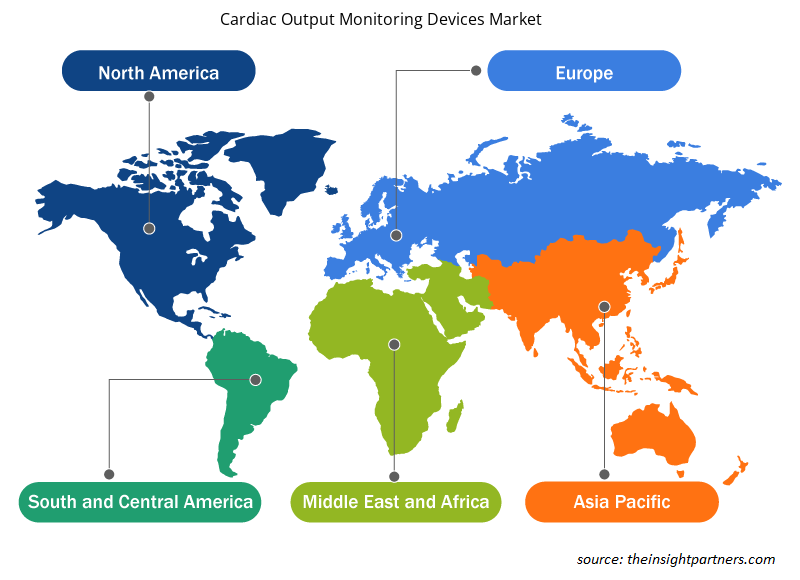

يتم تقسيم سوق أجهزة مراقبة الناتج القلبي على أساس المنتج والنوع والمستخدم النهائي. بناءً على المنتج، يتم تقسيم السوق إلى مواد استهلاكية وملحقات وأجهزة. يتم تقسيم سوق أجهزة مراقبة الناتج القلبي، حسب النوع، إلى جراحي وغير جراحي. حسب المستخدم النهائي، يتم تقسيم سوق أجهزة مراقبة الناتج القلبي إلى مستشفيات ومراكز جراحية خارجية وغيرها. بناءً على الجغرافيا، يتم تقسيم سوق أجهزة مراقبة الناتج القلبي إلى أمريكا الشمالية (الولايات المتحدة وكندا والمكسيك) وأوروبا (المملكة المتحدة وألمانيا وفرنسا وإيطاليا وإسبانيا وبقية أوروبا) وآسيا والمحيط الهادئ (الصين واليابان والهند وكوريا الجنوبية وأستراليا وبقية آسيا والمحيط الهادئ) والشرق الأوسط وأفريقيا (الإمارات العربية المتحدة والمملكة العربية السعودية وجنوب إفريقيا وبقية الشرق الأوسط وأفريقيا) وأمريكا الجنوبية والوسطى (البرازيل والأرجنتين وبقية أمريكا الجنوبية والوسطى).

التحليل القطاعي:

من حيث الإيرادات، شكلت فئة المواد الاستهلاكية والملحقات أكبر حصة من السوق العالمية في عام 2022. ونظرًا للطلب المتزايد على المواد الاستهلاكية وارتفاع وتيرة اضطرابات القلب، فمن المتوقع أن تهيمن هذه الفئة على السوق العالمية. يؤجر المصنعون المعدات للمستخدمين النهائيين، الذين يقومون بعد ذلك بتثبيت أجهزة مراقبة الناتج القلبي في منشآتهم. تنص الاتفاقية على أنه لكي يتمكن العملاء النهائيون من استخدام هذه الأجهزة، يجب عليهم شراء الأجهزة التي تستخدم لمرة واحدة. ونتيجة لذلك، فمن المحتمل أن يكون هناك طوال الفترة المتوقعة زيادة في قاعدة تركيب أجهزة مراقبة الناتج القلبي وارتفاع في انتشار اضطرابات القلب والأوعية الدموية في جميع أنحاء العالم.

تم تقسيم سوق أجهزة مراقبة الناتج القلبي إلى فئات جراحية وغير جراحية بناءً على النوع. ونظرًا لنتائجها الدقيقة والمتسقة، والتي تعد بالغة الأهمية في بيئات الرعاية الحرجة، فقد احتلت الفئة الجراحية حصة سوقية كبيرة في عام 2022. تستخدم غرف الجراحة ووحدات الرعاية الحرجة بشكل متكرر أجهزة جراحية لقياس الناتج القلبي لدى المرضى الذين يعانون من مشاكل خطيرة في القلب والرئة. تسمح هذه الأجهزة، التي يتم إدخالها إلى جسم المريض من خلال شريان أو وريد، بالتقييم المباشر للناتج القلبي. ومن المتوقع أن يؤدي الانتشار المتزايد لأمراض القلب والأوعية الدموية، مثل قصور القلب والسكتة القلبية والانسداد الرئوي، إلى زيادة الطلب على أجهزة مراقبة الناتج القلبي الجراحية خلال فترة التنبؤ.

على أساس المستخدم النهائي، هيمن قطاع المستشفيات على سوق أجهزة مراقبة النتاج القلبي في عام 2022 بسبب العدد الكبير من المرضى الذين يحتاجون إلى مراقبة القلب بالإضافة إلى توافر البنية التحتية للرعاية الصحية الحديثة والموظفين الطبيين. تم تجهيز المستشفيات بمعدات مراقبة حديثة تسمح بالمراقبة المستمرة للمرضى الذين يعانون من مشاكل في القلب. أصبحت نتائج المرضى المحسنة والتدخل في الوقت المناسب والكشف المبكر عن مشاكل القلب ممكنة من خلال استخدام هذه التقنيات. بالإضافة إلى ذلك، من المتوقع أن يؤدي الطلب المتزايد على الإجراءات الأقل تدخلاً والتكرار المتزايد لأمراض القلب والأوعية الدموية إلى دفع النمو في سوق أجهزة مراقبة النتاج القلبي في المستشفيات.

التحليل الإقليمي:

بناءً على الجغرافيا، يتم تقسيم سوق أجهزة مراقبة الناتج القلبي بشكل أساسي إلى أمريكا الشمالية وأوروبا ومنطقة آسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية والوسطى. أمريكا الشمالية هي المساهم الأكثر أهمية في نمو السوق العالمية. من حيث السوق العالمية لأجهزة مراقبة الناتج القلبي، احتلت أمريكا الشمالية الحصة الأكبر في عام 2021. ويمكن أن يعزى ذلك إلى الانتشار المتزايد لأمراض القلب والأوعية الدموية، وزيادة تكاليف الرعاية الصحية، ونمو الدخل المتاح، وارتفاع الوعي الصحي، وسهولة الوصول إلى التكنولوجيا الطبية المتطورة في المنطقة. من المتوقع أن يرتفع عدد كبار السن في الولايات المتحدة من 52 مليونًا في عام 2018 إلى 95 مليونًا بحلول عام 2060، وفقًا لمكتب مرجع السكان. وبالمقارنة مع 16٪ في عام 2018، من المتوقع أن يشكل كبار السن 23٪ من إجمالي سكان الولايات المتحدة في عام 2060.

من المتوقع أن تسجل منطقة آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب في سوق أجهزة مراقبة الناتج القلبي من عام 2022 إلى عام 2030. ويعزى نمو السوق في هذه المنطقة إلى زيادة الاستثمارات في أنشطة البحث والتطوير في دول مثل الصين والهند واليابان وكوريا الجنوبية، والتي تبرز كمراكز رئيسية للصناعات الدوائية والتكنولوجيا الحيوية. وعلاوة على ذلك، فإن وجود مجموعة كبيرة من الباحثين والعلماء المهرة، إلى جانب انخفاض تكاليف التشغيل مقارنة بالدول الغربية، يجعل منطقة آسيا والمحيط الهادئ وجهة جذابة للسياحة الطبية. إن الانتشار المتزايد لأمراض القلب والأوعية الدموية والحاجة إلى أدوية مبتكرة لتلبية الاحتياجات الطبية غير الملباة يخلقان الطلب على أجهزة جديدة، وبالتالي الاستفادة من نمو سوق أجهزة مراقبة الناتج القلبي في المنطقة.

رؤى إقليمية حول سوق أجهزة مراقبة الناتج القلبي

لقد قام المحللون في Insight Partners بشرح الاتجاهات والعوامل الإقليمية المؤثرة على سوق أجهزة مراقبة الناتج القلبي طوال فترة التوقعات بشكل شامل. يناقش هذا القسم أيضًا قطاعات سوق أجهزة مراقبة الناتج القلبي والجغرافيا في جميع أنحاء أمريكا الشمالية وأوروبا ومنطقة آسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية والوسطى.

- احصل على البيانات الإقليمية المحددة لسوق أجهزة مراقبة الناتج القلبي

نطاق تقرير سوق أجهزة مراقبة الناتج القلبي

| سمة التقرير | تفاصيل |

|---|---|

| حجم السوق في عام 2022 | 1,498.94 مليون دولار أمريكي |

| حجم السوق بحلول عام 2030 | 2,215.84 مليون دولار أمريكي |

| معدل النمو السنوي المركب العالمي (2022 - 2030) | 5.0% |

| البيانات التاريخية | 2020-2022 |

| فترة التنبؤ | 2022-2030 |

| القطاعات المغطاة | حسب المنتج

|

| المناطق والدول المغطاة | أمريكا الشمالية

|

| قادة السوق وملفات تعريف الشركات الرئيسية |

|

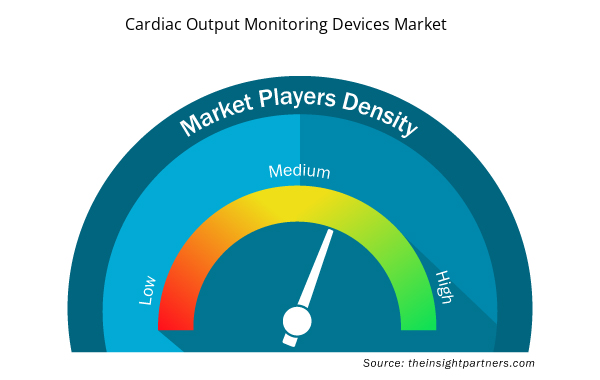

كثافة اللاعبين في السوق: فهم تأثيرها على ديناميكيات الأعمال

يشهد سوق أجهزة مراقبة الناتج القلبي نموًا سريعًا، مدفوعًا بالطلب المتزايد من المستخدم النهائي بسبب عوامل مثل تفضيلات المستهلكين المتطورة والتقدم التكنولوجي والوعي المتزايد بفوائد المنتج. ومع ارتفاع الطلب، تعمل الشركات على توسيع عروضها والابتكار لتلبية احتياجات المستهلكين والاستفادة من الاتجاهات الناشئة، مما يؤدي إلى زيادة نمو السوق.

تشير كثافة اللاعبين في السوق إلى توزيع الشركات أو المؤسسات العاملة في سوق أو صناعة معينة. وهي تشير إلى عدد المنافسين (اللاعبين في السوق) الموجودين في مساحة سوق معينة نسبة إلى حجمها أو قيمتها السوقية الإجمالية.

الشركات الرئيسية العاملة في سوق أجهزة مراقبة الناتج القلبي هي:

- جيتنج ايه بي

- جنرال إلكتريك للرعاية الصحية

- شركة باكستر الدولية

- شركة إدوارد للعلوم الحياتية

- شركة أوسيبكا الطبية المحدودة

إخلاء المسؤولية : الشركات المذكورة أعلاه ليست مرتبة بأي ترتيب معين.

- احصل على نظرة عامة على أهم اللاعبين الرئيسيين في سوق أجهزة مراقبة الناتج القلبي

المنافسة والشركات الرئيسية:

تعد Getinge AB وGE Healthcare وBaxter International Inc. وEdward Lifesciences Corporation وOsypka Medical GmbH وLiDCO Group plc وDeltex Medical Group plc وICU Medical, Inc. وUscom وCNSystems Medizintechnik GmbH من أبرز الشركات العاملة في سوق أجهزة مراقبة الناتج القلبي. تركز هذه الشركات على توسيع عروض الخدمات لتلبية الطلب المتزايد من المستهلكين في جميع أنحاء العالم. يسمح لها وجودها العالمي بخدمة مجموعة كبيرة من العملاء، مما يسمح لها لاحقًا بتوسيع حصتها في السوق.

مرينال محللة أبحاث مخضرمة، تتمتع بخبرة تزيد عن 8 سنوات في مجال استخبارات واستشارات سوق علوم الحياة. بفضل عقليتها الاستراتيجية والتزامها الراسخ بالتميز، اكتسبت خبرة واسعة في التنبؤ بالصناعات الدوائية، وتقييم فرص السوق، وتطوير معايير الصناعة. يرتكز عملها على تقديم رؤى عملية تُمكّن العملاء من اتخاذ قرارات استراتيجية مدروسة.

تكمن قوة مرينال الأساسية في ترجمة مجموعات البيانات الكمية المعقدة إلى معلومات استخباراتية قيّمة. وتُعدّ براعتها التحليلية ركيزةً أساسيةً في صياغة استراتيجيات دخول السوق (GTM) واكتشاف فرص النمو في قطاعي الأدوية والأجهزة الطبية. وبصفتها مستشارةً موثوقةً، تُركز مرينال باستمرار على تبسيط إجراءات سير العمل وترسيخ أفضل الممارسات، مما يُعزز الابتكار والكفاءة التشغيلية لعملائها.

- التحليل التاريخي (سنتان)، سنة الأساس، التوقعات (7 سنوات) مع معدل النمو السنوي المركب

- تحليل PEST و SWOT

- حجم السوق والقيمة / الحجم - عالمي، إقليمي، بلد

- الصناعة والمنافسة

- مجموعة بيانات إكسل

التقارير الحديثة

شهادات العملاء

تقرير سوق أنظمة SCADA من Insight Partners شامل، ويقدم رؤى قيّمة حول الاتجاهات الحالية والتوقعات المستقبلية. تميّز الفريق باحترافية عالية وسرعة في الاستجابة ودعم مستمر طوال الوقت. نحن راضون جدًا ونوصي بشدة بخدماتهم.

ران كيديم شريك, شركة ريالي تكنولوجيز المحدودةطلبتُ تقريرًا عن سوق برمجيات محدد، وأعدّه الفريق في غضون أيام قليلة. كانت المعلومات ذات صلة وثيقة وعرضها جيد. ثم طلبتُ بعض التعديلات والإضافات على التقرير. وكان الفريق متجاوبًا للغاية، وحصلتُ على التقرير النهائي في أقل من أسبوع.

جان هيرفيه جين رئيس مجلس الإدارة, فيوتشر أناليتيكاعملنا مع شركة "إنسايت بارتنرز" لإجراء دراسة سوقية وتوقعات مهمة. زودونا برؤى واضحة حول الفرص والمخاطر، مما ساعدنا في صياغة خططنا. كانت أبحاثهم سهلة الاستخدام ومبنية على بيانات دقيقة، مما ساعدنا على اتخاذ قرارات ذكية وواثقة. نوصي بهم بشدة.

بيوش ناجبال نائب الرئيس الأول, شعاع عالي عالميقدّمت شركة Insight Partners أبحاثًا سوقية ثاقبة ومنظمة جيدًا بخبرة واسعة في هذا المجال. تميّز فريقهم بالاحترافية وسرعة الاستجابة طوال الوقت. وسهّل موقعهم الإلكتروني سهل الاستخدام الوصول إلى تقارير القطاع. نوصي بهم بشدة لخدمات بحثية موثوقة وعالية الجودة.

يوكيهيكو أداتشي المدير التنفيذي, ديب بلو، ذ.م.م.هذه أول مرة أشتري فيها تقرير سوق من The Insight Partners. رغم أنني كنت مترددًا في البداية، إلا أنني زرت موقعهم الإلكتروني وشعرت براحة أكبر للمخاطرة وشراء تقرير السوق. أنا راضٍ تمامًا عن جودة التقرير وخدمة العملاء. كانت لديّ عدة أسئلة وتعليقات حول التقرير الأولي، ولكن بعد بضع محادثات عبر البريد الإلكتروني مع محللهم، أعتقد أن لديّ تقريرًا يمكنني استخدامه كمدخل لعملية التخطيط الاستراتيجي لدينا. شكرًا جزيلاً لكم على تخصيص وقتكم الإضافي وجعل هذه التجربة إيجابية. سأوصي بخدماتكم للآخرين بالتأكيد، وستكونون أول من ألجأ إليه عندما نحتاج إلى المزيد من بيانات السوق.

جون سوزوكي الرئيس والرئيس التنفيذي وعضو مجلس الإدارة, بي كيه تكنولوجيزأود أن أقدّر دعمكم واحترافيتكم في الاستجابة لطلبي للحصول على معلومات بشأن سوق التشخيص المخبري للأمراض المعدية في نيجيريا. كما أُقدّر صبركم وتوجيهكم، واستعدادكم لتقديم خصم، مما مكّننا في النهاية من إتمام الصفقة. أتطلع إلى التعامل مع "ذا إنسايت بارتنرز" مستقبلًا، كل ذلك بفضل الانطباع الذي تركتموه لديّ نتيجةً لهذا اللقاء الأول.

الدكتور تشيجيوك أونيا المدير الإداري, شركة باينكريست للرعاية الصحية المحدودةسبب الشراء

- اتخاذ قرارات مدروسة

- فهم ديناميكيات السوق

- تحليل المنافسة

- رؤى العملاء

- توقعات السوق

- تخفيف المخاطر

- التخطيط الاستراتيجي

- مبررات الاستثمار

- تحديد الأسواق الناشئة

- تحسين استراتيجيات التسويق

- تعزيز الكفاءة التشغيلية

- مواكبة التوجهات التنظيمية

احصل على عينة مجانية ل - سوق أجهزة مراقبة النتاج القلبي

احصل على عينة مجانية ل - سوق أجهزة مراقبة النتاج القلبي