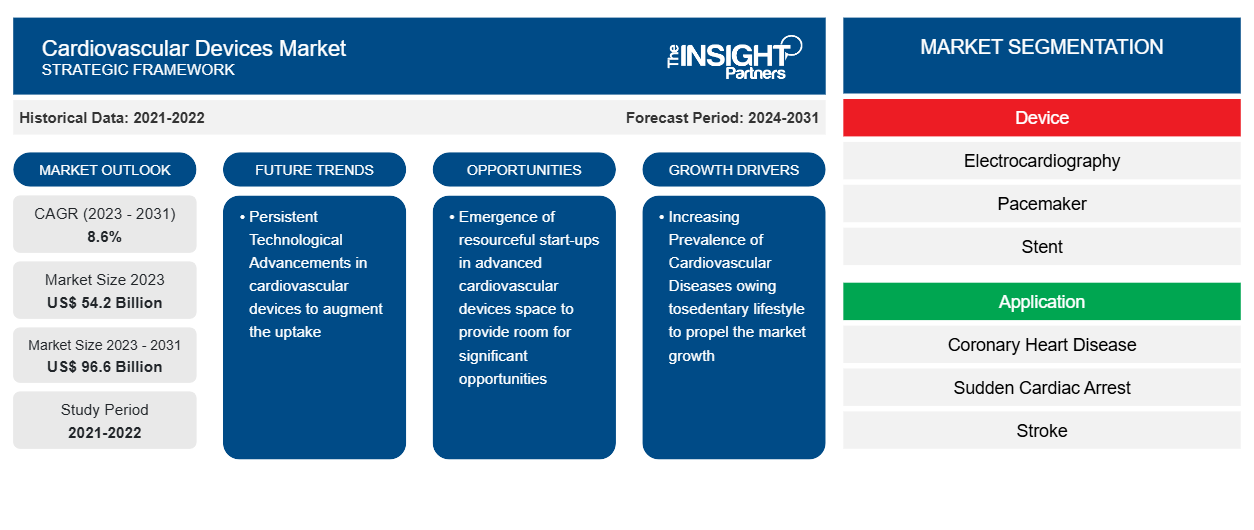

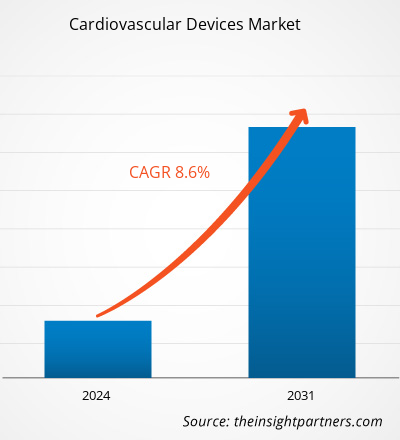

من المتوقع أن يصل حجم سوق أجهزة القلب والأوعية الدموية إلى 96.6 مليار دولار أمريكي بحلول عام 2031 من 54.2 مليار دولار أمريكي في عام 2023. ومن المتوقع أن يسجل السوق معدل نمو سنوي مركب بنسبة 8.6٪ خلال الفترة 2023-2031.ومن المرجح أن يظل التقدم التكنولوجي المستمر يمثل الاتجاه الرئيسي في السوق.

تحليل سوق أجهزة القلب والأوعية الدموية

من المتوقع أن ينمو سوق أجهزة القلب والأوعية الدموية بسبب عوامل رئيسية مثل زيادة انتشار أمراض القلب والأوعية الدموية وزيادة عدد عمليات إطلاق المنتجات والموافقات عليها. علاوة على ذلك، فإن مناطق مثل آسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وجنوب أفريقيا لديها فرص للاعبين في سوق أجهزة القلب والأوعية الدموية لتوسيع حضورهم من خلال تقديم منتجات فعالة من حيث التكلفة.

نظرة عامة على سوق أجهزة القلب والأوعية الدموية

في العقد الماضي، شهد العالم تطورات ملحوظة في أجهزة القلب والأوعية الدموية، مما ساعد الأطباء والمرضى على اتباع نهج جديد لإدارة عدم انتظام ضربات القلب الأذيني، وعدم انتظام ضربات القلب البطيني، والرجفان الأذيني البطيني، من بين الحالات الطبية الأخرى. يشجع الانتشار المتزايد لاضطرابات نظم القلب وأمراض القلب والأوعية الدموية الأخرى على إدخال أجهزة القلب والأوعية الدموية المحسنة. وفقًا لمنظمة الصحة العالمية (WHO)، يعاني حوالي 30 مليون شخص من السكتة الدماغية كل عام. تنص جمعية القلب الأمريكية على أن حوالي 50٪ من جميع البالغين في الولايات المتحدة يعانون من نوع من أمراض القلب والأوعية الدموية. بالإضافة إلى ذلك، من المتوقع أنه بحلول عام 2035، سيعاني أكثر من 130 مليون أمريكي، أو 45.1٪ من إجمالي السكان، من أمراض القلب والأوعية الدموية . وفقًا لإحصائيات جمعية القلب الأمريكية (AHA) لعام 2019، يعاني 121.5 مليون بالغ في الولايات المتحدة، أي حوالي نصف سكان الولايات المتحدة البالغين، من أمراض القلب والأوعية الدموية.

قم بتخصيص هذا التقرير ليناسب متطلباتك

ستحصل على تخصيص لأي تقرير - مجانًا - بما في ذلك أجزاء من هذا التقرير، أو تحليل على مستوى الدولة، وحزمة بيانات Excel، بالإضافة إلى الاستفادة من العروض والخصومات الرائعة للشركات الناشئة والجامعات

سوق أجهزة القلب والأوعية الدموية:

- احصل على أهم اتجاهات السوق الرئيسية لهذا التقرير.ستتضمن هذه العينة المجانية تحليلاً للبيانات، بدءًا من اتجاهات السوق وحتى التقديرات والتوقعات.

محركات وفرص سوق أجهزة القلب والأوعية الدموية

التقدم التكنولوجي المستمر

إن الانتشار المتزايد بسرعة لأمراض القلب والأوعية الدموية يزيد من الطلب على الأجهزة المتقدمة تقنيًا لتشخيص وعلاج المرضى برعاية فعالة وكفؤة. على سبيل المثال، في أكتوبر 2022، وافقت إدارة الغذاء والدواء الأمريكية على طلب شركة Medtronic plc لتوسيع نطاق تسمية سلك القلب. يسمح هذا السلك للمرضى بالحصول على العلاج اللازم دون المخاطرة بعواقب مثل اعتلال عضلة القلب الذي قد ينشأ عن استخدام طرق تنظيم ضربات القلب التقليدية. نجح العديد من مصنعي أجهزة القلب والأوعية الدموية في تقديم منتجات تدعم إجراءات استبدال الصمام الأورطي عبر القسطرة (TAVR). تتقدم تقنية TAVR بشكل مطرد وسريع، ويتم تنفيذ إجراءات الصمام التاجي عن طريق الجلد في جميع أنحاء أوروبا. كما تعمل التطورات التكنولوجية في الصناعة الطبية على تبسيط استخدام العلاج بالخلايا الجذعية والأكمام الروبوتية وأجهزة إزالة الرجفان القابلة للزرع وأنسجة القلب المطبوعة ثلاثية الأبعاد وخوارزميات الذكاء الاصطناعي في علاج أمراض القلب والأوعية الدموية.

الإمكانات غير المستغلة للاقتصادات الناشئة

ويرجع ارتفاع معدلات الإصابة بأمراض القلب والأوعية الدموية في البلدان النامية إلى التحول في أنماط الحياة واعتماد المرافق الحديثة، مما أدى إلى زيادة انتشار الحالات الصحية الأخرى المرتبطة بأمراض القلب والأوعية الدموية. وقد أدى تحديث المرافق السكنية والتجارية والشركات إلى خفض الحاجة إلى الأنشطة البدنية بين الناس؛ وعلى النقيض من ذلك، ترتفع مستويات التوتر بين الناس بسبب عوامل شخصية واجتماعية مختلفة، والتي تدفع انتشار أمراض القلب والأوعية الدموية في البلدان النامية. وعلاوة على ذلك، تجلب هذه البلدان تطورات كبيرة في مرافق وخدمات الرعاية الصحية بناءً على التقدم التكنولوجي.

ساهمت الصين والهند والولايات المتحدة وروسيا مجتمعة بنسبة 50% من عدد الوفيات في عام 2015. على سبيل المثال، لا تزال علاجات أمراض القلب البنيوية في المرحلة الأولية من التطوير في مناطق مثل آسيا والمحيط الهادئ والشرق الأوسط وأفريقيا. على سبيل المثال، في الهند، تقدم مستشفيات كيمز في تيلانجانا خدمات لأمراض القلب البنيوية. وبالتالي، فإن مناطق مثل آسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وجنوب أفريقيا لديها فرص للاعبين في سوق أجهزة القلب والأوعية الدموية لتوسيع حضورهم من خلال تقديم منتجات فعالة من حيث التكلفة.

تقرير تحليل تجزئة سوق أجهزة القلب والأوعية الدموية

إن القطاعات الرئيسية التي ساهمت في اشتقاق تحليل سوق أجهزة القلب والأوعية الدموية هي المنتج والمستخدم النهائي.

- بناءً على الجهاز، يتم تقسيم سوق أجهزة القلب والأوعية الدموية إلى أجهزة مراقبة الأحداث، وتخطيط كهربية القلب (ECG)، وجهاز تنظيم ضربات القلب، والدعامة، ومزيل الرجفان، والقسطرة القلبية، والأسلاك التوجيهية، وصمام القلب، وأجهزة مراقبة الأحداث، وغيرها. احتل قطاع أجهزة مراقبة الأحداث أكبر حصة في السوق في عام 2023.

- بناءً على التطبيق، يتم تقسيم سوق أجهزة القلب والأوعية الدموية حسب أمراض القلب التاجية والسكتة القلبية المفاجئة والسكتة الدماغية وأمراض القلب والأوعية الدموية وغيرها. احتل قطاع أمراض القلب التاجية أكبر حصة في السوق في عام 2023.

- بناءً على المستخدم النهائي، يتم تقسيم سوق أجهزة القلب والأوعية الدموية حسب المستشفيات ومراكز الجراحة الخارجية ومراكز القلب. احتل قطاع المستشفيات الحصة الأكبر في السوق في عام 2023.

تحليل حصة سوق أجهزة القلب والأوعية الدموية حسب المنطقة الجغرافية

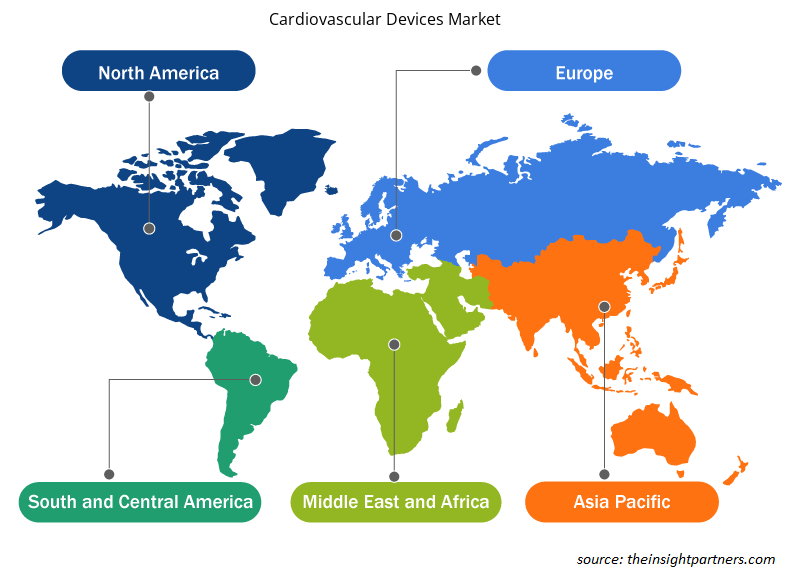

ينقسم النطاق الجغرافي لتقرير سوق أجهزة القلب والأوعية الدموية بشكل أساسي إلى خمس مناطق: أمريكا الشمالية، ومنطقة آسيا والمحيط الهادئ، وأوروبا، والشرق الأوسط وأفريقيا، وأمريكا الجنوبية والوسطى.

في أمريكا الشمالية، تعد الولايات المتحدة أكبر سوق لمعلومات التصوير الطبي. كما تعد الولايات المتحدة أكبر سوق لأجهزة القلب والأوعية الدموية على المستوى العالمي. ويعزى نمو السوق إلى زيادة تطوير المنتجات والدعم الحكومي المتزايد لتعزيز علاج القلب. يمكن أن تسبب عدم انتظام ضربات القلب، أو عدم انتظام ضربات القلب، ألمًا في الصدر وإغماء وقد تؤدي إلى الموت القلبي المفاجئ أو السكتة الدماغية. ووفقًا لجمعية القلب الأمريكية، يتم تسريح 835000 أمريكي من رعاية المستشفيات بتشخيص عدم انتظام ضربات القلب كل عام.1 يعاني أكثر من 2.2 مليون أمريكي من الرجفان الأذيني كل عام، وهو نوع من عدم انتظام ضربات القلب يرتبط بزيادة خطر الإصابة بالسكتة الدماغية. تعد أمراض القلب السبب الرئيسي للوفاة في الولايات المتحدة لكل من الرجال والنساء، وكذلك لأعضاء غالبية المجموعات العرقية والإثنية، وفقًا لمراكز السيطرة على الأمراض والوقاية منها (CDC). وبناءً على المعلومات المقدمة، يموت شخص واحد بسبب أمراض القلب والأوعية الدموية كل 36 ثانية، وتتسبب أمراض القلب في وفاة شخص واحد من كل أربع وفيات، وهذا يعني أن نحو 655 ألف أميركي يموتون بسبب أمراض القلب سنوياً. ويتم تنفيذ العديد من المبادرات نتيجة لارتفاع خطر الإصابة بأمراض القلب.

رؤى إقليمية حول سوق أجهزة القلب والأوعية الدموية

لقد قام المحللون في Insight Partners بشرح الاتجاهات والعوامل الإقليمية المؤثرة على سوق أجهزة القلب والأوعية الدموية طوال فترة التوقعات بشكل شامل. يناقش هذا القسم أيضًا قطاعات سوق أجهزة القلب والأوعية الدموية والجغرافيا في جميع أنحاء أمريكا الشمالية وأوروبا ومنطقة آسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية والوسطى.

- احصل على البيانات الإقليمية المحددة لسوق أجهزة القلب والأوعية الدموية

نطاق تقرير سوق أجهزة القلب والأوعية الدموية

| سمة التقرير | تفاصيل |

|---|---|

| حجم السوق في عام 2023 | 54.2 مليار دولار أمريكي |

| حجم السوق بحلول عام 2031 | 96.6 مليار دولار أمريكي |

| معدل النمو السنوي المركب العالمي (2023 - 2031) | 8.6% |

| البيانات التاريخية | 2021-2022 |

| فترة التنبؤ | 2024-2031 |

| القطاعات المغطاة | حسب الجهاز

|

| المناطق والدول المغطاة | أمريكا الشمالية

|

| قادة السوق وملفات تعريف الشركات الرئيسية |

|

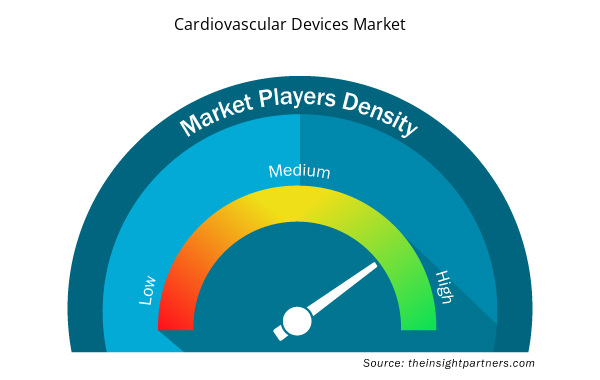

كثافة اللاعبين في السوق: فهم تأثيرها على ديناميكيات الأعمال

يشهد سوق أجهزة القلب والأوعية الدموية نموًا سريعًا، مدفوعًا بالطلب المتزايد من المستخدم النهائي بسبب عوامل مثل تفضيلات المستهلكين المتطورة والتقدم التكنولوجي والوعي المتزايد بفوائد المنتج. ومع ارتفاع الطلب، تعمل الشركات على توسيع عروضها والابتكار لتلبية احتياجات المستهلكين والاستفادة من الاتجاهات الناشئة، مما يؤدي إلى زيادة نمو السوق.

تشير كثافة اللاعبين في السوق إلى توزيع الشركات أو المؤسسات العاملة في سوق أو صناعة معينة. وهي تشير إلى عدد المنافسين (اللاعبين في السوق) الموجودين في مساحة سوق معينة نسبة إلى حجمها أو قيمتها السوقية الإجمالية.

الشركات الرئيسية العاملة في سوق أجهزة القلب والأوعية الدموية هي:

- ميدترونيك

- شركة بوسطن العلمية

- أبوت

- شركة بيوسينس ويبستر (جونسون آند جونسون)

- شركة جنرال الكتريك

- شركة فيليبس الملكية

إخلاء المسؤولية : الشركات المذكورة أعلاه ليست مرتبة بأي ترتيب معين.

- احصل على نظرة عامة على أهم اللاعبين الرئيسيين في سوق أجهزة القلب والأوعية الدموية

أخبار سوق أجهزة القلب والأوعية الدموية والتطورات الأخيرة

يتم تقييم سوق أجهزة القلب والأوعية الدموية من خلال جمع البيانات النوعية والكمية بعد البحث الأولي والثانوي، والتي تتضمن منشورات الشركات المهمة وبيانات الجمعيات وقواعد البيانات. فيما يلي بعض التطورات في سوق أجهزة القلب والأوعية الدموية:

- أطلقت شركة GE Healthcare أول مختبر قسطرة "مُصنَّع في الهند" و"مدعوم بالذكاء الاصطناعي" - Optima IGS 320 لتعزيز رعاية القلب في الهند. تم بناء مختبر القسطرة في مصنع Wipro GE Healthcare الجديد، الذي تم إطلاقه بموجب مخطط PLI (الحوافز المرتبطة بالإنتاج) في بنغالورو، ويستفيد من تقنية AutoRight المملوكة لشركة GE. تعمل AutoRight، التي تعمل بتقنية Edison، كأول سلسلة صور تدخلية تعتمد على الشبكة العصبية. يتميز AutoRight بالذكاء الاصطناعي الذي يعمل تلقائيًا على تحسين معلمات الصورة والجرعة في الوقت الفعلي، مما يتيح للأطباء تركيز انتباههم وخبرتهم على المرضى. (المصدر: GE Healthcare، موقع الشركة، سبتمبر 2022)

تقرير سوق الأجهزة القلبية الوعائية وتغطية النتائج

يوفر تقرير "حجم سوق أجهزة القلب والأوعية الدموية والتوقعات (2021-2031)" تحليلاً مفصلاً للسوق يغطي المجالات التالية:

- حجم سوق أجهزة القلب والأوعية الدموية وتوقعاته على المستويات العالمية والإقليمية والوطنية لجميع قطاعات السوق الرئيسية التي يغطيها النطاق

- اتجاهات سوق أجهزة القلب والأوعية الدموية بالإضافة إلى ديناميكيات السوق مثل المحركات والقيود والفرص الرئيسية

- تحليل مفصل لقوى PEST/Porter الخمس وSWOT

- تحليل سوق أجهزة القلب والأوعية الدموية يغطي اتجاهات السوق الرئيسية والإطار العالمي والإقليمي واللاعبين الرئيسيين واللوائح والتطورات الأخيرة في السوق.

- تحليل المشهد الصناعي والمنافسة الذي يغطي تركيز السوق، وتحليل خريطة الحرارة، واللاعبين البارزين، والتطورات الأخيرة في سوق أجهزة القلب والأوعية الدموية

- ملفات تعريف الشركة التفصيلية

- التحليل التاريخي (سنتان)، السنة الأساسية، التوقعات (7 سنوات) مع معدل النمو السنوي المركب

- تحليل PEST و SWOT

- حجم السوق والقيمة / الحجم - عالميًا وإقليميًا وقطريًا

- الصناعة والمنافسة

- مجموعة بيانات Excel

- Transdermal Drug Delivery System Market

- Europe Surety Market

- Employment Screening Services Market

- Redistribution Layer Material Market

- Power Bank Market

- Intraoperative Neuromonitoring Market

- Vision Guided Robotics Software Market

- Clinical Trial Supplies Market

- Sleep Apnea Diagnostics Market

- UV Curing System Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

الأسئلة الشائعة

North America dominated the cardiovascular devices market in 2023

The cardiovascular devices market is estimated to grow owing to key driving factors such as increasing prevalence of cardiovascular diseases and rising number of product launches & approvals.

Continuous technological advancement will likely remain a key trend in the market.

Medtronic, Boston Scientific Corporation, Abbott, Biosense Webster, Inc. (Johnson and Johnson), General Electric Company, Koninklijke Philips N.V, Siemens AG, BD, B. Braun Melsungen AG and Edwards Lifesciences Corporation.

The market is expected to register a CAGR of 8.6% during 2023–2031.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

احصل على عينة مجانية لهذا التقرير

احصل على عينة مجانية لهذا التقرير