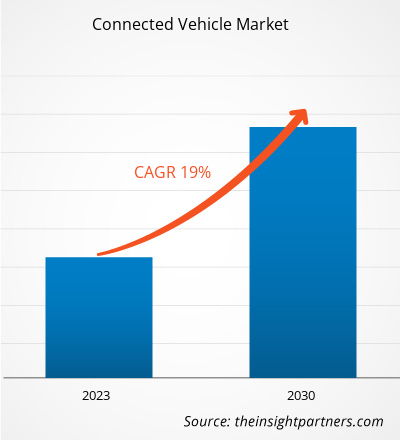

[تقرير بحثي] بلغت قيمة سوق المركبات المتصلة 52،649.57 مليون دولار أمريكي في عام 2022 ومن المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 19.0٪ خلال الفترة 2022 - 2030، لتصل إلى 2،12،012.9 مليون دولار أمريكي في عام 2030.

وجهة نظر المحلل:

تنقسم سوق المركبات المتصلة العالمية إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية. المركبات المتصلة هي أجهزة أو برامج أو أنظمة تستخدم اتصالات V2X لتحسين السلامة على الطرق أو كفاءة النظام أو التنقل. وهي تستخدم البيانات التي تم جمعها من خلال الاتصالات قصيرة المدى والاتصالات من نظير إلى نظير ومن مركبة إلى مركبة لتحليل ما تفعله المركبات الأخرى والدراجات والمشاة وغيرهم واكتشاف المخاطر المحتملة.

إن التقدم التكنولوجي والتركيز المتزايد على السلامة والراحة من بين العوامل الرئيسية الدافعة لسوق المركبات المتصلة في أمريكا الشمالية. وتتصدر الولايات المتحدة سوق المركبات المتصلة في أمريكا الشمالية. ويؤثر القلق المتزايد بشأن التخفيف من انبعاثات الغازات المسببة للانحباس الحراري والسيطرة على البصمة الكربونية على سوق المركبات المتصلة في أوروبا بشكل إيجابي. كما أن التقدم المتزايد في البنية التحتية للاتصالات والتطور التكنولوجي المتزايد في قطاع السيارات يدفع سوق المركبات المتصلة في أوروبا. وتعد ألمانيا وفرنسا والمملكة المتحدة من بين المساهمين المهمين في سوق المركبات المتصلة في أوروبا.

تعد مبادرات المدن الذكية المتزايدة والاستثمار في تطوير البنية الأساسية وارتفاع الدخل المتاح من العوامل الرئيسية الدافعة لسوق المركبات المتصلة في منطقة آسيا والمحيط الهادئ. تعد الصين واليابان وكوريا الجنوبية والهند من الدول الرئيسية في سوق المركبات المتصلة في منطقة آسيا والمحيط الهادئ.

نظرة عامة على السوق:

لقد شهدت صناعة السيارات تحولاً جوهرياً أثر بشكل إيجابي على سوق السيارات المتصلة في السنوات الأخيرة. تتميز المركبات في هذه الصناعة الديناميكية بقدراتها المتقدمة في مجال الاستشعار والاتصالات والبرمجيات، مما يسمح لها بالاتصال بالإنترنت والمركبات الأخرى والبنية الأساسية والعديد من المنصات الرقمية. أصبحت العديد من الفرص والتطبيقات ممكنة بفضل هذه السيارات المتصلة، بدءًا من ميزات السلامة المحسنة وتحديثات حركة المرور في الوقت الفعلي إلى قدرات القيادة الذاتية والتجارب المخصصة داخل السيارة.

إن أحد القوى الدافعة وراء نمو سوق المركبات المتصلة هو الطلب المتزايد من جانب المستهلكين على الاتصال والراحة. ويتوقع المستهلكون الآن التكامل السلس لهواتفهم الذكية للوصول إلى تطبيقات الملاحة والترفيه ومراقبة مركباتهم والتحكم فيها عن بعد. وعلاوة على ذلك، تستكشف الشركات والصناعات إمكانات الأساطيل المتصلة لتحسين الخدمات اللوجستية وكفاءة الوقود وإدارة المركبات. من ناحية أخرى، تثير المركبات المتصلة مخاوف بشأن خصوصية البيانات ومخاطر الأمن السيبراني؛ ونتيجة لذلك، يواجه السوق قضايا تنظيمية وقضايا تتعلق بالأمن السيبراني. وتعمل الحكومات والشركات على وضع المعايير والقواعد لضمان نشر المركبات المتصلة بشكل آمن.

قم بتخصيص هذا التقرير ليناسب متطلباتك

ستحصل على تخصيص لأي تقرير - مجانًا - بما في ذلك أجزاء من هذا التقرير، أو تحليل على مستوى الدولة، وحزمة بيانات Excel، بالإضافة إلى الاستفادة من العروض والخصومات الرائعة للشركات الناشئة والجامعات

سوق المركبات المتصلة:

- احصل على أهم اتجاهات السوق الرئيسية لهذا التقرير.ستتضمن هذه العينة المجانية تحليلاً للبيانات، بدءًا من اتجاهات السوق وحتى التقديرات والتوقعات.

محرك السوق:

الطلب المتزايد على نظام مساعدة القيادة

لقد كان لتقدم أنظمة مساعدة السائق المتقدمة (ADAS) تأثير إيجابي على سوق المركبات المتصلة، حيث أعاد تشكيل مشهد السيارات بعدة طرق مهمة. تعد أنظمة مساعدة السائق المتقدمة حافزًا قويًا لزيادة اعتماد تكنولوجيا المركبات المتصلة. تتضمن هذه الأنظمة ميزات مثل مثبت السرعة التكيفي ومراقبة النقطة العمياء ومساعدة ركن السيارة الآلية، والتي حظيت باهتمام كبير لإمكاناتها في تعزيز السلامة على الطرق. ونتيجة لذلك، يقدر المستهلكون ويبحثون بنشاط عن المركبات المجهزة بأنظمة مساعدة السائق المتقدمة. يدفع هذا الارتفاع في الطلب شركات صناعة السيارات إلى دمج ميزات اتصال أكثر تطوراً في سياراتهم. على سبيل المثال، وفقًا للدراسة التي أجرتها جمعية السيارات الأمريكية، يتوقع حوالي 40٪ من المستهلكين في الولايات المتحدة نظام دعم سائق واحد على الأقل. ونتيجة لهذا الطلب، تمتلك البلاد أكثر من 60 مليون مركبة مجهزة بنظام ADAS.

كما تستثمر شركات صناعة السيارات بشكل كبير في بناء شبكات اتصال قوية وعالية السرعة داخل المركبات، وهو عنصر أساسي للتشغيل السلس لأنظمة مساعدة السائق المتقدمة. ويؤدي هذا الاستثمار في البنية الأساسية للاتصال في الوقت نفسه إلى دفع التقدم في سوق المركبات المتصلة الأوسع نطاقًا. على سبيل المثال، في عام 2018، استثمرت بي إم دبليو رأس مال في شركة بلاكمور سينسورز آند أناليتيكس، التي تصنع أجهزة استشعار الليدار ذات الموجة المستمرة المعدلة بالتردد (FMCW) لصناعة السيارات. واستخدمت بلاكمور الاستثمار لتوسيع نطاق إنتاج أجهزة استشعار الليدار ذات الموجة المستمرة المعدلة بالتردد (FMCW) لأنظمة مساعدة السائق المتقدمة (ADAS) وأسواق القيادة الذاتية. بالإضافة إلى ذلك، في عام 2021، دخلت مجموعة فولكس فاجن في شراكة مع مايكروسوفت لتسريع تطوير القيادة الآلية.

التحليل القطاعي:

بناءً على نوع الشبكة، يتم تقسيم المركبات المتصلة إلى 5G و4G/LTE و3G و2G. تعد أنشطة التطوير المستمر، إلى جانب الحاجة المتزايدة إلى اتصالات إنترنت أسرع وأكثر كفاءة، العامل الذي يدعم نمو 4G و5G.

يقدم الجيل الخامس من شبكات الاتصالات تحسينات كبيرة مقارنة بسابقاته. تمت إضافة سرعات أعلى ووقت استجابة أقل وسعة أكبر وموثوقية محسنة، مما يخلق فرص عمل جديدة. تم وضع الأساس لشبكات السيارات المتصلة والذاتية القيادة بشكل أساسي بواسطة 5G. تربط هذه التكنولوجيا المركبات والبنية الأساسأساسأساسية وخدمات الشبكة والدراجات والمشاة. تعد الشعبية المتزايدة للمركبات المحددة بالبرمجيات أحد العوامل الرئيسية التي تسهل هذا التحول. يتم استخدام البرامج لتنفيذ جزء متزايد من وظائف السيارة، والتي قد يتم تحديثها أو تعديلها بمرور الوقت. يتيح هذا التغيير لمصنعي السيارات الأصليين استكمال نماذج الإيرادات الحالية لديهم بنماذج الخدمة القائمة على الاشتراك أو عند الطلب. تعد القدرة على زيادة السلامة طوال دورة حياة السيارة بشكل أكثر فعالية من ذي قبل ميزة أخرى للسيارة المتصلة بـ 5G. مع تزايد شعبية تقنية السيارات المرتبطة، تستخدم بعض شركات صناعة السيارات جمع البيانات وتحليلها لفتح إمكانيات جديدة لصيانة المركبات ومبيعات ما بعد البيع والخدمات.

- ستتضمن هذه العينة المجانية تحليلاً للبيانات، بدءًا من اتجاهات السوق وحتى التقديرات والتوقعات.

التحليل الإقليمي:

تنقسم سوق المركبات المتصلة في أمريكا الشمالية إلى الولايات المتحدة وكندا والمكسيك. وقد حققت صناعة المركبات المتصلة إيرادات عالية في أمريكا الشمالية بسبب التقارب بين العوامل الخاصة بالسوق والتي تخلق بيئة مواتية للنمو والاستثمار. أولاً، تفتخر أمريكا الشمالية بقطاع سيارات ناضج ومتقدم تقنيًا. لقد أدركت شركات تصنيع السيارات الرائدة وشركات التكنولوجيا ومقدمي الخدمات الإمكانات الهائلة للسوق في أمريكا الشمالية واستثمرت وفقًا لذلك في البحث والتطوير ونشر تقنيات المركبات المتصلة. بالإضافة إلى ذلك، كان المشهد التنظيمي في أمريكا الشمالية مؤثرًا في دفع الطلب على نمو سوق المركبات المتصلة. اتخذت الهيئات التنظيمية موقفًا استباقيًا نحو تشجيع دمج ميزات الاتصال في المركبات، مع إدراك إمكانية تحسين السلامة والكفاءة. حفزت هذه المبادرات التنظيمية شركات صناعة السيارات على دمج التقنيات المتصلة في عروض المركبات الخاصة بها.

تتميز قاعدة المستهلكين في أمريكا الشمالية بتفضيل قوي للتكنولوجيا والابتكار. وقد أظهر المستهلكون في المنطقة طلبًا مرتفعًا على المركبات المجهزة بميزات اتصال متقدمة، مثل شبكة Wi-Fi داخل السيارة، والتكامل السلس مع الهواتف الذكية، وأنظمة المعلومات والترفيه المتطورة. وقد ترجم هذا الطلب الذي يحركه المستهلكون إلى أرقام مبيعات وإيرادات أعلى للمركبات المتصلة في السوق.

- ستتضمن هذه العينة المجانية تحليلاً للبيانات، بدءًا من اتجاهات السوق وحتى التقديرات والتوقعات.

تحليل اللاعب الرئيسي:

تعد شركة Harman International، وشركة Visteon Corporation، ومجموعة Vodafone، وشركة Audi AG، وRobert Bosch، وGeneral Motors، وContinental AG، وAT&T، وشركة Denso Corporation، ومجموعة BMW من بين اللاعبين الرئيسيين الذين يعملون في سوق المركبات المتصلة.

التطورات الأخيرة:

تتبنى الشركات في سوق المركبات المتصلة العالمية بشكل كبير الاستراتيجيات غير العضوية والعضوية مثل عمليات الدمج والاستحواذ. وفيما يلي قائمة ببعض التطورات الأخيرة التي قام بها كبار اللاعبين في سوق المركبات المتصلة:

نطاق تقرير المركبات المتصلة

| سمة التقرير | تفاصيل |

|---|---|

| حجم السوق في عام 2022 | 52.65 مليار دولار أمريكي |

| حجم السوق بحلول عام 2030 | 212.01 مليار دولار أمريكي |

| معدل النمو السنوي المركب العالمي (2022 - 2030) | 19.0% |

| البيانات التاريخية | 2020-2021 |

| فترة التنبؤ | 2023-2030 |

| القطاعات المغطاة | حسب التكنولوجيا

|

| المناطق والدول المغطاة | أمريكا الشمالية

|

| قادة السوق وملفات تعريف الشركات الرئيسية |

|

- التحليل التاريخي (سنتان)، السنة الأساسية، التوقعات (7 سنوات) مع معدل النمو السنوي المركب

- تحليل PEST و SWOT

- حجم السوق والقيمة / الحجم - عالميًا وإقليميًا وقطريًا

- الصناعة والمنافسة

- مجموعة بيانات Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

الأسئلة الشائعة

The advancement of Advanced Driver Assistance Systems (ADAS) has positively impacted the connected vehicle market, reshaping the automotive landscape in several significant ways. ADAS is a powerful catalyst for the increased adoption of connected vehicle technology.

Europe's automotive industry has long been a cornerstone of the global automotive landscape, known for its tradition of engineering excellence, innovation, and quality. The industry is accounting for ~20% of global production. The adoption of connected vehicles is gaining momentum across the continent.

The data monetization trend in the connected vehicle industry is exploring innovative ways to leverage the vast amounts of data generated by connected vehicles for financial gain while also delivering value to vehicle owners and third-party stakeholders. One prominent trend is the usage-based insurance (UBI).

Harman International, Visteon Corporation, Robert Bosch, and General Motors are the key market players operating in the global connected vehicle market.

The increasing focus on smart city initiatives drives investments in infrastructure ultimately supporting the growth of the connected vehicles market. In addition, the rising adoption of fully autonomous vehicles is expected to significantly impact the demand for the connected vehicle market in the coming years, reshaping the automotive industry.

Trends and growth analysis reports related to Automotive and Transportation : READ MORE..

The List of Companies - Connected Vehicle Market

- Harman International

- Visteon Corporation

- Vodafone Group

- Audi AG

- Robert Bosch

- General Motors

- Continental AG

- AT&T

- Denso Corporation

- BMW Group

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

احصل على عينة مجانية لهذا التقرير

احصل على عينة مجانية لهذا التقرير