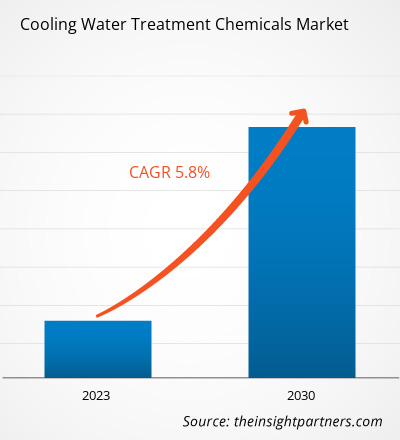

[تقرير بحثي] تم تقييم حجم سوق المواد الكيميائية لمعالجة مياه التبريد بنحو 11.84 مليار دولار أمريكي في عام 2022 ومن المتوقع أن يصل إلى 18.60 مليار دولار أمريكي بحلول عام 2030؛ ومن المتوقع أن يسجل معدل نمو سنوي مركب بنسبة 5.8٪ من عام 2022 إلى عام 2030.

رؤى السوق ووجهة نظر المحلل:

تعتبر المواد الكيميائية المستخدمة في معالجة مياه التبريد من المواد الكيميائية التي تساعد في إزالة البكتيريا الضارة غير المرغوب فيها من نظام التبريد. وهي تستخدم بشكل أساسي لحماية النظام من التآكل الضار، والتحكم في تكوين الترسبات والأوساخ، والتحكم في نمو البكتيريا الضارة. تمتلك هذه المواد الكيميائية المستخدمة في معالجة المياه خصائص ممتازة لزيادة كفاءة وسلامة الجهاز. علاوة على ذلك، فهي تقلل من استهلاك الطاقة من خلال زيادة وتيرة التنظيف. ومن الأمثلة القليلة على المواد الكيميائية المستخدمة في معالجة مياه التبريد البولي فوسفات والكرومات والنتريت والمواد الخافضة للتوتر السطحي والزيوليت والأورثوفوسفات. وهي تستخدم في العديد من الصناعات مثل الطاقة والنفط والغاز والصلب والمعادن ومصانع السكر والمنسوجات. يؤدي الطلب المتزايد من قطاعات التطبيقات هذه إلى زيادة حجم سوق المواد الكيميائية المستخدمة في معالجة مياه التبريد .

محركات النمو والتحديات:

تعد صناعات الأغذية والمشروبات والنفط والغاز والطاقة والمنسوجات من بين الصناعات الرئيسية ذات الاستخدام النهائي في سوق المواد الكيميائية لمعالجة مياه التبريد. هذه المواد الكيميائية هي العوامل الكيميائية التي تساعد في إزالة البكتيريا الضارة من أنظمة التبريد. يتم استخدامها بشكل أساسي لحماية الأنظمة من التآكل ومنع وإبطاء عمليات تكوين الترسبات والأوساخ والتحكم في نمو البكتيريا الضارة. يمكن أن تساهم هذه المواد الكيميائية في زيادة كفاءة وسلامة الغلايات عالية الضغط والتوربينات وأبراج التبريد. كما أنها تساعد في تقليل استهلاك الطاقة من خلال زيادة وتيرة التنظيف. تقدم شركات بارزة مثل Accepta و Albemarle Corporation و Buckman و Chemtex Speciality Limited مجموعة كبيرة ومتنوعة من هذه المواد الكيميائية. كان هناك اتجاه متزايد نحو إعادة استخدام وإعادة تدوير المياه، مما من المرجح أن يوفر فرصًا جديدة لمصنعي المواد الكيميائية لمعالجة المياه، مما يؤدي إلى زيادة نمو سوق المواد الكيميائية لمعالجة مياه التبريد.

كما أن زيادة الاستثمار من قبل العديد من الشركات الخاصة والحكومات في بناء وصيانة البنية التحتية للطاقة تعمل أيضًا على دفع حصة سوق المواد الكيميائية لمعالجة مياه التبريد. تتطلب صناعة الطاقة، بما في ذلك المحطات الحرارية والذرية، المياه بكميات هائلة. تستخدم هذه الصناعات غالبًا مياه البحر أو مياه البحيرة لتبريد معدات التبادل الحراري. يتم إعادة استخدام المياه عدة مرات وإعادتها إلى مصدرها. ~99٪ من المياه المستردة من المصدر تعود، وأقل من 1٪ من المياه تهدر في التبديد. تُستخدم هذه المواد الكيميائية لمعالجة المياه على نطاق واسع في هذه الصناعة لتقليل الاعتماد على موارد المياه العذبة. تكتسب هذه المواد الكيميائية اهتمامًا، وخاصة في أطر التبريد المفتوحة والمغلقة والمرة الواحدة، لأنها تعزز كفاءة نقل الحرارة في معدات التبادل الحراري. إن العدد المتزايد من محطات الطاقة الذرية في جميع أنحاء العالم، جنبًا إلى جنب مع الجهود المبذولة للحفاظ على المحطات القائمة، من شأنه أن يعزز استخدام المواد الكيميائية لمعالجة مياه التبريد في السنوات القادمة. وبالتالي، فإن النمو المستمر لصناعة توليد الطاقة، وخاصة في البلدان النامية مثل الهند والصين، يعزز نمو سوق المواد الكيميائية لمعالجة مياه التبريد.

ومع ذلك، فإن التحكم في الكائنات الحية الدقيقة والكائنات الحية الكبيرة القابلة للحياة أمر ضروري لضمان الأداء الفعال لبرج التبريد. لطالما اعتبر الكلور مادة كيميائية مفضلة لمعالجة مياه التبريد. ومع ذلك، فإن استخدامه آخذ في الانحدار بسبب القضايا المتعلقة بالبيئة والسلامة والأداء. الكلور غاز سام، والمبادئ التوجيهية لاستخدام الكلور تصل تدريجياً إلى صرامة. على سبيل المثال، حددت وكالة حماية البيئة (EPA) مستوى ملوث شديد (MCL) يبلغ 0.080 جزء في المليون لإجمالي ثلاثي الهالوميثان (TTHMs). وبدلاً من معالجة المتطلبات الأساسية للسلامة للكلور البخاري، ينتقل العديد من مديري المصانع إلى بدائله. العديد من المواد العضوية المهلجنة هي عوامل مسرطنة معروفة أو مشتبه بها، مما يحد من استخدامها في معالجة المياه. وبالتالي، تؤثر هذه العوامل على سوق المواد الكيميائية لمعالجة مياه التبريد.MCL) of 0.080 ppm for total trihalomethanes (TTHMs). Instead of addressing the safety prerequisites of vaporous chlorine, many plant administrators are moving to its alternatives. Several halogenated organics are known or suspected carcinogenic agents, which further limits their use in water treatment. Consequently, these factors are influencing the cooling water treatment chemicals market.

قم بتخصيص هذا التقرير ليناسب متطلباتك

ستحصل على تخصيص لأي تقرير - مجانًا - بما في ذلك أجزاء من هذا التقرير، أو تحليل على مستوى الدولة، وحزمة بيانات Excel، بالإضافة إلى الاستفادة من العروض والخصومات الرائعة للشركات الناشئة والجامعات

سوق المواد الكيميائية المستخدمة في معالجة مياه التبريد:

- احصل على أهم اتجاهات السوق الرئيسية لهذا التقرير.ستتضمن هذه العينة المجانية تحليلاً للبيانات، بدءًا من اتجاهات السوق وحتى التقديرات والتوقعات.

تقسيم التقرير ونطاقه:

"تحليل سوق المواد الكيميائية العالمية لمعالجة مياه التبريد حتى عام 2030" هو دراسة متخصصة ومتعمقة مع التركيز الرئيسي على اتجاهات السوق وفرص النمو في جميع أنحاء العالم. يهدف تقرير سوق المواد الكيميائية لمعالجة مياه التبريد إلى تقديم نظرة عامة على السوق مع تقسيم السوق التفصيلي حسب النوع والاستخدام النهائي والجغرافيا. شهد السوق نموًا مرتفعًا في السنوات الأخيرة ومن المتوقع أن يستمر هذا الاتجاه خلال فترة التنبؤ. يقدم التقرير إحصائيات رئيسية حول توقعات سوق المواد الكيميائية لمعالجة مياه التبريد على مستوى العالم. بالإضافة إلى ذلك، يقدم التقرير تقييمًا نوعيًا للعوامل الرئيسية التي تؤثر على أداء سوق المواد الكيميائية لمعالجة مياه التبريد. يتضمن التقرير أيضًا تحليلًا شاملاً للاعبين الرئيسيين في السوق وتطوراتهم الاستراتيجية الرئيسية. يتم أيضًا تضمين العديد من التحليلات حول ديناميكيات السوق للمساعدة في تحديد العوامل الدافعة الرئيسية واتجاهات السوق والفرص المربحة التي من شأنها بدورها أن تساعد في تحديد جيوب الإيرادات الرئيسية.

يوفر تحليل النظام البيئي وتحليل القوى الخمس لبورتر رؤية بزاوية 360 درجة للسوق، مما يساعد على فهم سلسلة التوريد بأكملها والعوامل التي تؤثر على نمو سوق المواد الكيميائية لمعالجة مياه التبريد العالمية.

التحليل القطاعي:

بناءً على النوع، ينقسم سوق المواد الكيميائية لمعالجة مياه التبريد إلى مثبطات الترسب، ومثبطات التآكل، والمبيدات الحيوية، وغيرها. من حيث الاستخدام النهائي، ينقسم السوق إلى الطاقة؛ الصلب والتعدين والمعادن؛ البتروكيماويات والنفط والغاز؛ الأغذية والمشروبات؛ المنسوجات؛ وغيرها. سجل قطاع المبيدات الحيوية حصة كبيرة في سوق المواد الكيميائية لمعالجة مياه التبريد في عام 2022. تُستخدم المبيدات الحيوية للتحكم في نمو الميكروبات. يمكن أن تتراوح المشاكل الناجمة عن النمو الميكروبي غير المنضبط من المخاطر الصحية، وتطورات الأغشية الحيوية من خلال انهيار المثبطات الكيميائية، مما يؤدي إلى تقييد مجرى، وتآكل الرواسب. وبالتالي، من الضروري التأكد من تسوية الأحمال الميكروبية في أنظمة مختلفة، بما في ذلك أنظمة مياه الشرب، وإدارات المياه السفلية، ومياه المعالجة، والدوائر المغلقة، والمياه الترفيهية، وأنظمة التبريد المفتوحة. يتم التحكم في نمو الميكروبات بشكل عام من خلال ضمان تنظيف النظام عند بدء تشغيله، وكذلك عند الحاجة، ومنع تلوث الأنظمة، وتحديد الجرعات بالمبيدات الحيوية، إما بشكل مستمر أو عن طريق برنامج جرعات الصدمة.

المؤكسدة وغير المؤكسدة هما النوعان الرئيسيان من المبيدات الحيوية. تقضي المبيدات الحيوية المؤكسدة على الكائنات الحية الدقيقة من خلال الإجراء الكهروكيميائي للأكسدة. تتكون عادةً من الكلور أو البروم وهي الأنسب للأنظمة ذات الاستخدام العالي للمياه. هذه الهالوجينات هي عوامل مؤكسدة تزعج الخلية الطبيعية. الكلور والبروم وبيروكسيد الهيدروجين وثاني أكسيد الكلور والأوزون هي مبيدات حيوية مؤكسدة شائعة الاستخدام. يتم وصف العوامل غير المؤكسدة لمعالجة التحديات المتعلقة بالمياه بسبب النمو البيولوجي وجودة المياه ودرجة الحموضة وحدود التصريف / السمية والمعادن والسلامة الكيميائية. تتضمن هذه الفئة مزيجًا من مركبات الأمونيوم الرباعية والإيزوثيازولين والبرونوبول وTHPS وDBNPA والغلوتارالدهيد. مع تناقص موارد المياه العذبة، إلى جانب القواعد الحكومية الصارمة والطلب المتزايد على المياه الصالحة للاستهلاك، ظلت أهمية المبيدات الحيوية في سوق مواد معالجة مياه التبريد عالية في عام 2022.

التحليل الإقليمي:

بناءً على الجغرافيا، يتم تقسيم سوق المواد الكيميائية لمعالجة مياه التبريد إلى خمس مناطق رئيسية - أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا الجنوبية والوسطى والشرق الأوسط وأفريقيا. هيمنت منطقة آسيا والمحيط الهادئ على السوق، والتي بلغت قيمتها حوالي 5 مليارات دولار أمريكي في عام 2022. العديد من شركات التصنيع الصغيرة والكبيرة لها وجود في الهند والصين واليابان. شكلت الصين أكبر سوق للمواد الكيميائية لمعالجة مياه التبريد، والتي يمكن أن تُعزى إلى صناعة الطاقة الضخمة في البلاد. يتبنى قطاع التصنيع في منطقة آسيا والمحيط الهادئ بسرعة مسرعات الابتكار مثل التقنيات والعمليات المتقدمة. على مدى السنوات القليلة الماضية، نما الإنفاق التصنيعي بشكل كبير في المنطقة. تشجع المبادرات والسياسات الحكومية مثل Make-in-India على إنشاء مصانع تصنيع مختلفة في الهند. مثل هذه التطورات في قطاع التصنيع تعمل على تعزيز نمو سوق المواد الكيميائية لمعالجة مياه التبريد في منطقة آسيا والمحيط الهادئ.

من المتوقع أن تسجل أوروبا معدل نمو سنوي مركب يزيد عن 5٪ من عام 2022 إلى عام 2030. تعد أوروبا واحدة من أبرز المستهلكين لمواد معالجة المياه هذه نظرًا للنشاط البارز للصناعات مثل الطاقة والصلب والتعدين والمعادن والبتروكيماويات والنفط والغاز والأغذية والمشروبات والمنسوجات، والتي تتطلب كميات هائلة من المياه. بعض من أكثر مواد معالجة مياه التبريد شيوعًا في أوروبا هي مثبطات التآكل ومثبطات الترسبات والمبيدات الحيوية. تنظم اللوائح التي وضعها التوجيه الأوروبي للانبعاثات الصناعية (IED) انبعاث الملوثات من القطاع الصناعي، وبالتالي تلعب دورًا حاسمًا في تقدم سوق مواد معالجة مياه التبريد. ونتيجة لذلك، أصبحت المعالجة المناسبة للمياه الصناعية قبل التخلص منها واحدة من أولويات الصناعات في الدول الأوروبية، مما يصب في صالح سوق مواد معالجة مياه التبريد في المنطقة. علاوة على ذلك، من المتوقع أن تصل أمريكا الشمالية إلى حوالي 5 مليارات دولار أمريكي في عام 2030.

تطورات الصناعة والفرص المستقبلية:

فيما يلي قائمة بالمبادرات المختلفة التي اتخذها اللاعبون الرئيسيون العاملون في سوق المواد الكيميائية لمعالجة مياه التبريد:

- في يناير 2022، أطلقت شركة State Industrial Products، الشركة الرائدة في تصنيع وتوزيع المواد الكيميائية لمعالجة المياه والمطهرات وغيرها من المنتجات التي تساعد العملاء على تحسين بيئات البناء وتحسين إنتاجية المعدات، StaWatch، وهو حل إنترنت الأشياء الجديد للأسواق المؤسسية والصناعية.

تأثير كوفيد-19:

أثرت عمليات الإغلاق والقيود المفروضة على السفر وإغلاق الشركات بسبب جائحة كوفيد-19 سلبًا على الاقتصادات والصناعات في مختلف البلدان في جميع أنحاء العالم. لقد أزعجت الأزمة سلاسل التوريد وأنشطة التصنيع وجداول التسليم ومبيعات المنتجات الأساسية وغير الأساسية. أدت هذه الاضطرابات إلى تقييد توافر مواد معالجة مياه التبريد. وتسببت في تأخير الإنتاج وزيادة التكاليف، مما أثر سلبًا على العرض الإجمالي لمواد معالجة مياه التبريد. تم إيقاف العديد من مرافق التصنيع مؤقتًا أو تقليصها أثناء جائحة كوفيد-19 للامتثال لتدابير الإغلاق وضمان سلامة العمال. بالإضافة إلى ذلك، أثر الوباء على الاقتصاد العالمي، مما أدى إلى تقلبات في أسعار السلع الأساسية وانخفاض الطلب على مواد معالجة مياه التبريد. كل هذه العوامل أثرت سلبًا على نمو سوق مواد معالجة مياه التبريد.

ومع ذلك، في عام 2021، بدأت السوق العالمية في التعافي من الخسائر حيث أعلنت حكومات البلدان المختلفة عن تخفيف القيود. تنتعش أنشطة التصنيع مع تعافي البلدان تدريجيًا من الوباء واستمرار جهود التطعيم. يُسمح للمصنعين بالعمل بكامل طاقتهم للتغلب على فجوة العرض. وبالتالي، من المتوقع أن ينمو سوق المواد الكيميائية العالمية لمعالجة مياه التبريد بشكل كبير خلال فترة التنبؤ.

رؤى إقليمية حول سوق المواد الكيميائية المستخدمة في معالجة مياه التبريد

لقد قام المحللون في Insight Partners بشرح الاتجاهات والعوامل الإقليمية المؤثرة على سوق المواد الكيميائية لمعالجة مياه التبريد طوال فترة التوقعات بشكل شامل. يناقش هذا القسم أيضًا قطاعات سوق المواد الكيميائية لمعالجة مياه التبريد والجغرافيا في جميع أنحاء أمريكا الشمالية وأوروبا ومنطقة آسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية والوسطى.

- احصل على البيانات الإقليمية المحددة لسوق المواد الكيميائية لمعالجة مياه التبريد

نطاق تقرير سوق المواد الكيميائية المستخدمة في معالجة مياه التبريد

| سمة التقرير | تفاصيل |

|---|---|

| حجم السوق في عام 2022 | 11.84 مليار دولار أمريكي |

| حجم السوق بحلول عام 2030 | 18.6 مليار دولار أمريكي |

| معدل النمو السنوي المركب العالمي (2022 - 2030) | 5.8% |

| البيانات التاريخية | 2020-2021 |

| فترة التنبؤ | 2023-2030 |

| القطاعات المغطاة | حسب النوع

|

| المناطق والدول المغطاة | أمريكا الشمالية

|

| قادة السوق وملفات تعريف الشركات الرئيسية |

|

كثافة اللاعبين في السوق: فهم تأثيرها على ديناميكيات الأعمال

يشهد سوق المواد الكيميائية المستخدمة في معالجة مياه التبريد نموًا سريعًا، مدفوعًا بالطلب المتزايد من جانب المستخدم النهائي بسبب عوامل مثل تفضيلات المستهلكين المتطورة والتقدم التكنولوجي والوعي المتزايد بفوائد المنتج. ومع ارتفاع الطلب، تعمل الشركات على توسيع عروضها والابتكار لتلبية احتياجات المستهلكين والاستفادة من الاتجاهات الناشئة، مما يؤدي إلى زيادة نمو السوق.

تشير كثافة اللاعبين في السوق إلى توزيع الشركات أو المؤسسات العاملة في سوق أو صناعة معينة. وهي تشير إلى عدد المنافسين (اللاعبين في السوق) الموجودين في مساحة سوق معينة نسبة إلى حجمها أو قيمتها السوقية الإجمالية.

الشركات الرئيسية العاملة في سوق المواد الكيميائية لمعالجة مياه التبريد هي:

- شركة كيمترييت

- شركة دوبوا للكيماويات

- شركة كيمتكس المتخصصة المحدودة

- شركة كوريتا للصناعات المائية المحدودة

- كيميرا أويج

إخلاء المسؤولية : الشركات المذكورة أعلاه ليست مرتبة بأي ترتيب معين.

- احصل على نظرة عامة على أهم اللاعبين الرئيسيين في سوق مواد معالجة مياه التبريد

المنافسة والشركات الرئيسية:

تعد شركات ChemTreat Inc وDuBois Chemicals Inc وChemtex Speciality Ltd وKurita Water Industries Ltd وKemira Oyj وEcolab Inc وBuckman Laboratories lnternational Inc وAlbemarle Corp وAccepta Ltd وVeolia Water Solutions & Technologies SA من بين اللاعبين الرئيسيين العاملين في سوق المواد الكيميائية لمعالجة مياه التبريد العالمية. تركز الشركات العالمية في السوق على توفير منتجات عالية الجودة لتلبية طلب العملاء.

- التحليل التاريخي (سنتان)، السنة الأساسية، التوقعات (7 سنوات) مع معدل النمو السنوي المركب

- تحليل PEST و SWOT

- حجم السوق والقيمة / الحجم - عالميًا وإقليميًا وقطريًا

- الصناعة والمنافسة

- مجموعة بيانات Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

الأسئلة الشائعة

Scale inhibitors are specially designed to control the deposition of polyvalent metal ions in industrial and wastewater systems. They offer halogen stability and control calcium, iron, manganese, and other metal salts to prevent precipitation on heat transfer surfaces. The selection of a scale control agent depends on the precipitating species and its degree of supersaturation. Sequestering agents and chelating agents used in cooling water treatments can form soluble complexes with metal ions to control scaling effectively. The stringent regulations by the government on water conservation and wastewater management, coupled with the increased use of cooling water treatment in industrial applications, have led to the dominance of the scale inhibitors segment. These factors led to the dominance of the scale inhibitor segment in 2022.

The power segment held the largest share of the global cooling water treatment chemicals market in 2022. The power industry is the largest consumer of cooling water treatment chemicals owing to the high water requirement of the industry and the need to preserve freshwater resources. Water is utilized in high-pressure boilers, turbines, and cooling towers to generate power. Water treatment for the power industry is a crucial procedure that requires reliable innovation. High-virtue water guarantees legitimate activity of the steam age framework and lessens blowdown recurrence and utilization of heater synthetic substances. Effective cooling water treatment is necessary for ensuring maximum profitability and nonstop activity of the power industry. Moreover, power industries involving nuclear and thermal plants often use seawater for cooling and are equipped with anti-corrosion heat exchange equipment. The increasing number of nuclear plants across the world, coupled with the need to maintain the existing plants, is expected to propel the demand for cooling water treatment chemicals.

Growing demand from the power industry and growing emphasis on water recycling and reuse are drivers of the cooling water treatment chemicals market. Cooling water treatment chemicals are the chemical agents that help in removing unwanted harmful bacteria from the cooling system. It is mainly used to protect the system from damaging corrosion, controlling the scale formation & fouling, and controlling the growth of harmful bacteria.

The major players operating in the global cooling water treatment chemicals market are ChemTreat Inc, DuBois Chemicals Inc, Chemtex Speciality Ltd, Kurita Water Industries Ltd, Kemira Oyj, Ecolab Inc, Buckman Laboratories lnternational Inc, Albemarle Corp, Accepta Ltd, and Veolia Water Solutions & Technologies SA.

In 2022, Asia Pacific accounted for the largest share of the global cooling water treatment chemicals market. Many small- and large-scale manufacturing companies have a presence in India, China, and Japan. China accounted for the largest market for cooling water treatment chemicals, which can be attributed to the vast power industry in the country. The manufacturing sector in Asia Pacific is rapidly adopting innovation accelerators such as advanced technologies and processes.

Based on the type, the corrosion inhibitors segment is expected to be the fastest-growing segment from 2022 to 2030. Corrosion inhibitors help prevent the system from fouling to ensure the safe operation of cooling systems. They are normally classified as anodic, cathodic, film-forming, and oxygen-absorbing agents, depending on their mode of action.

Trends and growth analysis reports related to Chemicals and Materials : READ MORE..

The List of Companies - Cooling Water Treatment Chemicals Market

- ChemTreat Inc

- DuBois Chemicals Inc

- Chemtex Speciality Ltd

- Kurita Water Industries Ltd

- Kemira Oyj

- Ecolab Inc

- Buckman Laboratories lnternational Inc

- Albemarle Corp

- Accepta Ltd

- Veolia Water Solutions & Technologies SA

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

احصل على عينة مجانية لهذا التقرير

احصل على عينة مجانية لهذا التقرير