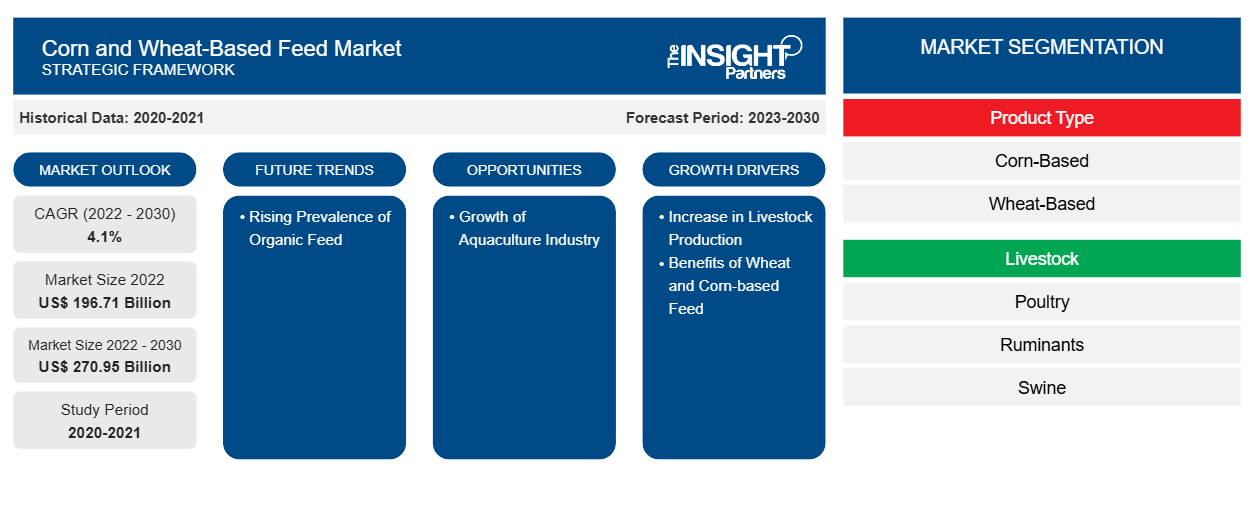

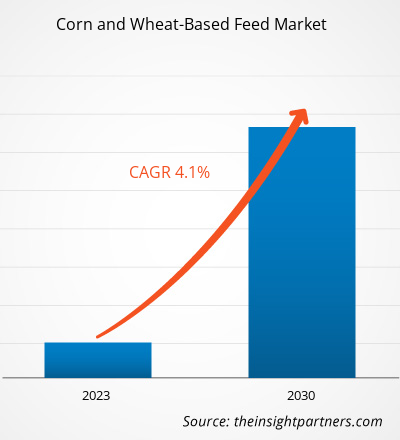

[تقرير بحثي] من المتوقع أن ينمو حجم سوق الأعلاف القائمة على الذرة والقمح من 196.71 مليار دولار أمريكي في عام 2022 إلى 270.95 مليار دولار أمريكي بحلول عام 2030؛ ومن المتوقع أن يسجل معدل نمو سنوي مركب بنسبة 4.1٪ خلال الفترة 2022-2030. يسلط التقرير الضوء على العوامل الرئيسية التي تدفع نمو السوق واللاعبين البارزين إلى جانب تطوراتهم في السوق.

تحليل السوق

تشمل منتجات الأعلاف القائمة على الذرة والقمح دقيق جلوتين الذرة، وعلف جلوتين الذرة، وحبات الذرة الكاملة، وحبوب تقطير الذرة، وجلوتين القمح، ونخالة القمح، وحبوب تقطير القمح، ومنتجات أخرى. من حيث الإيرادات، احتلت دقيق جلوتين الذرة حصة كبيرة من سوق الأعلاف القائمة على الذرة والقمح في عام 2022. دقيق جلوتين الذرة هو المنتج الثانوي لعملية تصنيع الإيثانول ونشا الذرة. إنه أحد المصادر المهمة للطاقة والبروتين لحيوانات الماشية، بما في ذلك الحيوانات المائية، ويوفر أكثر من 65٪ من البروتين الخام. في تصنيع نشا الذرة، يتم تنظيف حبات الذرة وإزالة المواد الغريبة. يتم نقع الحبات في الماء المحتوي على ثاني أكسيد الكبريت لمدة 24-40 ساعة عند درجة حرارة تتراوح من 48 إلى 52 درجة مئوية، مما يضعف مصفوفة الجلوتين. بعد النقع، تُطحن حبات الذرة بشكل خشن لفصل السويداء للحصول على زيت جنين الذرة. يخضع السويداء لمزيد من الفحص الذي يفصل الألياف عن عجينة الجلوتين والنشا. يخضع السويداء الخالي من الألياف للطرد المركزي، الذي يفصل النشا عن الجلوتين، مما ينتج عنه نشا ذرة نقي بنسبة 99٪ ووجبة جلوتين الذرة. وجبة جلوتين الذرة متوفرة كعلف جاف ورطب. نظرًا لمحتواها العالي من البروتين ومنخفض الألياف، فإن وجبة جلوتين الذرة تحل محل وجبة السمك على نطاق واسع في وجبات الحيوانات المائية. الطلب المتزايد على وجبة جلوتين الذرة في علف الماشية بسبب محتواها العالي من الطاقة والبروتين يدفع نمو السوق. علاوة على ذلك، فإن التفضيل المتزايد للأعلاف العضوية القائمة على الذرة والقمح هو أحد اتجاهات سوق الأعلاف الناشئة القائمة على الذرة والقمح بسبب الشعبية المتزايدة للأعلاف العضوية على الأعلاف التقليدية حيث أن الأعلاف العضوية خالية من المبيدات الحشرية والأسمدة الكيماوية والكائنات المعدلة وراثيًا (GMOs).

محركات النمو والتحديات

تعتبر الذرة والقمح من المصادر المهمة للبروتين والطاقة في الأعلاف الحيوانية. تعتبر الأعلاف التي تعتمد على الذرة غذاءً عالي الطاقة يزود الحيوانات بالعناصر الغذائية الأساسية مثل البروتين والدهون والكربوهيدرات. كما أن العلف سهل الهضم. تساعد ألياف الذرة في خفض مستوى الكوليسترول وتعزيز صحة الجهاز الهضمي للحيوانات. كما أنها مصدر رئيسي لفيتامين أ. وبسبب الفوائد المذكورة، تعمل الأعلاف التي تعتمد على الذرة على تحسين جودة اللحوم وتساعد في إنتاج الحليب بين الأبقار والأغنام.

القمح هو أحد الحبوب المستخدمة في صنع الأعلاف الحيوانية ذات المحتوى الأعلى من البروتين. يتمتع القمح بقيمة طاقة عالية تتراوح من 3.0 إلى 3.5 ميجا كالوري (ME) (ميجا كالوري من الطاقة الأيضية)، ويعتبر مصدرًا مهمًا للطاقة في الأعلاف الحيوانية. تُستخدم الأعلاف القائمة على القمح بشكل أساسي للحيوانات متعددة المعدة مثل المجترات. تعد نخالة القمح مصدرًا مهمًا للمعادن مثل السيلينيوم والزنك واليود والبوتاسيوم، مما يساعد في وظائف فسيولوجية متعددة مثل الجهاز المناعي. يحتوي القمح على كمية كبيرة من الألياف التي تسهل عمليات الهضم لدى الحيوانات. علاوة على ذلك، يحتوي القمح على قيم رطوبة أقل من 14٪؛ مما يساعد في تجنب المشاكل المتعلقة بالهضم والتلوث بالفطريات المنتجة للسموم الفطرية. تؤثر هذه الفوائد الغذائية على أصحاب الماشية لتفضيل الأعلاف القائمة على الذرة والقمح للحفاظ على صحة الحيوانات أو تحسينها. وبالتالي، فإن الفوائد المرتبطة بالأعلاف القائمة على الذرة والقمح تعزز نمو سوق الأعلاف القائمة على الذرة والقمح.

من ناحية أخرى، تؤثر حساسية الأسعار بين أصحاب الماشية سلبًا على الطلب على منتجات الأعلاف القائمة على الذرة والقمح حيث يمكن أن تتقلب الأسعار وفقًا للظروف الجوية. تقلبت أسعار القمح في عام 2021 بسبب الظروف الجوية السيئة في الدول المنتجة للقمح. على سبيل المثال، أثرت الجفاف في كندا على جزء من إنتاج القمح، وأثر موسم الأمطار في فرنسا على إنتاج القمح. تعد الصين مستوردًا رئيسيًا للقمح. في سبتمبر 2021، خفضت الصين الواردات مقارنة بنفس الفترة من العام الماضي، بسبب الأسعار المرتفعة المسجلة. بالإضافة إلى ذلك، خفضت البرازيل والأرجنتين - وهما دولتان رئيسيتان منتجتان للذرة والقمح - من قدرتهما على إنتاج القمح بسبب الظروف الجوية غير المواتية. وبالتالي، فإن التحديات المرتبطة بإنتاج القمح والذرة تعيق نمو سوق الأعلاف القائمة على الذرة والقمح في جميع أنحاء العالم. كما أن تقلب أسعار المواد الخام بسبب العوامل الخارجية مثل الظروف الجوية القاسية يؤثر سلبًا على نمو السوق.

مع تزايد المخاوف بشأن الاستدامة، يستبدل مزارعو الأحياء المائية بشكل كبير الأعلاف ذات المصدر الحيواني بالأعلاف ذات المصدر النباتي. وبالتالي، يتزايد الطلب على الأعلاف القائمة على القمح والذرة بسبب جودتها العالية وأدائها الغذائي. تقدم شركة روكيت فرير، وهي لاعب رئيسي في سوق الأعلاف القائمة على الذرة والقمح، أعلافًا قائمة على القمح لتربية الأحياء المائية. وبالتالي، من المتوقع أن يخلق نمو تربية الأحياء المائية فرصًا هائلة في سوق الأعلاف القائمة على الذرة والقمح في جميع أنحاء العالم في السنوات القادمة. وبالتالي، من المتوقع أن يوفر الطلب المتزايد على الأعلاف القائمة على الذرة والقمح لتربية الأحياء المائية فرصًا مربحة في سوق الأعلاف القائمة على الذرة والقمح خلال فترة التنبؤ.

قم بتخصيص هذا التقرير ليناسب متطلباتك

ستحصل على تخصيص لأي تقرير - مجانًا - بما في ذلك أجزاء من هذا التقرير، أو تحليل على مستوى الدولة، وحزمة بيانات Excel، بالإضافة إلى الاستفادة من العروض والخصومات الرائعة للشركات الناشئة والجامعات

سوق الأعلاف القائمة على الذرة والقمح:

- احصل على أهم اتجاهات السوق الرئيسية لهذا التقرير.ستتضمن هذه العينة المجانية تحليلاً للبيانات، بدءًا من اتجاهات السوق وحتى التقديرات والتوقعات.

تقسيم التقرير ونطاقه

"تحليل وتوقعات سوق الأعلاف القائمة على الذرة والقمح العالمية حتى عام 2030" هي دراسة متخصصة ومتعمقة مع التركيز بشكل كبير على اتجاهات السوق العالمية وفرص النمو. يتضمن التقرير توقعات سوق الأعلاف القائمة على الذرة والقمح حسب نوع المنتج والثروة الحيوانية والجغرافيا من عام 2022 إلى عام 2030. كما يوفر إحصائيات رئيسية عن استهلاك الأعلاف القائمة على الذرة والقمح في جميع أنحاء العالم، إلى جانب الطلب عليها في المناطق والبلدان الرئيسية. بالإضافة إلى ذلك، يقدم التقرير تقييمًا نوعيًا للعوامل المختلفة التي تؤثر على أداء سوق الأعلاف القائمة على الذرة والقمح في المناطق والبلدان الرئيسية. كما يتضمن تحليلًا شاملاً للاعبين الرئيسيين في السوق وتطوراتهم الاستراتيجية الرئيسية. كما يتم تضمين تحليل ديناميكيات السوق للمساعدة في تحديد العوامل الدافعة الرئيسية واتجاهات السوق والفرص المربحة، والتي بدورها تساعد في تحديد جيوب الإيرادات الرئيسية.

يوفر تحليل النظام البيئي وتحليل القوى الخمس لبورتر رؤية بزاوية 360 درجة لسوق الأعلاف العالمية القائمة على الذرة والقمح، مما يساعد على فهم سلسلة التوريد بأكملها والعوامل المختلفة التي تؤثر على نمو السوق.

التحليل القطاعي

يتم تقسيم سوق الأعلاف القائمة على الذرة والقمح على أساس نوع المنتج والثروة الحيوانية. بناءً على نوع المنتج، يتم تقسيم السوق إلى أعلاف قائمة على الذرة وأعلاف قائمة على القمح. يتم تقسيم سوق قطاع الأعلاف القائمة على الذرة إلى دقيق جلوتين الذرة، وعلف جلوتين الذرة، وأعلاف أخرى قائمة على الذرة. يتم تقسيم سوق قطاع الأعلاف القائمة على القمح إلى جلوتين القمح، ونخالة القمح، وأعلاف أخرى قائمة على القمح. شكل قطاع الأعلاف القائمة على الذرة أكثر من 91٪ من حصة سوق الأعلاف القائمة على الذرة والقمح في عام 2022. ومن المتوقع أن يسجل قطاع الأعلاف القائمة على القمح معدل نمو سنوي مركب أعلى من عام 2022 إلى عام 2030.

القمح هو أحد مكونات الأعلاف الشائعة بسبب محتواه العالي من النشا والألياف. إنه أحد المصادر المهمة للطاقة للحيوانات المجترة والدواجن والخنازير وحتى الحيوانات الأليفة. وفقًا لمجلس الحبوب الدولي، تم إنتاج 780.2 مليون طن من القمح عالميًا في عام 2021، منها 147.9 مليون طن استخدمتها صناعة الأعلاف. بعد الذرة، يعد القمح الحبوب السائدة المستخدمة في تغذية الحيوانات بسبب ملفها الغذائي المهم. الطلب المتزايد على مكونات الأعلاف القائمة على القمح مثل جلوتين القمح ونخالة القمح ووسط القمح ومخلفات القمح لتصنيع أعلاف الحيوانات عالية الجودة يدفع سوق الأعلاف القائمة على الذرة والقمح لشريحة القمح.

التحليل الإقليمي

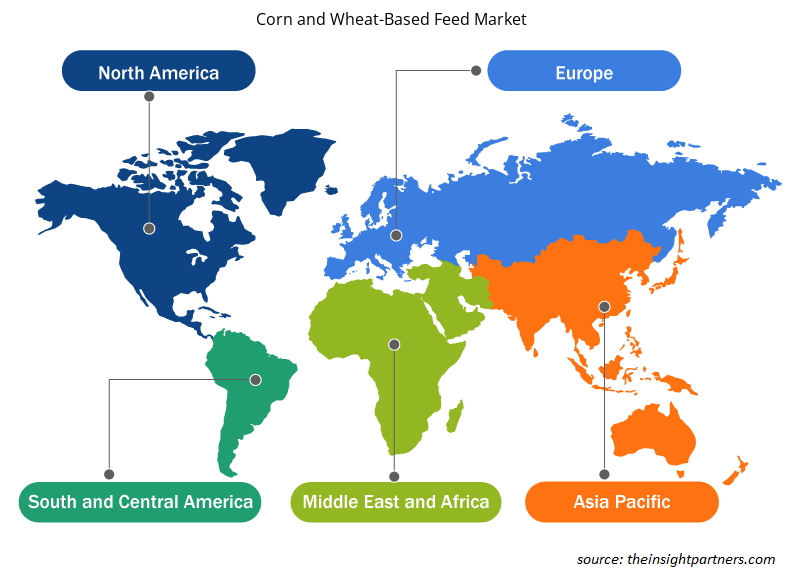

يقدم تقرير سوق الأعلاف العالمية القائمة على الذرة والقمح نظرة عامة مفصلة على السوق فيما يتعلق بخمس مناطق رئيسية - أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ (APAC) والشرق الأوسط وأفريقيا (MEA) وأمريكا الجنوبية والوسطى. من حيث الإيرادات، سيطرت منطقة آسيا والمحيط الهادئ على حصة سوق الأعلاف القائمة على الذرة والقمح، حيث بلغت 74.751.60 مليون دولار أمريكي في عام 2022. ومن المتوقع أن تسجل أمريكا الجنوبية والوسطى معدل نمو سنوي مركب كبير بنسبة 5.1٪ من عام 2022 إلى عام 2030.

تشهد سوق الأعلاف القائمة على الذرة والقمح في أمريكا الجنوبية والوسطى نموًا بسبب توسع صناعة الثروة الحيوانية استجابة للطلب المحلي والدولي المتزايد على منتجات اللحوم. تُفضل الأعلاف القائمة على الذرة والقمح نظرًا لقيمتها الغذائية وفعاليتها من حيث التكلفة. في أمريكا الجنوبية والوسطى، تعد البرازيل والأرجنتين من كبار مصدري لحوم البقر والدواجن ولحم الخنزير. صدّرت ولاية بارانا البرازيلية 2.3 مليون طن متري من اللحوم في عام 2023، بزيادة قدرها 9.5٪ مقارنة بالعام الماضي، مع زيادة ملحوظة في شحنات الدواجن. البروتين الحيواني هو السلعة الأساسية التي تنقلها محطة بارانا. من إجمالي الصادرات في عام 2023، كان ما يقرب من 181878 وحدة مكافئة لعشرين قدمًا (TEUs) من لحوم الدجاج، و37169 وحدة مكافئة لعشرين قدمًا (TEUs) من لحوم البقر، و14369 وحدة مكافئة لعشرين قدمًا (TEUs) من لحم الخنزير. وبالتالي، فإن قطاع الثروة الحيوانية المتوسع يحرك الطلب على الأعلاف الحيوانية.

إن الموارد الزراعية الغنية في أمريكا الجنوبية والوسطى والظروف المناخية المواتية تجعلها مناسبة لإنتاج الحبوب. تعد المنطقة منتجًا مهمًا للذرة والقمح. تعد دول مثل البرازيل والأرجنتين وباراغواي من المصدرين الرئيسيين لهذه السلع. على سبيل المثال، أنتجت البرازيل 116 مليون طن متري من الذرة في 2021-2022. تعد الأرجنتين أيضًا منتجًا ومصدرًا مهمًا للذرة. بلغ إنتاجها من الذرة في 2021-2022 49.50 مليون طن متري. يسمح توافر مساحات شاسعة من الأراضي الصالحة للزراعة وموارد المياه الوفيرة بزراعة محاصيل الحبوب على نطاق واسع. توفر هذه الوفرة من الذرة والقمح المنتجين محليًا ميزة تنافسية لصناعة الثروة الحيوانية، حيث يمكن لمصنعي الأعلاف الحصول على هذه الحبوب محليًا، مما يقلل من الاعتماد على الواردات ويضمن إمدادًا ثابتًا لتلبية الطلب المتزايد على الأعلاف.

رؤى إقليمية حول سوق الأعلاف القائمة على الذرة والقمح

لقد قام المحللون في Insight Partners بشرح الاتجاهات والعوامل الإقليمية المؤثرة على سوق الأعلاف القائمة على الذرة والقمح طوال فترة التوقعات بشكل شامل. يناقش هذا القسم أيضًا قطاعات سوق الأعلاف القائمة على الذرة والقمح والجغرافيا في جميع أنحاء أمريكا الشمالية وأوروبا ومنطقة آسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية والوسطى.

- احصل على البيانات الإقليمية المحددة لسوق الأعلاف القائمة على الذرة والقمح

نطاق تقرير سوق الأعلاف القائمة على الذرة والقمح

| سمة التقرير | تفاصيل |

|---|---|

| حجم السوق في عام 2022 | 196.71 مليار دولار أمريكي |

| حجم السوق بحلول عام 2030 | 270.95 مليار دولار أمريكي |

| معدل النمو السنوي المركب العالمي (2022 - 2030) | 4.1% |

| البيانات التاريخية | 2020-2021 |

| فترة التنبؤ | 2023-2030 |

| القطاعات المغطاة | حسب نوع المنتج

|

| المناطق والدول المغطاة | أمريكا الشمالية

|

| قادة السوق وملفات تعريف الشركات الرئيسية |

|

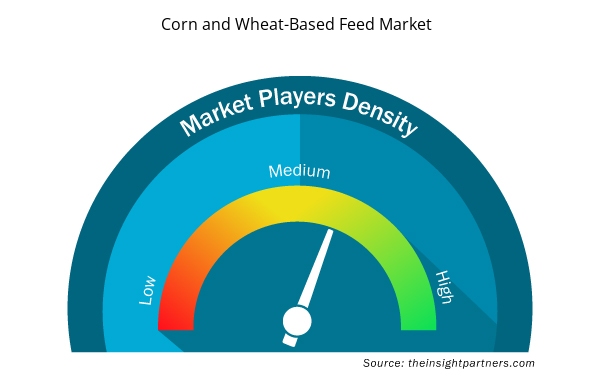

كثافة اللاعبين في سوق الأعلاف القائمة على الذرة والقمح: فهم تأثيرها على ديناميكيات الأعمال

يشهد سوق الأعلاف القائمة على الذرة والقمح نموًا سريعًا، مدفوعًا بالطلب المتزايد من المستخدم النهائي بسبب عوامل مثل تفضيلات المستهلكين المتطورة والتقدم التكنولوجي والوعي المتزايد بفوائد المنتج. ومع ارتفاع الطلب، تعمل الشركات على توسيع عروضها والابتكار لتلبية احتياجات المستهلكين والاستفادة من الاتجاهات الناشئة، مما يؤدي إلى زيادة نمو السوق.

تشير كثافة اللاعبين في السوق إلى توزيع الشركات أو المؤسسات العاملة في سوق أو صناعة معينة. وهي تشير إلى عدد المنافسين (اللاعبين في السوق) الموجودين في مساحة سوق معينة نسبة إلى حجمها أو قيمتها السوقية الإجمالية.

الشركات الرئيسية العاملة في سوق الأعلاف القائمة على الذرة والقمح هي:

- شركة أسوشيتد بريتش فودز المحدودة

- شركة جونغبونزلاور سويس ايه جي

- نوردفيد

- شركة روكيت فرير المحدودة

- شركة بينيو المحدودة

إخلاء المسؤولية : الشركات المذكورة أعلاه ليست مرتبة بأي ترتيب معين.

- احصل على نظرة عامة على أهم اللاعبين الرئيسيين في سوق الأعلاف القائمة على الذرة والقمح

تطورات الصناعة والفرص المستقبلية

وفيما يلي قائمة بالمبادرات التي اتخذتها الجهات الفاعلة الرئيسية العاملة في سوق الأعلاف القائمة على الذرة والقمح، وفقاً للبيانات الصحفية الصادرة عن الشركة:

في أكتوبر 2023، أعلنت شركة Solugen وشركة Archer Daniels Midland عن شراكة استراتيجية لتوسيع نطاق مجموعة من المواد الكيميائية المتخصصة المبتكرة القائمة على النباتات وجزيئات البناء القائمة على المواد الحيوية في منشأة تصنيع جديدة في مارشال بولاية مينيسوتا. وبموجب شروط الاتفاقية، ستبني شركة Solugen منشأة تصنيع حيوية جديدة بمساحة 500000 قدم مربع بجوار مجمع الذرة الحالي لشركة ADM في مارشال. ستستخدم المنشأة الدكستروز الذي توفره ADM لتوسيع خطها الحالي من الأحماض العضوية منخفضة الكربون وتطوير جزيئات جديدة ومبتكرة لتحل محل المواد القائمة على الوقود الأحفوري الحالية.

المشهد التنافسي والشركات الرئيسية

تعد شركة Associated British Foods Plc، وJungbunzlauer Suisse AG، وNordfeed، وRoquette Freres SA، وBENEO GmbH، وInternational Nutritionals Ltd، وInterstarch Ukraine LLC، وAgrana Beteiligungs AG، وGrain St Laurent Inc، وArcher Daniels Midland Company من بين الشركات البارزة التي تم عرضها في تقرير سوق الأعلاف القائمة على الذرة والقمح.

- التحليل التاريخي (سنتان)، السنة الأساسية، التوقعات (7 سنوات) مع معدل النمو السنوي المركب

- تحليل PEST و SWOT

- حجم السوق والقيمة / الحجم - عالميًا وإقليميًا وقطريًا

- الصناعة والمنافسة

- مجموعة بيانات Excel

- Aircraft MRO Market

- MEMS Foundry Market

- Public Key Infrastructure Market

- Semiconductor Metrology and Inspection Market

- Asset Integrity Management Market

- Pressure Vessel Composite Materials Market

- Quantitative Structure-Activity Relationship (QSAR) Market

- Bioremediation Technology and Services Market

- 3D Mapping and Modelling Market

- Nurse Call Systems Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

الأسئلة الشائعة

Based on livestock, the poultry segment is the fastest-growing segment due to rising demand for high-quality and affordable poultry meat.

Benefits of corn and wheat in animal feed coupled with increase in livestock production are the major growth drivers of the corn and wheat-based feed market.

The major players operating in the global corn and wheat-based feed market are Associated British Foods Plc, Jungbunzlauer Suisse AG, Nordfeed, Roquette Freres SA, BENEO GmbH, International Nutritionals Ltd, Interstarch Ukraine LLC, Agrana Beteiligungs AG, Grain St Laurent Inc, and Archer Daniels Midland Company.

The growth of global aquaculture industry and rising awareness of benefits of corn and wheat-based feed for aquatic animals are expected to provide lucrative growth opportunities to the global corn and wheat-based feed market during the forecast period.

The corn and wheat-based feed bales segment held the largest revenue share of the corn and wheat-based feed market in 2022 due to massive corn production for animal feed application.

Asia Pacific held the largest corn and wheat-based feed market share due to presence of extensive production of corn and wheat-based feed in the region and presence of well-established animal feed industry.

Trends and growth analysis reports related to Food and Beverages : READ MORE..

The List of Companies - Corn and Wheat-Based Feed Market

- Associated British Foods Plc

- Jungbunzlauer Suisse AG

- Nordfeed

- Roquette Freres SA

- BENEO GmbH

- International Nutritionals Ltd

- Interstarch Ukraine LLC

- Agrana Beteiligungs AG

- Grain St Laurent Inc

- Archer Daniels Midland Company

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

احصل على عينة مجانية لهذا التقرير

احصل على عينة مجانية لهذا التقرير