رؤى السوق ووجهة نظر المحلل:

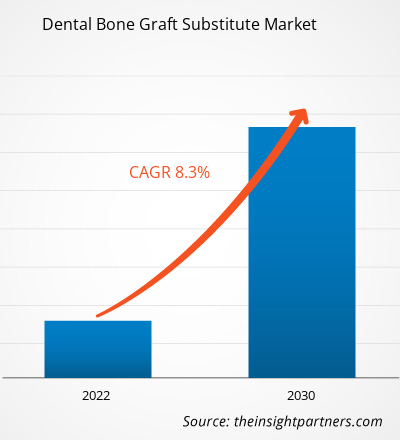

ينمو حجم سوق بدائل الكسب غير المشروع لعظام الأسنان بسرعة بسبب العدد المتزايد من أمراض الأسنان وتزايد حالات إجراءات طب الأسنان بسبب المظهر التجميلي. يعد الانتشار المتزايد لأمراض الأسنان وإدخال المبادرات الحكومية الداعمة فيما يتعلق ببدائل الكسب غير المشروع لعظام الأسنان من بين محركات النمو الأكثر ديمومة في سوق بدائل الكسب غير المشروع لعظام الأسنان. تُستخدم بدائل الطعوم العظمية أيضًا في إجراءات طب الأسنان التجميلية، مما يؤدي إلى وجود طلب ملحوظ على الإجراءات التجميلية، خاصة في البلدان ذات الدخل المرتفع.

محركات النمو والتحديات:

العبء المتزايد لأمراض اللثة وسرطان الفم. ، والطلب المتزايد على إجراءات تجميل الأسنان يدفع نمو سوق استبدال عظام الأسنان. أمراض الفم يمكن الوقاية منها إلى حد كبير. ومع ذلك، فإن هذه الأمراض تمثل مشكلات صحية كبيرة في العديد من البلدان وتؤثر على الأشخاص طوال حياتهم. تشمل العديد من مشكلات الأسنان الشائعة أمراض اللثة وتسوس الأسنان (تسوس الأسنان) وفقدان الأسنان. يؤدي الانتشار المتزايد لأمراض الأسنان إلى الحاجة إلى استبدال الأسنان، وتيجان الأسنان، والتأقلم، وجسور الأسنان. وفقًا لتقرير حالة صحة الفم العالمية (2022) الصادر عن منظمة الصحة العالمية (WHO)، يتأثر حوالي 3 من كل 4 أشخاص بسبب أمراض الفم على مستوى العالم، منهم حوالي 3.5 مليار شخص يعيشون في البلدان المتوسطة الدخل. بالإضافة إلى ذلك، يعاني حوالي 2 مليار شخص على مستوى العالم من تسوس الأسنان في الأسنان الدائمة، ويعاني حوالي 514 مليون طفل من تسوس الأسنان الأولية. إن معدل الانتشار المتزايد لمشاكل الأسنان مثل الأسنان الملتوية، وتراكب العضة، والمسافات بين الأسنان، واكتظاظ الأسنان يخلق الطلب على بديل التطعيم العظمي السني لعلاج مثل هذه المشاكل. على سبيل المثال، وفقًا لمراكز السيطرة على الأمراض والوقاية منها (CDC)، في الولايات المتحدة، يعاني حوالي 47.2٪ من البالغين فوق 30 عامًا من بعض أمراض اللثة، والتي تزداد مع تقدم العمر؛ وحوالي 70.1% من البالغين فوق سن 65 عامًا عانوا من أمراض اللثة في عام 2020. ويؤدي هذا العدد المتزايد من الأشخاص الذين يعانون من أمراض الأسنان إلى زيادة الطلب على بديل التطعيم العظمي للأسنان لعلاج سهل وسريع. لذلك، فإن الزيادة في انتشار أمراض الفم في جميع أنحاء العالم تعمل على تغذية نمو السوق.

من المتوقع أن تؤدي رقمنة طب الأسنان باستخدام تقنية CAD/CAM إلى جلب اتجاهات جديدة في السوق لاستبدال الطعوم العظمية للأسنان في السنوات القادمة.

تجزئة التقرير ونطاقه: تم إجراء تحليل سوق بدائل الكسب غير المشروع لعظام الأسنان من خلال النظر في نوع القطاع التالي والتطبيق والمستخدم النهائي والجغرافيا. يتم تقسيم السوق، حسب النوع، إلى طعم ذاتي، وطعم خيفي، وطعم أجنبي، وطعم عظمي اصطناعي، وغيرها. بناءً على التطبيق، يتم تقسيم السوق إلى الحفاظ على التجويف، وزيادة التلال، وتجديد اللثة، وتجديد العظام المزروعة، ورفع الجيوب الأنفية. يتم تقسيم السوق حسب المستخدم النهائي إلى المستشفيات وعيادات الأسنان وغيرها. جغرافيًا، ينقسم نطاق تقرير سوق بدائل الكسب غير المشروع للعظام بشكل أساسي إلى أمريكا الشمالية (الولايات المتحدة وكندا والمكسيك)، وأوروبا (إسبانيا، والمملكة المتحدة، وألمانيا، وفرنسا، وإيطاليا، وبقية أوروبا)، وآسيا والمحيط الهادئ. (كوريا الجنوبية، والصين، واليابان، والهند، وأستراليا، وبقية دول آسيا والمحيط الهادئ)، والشرق الأوسط وأفريقيا (جنوب أفريقيا، والمملكة العربية السعودية، والإمارات العربية المتحدة، وبقية دول الشرق الأوسط وأفريقيا)، وأمريكا الجنوبية والوسطى ( البرازيل والأرجنتين وبقية أمريكا الجنوبية والوسطى).

التحليل القطاعي:

يتم تقسيم سوق بدائل الطعوم العظمية السنية، بناءً على النوع، إلى طعم ذاتي، وطعم مميّز، وطعم أجنبي، وطعم عظمي اصطناعي، وغيرها. في عام 2022، استحوذ قطاع الطعم الذاتي على أكبر حصة سوقية لبدائل التطعيم العظمي للأسنان. من المتوقع أن يسجل قطاع طعم أجنبي أعلى معدل نمو سنوي مركب في سوق بدائل طعم عظام الأسنان خلال الفترة 2022-2030. عادة ما يتم الحصول على الطعوم الذاتية من مواقع خارج الفم وداخل الفم، مثل فرع الفك السفلي، أو ارتفاق الفك السفلي، أو الحافة المائلة الخارجية، أو الزند القريب، أو العرف الحرقفي، أو نصف القطر البعيد، للفرد الذي يخضع للعلاج، لأنها مصادر جيدة للعظام القشرية والإسفنجية. ترتبط الطعوم الذاتية بتكاليف جراحية أعلى وتنطوي على مخاطر جراحية كبيرة، على سبيل المثال، الالتهاب والنزيف المفرط والألم والعدوى، مما يحد من تطبيقها على عيوب العظام الأصغر. على الرغم من أن بدائل العظام الأخرى تستخدم بشكل روتيني لعلاج عيوب العظام السنخية الموضعية وترقيع العظام الفكية في تطبيقات طب الأسنان، إلا أن الطعوم الذاتية ذات الشكل الكتلي لا تزال تستخدم بشكل روتيني في إجراءات زيادة الحافة السنخية. تعتبر الطعوم الذاتية هي المادة المفضلة لإجراءات الزيادة المعقدة، مثل إعادة بناء درد الفك السفلي الخلفي، لأن عددًا قليلاً فقط من المواد البديلة للعظام يمكنها إنتاج حجم من العظام المشكلة حديثًا يمكن مقارنته بمواد الطعم الذاتي. الطعوم الأجنبية هي مواد زرع مشتقة من أنواع لا علاقة لها وراثيا بالمضيف. تعمل بدائل العظام الطبيعية على تعزيز إمكانات تكوين العظام والتوصيل العظمي والعظمي عن طريق خلق بيئة دقيقة مواتية لنمو العظام. يتم تعقيم معظم الطعوم المشتقة من الماشية ومعالجتها من أجل زرعها بشكل آمن في الأنسجة البشرية. يمكن تجفيف هذه الطعوم الطينية بالتجميد أو نزع المعادن منها وإزالة البروتين منها. عادةً ما يتم توزيع الطعوم الأجنبية فقط على شكل مصفوفة متكلسة. يتم حصاد الشعاب المرجانية Madrepore وMillepore ومعالجتها لتصبح حبيبات مشتقة من المرجان (CDG) وغيرها من الطعوم المرجانية. على الرغم من الآفاق الواعدة للعديد من مواد طعم أجنبي، لا تزال بعض القيود مرتبطة باستخدام بدائل العظام طعم أجنبي. وتشمل هذه المعدلات المتغيرة للارتشاف، ونقص الخلايا القابلة للحياة والمكونات البيولوجية، والحاجة إلى عمليات معالجة الأنسجة التي تسمح بالاحتفاظ بالخلايا العظمية.

يتم تقسيم سوق بدائل التطعيم العظمي السني، حسب التطبيق، إلى الحفاظ على السنخ، وزيادة التلال وتجديد اللثة وزراعة الأسنان وتجديد العظام ورفع الجيوب الأنفية. في عام 2022، استحوذ قطاع الحفاظ على المقابس على أكبر حصة في السوق ومن المتوقع أن يسجل أعلى معدل نمو سنوي مركب خلال الفترة 2022-2030.

ينقسم السوق، حسب المستخدم النهائي، إلى مستشفيات وعيادات طب الأسنان وغيرها. في عام 2022، استحوذ قطاع عيادات الأسنان على أكبر حصة سوقية لبدائل الطعوم العظمية للأسنان، ومن المتوقع أن يسجل أعلى معدل نمو سنوي مركب خلال الفترة 2022-2030.

سوق بدائل الطعوم العظمية للأسنان، حسب الفئة العمرية - 2022 و2030

تحليل إقليمي :

جغرافيًا، ينقسم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية والوسطى. تعد أمريكا الشمالية أكبر مساهم في نمو سوق بدائل عظام الأسنان العالمية. من المتوقع أن تظهر منطقة آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب في السوق خلال الفترة 2022-2030. لقد حدثت تغييرات كبيرة في ممارسة طب الأسنان على مدار العشرين عامًا الماضية في الولايات المتحدة. وفقًا لتقرير مركز السيطرة على الأمراض، فإن 1 من كل 4 (26٪) من البالغين في الولايات المتحدة يعانون من تسوس الأسنان غير المعالج. بالإضافة إلى ذلك، ما يقرب من نصف (~ 46٪) جميع البالغين الذين تتراوح أعمارهم بين 30 عامًا أو أكثر تظهر عليهم علامات أمراض اللثة، وهو مرض لثة حاد يؤثر على حوالي 9٪ من البالغين. علاوة على ذلك، توفر التطورات التكنولوجية في طب الأسنان العديد من المزايا لتسهيل عمل أطباء الأسنان ومستخدمي خدمات طب الأسنان التي أصبحت أكثر تطلبًا من حيث الجماليات.

تطورات الصناعة والفرص المستقبلية:

توقعات سوق بدائل التطعيم العظمي للأسنان هي تم تقديرها على أساس مختلف نتائج البحوث الثانوية والأولية مثل منشورات الشركة الرئيسية وبيانات الجمعية وقواعد البيانات. فيما يلي استراتيجيات اللاعبين الرئيسيين العاملين في السوق:

- في أبريل 2023، أعلنت شركة ZimVie Inc. عن إطلاق منتجين، RegeneOss CC Allograft Particle وRegeneOss Bone Graft Plug. أدى إطلاق هذه المنتجات إلى توسيع مجموعة المواد الحيوية الخاصة بشركة ZimVie, Inc. والمخصصة لملء تجاويف الاستخراج وعيوب اللثة. المنتجات متاحة تجاريًا في أمريكا الشمالية. المناظر الطبيعية التنافسية والشركات الرئيسية: Dentsply Sirona Inc، Dentium Co Ltd، Geistlich Pharma AG، ZimVie Inc، Keystone Dental Inc، Straumann Holding AG، Medtronic Plc، BioHorizons Inc، MEDOSIS، و تعد شركة LifeNet Health Inc من بين اللاعبين البارزين الذين تم ذكرهم في تقرير سوق بدائل ترقيع عظام الأسنان. بالإضافة إلى ذلك، تمت دراسة وتحليل العديد من اللاعبين الآخرين أثناء الدراسة للحصول على نظرة شاملة للسوق ونظامه البيئي. تركز هذه الشركات على التوسعات الجغرافية وإطلاق المنتجات الجديدة لتلبية الطلب المتزايد من المستهلكين في جميع أنحاء العالم وزيادة نطاق منتجاتها في المحافظ المتخصصة. إن وجودهم العالمي يسمح لهم بخدمة قاعدة كبيرة من العملاء، وبالتالي تسهيل التوسع في السوق.

- التحليل التاريخي (سنتان)، السنة الأساسية، التوقعات (7 سنوات) مع معدل النمو السنوي المركب

- تحليل PEST و SWOT

- حجم السوق والقيمة / الحجم - عالميًا وإقليميًا وقطريًا

- الصناعة والمنافسة

- مجموعة بيانات Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

الأسئلة الشائعة

The dental bone graft substitute market, based on type, is segmented into autograft, allograft, xenograft, synthetic bone graft, and others. In 2022, the autograft segment held the largest dental bone graft substitute market share. The xenograft segment is expected to record the highest CAGR of the dental bone graft substitute market during 2022–2030. The dental bone graft substitute market, by application, is segmented into socket preservation, ridge augmentation, periodontal dental regeneration, implant bone regeneration, and sinus lift. In 2022, the socket preservation segment held the largest dental bone graft substitute market share and is anticipated to record the highest CAGR during 2022–2030. The dental bone graft substitute market, by end user, is segmented into hospital, dental clinics, and others. In 2022, the dental clinics segment held the largest dental bone graft substitute market share and is expected to record the highest CAGR during 2022–2030.

The dental bone graft substitute market majorly consists of the players such Dentsply Sirona Inc, Dentium Co Ltd, Geistlich Pharma AG, ZimVie Inc, Keystone Dental Inc, Straumann Holding AG, Medtronic Plc, BioHorizons Inc, MEDOSIS, and LifeNet Health Inc

A dental bone graft is necessary when bone loss has occurred in the jaw. This procedure is commonly performed prior to dental implant placement or when bone loss is negatively affecting neighboring teeth. A dental bone graft adds volume and density to jaw in areas where bone loss has occurred. The bone graft material may be taken from own body (autogenous), or it may be purchased from a human tissue bank (allograft) or an animal tissue bank (xenograft). In some instances, the bone graft material may be synthetic (alloplast). The dental bone graft substitute market size is growing rapidly due to increasing number of dental diseases and growing instances of dental procedures due to cosmetic appearance. The increasing prevalence of dental diseases and the introduction of supportive government initiatives regarding the dental bone graft substitutes are among the most enduring growth drivers of the dental bone graft substitute market.

Based on geography, the dental bone graft substitute market is segmented into North America (the US, Canada, and Mexico), Europe (the UK, Germany, France, Italy, Spain, and the Rest of Europe), Asia Pacific (China, Japan, India, South Korea, Australia, and the Rest of Asia Pacific), the Middle East & Africa (the UAE, Saudi Arabia, South Africa, and Rest of the Middle East & Africa), and South & Central America (Brazil, Argentina, and the Rest of South & Central America). North America is the largest contributor to the growth of the global dental bone graft substitute market. Asia Pacific is expected to register the highest CAGR in the dental bone graft substitute market during 2022–2030.

The increasing burden of periodontal diseases and oral cancer, and the growing demand for dental cosmetic procedures bolster the dental bone graft substitute market size. However, the limitations and misconceptions associated with reimbursement policies hinder the dental bone graft substitute market growth.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies - Dental Bone Graft Substitute Market

- Dentsply Sirona Inc

- Dentium Co Ltd

- Geistlich Pharma AG

- ZimVie Inc

- Keystone Dental Inc

- Straumann Holding AG

- Medtronic Plc

- BioHorizons Inc

- MEDOSIS

- LifeNet Health Inc

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

احصل على عينة مجانية لهذا التقرير

احصل على عينة مجانية لهذا التقرير