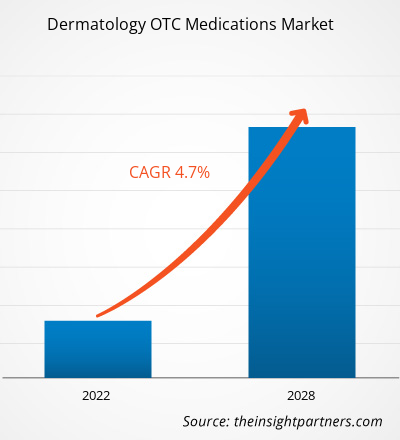

[تقرير بحثي] من المتوقع أن ينمو سوق الأدوية الجلدية المتاحة دون وصفة طبية من 15،456.63 مليون دولار أمريكي في عام 2021 إلى 21،313.40 مليون دولار أمريكي بحلول عام 2028؛ ومن المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 4.7٪ من عام 2021 إلى عام 2028.

تُباع أدوية الأمراض الجلدية التي لا تستلزم وصفة طبية مباشرة للمستهلك دون وصفة طبية من أخصائي الرعاية الصحية، على عكس الأدوية التي تستلزم وصفة طبية، والتي لا يجوز بيعها إلا للمستهلكين الذين يمتلكون وصفة طبية صالحة. يتم اختيار الأدوية التي لا تستلزم وصفة طبية من قبل هيئة تنظيمية لضمان احتوائها على مكونات آمنة وفعالة عند استخدامها دون رعاية طبية. عادة ما يتم تنظيم الأدوية التي لا تستلزم وصفة طبية وفقًا للمكونات الصيدلانية النشطة (API) بدلاً من المنتجات النهائية. من خلال تنظيم المكونات الصيدلانية النشطة بدلاً من تركيبات الأدوية المحددة، تسمح الحكومات للمصنعين بحرية صياغة المكونات، أو مجموعات المكونات، في خلطات خاصة.

يتم تقسيم سوق الأدوية الجلدية المتاحة دون وصفة طبية بناءً على نوع المنتج وطريقة الإعطاء والمؤشر وقناة التوزيع والجغرافيا. من حيث الجغرافيا، يتم تقسيم السوق على نطاق واسع إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية والوسطى. يقدم التقرير رؤى وتحليلات متعمقة للسوق، مع التركيز على معايير مثل اتجاهات السوق والتقدم التكنولوجي وديناميكيات السوق، إلى جانب تحليل المشهد التنافسي للاعبين الرائدين في السوق في العالم.

قم بتخصيص هذا التقرير ليناسب متطلباتك

ستحصل على تخصيص لأي تقرير - مجانًا - بما في ذلك أجزاء من هذا التقرير، أو تحليل على مستوى الدولة، وحزمة بيانات Excel، بالإضافة إلى الاستفادة من العروض والخصومات الرائعة للشركات الناشئة والجامعات

سوق الأدوية المتاحة دون وصفة طبية للأمراض الجلدية:

- احصل على أهم اتجاهات السوق الرئيسية لهذا التقرير.ستتضمن هذه العينة المجانية تحليلاً للبيانات، بدءًا من اتجاهات السوق وحتى التقديرات والتوقعات.

رؤى السوق

ارتفاع معدل انتشار مشاكل الجلد يدفع سوق الأدوية المتاحة دون وصفة طبية للأمراض الجلدية إلى النمو

من المتوقع أن يؤدي ارتفاع معدل انتشار مشاكل الجلد وارتفاع دخل الطبقة المتوسطة إلى تعزيز نمو السوق العالمية. ومع ذلك، فإن الاستخدام غير المناسب للأدوية التي لا تستلزم وصفة طبية يقيد نمو سوق أدوية الأمراض الجلدية التي لا تستلزم وصفة طبية. مشاكل الجلد، مثل التصبغ والتجاعيد والثنيات وحب الشباب وندبات الحروق، شائعة بين الناس. وفقًا للأكاديمية الأمريكية للأمراض الجلدية (AADA)، فإن حب الشباب هو أكثر حالات الجلد شيوعًا في الولايات المتحدة، حيث يصيب حوالي 50 مليون أمريكي سنويًا. بالإضافة إلى ذلك، يعاني حوالي 85٪ من الأشخاص الذين تتراوح أعمارهم بين 12 و 24 عامًا من مشاكل حب الشباب البسيطة. تجاوزت التكاليف المرتبطة بعلاج حب الشباب وفقدان الإنتاجية بين أولئك الذين يتلقون علاج حب الشباب حوالي 1.2 مليار دولار أمريكي في عام 2013؛ كان أكثر من 5.1 مليون شخص، معظمهم من الأطفال والشباب، يسعون للحصول على علاج طبي لحب الشباب في نفس العام. علاوة على ذلك، يصاب 1 من كل 10 أشخاص بالتهاب الجلد التأتبي، ويؤثر على ما يصل إلى 25٪ من الأطفال و2-3٪ من البالغين، وفقًا للأكاديمية الأمريكية للأمراض الجلدية. في عام 2021، وفقًا لاستطلاع أجرته شركة Dermstore مع 2000 امرأة في جميع أنحاء الولايات المتحدة، بدأت الشابات في استخدام المنتجات لتقليل علامات الشيخوخة في وقت أبكر بكثير من النساء الأكبر سنًا. علاوة على ذلك، صنفت المفوضية الأوروبية أمراض الجلد على أنها رابع أكثر أسباب الأمراض البشرية شيوعًا. أصبح حب الشباب أكثر انتشارًا في العديد من البلدان. تُستخدم أدوية الأمراض الجلدية التي لا تستلزم وصفة طبية على نطاق واسع في علاج حب الشباب. يعد فهم خصائص عبء حب الشباب أمرًا بالغ الأهمية لتطوير علاجات فعالة ومستهدفة لمكافحة حب الشباب. وفقًا لدراسة العبء العالمي للأمراض لعام 2019، تم الإبلاغ عن 117.4 مليون حالة إصابة بحب الشباب، و231.2 مليون حالة شائعة، و5 ملايين سنة عمر معدلة حسب الإعاقة (DALYs) في جميع أنحاء العالم، وهو ما يمثل زيادة بنسبة 48٪ منذ عام 1990.

يساهم الوعي المتزايد بأمراض الجلد بشكل كبير في نمو السوق

تؤثر الأمراض الجلدية بشكل كبير على جودة حياة الناس في البلدان النامية، مما يؤدي إلى انخفاض الإنتاجية في العمل والمدرسة والتمييز بسبب التشوهات. كما يمكن أن تشير التغيرات في الجلد إلى وجود اضطرابات أكثر خطورة تتطلب العلاج. في السابق، كان المسؤولون الصحيون يتجاهلون مثل هذه الأمراض أو يعطونها أهمية قليلة لأنها لا تهدد الحياة في معظم الحالات، ونادراً ما يتم رؤيتها في مراكز الرعاية الصحية.

يتعين على المراكز الصحية الوطنية والدولية في الوقت الحالي تدريب العاملين في مجال الرعاية الصحية في البلدان النامية لتحسين تشخيص وعلاج الأمراض الجلدية.

أطلقت الأكاديمية الأمريكية للأمراض الجلدية (AAD) العديد من برامج التوعية العامة لتحسين مظهر الجلد والشعر والأظافر. على سبيل المثال، أكتوبر هو شهر التوعية بالإكزيما، وتقدم الأكاديمية الأمريكية للأمراض الجلدية معلومات معتمدة من أطباء الجلدية لمساعدة الناس على فهم وإدارة الإكزيما بشكل أفضل. أصبحت خيارات تمويل جمعية الجلد الأمريكية (ASA) لعام 2021 متاحة الآن لدعم الباحثين والأطباء المتميزين في الأمراض الجلدية. على مدار السنوات الـ 34 الماضية، دعمت جمعية الجلد الأمريكية مئات المنح التي أسفرت عن اختراقات جلدية مهمة وزيادة الوعي والمعرفة بحالات الجلد. وبالتالي، فإن الوعي المتزايد بأمراض الجلد يدعم نمو سوق أدوية الأمراض الجلدية التي لا تستلزم وصفة طبية.

رؤى حول نوع المنتج

بناءً على نوع المنتج، يتم تقسيم سوق الأدوية العالمية التي لا تستلزم وصفة طبية للأمراض الجلدية إلى أقراص وكبسولات وجل وكريمات ومراهم وغيرها. احتل قطاع الكريمات والمراهم الحصة الأكبر من السوق في عام 2021. ومع ذلك، من المتوقع أن يسجل قطاع الأقراص والكبسولات أعلى معدل نمو سنوي مركب خلال الفترة المتوقعة.

رؤى حول مسار الإدارة

بناءً على طريق الإدارة، ينقسم سوق أدوية الأمراض الجلدية التي لا تستلزم وصفة طبية إلى موضعية وفموية. استحوذ القطاع الموضعي على حصة أكبر من السوق في عام 2021؛ ومع ذلك، من المتوقع أن يسجل القطاع الفموي معدل نمو سنوي مركب أعلى خلال الفترة المتوقعة.

مؤشرات الرؤية

بناءً على المؤشرات، يتم تقسيم سوق أدوية الأمراض الجلدية التي لا تستلزم وصفة طبية إلى التهاب الجلد وحب الشباب والصدفية وتبييض الجلد والأمراض الفطرية والثآليل وغيرها. احتل قطاع حب الشباب الحصة الأكبر من السوق في عام 2021؛ ومن المتوقع أن يسجل أعلى معدل نمو سنوي مركب خلال الفترة المتوقعة.

رؤى حول قنوات التوزيع

بناءً على قناة التوزيع، ينقسم سوق أدوية الأمراض الجلدية التي لا تستلزم وصفة طبية إلى توزيع عبر الإنترنت وتوزيع خارج الشبكة. استحوذ قطاع التوزيع خارج الشبكة على حصة أكبر من السوق في عام 2021؛ ومع ذلك، من المتوقع أن يسجل قطاع التوزيع عبر الإنترنت معدل نمو سنوي مركب أعلى خلال فترة التوقعات. علاوة على ذلك، ينقسم قطاع التوزيع خارج الشبكة إلى صيدليات التجزئة والمستشفيات والأسواق الكبرى والهايبر ماركت. استحوذ قطاع صيدليات التجزئة والمستشفيات على حصة أكبر من السوق في عام 2021.

تعد عمليات إطلاق المنتجات والاندماج والاستحواذ من بين الاستراتيجيات التي يتبناها اللاعبون العاملون في سوق الأدوية المتاحة دون وصفة طبية للأمراض الجلدية على مستوى العالم. وفيما يلي بعض التطورات الرئيسية الأخيرة في المنتجات:

في أغسطس 2020، أعلنت شركة Perrigo Company plc، وهي شركة عالمية رائدة في توفير منتجات العناية الذاتية عالية الجودة وبأسعار معقولة، أنها استحوذت على ثلاث علامات تجارية للعناية بالبشرة وعلاج تساقط الشعر في شرق أوروبا (Emolium و Iwostin و Loxon) من شركة Sanofi.

في أبريل 2018، أعلنت شركة Sol-Gel Technologies Ltd. وهي شركة متخصصة في الأمراض الجلدية في المرحلة السريرية وتركز على تحديد وتطوير وتسويق منتجات الأدوية الموضعية ذات العلامات التجارية والعامة لعلاج أمراض الجلد، أنها تعاونت مع شركة Perrigo Israel، وهي شركة تابعة لشركة Perrigo Company plc، لتطوير وتصنيع وتسويق مرشح منتج عام.

لقد أحدث جائحة كوفيد-19 عبئًا كبيرًا على صناعة الرعاية الصحية على مستوى العالم. ومع تعافي العالم ببطء، لن تكون الطريقة التي تُدار بها الأعمال كما كانت أبدًا. لقد غيّر كوفيد-19 المشهد المؤسسي بشكل عام. لقد تكبدت العديد من الشركات خسائر فادحة في الربع الأخير من عام 2019 وأثرت سلبًا على الربعين الأول والثاني من عام 2020. من المرجح أن تؤدي أنشطة البحث والتطوير لتحديد تهديد فيروس سارس-كوف-2 على المرضى الذين يعانون من إبطاء نمو سوق أدوية الأمراض الجلدية التي لا تستلزم وصفة طبية. وبالتالي، كان تأثير جائحة كوفيد-19 على سوق أدوية الأمراض الجلدية التي لا تستلزم وصفة طبية فوريًا وجذريًا. انخفض الطلب على أدوية الأمراض الجلدية التي لا تستلزم وصفة طبية بسبب تفشي كوفيد-19، حيث تحول تركيز الرعاية الصحية نحو إنقاذ الأرواح. يتسبب جائحة كوفيد-19 في حدوث اضطرابات هائلة في سلاسل التوريد العالمية وأسواق المستهلكين والاقتصاد العالمي. نتيجة للتدابير التي تنفذها الحكومات في جميع أنحاء العالم، هناك خطر حدوث انخفاض مؤقت وكبير في الطلب على أدوية الأمراض الجلدية التي لا تستلزم وصفة طبية. وبالتالي، أثر الوباء سلبًا على سوق أدوية الأمراض الجلدية المتاحة دون وصفة طبية.

أدوية الأمراض الجلدية المتاحة دون وصفة طبية – تقسيم السوق

يتم تقسيم سوق الأدوية الجلدية العالمية التي لا تستلزم وصفة طبية على أساس النوع والتكنولوجيا والخدمات والجغرافيا. بناءً على نوع المنتج، تم تقسيم السوق إلى أقراص وكبسولات وجل وكريمات ومراهم وغيرها. بناءً على طريق الإدارة، يتم تقسيم سوق الأدوية الجلدية التي لا تستلزم وصفة طبية إلى موضعية وفموية. بناءً على المؤشرات، يتم تقسيم سوق الأدوية الجلدية التي لا تستلزم وصفة طبية إلى التهاب الجلد وحب الشباب والصدفية وتبييض الجلد والأمراض الفطرية والثآليل وغيرها. بناءً على قناة التوزيع، يتم تقسيم السوق إلى توزيع عبر الإنترنت وتوزيع غير متصل بالإنترنت. يتم تقسيم سوق الأدوية الجلدية التي لا تستلزم وصفة طبية، حسب الجغرافيا، على نطاق واسع إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية والوسطى.

رؤى إقليمية حول سوق الأدوية المتاحة دون وصفة طبية للأمراض الجلدية

لقد قام المحللون في Insight Partners بشرح الاتجاهات والعوامل الإقليمية المؤثرة على سوق أدوية الأمراض الجلدية المتاحة دون وصفة طبية طوال فترة التوقعات بشكل شامل. يناقش هذا القسم أيضًا قطاعات سوق أدوية الأمراض الجلدية المتاحة دون وصفة طبية والجغرافيا في جميع أنحاء أمريكا الشمالية وأوروبا ومنطقة آسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية والوسطى.

- احصل على البيانات الإقليمية المحددة لسوق الأدوية المتاحة دون وصفة طبية للأمراض الجلدية

نطاق تقرير سوق الأدوية المتاحة دون وصفة طبية للأمراض الجلدية

| سمة التقرير | تفاصيل |

|---|---|

| حجم السوق في عام 2021 | 15.46 مليار دولار أمريكي |

| حجم السوق بحلول عام 2028 | 21.31 مليار دولار أمريكي |

| معدل النمو السنوي المركب العالمي (2021 - 2028) | 4.7% |

| البيانات التاريخية | 2019-2020 |

| فترة التنبؤ | 2022-2028 |

| القطاعات المغطاة | حسب نوع المنتج

|

| المناطق والدول المغطاة | أمريكا الشمالية

|

| قادة السوق وملفات تعريف الشركات الرئيسية |

|

كثافة اللاعبين في السوق: فهم تأثيرها على ديناميكيات الأعمال

يشهد سوق الأدوية المتاحة دون وصفة طبية للأمراض الجلدية نموًا سريعًا، مدفوعًا بالطلب المتزايد من جانب المستخدم النهائي بسبب عوامل مثل تفضيلات المستهلكين المتطورة والتقدم التكنولوجي والوعي المتزايد بفوائد المنتج. ومع ارتفاع الطلب، تعمل الشركات على توسيع عروضها والابتكار لتلبية احتياجات المستهلكين والاستفادة من الاتجاهات الناشئة، مما يؤدي إلى زيادة نمو السوق.

تشير كثافة اللاعبين في السوق إلى توزيع الشركات أو المؤسسات العاملة في سوق أو صناعة معينة. وهي تشير إلى عدد المنافسين (اللاعبين في السوق) الموجودين في مساحة سوق معينة نسبة إلى حجمها أو قيمتها السوقية الإجمالية.

الشركات الرئيسية العاملة في سوق الأدوية الجلدية التي لا تستلزم وصفة طبية هي:

- شركات بوش الصحية المحدودة

- شركة بيريجو المحدودة

- شركة باير ايه جي

- شركة فياتريس

- شركة جونسون آند جونسون للخدمات المحدودة

إخلاء المسؤولية : الشركات المذكورة أعلاه ليست مرتبة بأي ترتيب معين.

- احصل على نظرة عامة على أهم اللاعبين الرئيسيين في سوق الأدوية التي لا تستلزم وصفة طبية للأمراض الجلدية

نبذة عن الشركة

- شركات بوش الصحية المحدودة

- شركة بيريجو المحدودة

- شركة باير ايه جي

- شركة فياتريس

- شركة جونسون آند جونسون للخدمات المحدودة

- ليو فارما ايه/اس

- شركة جلاكسو سميث كلاين المحدودة.

- جالديرما

- مختبرات الدكتور ريدي

- شركة أسيلا للأدوية المحدودة

- التحليل التاريخي (سنتان)، السنة الأساسية، التوقعات (7 سنوات) مع معدل النمو السنوي المركب

- تحليل PEST و SWOT

- حجم السوق والقيمة / الحجم - عالميًا وإقليميًا وقطريًا

- الصناعة والمنافسة

- مجموعة بيانات Excel

- Hair Wig Market

- Medical Second Opinion Market

- Procedure Trays Market

- Pressure Vessel Composite Materials Market

- Mail Order Pharmacy Market

- Space Situational Awareness (SSA) Market

- Electronic Shelf Label Market

- Saudi Arabia Drywall Panels Market

- Hydrolyzed Collagen Market

- Water Pipeline Leak Detection System Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

الأسئلة الشائعة

The dermatology OTC medications market majorly consists of the players such as, Bausch Health Companies Inc.; Perrigo Company plc; Bayer AG; Viatris Inc.; Johnson and Johnson Services, Inc.; LEO Pharma A/S; GlaxoSmithKline plc.; Galderma; Dr. Reddy's Laboratories; and Acella Pharmaceuticals, LLC.

Dermatology OTC medicines are directly sold by pharmacies and drug stores without the prescription from the physicians, as opposed to the drugs prescribed and maybe only sold to consumers who hold a valid prescription.

Several factors are believed to affect dermatology OTC medications market in the coming years. Factors such as high prevalence of skin problems and rising income of middle-class population are expected to boost the dermatology OTC medications market. However, the market is likely to get impacted by inappropriate use of OTC medications during the forecast period.

The global dermatology OTC medications market-based product type, market is categorized into tablets & capsules, gels, creams & ointments, and others. The creams and ointments segment held the largest share of the market in 2021. However, the tablets and capsules segment is anticipated to register the highest CAGR during the forecast period.

The global dermatology OTC medications market is segmented into North America, Europe, Asia Pacific, Middle East & Africa, and South & Central America. The US holds the largest share of the market in this region. The market growth in the country is attributed to the increase in skin abnormalities and the rise of availability of medication for dermatology over the counter (OTC) in the region.

The Asia Pacific region is expected to account for the fastest growth in the dermatology OTC medications market. In Japan, India and South Korea, the market is expected to grow owing to the ongoing research activities related to dermatology OTC products in the region.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies - Dermatology OTC Medications Market

- Bausch Health Companies Inc.

- Perrigo Company plc

- Bayer AG

- Viatris Inc.

- Johnson and Johnson Services, Inc.

- LEO Pharma A/S

- GlaxoSmithKline plc.

- Galderma

- Dr. Reddy's Laboratories

- Acella Pharmaceuticals, LLC

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

احصل على عينة مجانية لهذا التقرير

احصل على عينة مجانية لهذا التقرير