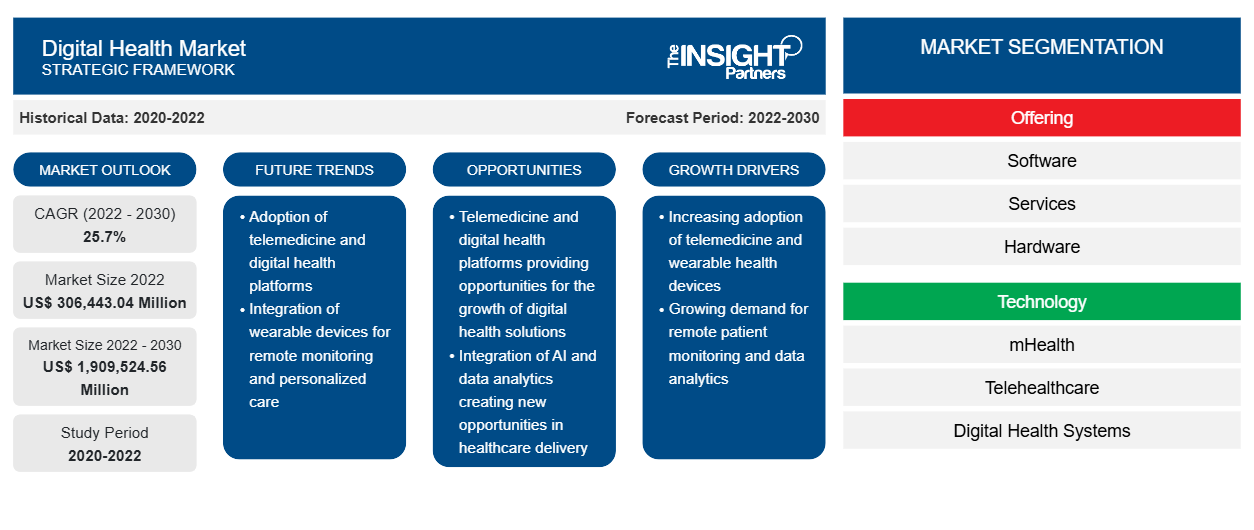

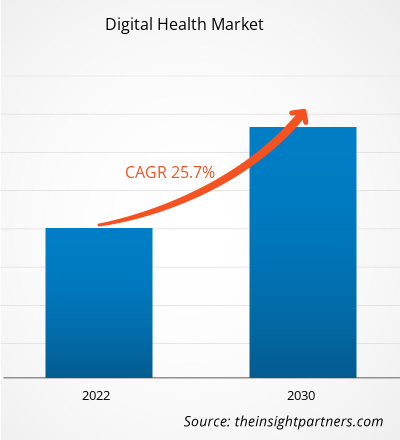

[تقرير بحثي] من المتوقع أن ينمو سوق الصحة الرقمية من 306،443.04 مليون دولار أمريكي في عام 2022 إلى 1،909،524.56 مليون دولار أمريكي بحلول عام 2030؛ ومن المتوقع أن يسجل السوق معدل نمو سنوي مركب بنسبة 25.7٪ من عام 2022 إلى عام 2030.

وجهة نظر المحلل:

يمكن أن تساعد توقعات سوق الصحة الرقمية أصحاب المصلحة في هذا السوق في التخطيط لاستراتيجيات النمو الخاصة بهم. تعمل عوامل مثل نمو سوق الصحة الرقمية على زيادة الاتصال بالإنترنت وانتشار الأجهزة الذكية، وارتفاع الدعم التنظيمي الحكومي ومبادرات السياسة، والتطور التكنولوجي في البنية التحتية لتكنولوجيا المعلومات في الرعاية الصحية على دفع نمو سوق الصحة الرقمية. ومع ذلك، فإن المخاوف المتعلقة بالسلامة المرتبطة بانتهاكات البيانات والخصوصية تعيق نمو السوق.

تتضمن الصحة الرقمية استخدام تكنولوجيا المعلومات والاتصالات في صناعة الرعاية الصحية لإدارة الأمراض المزمنة عن بعد. يشمل سوق الصحة الرقمية الصحة المتنقلة (mHealth)، والأجهزة القابلة للارتداء، والرعاية الصحية عن بعد والطب عن بعد، وتكنولوجيا المعلومات الصحية (IT)، والطب المخصص. تقدم خدمات مختلفة للمستهلكين، بما في ذلك التعرف المبكر على الأمراض المهددة للحياة وإدارة الأمراض المزمنة. ستؤثر الفوائد التي تقدمها الصحة الرقمية بشكل إيجابي على حجم سوق الصحة الرقمية

رؤى السوق:

زيادة الدعم التنظيمي الحكومي والمبادرات السياسية لتعزيز نمو سوق الصحة الرقمية

إن الدعم التنظيمي والمبادرات الحكومية أمر بالغ الأهمية في تشكيل وتعزيز الصحة الرقمية. وتشمل هذه الجهود سياسات ولوائح وآليات تمويل ومبادرات استراتيجية مختلفة لتحسين تبني حلول الصحة الرقمية وتكاملها وفعاليتها. على سبيل المثال، تتصور الوكالة الأمريكية للتنمية الدولية (USAID) استخدام التقنيات الرقمية لتمكين الأفراد من الوصول إلى المعلومات والخدمات الحيوية، مما يؤدي إلى حياة صحية ومزدهرة. وقد صممت الوكالة إرشادات سياسية مخصصة، "رؤية للعمل في الصحة الرقمية"، والتي توجه استثماراتها في التقنيات الرقمية التي تدعم البرامج الصحية في البلدان الشريكة. وبالمثل، في عام 2022، أطلقت حكومة الهند مهمة أيوشمان بهارات للصحة الرقمية (ABDM) لإنشاء نظام بيئي صحي رقمي. وبالمثل، في أكتوبر 2021، استثمرت الحكومة الفرنسية أكثر من 650 مليون دولار أمريكي لتعزيز البنية التحتية الوطنية للصحة الرقمية.

علاوة على ذلك، تُعرِّف منظمة الصحة العالمية الصحة الرقمية بأنها "تطبيق تكنولوجيا المعلومات والاتصالات على الصحة" في استراتيجيتها الوطنية للصحة الإلكترونية أو مجموعة أدوات الصحة الرقمية. ووفقًا لمنظمة الصحة العالمية، في عام 2020، تلقى أكثر من 75% من مقدمي الخدمات المؤهلين و90% من المستشفيات المؤهلة أموالًا للمشاركة في البرنامج الحكومي الذي يشجع المستشفيات على السماح للمرضى بعرض معلوماتهم الصحية وتنزيلها ونقلها. في مايو 2020، اقترحت الحكومة الفيدرالية الأمريكية الخطة الاستراتيجية الفيدرالية لتكنولوجيا المعلومات الصحية 2020-2025 لإلزام مقدمي الرعاية الصحية باستخدام السجلات الصحية الإلكترونية.

وبالتالي فإن العوامل المذكورة أعلاه سوف تسهل توسيع حصة سوق الصحة الرقمية

قم بتخصيص هذا التقرير ليناسب متطلباتك

ستحصل على تخصيص لأي تقرير - مجانًا - بما في ذلك أجزاء من هذا التقرير، أو تحليل على مستوى الدولة، وحزمة بيانات Excel، بالإضافة إلى الاستفادة من العروض والخصومات الرائعة للشركات الناشئة والجامعات

سوق الصحة الرقمية:

- احصل على أهم اتجاهات السوق الرئيسية لهذا التقرير.ستتضمن هذه العينة المجانية تحليلاً للبيانات، بدءًا من اتجاهات السوق وحتى التقديرات والتوقعات.

تقسيم التقرير ونطاقه:

تم إجراء "تحليل سوق الصحة الرقمية" من خلال النظر في القطاعات التالية: العروض والتكنولوجيا والتطبيق والمستخدم النهائي.

اليتم تقسيم سوق الصحة الرقمية العالمية على أساس العرض،تكنولوجيا،طلب،المستخدم النهائي والجغرافيا.يتم تقسيم سوق الصحة الرقمية، من حيث العرض، إلى برمجيات وخدمات وأجهزة.يتم تقسيم سوق الصحة الرقمية، حسب التكنولوجيا، إلى الصحة المتنقلة والرعاية الصحية عن بعد وأنظمة الصحة الرقمية وغيرها. يتم تقسيم سوق الصحة الرقمية، حسب التطبيق، إلىإدارة الأمراض المزمنة، والصحة السلوكية، والصحة واللياقة البدنية، وغيرها. يتم تقسيم سوق الصحة الرقمية، حسب المستخدم النهائي، إلى المستشفيات والعيادات، والمرضى والمستهلكين، وغيرهم. احتلت المستشفيات والعيادات أكبر حصة في سوق الصحة الرقمية.

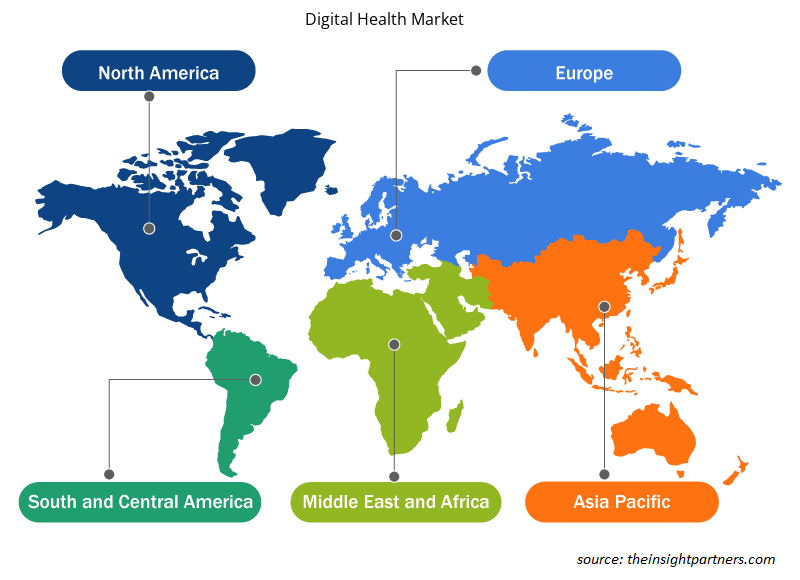

من الناحية الجغرافية، تم تقسيم تقرير سوق الصحة الرقمية العالمية إلى أمريكا الشمالية (الولايات المتحدة وكندا والمكسيك)، وأوروبا (ألمانيا وفرنسا وإيطاليا والمملكة المتحدة وإسبانيا وبقية أوروبا)، وآسيا والمحيط الهادئ (الصين واليابان والهند وأستراليا وكوريا الجنوبية وبقية آسيا والمحيط الهادئ)، والشرق الأوسط وأفريقيا (جنوب أفريقيا والمملكة العربية السعودية والإمارات العربية المتحدة وبقية الشرق الأوسط وأفريقيا)، وأمريكا الجنوبية والوسطى (البرازيل والأرجنتين وبقية أمريكا الجنوبية والوسطى).

رؤى قائمة على العرض

يتم تقسيم سوق الصحة الرقمية، بناءً على العرض، إلىالبرمجيات والخدمات والأجهزة. استحوذ قطاع الخدمات على أكبر حصة سوقية في عام 2022 ومن المتوقع أن يسجل أعلى معدل نمو سنوي مركب خلال الفترة 2022-2030.

رؤى مبنية على التكنولوجيا

ينقسم سوق الصحة الرقمية، حسب التكنولوجيا، إلى الصحة عبر الهاتف المحمول والرعاية الصحية عن بعد وأنظمة الصحة الرقمية وغيرها. وقد احتل قطاع الصحة عبر الهاتف المحمول الحصة الأكبر في السوق في عام 2022. ومن المتوقع أن ينمو قطاع الرعاية الصحية عن بعد بشكل أسرع من عام 2022 إلى عام 2030.

الرؤية القائمة على التطبيق

ينقسم سوق الصحة الرقمية، حسب التطبيق، إلى إدارة الأمراض المزمنة ، والصحة السلوكية، والصحة واللياقة البدنية، وغيرها. في عام 2022، احتل قطاع إدارة الأمراض المزمنة الحصة الأكبر في السوق.

رؤى تعتمد على المستخدم النهائي

بناءً على المستخدمين النهائيين، يتم تقسيم سوق الصحة الرقمية إلى المستشفيات والعيادات والمرضى والمستهلكين وغيرهم.استحوذ قطاع المستشفيات والعيادات على أكبر حصة في السوق في عام 2022.

التحليل الإقليمي:

على أساس الجغرافيا، يتم تقسيم سوق الصحة الرقمية العالمية إلى منطقة آسيا والمحيط الهادئ، وأوروبا، والشرق الأوسط وأفريقيا، وأمريكا الشمالية، وأمريكا الجنوبية والوسطى.في عام 2022، استحوذت أمريكا الشمالية على أكبر حصة من السوق العالمية. ومن المتوقع أن تسجل منطقة آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب من عام 2022 إلى عام 2030.

تنقسم سوق الصحة الرقمية في أمريكا الشمالية إلى الولايات المتحدة وكندا والمكسيك. إن التحول في الرعاية الصحية الرقمية والاعتماد المتزايد على حلول الرعاية الصحية الذكية، بما في ذلك التقنيات المختلفة مثل تطبيقات الهاتف المحمول والأجهزة الذكية القابلة للارتداء وخدمات الصحة الإلكترونية مثل السجلات الطبية الإلكترونية وخدمات الطب عن بعد، والتي تسمح بمراقبة المريض عن بعد، هي العوامل الرئيسية التي تدفع السوق إلى الأمام. كما تساعد عوامل أخرى مثل إدخال تقنيات البرمجيات المتقدمة في الرعاية الصحية، وزيادة عدد المستشفيات، وتنفيذ السياسات الحكومية الاستراتيجية في تعزيز سوق الصحة الرقمية.

الولايات المتحدة هي أكبر مساهم في سوق الصحة الرقمية في أمريكا الشمالية والعالم. في سبتمبر 2020، أطلقت إدارة الغذاء والدواء الأمريكية (FDA) مركز التميز للصحة الرقمية. يعد هذا التأسيس خطوة مهمة نحو التزام الوكالة بتعزيز تقدم تكنولوجيا الصحة الرقمية. ويشمل ذلك أجهزة الصحة المحمولة، والبرمجيات كجهاز طبي (SaMD)، والأجهزة القابلة للارتداء المستخدمة كأجهزة طبية، والتقنيات المستخدمة لدراسة المنتجات الطبية. بالإضافة إلى ذلك، من المرجح أن يؤدي وجود اللاعبين الرائدين في السوق في البلاد وتطوراتهم إلى دعم نمو السوق.

رؤى إقليمية حول سوق الصحة الرقمية

لقد قام المحللون في Insight Partners بشرح الاتجاهات والعوامل الإقليمية المؤثرة على سوق الصحة الرقمية طوال فترة التوقعات بشكل شامل. يناقش هذا القسم أيضًا قطاعات سوق الصحة الرقمية والجغرافيا في جميع أنحاء أمريكا الشمالية وأوروبا ومنطقة آسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية والوسطى.

- احصل على البيانات الإقليمية المحددة لسوق الصحة الرقمية

نطاق تقرير سوق الصحة الرقمية

| سمة التقرير | تفاصيل |

|---|---|

| حجم السوق في عام 2022 | 306,443.04 مليون دولار أمريكي |

| حجم السوق بحلول عام 2030 | 1,909,524.56 مليون دولار أمريكي |

| معدل النمو السنوي المركب العالمي (2022 - 2030) | 25.7% |

| البيانات التاريخية | 2020-2022 |

| فترة التنبؤ | 2022-2030 |

| القطاعات المغطاة | عن طريق العرض

|

| المناطق والدول المغطاة | أمريكا الشمالية

|

| قادة السوق وملفات تعريف الشركات الرئيسية |

|

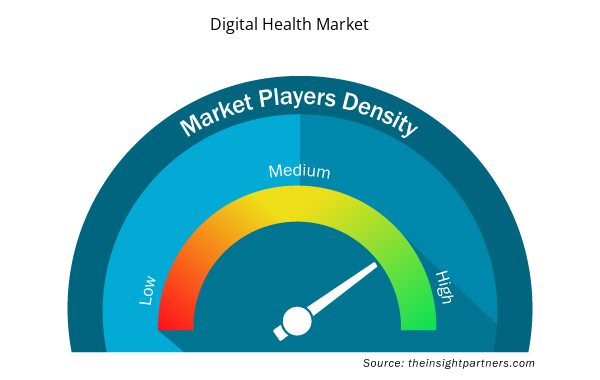

كثافة اللاعبين في سوق الصحة الرقمية: فهم تأثيرها على ديناميكيات الأعمال

يشهد سوق الصحة الرقمية نموًا سريعًا، مدفوعًا بالطلب المتزايد من المستخدم النهائي بسبب عوامل مثل تفضيلات المستهلكين المتطورة والتقدم التكنولوجي والوعي المتزايد بفوائد المنتج. ومع ارتفاع الطلب، تعمل الشركات على توسيع عروضها والابتكار لتلبية احتياجات المستهلكين والاستفادة من الاتجاهات الناشئة، مما يؤدي إلى زيادة نمو السوق.

تشير كثافة اللاعبين في السوق إلى توزيع الشركات أو المؤسسات العاملة في سوق أو صناعة معينة. وهي تشير إلى عدد المنافسين (اللاعبين في السوق) الموجودين في مساحة سوق معينة نسبة إلى حجمها أو قيمتها السوقية الإجمالية.

الشركات الرئيسية العاملة في سوق الصحة الرقمية هي:

- شركة سيرنر

- الأعمال الإكلينيكية

- شركة Allscripts Healthcare Solutions

- شركة هونيويل الدولية

- شركة سيسكو سيستمز

إخلاء المسؤولية : الشركات المذكورة أعلاه ليست مرتبة بأي ترتيب معين.

- احصل على نظرة عامة على أهم اللاعبين الرئيسيين في سوق الصحة الرقمية

تطورات الصناعة والفرص المستقبلية:

- في أكتوبر 2022، دخلت Medulance في شراكة مع Reliance Jio لإطلاق سيارة إسعاف تعمل بتقنية الجيل الخامس. تحتوي السيارة على أجهزة ذكية وكاميرات وتتميز باتصالات صوتية وفيديو ثنائية الاتجاه ونقل لقطات عالية الدقة وتتبع الموقع وبث بيانات صحة المريض في الوقت الفعلي إلى طبيب بعيد عبر شبكة الإنترنت عالية السرعة.

- في يونيو 2021، أطلقت أمازون برنامج تسريع الصحة الرقمية، AWS Healthcare Accelerator، لدعم الشركات الناشئة في قطاعي الرعاية الصحية الافتراضية والتحليلات. ويعطي البرنامج الأولوية لمراقبة المرضى عن بعد، وتحليلات البيانات، وإشراك المرضى، وتكنولوجيا الصوت، والرعاية الافتراضية.

- في أكتوبر 2021، أعلنت ديلويت وفودافون عن تحالف استراتيجي لتمكين الوصول بشكل أكبر إلى الرعاية الصحية في جميع أنحاء أوروبا من خلال مركز فودافون للصحة مع ديلويت. ويهدف هذا التعاون إلى تسريع تبني الرعاية الصحية المتصلة. يجمع هذا المركز الافتراضي بين حلول فودافون الصحية المتصلة وخبرة ديلويت في مجال استشارات الرعاية الصحية لجعل الرعاية الصحية أكثر سهولة للأفراد، بغض النظر عن متى وأين يحتاجون إليها.

ومن بين الشركات البارزة التي تم عرضها في تقرير سوق الصحة الرقمية، شركة Cerner Corporation؛ وEclinicalworks؛ وAllscripts Healthcare Solutions Inc.؛ وHoneywell International Inc.؛ وCisco Systems؛ وGE Healthcare؛ وKoninklijke Philips NV؛ وSiemens Healthineers AG؛ وQualcomm Technologies, Inc.؛ وFitbit, Inc.. وتركز هذه الشركات الرائدة على توسيع وتنويع حضورها في السوق وعملائها، والاستفادة من الفرص التجارية في سوق الصحة الرقمية.

- التحليل التاريخي (سنتان)، السنة الأساسية، التوقعات (7 سنوات) مع معدل النمو السنوي المركب

- تحليل PEST و SWOT

- حجم السوق والقيمة / الحجم - عالميًا وإقليميًا وقطريًا

- الصناعة والمنافسة

- مجموعة بيانات Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

الأسئلة الشائعة

Digital health refers to the implementation of digital technologies in the healthcare industry, including software, hardware, and related services. Several technologies fall under the umbrella of digital health, such as mobile health (mHealth) apps, wearable devices, electronic health records (EHRs), electronic medical records (EMRs), telemedicine, telehealth, and personalized medicine, among others.

The digital health market majorly consists of the players, including Cerner Corporation, Eclinicalworks, Allscripts Healthcare Solutions Inc., Honeywell International Inc., Cisco Systems, General Electric Company, Koninklijke Philips N.V., Siemens Healthineers AG, Qualcomm Technologies, Inc., Fitbit, Inc.

Key factors driving the growth of the digital health market are increasing internet connectivity and smart device penetration, rising government regulatory support and policy initiatives, and technological development in healthcare IT infrastructure.

The digital health market, by end-user, is segmented into hospitals & clinics, patients & consumers, and others. In 2022, the hospitals & clinics segment held the largest market share.

The digital health market was valued at US$ 306,443.04 billion in 2022.

The digital health market, by technology, is segmented into antibacterial drugs, antiviral drugs, antifungal drugs, and others. The mHealth segment held a larger market share in 2022. However, telehealthcare segment is anticipated to register a higher CAGR during 2022-2030.

Trends and growth analysis reports related to Technology, Media and Telecommunications : READ MORE..

The List of Companies - Digital Health Market

- Cerner Corporation

- Eclinicalworks

- Allscripts Healthcare Solutions Inc.

- Honeywell International Inc.

- Cisco Systems

- GE Healthcare

- Koninklijke Philips N.V.

- Siemens Healthineers AG

- Qualcomm Technologies, Inc.

- Fitbit, Inc.

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

احصل على عينة مجانية لهذا التقرير

احصل على عينة مجانية لهذا التقرير