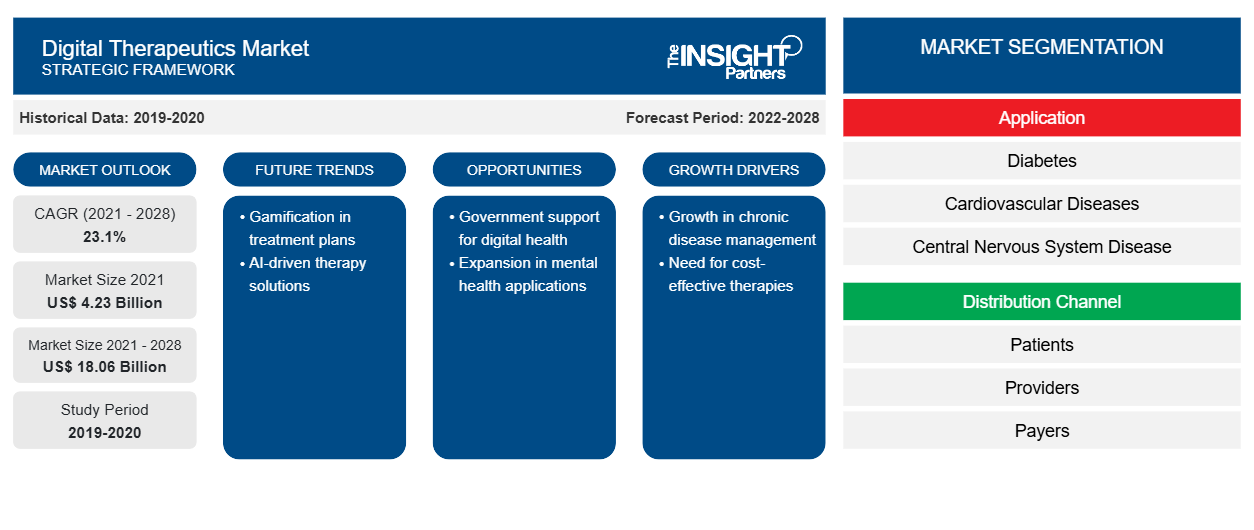

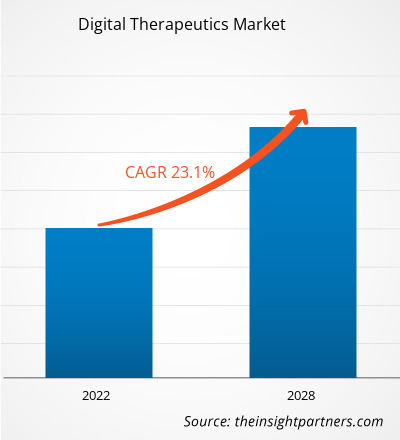

[تقرير بحثي] تم تقييم حجم سوق العلاجات الرقمية بـ 4،226.94 مليون دولار أمريكي في عام 2021 ومن المتوقع أن يصل إلى 18،061.79 مليون دولار أمريكي بحلول عام 2028؛ ومن المتوقع أن يسجل معدل نمو سنوي مركب بنسبة 23.1٪ من عام 2022 إلى عام 2028.

وجهة نظر المحلل

من المرجح أن يكون السوق مدفوعًا بانتشار الهواتف الذكية المتزايد في الدول المتقدمة والناشئة، وفعالية تكلفة تكنولوجيا الصحة الرقمية للمزودين والمرضى، والطلب المتزايد على أنظمة الرعاية الصحية المتكاملة والعلاج المرتكز على المريض. وفقًا لـ Kepios، سيكون هناك 4.27 مليار مستخدم للإنترنت في جميع أنحاء العالم في أبريل 2021، وهو ما يمثل أكثر من 60٪ من سكان العالم. مع زيادة هذا العدد، من المتوقع أن يتحسن الوعي بالتتبع الصحي الذكي. أصبح المستهلكون في الاقتصادات المتقدمة أكثر وعياً بالعناصر الطبية المبتكرة لعلاج الاضطرابات الطبية. وفقًا لمنظمة التعاون الاقتصادي والتنمية، ارتفعت الإنفاق على الرعاية الصحية كنسبة من الناتج المحلي الإجمالي بشكل كبير في عام 2020، مع تدهور الحالة الاقتصادية في العديد من دول منظمة التعاون الاقتصادي والتنمية وزيادة الإنفاق الصحي. ونتيجة لذلك، تحول التفضيل نحو الخدمات الطبية المتقدمة، بما في ذلك الطلب المتزايد على الأجهزة العلاجية المتقدمة. يعد قبول المنتج جانبًا آخر يدفع توسع السوق.

نظرة عامة على السوق

تقدم العلاجات الرقمية تدخلات علاجية قائمة على الأدلة للمرضى تركز على علاج الأمراض بالبرامج والإدارة باستخدام برامج عالية الجودة. لقد أحرزت العلاجات الرقمية تقدماً في السنوات القليلة الماضية، حيث سخرت التكنولوجيا لتكملة أو استبدال العلاج السريري التقليدي. يتم استخدامها بشكل مستقل أو بالتنسيق مع الأجهزة أو الأدوية أو العلاجات الأخرى لتحسين رعاية المرضى ونتائج الصحة. العوامل الرئيسية التي تساهم في نمو سوق العلاجات الرقمية هي الانتشار المتزايد للأمراض المزمنة، والمخاوف بشأن الحاجة إلى خفض تكاليف الرعاية الصحية، والشراكات والتعاون من قبل الشركات. ومع ذلك، فإن نمو السوق يعوقه التهديد السيبراني وارتفاع أمن البيانات، مما يحد من تطبيقاته المحتملة في المجال الطبي.

قم بتخصيص هذا التقرير ليناسب متطلباتك

ستحصل على تخصيص لأي تقرير - مجانًا - بما في ذلك أجزاء من هذا التقرير، أو تحليل على مستوى الدولة، وحزمة بيانات Excel، بالإضافة إلى الاستفادة من العروض والخصومات الرائعة للشركات الناشئة والجامعات

سوق العلاجات الرقمية:

- احصل على أهم اتجاهات السوق الرئيسية لهذا التقرير.ستتضمن هذه العينة المجانية تحليلاً للبيانات، بدءًا من اتجاهات السوق وحتى التقديرات والتوقعات.

محرك السوق

ارتفاع معدل انتشار الأمراض المزمنة من شأنه أن يدفع نمو سوق العلاجات الرقمية

تشكل الأمراض المزمنة، بما في ذلك أمراض القلب والسكتة الدماغية والسكري والسمنة، معظم تكاليف الرعاية الصحية في أي بلد. ووفقًا لتقرير صادر عن منظمة الصحة العالمية، أصيب 463 مليون بالغ في العالم بمرض السكري في عام 2020، ومن المتوقع أن يرتفع العدد إلى 629 مليونًا بحلول عام 2045. وتبلغ نسبة انتشار مرض السكري في منطقة آسيا والمحيط الهادئ وأوروبا والشرق الأوسط وأفريقيا عن ارتفاع معدل انتشاره. يتميز المرض بشكل أساسي بعدم كفاية تنظيم مستويات الجلوكوز في الدم بسبب عدم قدرة الجسم على إنتاج هرمون الأنسولين أو استخدامه بشكل فعال ، ولا يوجد له علاج متخصص. ووفقًا لأطلس مرض السكري IDF 2021، الذي نشره الاتحاد الدولي للسكري، أبلغت أمريكا الشمالية عن وجود حوالي 51 مليون شخص مصاب بمرض السكري بحلول عام 2021، ومن المتوقع أن يصل العدد إلى 63 مليونًا بحلول عام 2045. بالإضافة إلى ذلك، تسجل منطقة جنوب شرق آسيا حوالي 16.8٪ من سكان العالم من مرضى السكري. بحلول عام 2035، من المتوقع أن يعاني حوالي 130 مليون شخص بالغ في الولايات المتحدة من أحد أشكال أمراض القلب والأوعية الدموية.

تتزايد معدلات السمنة بسرعة في الاقتصادات المتقدمة والنامية في العالم بسبب أنماط الحياة المستقرة وغير الصحية. وفقًا للبيانات التي نشرتها منظمة التعاون الاقتصادي والتنمية (OECD) في عام 2017، كان حوالي 19.5٪ من السكان البالغين يعانون من السمنة في منطقة منظمة التعاون الاقتصادي والتنمية. هذا المعدل أقل من 6٪ في كوريا واليابان، وأكثر من 30٪ في المجر ونيوزيلندا والمكسيك والولايات المتحدة. علاوة على ذلك، زاد انتشار السمنة بسرعة في أستراليا وكندا وتشيلي وجنوب إفريقيا والمملكة المتحدة في العقد الماضي، حيث يعاني حوالي 25٪ أو أكثر من البالغين من السمنة. ومن المتوقع أن تصل مستويات السمنة إلى حوالي 47٪ وحوالي 39٪ وحوالي 35٪ في الولايات المتحدة والمكسيك وإنجلترا على التوالي بحلول عام 2030.

من أجل تعزيز إدارة الأمراض المزمنة وتقديم المزيد من خيارات العلاج للمرضى، تساعد العلاجات الرقمية في تقديم حلول علاجية قائمة على الأدلة. فهي تمكن المرضى من التحكم بشكل أفضل في رعايتهم وتوفر حلولاً محتملة لإدارة الأمراض المزمنة، مثل مرض السكري. وبالتالي، فإن ارتفاع معدل انتشار الأمراض المزمنة يقود سوق العلاجات الرقمية.

التحليل القطاعي

رؤى قائمة على التطبيق

بناءً على التطبيق، يتم تقسيم سوق العلاجات الرقمية إلى أمراض الجهاز التنفسي وأمراض الجهاز العصبي المركزي والإقلاع عن التدخين وأمراض الجهاز العضلي الهيكلي وأمراض القلب والأوعية الدموية والسكري وتطبيقات أخرى. في عام 2021، احتل قطاع مرض السكري أكبر حصة في سوق العلاجات الرقمية ومن المتوقع أن يسجل نفس القطاع أعلى معدل نمو سنوي مركب في السوق خلال فترة التنبؤ بسبب زيادة حالات الإصابة بمرض السكري في جميع أنحاء العالم وانتشار السمنة في البلدان النامية والمخاطر الكبيرة والتكاليف الاقتصادية المرتبطة بالأمراض المرتبطة بالسمنة.

مرض السكري هو مرض مزمن يهدد الحياة ولا يوجد له علاج متخصص. ويحدث بشكل أساسي بسبب عدم قدرة الجسم على إنتاج هرمون الأنسولين أو استخدامه بشكل فعال. ويمنع هذا العجز الجسم من تنظيم مستويات الجلوكوز في الدم بشكل كافٍ. وهناك نوعان من مرض السكري، وهما النوع الأول والمعروف أيضًا باسم مرض السكري الكاذب والنوع الثاني والمعروف أيضًا باسم داء السكري. وتتزايد حالات الإصابة بمرض السكري وانتشاره بشكل مطرد في جميع أنحاء العالم. ويعد مرض السكري من النوع 2 هو الشكل الأكثر انتشارًا لمرض السكري وقد زاد جنبًا إلى جنب مع التغيرات الثقافية والمجتمعية. وفي البلدان ذات الدخل المرتفع، يعاني ما يصل إلى 91٪ من البالغين المصابين بالمرض من مرض السكري من النوع 2. ووفقًا لأطلس الاتحاد الدولي للسكري (IDF) لعام 2021، يعيش حوالي 537 مليون شخص مع مرض السكري ومن المتوقع أن يصل إلى 643 مليونًا بحلول عام 2030 في جميع أنحاء العالم.

رؤى تعتمد على قنوات التوزيع

من حيث قنوات التوزيع، يتم تصنيف سوق العلاجات الرقمية إلى المرضى والمقدمين والدافعين وأصحاب العمل. احتلت شريحة المرضى أكبر حصة في سوق العلاجات الرقمية في عام 2021. ومع ذلك، من المتوقع أن تسجل شريحة المزودين أعلى معدل نمو سنوي مركب خلال الفترة المتوقعة.

رؤى إقليمية حول سوق العلاجات الرقمية

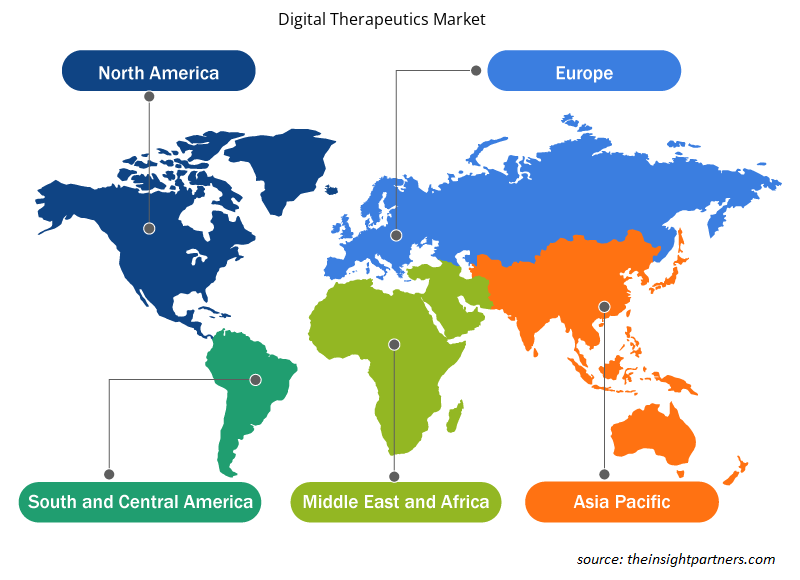

لقد قام المحللون في Insight Partners بشرح الاتجاهات والعوامل الإقليمية المؤثرة على سوق العلاجات الرقمية طوال فترة التوقعات بشكل شامل. يناقش هذا القسم أيضًا قطاعات سوق العلاجات الرقمية والجغرافيا في جميع أنحاء أمريكا الشمالية وأوروبا ومنطقة آسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية والوسطى.

- احصل على البيانات الإقليمية المحددة لسوق العلاجات الرقمية

نطاق تقرير سوق العلاجات الرقمية

| سمة التقرير | تفاصيل |

|---|---|

| حجم السوق في عام 2021 | 4.23 مليار دولار أمريكي |

| حجم السوق بحلول عام 2028 | 18.06 مليار دولار أمريكي |

| معدل النمو السنوي المركب العالمي (2021 - 2028) | 23.1% |

| البيانات التاريخية | 2019-2020 |

| فترة التنبؤ | 2022-2028 |

| القطاعات المغطاة | حسب الطلب

|

| المناطق والدول المغطاة | أمريكا الشمالية

|

| قادة السوق وملفات تعريف الشركات الرئيسية |

|

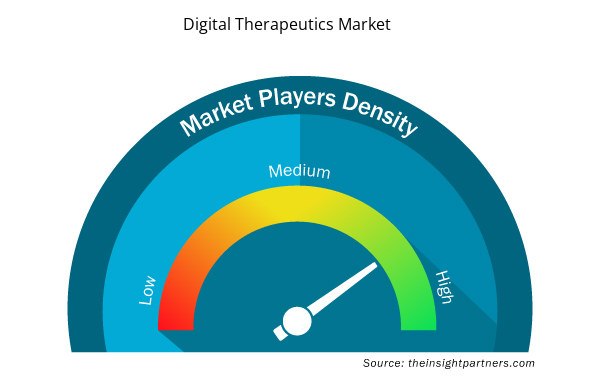

كثافة اللاعبين في سوق العلاجات الرقمية: فهم تأثيرها على ديناميكيات الأعمال

يشهد سوق العلاج الرقمي نموًا سريعًا، مدفوعًا بالطلب المتزايد من المستخدم النهائي بسبب عوامل مثل تفضيلات المستهلكين المتطورة والتقدم التكنولوجي والوعي المتزايد بفوائد المنتج. ومع ارتفاع الطلب، تعمل الشركات على توسيع عروضها والابتكار لتلبية احتياجات المستهلكين والاستفادة من الاتجاهات الناشئة، مما يؤدي إلى زيادة نمو السوق.

تشير كثافة اللاعبين في السوق إلى توزيع الشركات أو المؤسسات العاملة في سوق أو صناعة معينة. وهي تشير إلى عدد المنافسين (اللاعبين في السوق) الموجودين في مساحة سوق معينة نسبة إلى حجمها أو قيمتها السوقية الإجمالية.

الشركات الرئيسية العاملة في سوق العلاجات الرقمية هي:

- صحة المروحة

- صحة الكناري

- شركة نوم المحدودة

- شركة 2MORROW

- تيلادوك هيلث

إخلاء المسؤولية : الشركات المذكورة أعلاه ليست مرتبة بأي ترتيب معين.

- احصل على نظرة عامة على أهم اللاعبين الرئيسيين في سوق العلاجات الرقمية

التحليل الإقليمي

استحوذت أمريكا الشمالية على أكبر حصة سوقية لسوق العلاجات الرقمية في عام 2021 ومن المتوقع أن تحتفظ بمكانتها في السوق خلال فترة التوقعات. تشمل العوامل التي تمكن نمو سوق أمريكا الشمالية الحاجة المتزايدة لخفض تكلفة الرعاية الصحية، واللوائح الصحية الصارمة، والمنافسة المتزايدة في صناعة الرعاية الصحية، والابتكارات التكنولوجية السريعة. علاوة على ذلك، فإن وجود شركات الرعاية الصحية الكبيرة والاستخدام المتزايد للعلاجات الرقمية يدفعان السوق إلى التوسع في هذه المنطقة. في أمريكا الشمالية، تسجل الولايات المتحدة أقصى حصة سوقية للعلاجات الرقمية. تزدهر الرعاية الصحية الرقمية في الولايات المتحدة وهناك عدد من العوامل مثل الشيخوخة السكانية، وانتشار الأمراض المزمنة المتزايد، والتغييرات التنظيمية والتحول نحو الرعاية القائمة على القيمة تدعم هذا الاختراق المتزايد للصحة الرقمية في الحياة اليومية.

تعد Propeller Health وCanary Health Inc. وNOOM INC. و2Morrow Inc وTeladoc Health وWelldoc Inc وFITBIT Inc وOMADA Health وMango Health وPear Therapeutics Inc وHappify Health من بين اللاعبين الرائدين الذين يعملون في نمو سوق العلاجات الرقمية العالمية. تم تحليل العديد من اللاعبين الأساسيين الآخرين في السوق للحصول على رؤية شاملة للسوق ونظامها البيئي. يوفر التقرير رؤى تفصيلية للسوق، والتي تساعد اللاعبين الرئيسيين في وضع استراتيجيات لنمو سوقهم. يتم ذكر بعض التطورات أدناه:

- في نوفمبر 2021، أعلنت شركة Pear Therapeutics, Inc. أنها حصلت على تصنيف الجهاز الرائد من إدارة الغذاء والدواء الأمريكية (FDA) لمنتجها المرشح للعلاج الضوئي الديناميكي reSET-A المصمم لعلاج اضطراب تعاطي الكحول (AUD). من المحتمل أن يوسع reSET-A نطاق إدمان Pear، بما في ذلك المنتجات المعتمدة من إدارة الغذاء والدواء لعلاج اضطراب تعاطي المخدرات (SUD) واضطراب تعاطي المواد الأفيونية (OUD).

- في سبتمبر 2020، أعلنت شركة Welldoc عن حصولها على الموافقة التاسعة 510(k) من إدارة الغذاء والدواء (FDA) لمنصتها الحائزة على جوائز في مجال علاج مرض السكري، BlueStar. تعمل الموافقة الجديدة على توسيع دعم جرعات الأنسولين لمعظم أنواع الأنسولين، بما في ذلك جرعات الأنسولين السريعة والأنسولين المخلوط مسبقًا لمرض السكري من النوع 2.

- في مايو 2021، أعلنت شركة Teladoc Health، Inc. عن إطلاق myStrength Complete، وهي خدمة متكاملة للصحة العقلية توفر رعاية شخصية ومستهدفة للمستهلكين في تجربة واحدة شاملة.

- التحليل التاريخي (سنتان)، السنة الأساسية، التوقعات (7 سنوات) مع معدل النمو السنوي المركب

- تحليل PEST و SWOT

- حجم السوق والقيمة / الحجم - عالميًا وإقليميًا وقطريًا

- الصناعة والمنافسة

- مجموعة بيانات Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

الأسئلة الشائعة

The global digital therapeutics market, based on application, is segmented into diabetes, cardiovascular diseases, central nervous system (CNS) disease, respiratory diseases, smoking cessation, musculoskeletal diseases, and others. The diabetes segment held the largest share of the market in 2021 and the same segment registered the highest CAGR during the forecast period.

Factors such as the rising prevalence of chronic diseases and the growing need to reduce healthcare costs are driving the digital therapeutics market. However, cyber threats and risks related to data security are hampering the market growth.

Digital therapeutics provide evidence-based therapeutic intrusions to patients that focus on the treatment of diseases with the programs by using the high-quality software. Digital therapeutics have made progress in the last few years, harnessing technology for the supplement or potentially replacing traditional clinical therapy. They are used independently or with devices and medications for the optimization of patient care and health outcomes.

The digital therapeutics market majorly consists of the players such as Propeller Health; Canary Health, Inc.; NOOM, INC.; 2Morrow, Inc.; Teladoc Health; Welldoc, Inc.; FITBIT, Inc.; OMADA Health; Mango Health; Pear Therapeutics, Inc.; and Happify Health.

Trends and growth analysis reports related to Technology, Media and Telecommunications : READ MORE..

The List of Companies - Digital Therapeutics Market

- Propeller Health

- Canary Health

- NOOM, INC.

- 2MORROW, INC.

- Teladoc Health

- Welldoc, Inc.

- FITBIT, INC.

- OMADA Health

- Mango Health

- Pear Therapeutics, Inc.

- HAPPIFY Health.

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

احصل على عينة مجانية لهذا التقرير

احصل على عينة مجانية لهذا التقرير