[تقرير بحثي] من المتوقع أن ينمو حجم سوق الصحة الإلكترونية من 195.42 مليار دولار أمريكي في عام 2022 إلى 641.15 مليار دولار أمريكي بحلول عام 2030؛ من المتوقع أن يسجل السوق معدل نمو سنوي مركب قدره 16.0% خلال الفترة من 2022 إلى 2030.

رؤى السوق وآراء المحللين:

يتم تعريف الصحة الإلكترونية على نطاق واسع على أنها استخدام تكنولوجيا المعلومات والاتصالات (ICT) في مجال الصحة. تم استخدام تكنولوجيا المعلومات والاتصالات على نطاق واسع في شكل سجلات صحية طبية، وتطبيقات طبية، والتطبيب عن بعد. بمساعدة الصحة الإلكترونية، من الممكن تخزين البيانات المرتبطة بالمرضى والموظفين والمالية في المستشفيات إلكترونيًا. وقد أدى ذلك إلى تحول في وسائل تخزين بيانات الرعاية الصحية. في المقام الأول، تم تسجيل البيانات يدويا من قبل موظفي الرعاية الصحية. ومع ذلك، حاليًا، يلزم إدخال رقم تعريفي واحد فريد، وتتوفر جميع بيانات المرضى خلال ثوانٍ. توفر الصحة الإلكترونية مزايا متعددة مقارنة بالطرق التقليدية لإدارة البيانات السريرية، مثل منع استخدام السجلات اليدوية وتسهيل الوصول إلى بيانات المرضى في الوقت المناسب. علاوة على ذلك، من المتوقع أن تعمل أنظمة معلومات الرعاية الصحية الآلية والقابلة للتشغيل البيني على تحسين الرعاية الطبية، وتقليل تكاليف الرعاية الصحية، وزيادة الكفاءة، وتقليل الأخطاء، وتحسين رضا المرضى مع تحسين سداد التكاليف لمقدمي الرعاية الصحية للمرضى الداخليين والمتنقلين.

الرؤى الإستراتيجية

محركات النمو:

زيادة اعتماد السجلات الصحية الإلكترونية وزيادة الحوافز من قبل الحكومة الفيدرالية يعزز نمو سوق الصحة الإلكترونية

تكتسب السجلات الصحية الإلكترونية شعبية متزايدة مع تزايد الرقمنة في قطاع الرعاية الصحية. وفقًا لمجلة نيو إنجلاند الطبية، بمجرد أن أصبح قانون تكنولوجيا المعلومات الصحية من أجل الصحة الاقتصادية والسريرية (HITECH) قانونًا في عام 2009، خصصت الحكومة الفيدرالية 300 مليون دولار أمريكي لمساعدة مرافق الرعاية الصحية على اعتماد نظام وطني لتبادل المعلومات الصحية . كما قدمت مراكز الرعاية الطبية والخدمات الطبية (CMS) أيضًا أكثر من 35000 مليون دولار أمريكي في شكل مدفوعات حوافز لاعتماد السجلات الصحية الإلكترونية. وفقًا لمكتب المنسق الوطني لتكنولوجيا المعلومات الصحية (ONC)، اعتبارًا من عام 2021، اعتمد حوالي 4 من كل 5 أطباء في المكاتب (78٪) وجميع مستشفيات الرعاية الحادة غير الفيدرالية (96٪) سجلًا صحيًا إلكترونيًا معتمدًا . يمثل هذا تقدمًا كبيرًا على مدار 10 سنوات عندما قام 28% من المستشفيات و34% من الأطباء بتنفيذ السجلات الصحية الإلكترونية منذ عام 2011. وفقًا لبيانات DefinitiveHealthcare لعام 2021، استخدم أكثر من 89% من جميع المستشفيات أنظمة السجلات الصحية الإلكترونية للمرضى الداخليين أو المتنقلين.

علاوة على ذلك، في مايو 2021، اقترحت الحكومة الفيدرالية الأمريكية الخطة الفيدرالية لتكنولوجيا المعلومات الصحية 2021-2025 لتفويض استخدام السجلات الصحية الإلكترونية من قبل مقدمي الرعاية الصحية. مع الحقائق والإحصاءات المذكورة أعلاه، من الواضح أنه من المتوقع أن يستمر معدل اعتماد السجلات الصحية الإلكترونية في التحسن خلال الفترة المتوقعة.

استثمرت الحكومة المليارات في التدريب على الصحة العاملين في مجال تكنولوجيا المعلومات وتأسيس مراكز الإرشاد الإقليمية لتقديم المشورة الفنية. في عام 2009، كجزء من قانون تكنولوجيا المعلومات الصحية من أجل الصحة الاقتصادية والسريرية (HITECH)، خصصت الحكومة الفيدرالية 27 مليار دولار أمريكي لبرنامج حوافز يلهم المستشفيات ومقدمي الخدمات لتنفيذ أنظمة السجلات الصحية الإلكترونية التي من شأنها تمكين البيانات الصحية المصادرة تاريخيًا في الملفات الورقية التي سيتم مشاركتها بين مقدمي الخدمة واستخدامها لتحسين جودة الرعاية الصحية.

يخضع برنامج حوافز السجل الصحي الإلكتروني لبرنامج Medicare لمراكز الرعاية الطبية ومراكز الرعاية الصحية. الخدمات الطبية (CMS). في الولايات المتحدة، تقدم برامج حوافز Medicare وMedicaid للسجل الصحي الإلكتروني حوافز للمستشفيات والأطباء ومرافق الرعاية الصحية الأخرى من أجل الاستخدام الهادف لتكنولوجيا السجلات الصحية الإلكترونية المعتمدة. يمكن للمتخصص المؤهل أو المستشفى الحصول على حد أقصى للحافز يصل إلى 63,750 دولارًا أمريكيًا من خلال برنامج حوافز Medicaid EHR وما يصل إلى 44,000 دولارًا أمريكيًا من خلال برنامج حوافز Medicare EHR. نجح برنامج الحوافز هذا في إلهام العديد من مرافق الرعاية الصحية لتبني أنظمة السجلات الصحية الإلكترونية.

تقسيم التقرير ونطاقه:

"سوق الصحة الإلكترونية" يتم تقسيم السوق على أساس المكون ونوع الخدمة والمستخدم النهائي. واستنادًا إلى المكونات، يتم تصنيف السوق إلى سجلات صحية إلكترونية، ووصفات طبية إلكترونية، وأنظمة دعم القرار السريري، والتطبيب عن بعد، ومكونات أخرى. من حيث نوع الخدمة، يتم تقسيم سوق الصحة الإلكترونية إلى خدمات المراقبة وخدمات التشخيص وأنواع أخرى من الخدمات. استنادًا إلى المستخدمين النهائيين، يتم تصنيف السوق إلى مقدمي الرعاية الصحية، والدافعين، ومستهلكي الرعاية الصحية، وغيرهم.

< قوي>التحليل القطاعي:

استنادًا إلى المكونات، يتم تقسيم سوق الصحة الإلكترونية إلى السجلات الصحية الإلكترونية، والوصفات الإلكترونية، والسريرية أنظمة دعم القرار، والتطبيب عن بعد، وغيرها من المكونات. في عام 2022، استحوذ قطاع الوصفات الطبية الإلكترونية على حصة سوقية كبيرة، ومن المتوقع أن يسجل نفس القطاع أسرع معدل نمو سنوي مركب خلال الفترة 2022-2030. الوصف الإلكتروني أو الوصف الإلكتروني هو إطار عمل تقني يسمح للأطباء والممارسين الطبيين الآخرين بكتابة الوصفات الطبية ومشاركتها للصيدليات المشاركة بتنسيق إلكتروني بدلاً من استخدام الوصفات الطبية المكتوبة.

من المتوقع أن ينمو هذا القطاع خلال الفترة المتوقعة بسبب الطلب المتزايد على الوصفات الطبية الإلكترونية بسبب تقليل أخطاء الوصفات الطبية، وخفض التكاليف، وزيادة التقدم التكنولوجي وإطلاق اللاعبين في السوق. على سبيل المثال، وفقًا لمقال نُشر في المجلة الطبية البريطانية في ديسمبر 2022، تعد الأحداث الدوائية الضارة والأخطاء الدوائية شائعة بين كبار السن في دور رعاية المسنين في اليابان. سيؤدي التركيز المتزايد على الحد من تعاطي المواد الخاضعة للرقابة وزيادة التركيز على الحد من الأخطاء الطبية إلى تسريع اعتماد نظام الوصفات الإلكترونية في فترة التوقعات.

الصحة الإلكترونية السوق حسب المكونات – 2022 و2030

بناءً على نوع الخدمة، ينقسم سوق الصحة الإلكترونية إلى خدمات المراقبة وخدمات التشخيص وأنواع أخرى من الخدمات. وفي عام 2022، استحوذ قطاع المراقبة على الحصة الأكبر من السوق. من المتوقع أن يؤدي الطلب المتزايد على أجهزة المراقبة الذاتية التي تراقب تلقائيًا الأنشطة البدنية المختلفة والعلامات الحيوية وتنشئ قاعدة بيانات إلى دفع نمو هذا القطاع.

استنادًا إلى المستخدمين النهائيين، يتم تقسيم سوق الصحة الإلكترونية إلى مقدمي الرعاية الصحية والدافعين ومستهلكي الرعاية الصحية وغيرهم. في عام 2022، استحوذ قطاع مقدمي الرعاية الصحية على حصة كبيرة من السوق، ومن المتوقع أن يسجل نفس القطاع أسرع معدل نمو سنوي مركب خلال الفترة 2022-2030. يعد الارتفاع في اعتماد السجلات الصحية الإلكترونية (EHR) وأنظمة معلومات المستشفيات الأخرى من قبل مقدمي الرعاية الصحية من العوامل التي تدفع نمو هذا القطاع. كما توفر الصحة الإلكترونية راحة كبيرة لمتخصصي الرعاية الصحية فيما يتعلق بسير عمل المرضى وإدارة البيانات.

التحليل الإقليمي:< /span>

استنادًا إلى الجغرافيا، يتم تقسيم سوق الصحة الإلكترونية العالمي إلى منطقة آسيا والمحيط الهادئ وأوروبا والشرق الأوسط وأفريقيا. أفريقيا وأمريكا الشمالية والجنوبية والجنوبية. أمريكا الوسطى. وفي عام 2022، استحوذت أمريكا الشمالية على الحصة الأكبر من سوق الصحة الإلكترونية العالمية. من المتوقع أن تسجل منطقة آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب خلال الفترة من 2022 إلى 2030.

ينقسم سوق الصحة الإلكترونية في أمريكا الشمالية إلى الولايات المتحدة وكندا والمكسيك. إن تحول الرعاية الصحية الرقمية يدفع السوق بشكل كبير، والعدد المتزايد من الأمراض المزمنة، والدعم من الحكومة الفيدرالية لتنفيذ السجلات الصحية الإلكترونية من أجل تحسين جودة الرعاية. هناك عوامل أخرى، مثل إدخال تقنيات البرمجيات المتقدمة في الرعاية الصحية، وزيادة عدد المستشفيات، وتنفيذ السياسات الحكومية الإستراتيجية، تساعد أيضًا في تعزيز سوق الصحة الإلكترونية.

تعد الولايات المتحدة أكبر مساهم في سوق الصحة الإلكترونية في أمريكا الشمالية والعالم. من المرجح أن يؤدي وجود اللاعبين الرئيسيين في السوق في البلاد، إلى جانب تطوراتهم، إلى تعزيز نمو السوق. في سبتمبر 2023، قامت شبكة معلومات الخليج الجورجي (GBIN)، وهي شراكة بين ست منظمات للرعاية الصحية في أونتاريو، بتطوير استخدامها للسجلات الصحية الإلكترونية (EHR) الخاصة بشركة OracleHealth من خلال إضافة إمكانات جديدة للخدمات السريرية المتقدمة وإدارة الأدوية المحسنة وتخصص الأورام. الدعم في إطار مشروعها المتعدد السنوات الذي تم إطلاقه مؤخرًا والمسمى eNautilus. ومن المتوقع أن تساعد هذه الإضافات مقدمي الرعاية على تحسين سلامة المرضى، وتعزيز التعاون بين مقدمي الرعاية عبر المرافق، وتقليل العبء الإداري على الأطباء عبر مستشفيات GBIN الخمسة عشر مجتمعة.

في أبريل في عام 2023، قامت Microsoft Corp. وEpic بتوسيع تعاونهما الاستراتيجي الراسخ لتطوير ودمج الذكاء الاصطناعي التوليدي في الرعاية الصحية من خلال دمج نطاق وقوة Azure OpenAI Service1 مع برنامج السجلات الصحية الإلكترونية الرائد في الصناعة من Epic. يعمل هذا التعاون على توسيع الشراكة طويلة الأمد، والتي تتضمن السماح للمؤسسات بتشغيل بيئات Epic على النظام الأساسي السحابي Microsoft Azure. يركز هذا الابتكار المشترك على تقديم مجموعة شاملة من الحلول الإبداعية المدعومة بالذكاء الاصطناعي والمتكاملة مع السجلات الصحية الإلكترونية الخاصة بشركة Epic لزيادة الإنتاجية وتحسين رعاية المرضى وتحسين السلامة المالية للأنظمة الصحية.

< span>تطورات الصناعة والفرص المستقبلية:

تم إدراج المبادرات المختلفة التي اتخذتها الجهات الفاعلة الرائدة العاملة في سوق الصحة الإلكترونية أدناه :

- في نوفمبر 2023، أطلقت شركة ناشئة مقرها ولاية كيرالا أول كشك صحي رقمي من نوعه يدعي أنه يوفر التشخيصات الأساسية مثل ضغط الدم وقياس الدم. السكر وأمراض القلب على الفور وبأقصى قدر من الدقة بلغات متعددة وبأسعار منخفضة للغاية. تم تجهيز كشك "Prognosis" الذي أطلقته شركة Versicles Technologies، بشاشة تعمل باللمس تقدم تعليمات فيديو للمستخدمين لتلقي قراءات دقيقة. ويهدف إلى تسهيل الوصول إلى مرافق الرعاية الصحية.

- في يوليو 2023، أعلنت شركة Oracle Corp أن Universal Health Services (UHS) قامت بدمج سجل الصحة الإلكتروني (EHR) الخاص بـ OracleHealth عبر شبكتها الواسعة من خدمات الصحة السلوكية. مرافق. لقد مكّن هذا التوسع المنظمة من الوصول إلى سجل صحي إلكتروني واحد وموحد في مرافق الصحة الحادة والسلوكية في جميع أنحاء الولايات المتحدة لإبلاغ قرارات الرعاية بشكل أفضل والمساعدة في تحسين ممارسات سلامة المرضى.

- في أبريل 2022، منصة الرعاية الصحية عن بعد قامت Docty بتركيب 100 كشك صحي رقمي في جميع أنحاء تيلانجانا وأندرا براديش وماهاراشترا. كجزء من هذه ‘Phygital Care’ برنامج ‘عيادة جالي جالي مين الرقمية’ دخلت الشركة في شراكة مع أكثر من 100 متجر غير متصل بالإنترنت وصيدليات محلية ومراكز تصوير ومقاهي إنترنت في هذه المناطق الجغرافية. هذه المبادرة مخصصة لتحسين إمكانية الوصول إلى الرعاية الصحية الرقمية للمجتمعات الريفية والحضرية الفقيرة في الهند. من خلال هذه الأكشاك المائة التي يديرها شركاء Docty المحليون، سيكون لدى المقيمين الضعفاء ماليًا وغير البارعين في التكنولوجيا في هذه الولايات إمكانية وصول أسرع إلى الاستشارات عبر الإنترنت، والوصفات الطبية، والسجلات الطبية الإلكترونية، والصيدليات بأسعار مخفضة، وخدمات المختبرات. بالإضافة إلى ذلك، ستمكن هذه الأكشاك أيضًا المقيمين من استشارة الأطباء في أكثر من 28 تخصصًا.

- في مايو 2022، تم اختيار Cantata Health Solutions من قبل Mental Health Resources (MHR) في نيو مكسيكو لتكون شريكها التكنولوجي و ستنشر حل Arize Electronic Health Record (EHR).

- في أكتوبر 2021، أطلقت Allscripts Healthcare LLC جدولة موجهة من خلال الاستفادة من الذكاء الاصطناعي لتحسين رعاية المرضى وزيادة الكفاءة التشغيلية للرعاية الصحية. في فبراير 2021، تعاونت منطقة شمال إنيو للرعاية الصحية مع شركة Cerner لتحويل سجلها الصحي الإلكتروني (EHR). تضمن التعاون انتقال منطقة شمال إنيو للرعاية الصحية إلى نظام إلكتروني محدث يدعم الأطباء والممرضات والأطباء لمشاركة البيانات عبر مكاتب المنطقة المتعددة.

- في مارس 2021، أطلقت شركة Abbott نظامها الجديد خدمة صحية رقمية في الهند كجزء من برنامج الرعاية العالمية الخاص بها، والذي يقدم للأطباء والمستهلكين خدمات ومعلومات لمساعدة الأشخاص على تحقيق صحة أفضل.

تنافسية المناظر الطبيعية والشركات الرئيسية:

Oracle Corporation، McKesson Corporation، Allscripts Healthcare، LLC.، Atena Health، CitiusTech Inc.، Cisco Systems ، Inc.، وHealth Catalyst.، وVantageHealth، وAdvanced MD، وCure MD هي الشركات البارزة في سوق الصحة الإلكترونية. تركز هذه الشركات على التقنيات الجديدة، وتطورات المنتجات الحالية، والتوسعات الجغرافية لتلبية الطلب الاستهلاكي المتزايد في جميع أنحاء العالم.

- التحليل التاريخي (سنتان)، السنة الأساسية، التوقعات (7 سنوات) مع معدل النمو السنوي المركب

- تحليل PEST و SWOT

- حجم السوق والقيمة / الحجم - عالميًا وإقليميًا وقطريًا

- الصناعة والمنافسة

- مجموعة بيانات Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

الأسئلة الشائعة

Some of the customization options available based on the request are an additional 3–5 company profiles and country-specific analysis of 3–5 countries of your choice. Customizations are to be requested/discussed before making final order confirmation#as our team would review the same and check the feasibility

The report can be delivered in PDF/PPT format; we can also share excel dataset based on the request

Increased demand for digital healthcare solutions and aging population and chronic diseases are the major factors driving the eHealth market.

Expansion of virtual care and focus on preventive healthcare are likely to remain a key trend in the market.

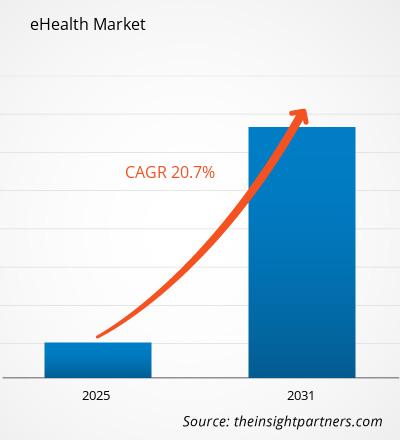

The eHealth Market is estimated to witness a CAGR of 20.7% from 2024 to 2031

Trends and growth analysis reports related to Technology, Media and Telecommunications : READ MORE..

The List of Companies

1. General Electric Company

2. Cerner Corporation

3. Koninklijke Philips N.V.

4. Mckesson Corporation

5. Siemens AG

6. athenahealth, Inc.

7. CompuMed, Inc.

8. McKinsey & Company

9. Medtronic

10. Cisco Systems, Inc.

11. MEDHOST

12. INTERSYSTEMS CORPORATION

13. CANTATA HEALTH

14. BIOTELEMETRY, INC.

15. IHEALTH LAB, INC.

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

احصل على عينة مجانية لهذا التقرير

احصل على عينة مجانية لهذا التقرير