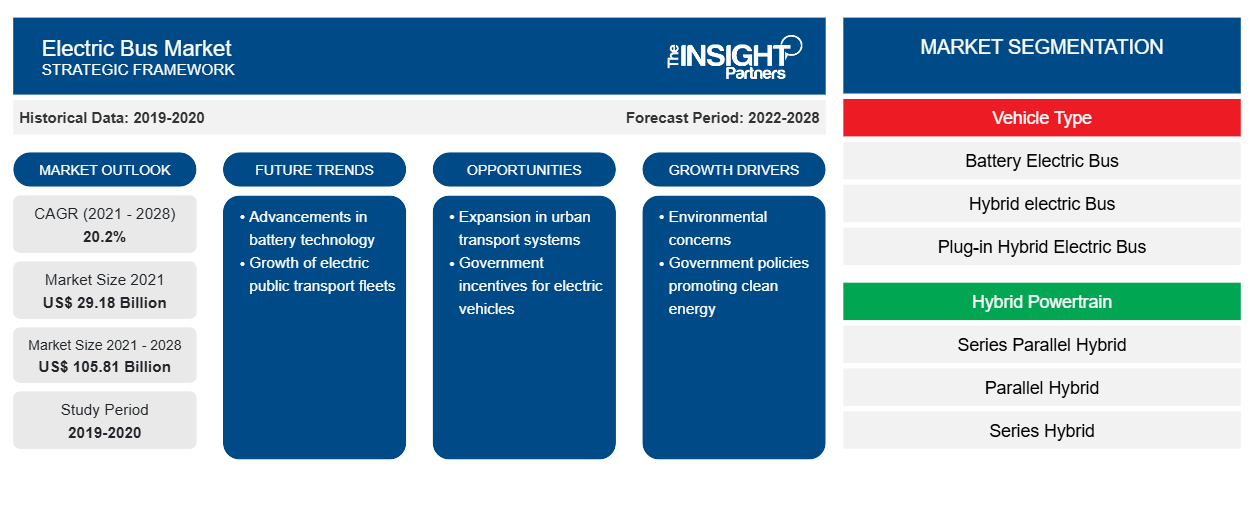

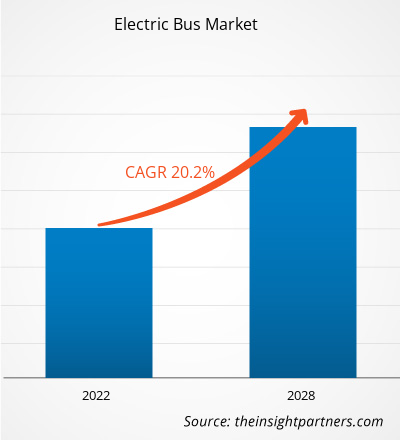

[تقرير بحثي] بلغت قيمة سوق الحافلات الكهربائية 29,179.51 مليون دولار أمريكي في عام 2021 ومن المتوقع أن تصل إلى 105,808.15 مليون دولار أمريكي بحلول عام 2028؛ ومن المتوقع أن تسجل معدل نمو سنوي مركب بنسبة 20.2٪ من 2021-2028.

وجهة نظر المحلل:

لقد شهد سوق الحافلات الكهربائية نموًا وتحولًا كبيرين في السنوات الأخيرة. ومع تزايد الاهتمام بالاستدامة البيئية والحاجة إلى تقليل انبعاثات الكربون، ظهرت الحافلات الكهربائية كحل واعد للنقل العام. تعمل الحافلات الكهربائية بالكهرباء بدلاً من الوقود الأحفوري التقليدي، مما يوفر العديد من المزايا مثل انبعاثات العادم الصفرية، وتقليل التلوث الضوضائي، وتحسين كفاءة الطاقة. وقد دفعت هذه العوامل إلى اعتماد الحافلات الكهربائية في جميع أنحاء العالم. كانت الحكومات ووكالات النقل في العديد من البلدان تعمل بنشاط على الترويج لنشر الحافلات الكهربائية كجزء من مبادرات النقل المستدام. لقد نفذوا العديد من الحوافز والإعانات واللوائح لتشجيع اعتماد الحافلات الكهربائية وتسريع الانتقال نحو وسائل النقل العام الأكثر خضرة. استثمر اللاعبون الرئيسيون في سوق الحافلات الكهربائية بكثافة في البحث والتطوير لتعزيز تكنولوجيا البطاريات، وتحسين البنية التحتية للشحن، وزيادة مدى وكفاءة الحافلات الكهربائية. ونتيجة لذلك، تحسن أداء وموثوقية الحافلات الكهربائية بشكل كبير بمرور الوقت، مما يجعلها بديلاً قابلاً للتطبيق للحافلات التقليدية.

لقد برزت الصين كأكبر سوق للحافلات الكهربائية، حيث تمثل حصة كبيرة من المبيعات العالمية. وقد أدى الدعم القوي من الحكومة الصينية والسياسات المواتية، إلى جانب الأهداف الطموحة للبلاد للحد من التلوث، إلى دفع النمو السريع لسوق الحافلات الكهربائية في الصين. ومع ذلك، لا تقتصر الحافلات الكهربائية على الصين وحدها. فقد شهدت العديد من البلدان الأخرى، بما في ذلك الولايات المتحدة والدول الأوروبية والهند، زيادة في تبني الحافلات الكهربائية. في أوروبا، كانت دول مثل هولندا وألمانيا والمملكة المتحدة في طليعة نشر الحافلات الكهربائية، مدفوعة بلوائح الانبعاثات الصارمة وأهداف النقل المستدام. كما تشهد سوق الحافلات الكهربائية تقدمًا تكنولوجيًا، مثل تطوير الحافلات الكهربائية ذاتية القيادة. تتمتع هذه الحافلات ذاتية القيادة بالقدرة على إحداث ثورة في وسائل النقل العام من خلال توفير حلول تنقل فعالة ومريحة.

نظرة عامة على السوق:

الحافلة الكهربائية أو الحافلة الإلكترونية هي الحافلة التي تعمل بالكامل بالكهرباء ولا تستخدم محرك احتراق داخلي تقليدي للدفع. تعمل مجموعة من البطاريات أو البطاريات الموجودة على متن الحافلة على تشغيل محرك كهربائي على متن الحافلة يعمل على دفع الحافلة الإلكترونية. ولأنها لا تنبعث منها أي ملوثات وهي أكثر فعالية من حيث التكلفة من الحافلات التقليدية التي تعمل بالبنزين/الديزل، فإن الحافلات الكهربائية تعتبر صديقة للبيئة.

قم بتخصيص هذا التقرير ليناسب متطلباتك

ستحصل على تخصيص لأي تقرير - مجانًا - بما في ذلك أجزاء من هذا التقرير، أو تحليل على مستوى الدولة، وحزمة بيانات Excel، بالإضافة إلى الاستفادة من العروض والخصومات الرائعة للشركات الناشئة والجامعات

سوق الحافلات الكهربائية:

- احصل على أهم اتجاهات السوق الرئيسية لهذا التقرير.ستتضمن هذه العينة المجانية تحليلاً للبيانات، بدءًا من اتجاهات السوق وحتى التقديرات والتوقعات.

محرك السوق:

نشر الحافلات الكهربائية بنجاح في مدن ومناطق مختلفة لتعزيز نمو سوق الحافلات الكهربائية

تلعب عمليات النشر الناجحة للحافلات الكهربائية في مختلف المدن والمناطق دورًا حيويًا في دفع تطوير سوق الحافلات الكهربائية. عندما تنفذ المدن ووكالات النقل بنجاح أساطيل الحافلات الكهربائية وتثبت فعاليتها، فإن ذلك يخلق تأثيرًا إيجابيًا ينتشر في السوق بعدة طرق. أولاً، تعمل عمليات النشر الناجحة كدليل على المفهوم، حيث تعرض جدوى وفوائد الحافلات الكهربائية للمدن والمناطق الأخرى. عندما تثبت مدينة واحدة النتائج الإيجابية لتبني الحافلات الكهربائية، فإنها تلهم وتحفز الآخرين على اتباعها. تراقب وكالات النقل والبلديات الأداء التشغيلي والتأثير البيئي والاستقبال العام للحافلات الكهربائية أثناء العمل، مما يؤدي إلى زيادة الثقة في إمكاناتها كحل مستدام للنقل.

ثانياً، تخلق عمليات النشر الناجحة تأثير الدومينو، مما يعزز الشعور بالمنافسة بين المدن والمناطق. عندما تنفذ مدينة أو منطقة مجاورة الحافلات الكهربائية وتشهد نتائج إيجابية، فإن ذلك يدفع السلطات القضائية القريبة إلى التفكير في تبنيها للحفاظ على القدرة التنافسية. وهذا يخلق منافسة صحية في السوق، مما يدفع نمو سوق الحافلات الكهربائية مع انضمام المزيد من المدن إلى التحول نحو وسائل النقل العام الأكثر نظافة وخضرة. وعلاوة على ذلك، تعمل عمليات النشر الناجحة كفرص للتعلم. يمكن للمدن ووكالات النقل أن تتعلم من تجارب المتبنين الأوائل، بما في ذلك أفضل الممارسات والتحديات التي تواجهها والاستراتيجيات للتغلب على الحواجز. يتيح تبادل المعرفة هذا تنفيذات أكثر سلاسة وكفاءة في عمليات النشر اللاحقة، مما يسرع النمو الإجمالي لسوق الحافلات الكهربائية. تجذب عمليات النشر الناجحة أيضًا انتباه وسائل الإعلام والاهتمام العام، مما يولد دعاية إيجابية للحافلات الكهربائية. تعمل التغطية الإعلامية للمدن التي تحقق إنجازات بيئية وتحسن جودة الهواء من خلال الحافلات الكهربائية على زيادة الوعي العام. كما أنها تدعم التصور العام للحافلات الكهربائية كبديل قابل للتطبيق ومستدام للحافلات التقليدية. تساهم هذه الرؤية المتزايدة في تعزيز المشاعر الإيجابية في السوق، وتشجيع المزيد من المدن ووكالات النقل وأصحاب المصلحة على تبني الحافلات الكهربائية. وهذا بدوره يجعل الحافلات الكهربائية أكثر تكلفة وجاذبية لمجموعة أوسع من المدن والمناطق، مما يغذي نمو السوق.

التحليل القطاعي:

بناءً على نوع السيارة، يتم تقسيم السوق إلى حافلة كهربائية تعمل بالبطارية ، وحافلة كهربائية هجينة، وحافلة كهربائية هجينة تعمل بالقابس. احتل قطاع الحافلات الكهربائية التي تعمل بالبطارية أكبر حصة في السوق في عام 2020 ومن المتوقع أن يسجل أعلى معدل نمو سنوي مركب في السوق خلال فترة التوقعات. أصبحت الحافلات الكهربائية التي تعمل بالبطارية هي التكنولوجيا المهيمنة في سوق الحافلات الكهربائية، حيث استحوذت على أكبر حصة في السوق. ويرجع هذا في المقام الأول إلى استدامتها البيئية، حيث تنتج انبعاثات عوادم صفرية، بما يتماشى مع الجهود العالمية للحد من انبعاثات الكربون. لقد عززت التطورات في تكنولوجيا البطاريات، بما في ذلك زيادة كثافة الطاقة وتحسين المدى، أداء وجدوى الحافلات الكهربائية التي تعمل بالبطارية. كما أن وجود شبكة متنامية للبنية التحتية للشحن يدعم عمليتها. ساهمت السياسات والحوافز الحكومية المواتية، إلى جانب المشاركة النشطة من قبل كبار مصنعي الحافلات، في التبني الواسع النطاق للحافلات الكهربائية التي تعمل بالبطارية. مع هذه العوامل التي تدفع نمو السوق، من المتوقع أن تحافظ الحافلات الكهربائية التي تعمل بالبطارية على مكانتها الرائدة في الصناعة.

التحليل الإقليمي:

بلغت قيمة سوق الحافلات الكهربائية في منطقة آسيا والمحيط الهادئ 26,375.34 مليون دولار أمريكي في عام 2021 ومن المتوقع أن تصل إلى 15,386.11 مليون دولار أمريكي بحلول عام 2028؛ ومن المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 20.2٪ خلال الفترة المتوقعة. ظهرت منطقة آسيا والمحيط الهادئ باعتبارها السوق المهيمنة للحافلات الكهربائية، حيث أظهرت نموًا كبيرًا واستحوذت على حصة سوقية كبيرة. هناك العديد من العوامل الرئيسية التي تساهم في هذه الهيمنة الإقليمية. أولاً، كانت منطقة آسيا والمحيط الهادئ، وخاصة الصين، في طليعة تبني الحافلات الكهربائية. نفذت الصين سياسات وأهدافًا طموحة لمعالجة تلوث الهواء والحد من انبعاثات الغازات المسببة للانحباس الحراري العالمي.

وقد قدمت الحكومة الصينية دعمًا قويًا وحوافز، بما في ذلك الإعانات والمنح، لتسريع نشر الحافلات الكهربائية. وقد دفع هذا النهج الاستباقي الصين إلى أن تصبح أكبر سوق للحافلات الكهربائية على مستوى العالم، مما دفع الهيمنة الشاملة لمنطقة آسيا والمحيط الهادئ. وعلاوة على ذلك، خلقت الكثافة السكانية الكبيرة والمراكز الحضرية في منطقة آسيا والمحيط الهادئ حاجة ملحة إلى حلول مستدامة وفعالة للنقل العام. وقد دفع التوسع الحضري السريع والمخاوف المتزايدة بشأن تلوث الهواء والازدحام المروري الحكومات ووكالات النقل في دول مثل الهند واليابان وكوريا الجنوبية إلى إعطاء الأولوية لاعتماد الحافلات الكهربائية. وتجعل البيئات الحضرية الكثيفة وحجم حركة المرور الكثيفة الحافلات الكهربائية خيارًا جذابًا للحد من الانبعاثات وتحسين جودة الهواء.

بالإضافة إلى ذلك، لعبت منظومة التصنيع القوية في منطقة آسيا والمحيط الهادئ دورًا مهمًا في هيمنتها. تمتلك الدول الآسيوية، وخاصة الصين، بنية تحتية تصنيعية قوية وخبرة في إنتاج المركبات الكهربائية، بما في ذلك الحافلات. استثمر المصنعون المحليون بكثافة في البحث والتطوير، مما دفع التقدم في تكنولوجيا البطاريات وطرق الإنتاج الفعالة من حيث التكلفة. وقد أدى هذا إلى خلق مشهد سوق تنافسي وتوافر مجموعة واسعة من نماذج الحافلات الكهربائية بأسعار متفاوتة، مما أدى إلى زيادة هيمنة السوق. علاوة على ذلك، عملت السياسات والمبادرات الحكومية الداعمة على تسريع تطوير سوق الحافلات الكهربائية في منطقة آسيا والمحيط الهادئ. نفذت الحكومات اللوائح ومعايير الانبعاثات والحوافز المالية لتشجيع اعتماد الحافلات الكهربائية. خلقت هذه السياسات بيئة عمل مواتية ووفرت الزخم لهيئات النقل للاستثمار في أساطيل الحافلات الكهربائية.

تحليل اللاعب الرئيسي:

يتكون تحليل سوق الحافلات الكهربائية من لاعبين مثل King Long United Automotive Industry Co. Ltd؛ AB Volvo؛ Shenzhen Wuzhoulong Motors Co.، Ltd؛ BYD Company Limited؛ Daimler؛ AGAlexander Dennis Limited؛ EBUSCO؛ Proterra Solaris Bus & Coach SA؛ و NFI Group Inc. ومن بين اللاعبين في الحافلات الكهربائية، تعد AB Volvo و EBUSCO من أفضل لاعبين نظرًا لمجموعة المنتجات المتنوعة المقدمة.

رؤى إقليمية حول سوق الحافلات الكهربائية

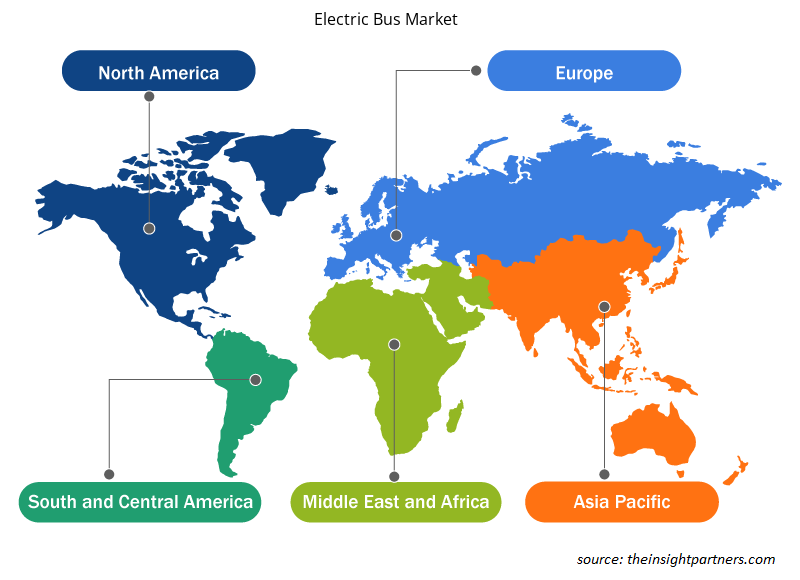

لقد قام المحللون في Insight Partners بشرح الاتجاهات والعوامل الإقليمية المؤثرة على سوق الحافلات الكهربائية طوال فترة التوقعات بشكل شامل. يناقش هذا القسم أيضًا قطاعات سوق الحافلات الكهربائية والجغرافيا في جميع أنحاء أمريكا الشمالية وأوروبا ومنطقة آسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية والوسطى.

- احصل على البيانات الإقليمية المحددة لسوق الحافلات الكهربائية

نطاق تقرير سوق الحافلات الكهربائية

| سمة التقرير | تفاصيل |

|---|---|

| حجم السوق في عام 2021 | 29.18 مليار دولار أمريكي |

| حجم السوق بحلول عام 2028 | 105.81 مليار دولار أمريكي |

| معدل النمو السنوي المركب العالمي (2021 - 2028) | 20.2% |

| البيانات التاريخية | 2019-2020 |

| فترة التنبؤ | 2022-2028 |

| القطاعات المغطاة | حسب نوع السيارة

|

| المناطق والدول المغطاة | أمريكا الشمالية

|

| قادة السوق وملفات تعريف الشركات الرئيسية |

|

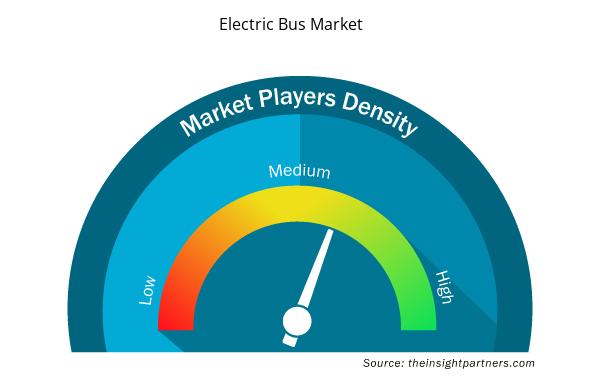

كثافة اللاعبين في سوق الحافلات الكهربائية: فهم تأثيرها على ديناميكيات الأعمال

يشهد سوق الحافلات الكهربائية نموًا سريعًا، مدفوعًا بالطلب المتزايد من المستخدم النهائي بسبب عوامل مثل تفضيلات المستهلكين المتطورة والتقدم التكنولوجي والوعي المتزايد بفوائد المنتج. ومع ارتفاع الطلب، تعمل الشركات على توسيع عروضها والابتكار لتلبية احتياجات المستهلكين والاستفادة من الاتجاهات الناشئة، مما يؤدي إلى زيادة نمو السوق.

تشير كثافة اللاعبين في السوق إلى توزيع الشركات أو المؤسسات العاملة في سوق أو صناعة معينة. وهي تشير إلى عدد المنافسين (اللاعبين في السوق) الموجودين في مساحة سوق معينة نسبة إلى حجمها أو قيمتها السوقية الإجمالية.

الشركات الرئيسية العاملة في سوق الحافلات الكهربائية هي:

- شركة أيه بي فولفو

- شركة كينج لونج المتحدة لصناعة السيارات المحدودة

- شركة شنتشن ووتشولونج للسيارات المحدودة

- شركة بي واي دي المحدودة

- شركة دايملر ايه جي

إخلاء المسؤولية : الشركات المذكورة أعلاه ليست مرتبة بأي ترتيب معين.

- احصل على نظرة عامة على أهم اللاعبين الرئيسيين في سوق الحافلات الكهربائية

التطورات الأخيرة:

تتبنى الشركات العاملة في سوق الحافلات الكهربائية بشكل كبير استراتيجيات غير عضوية وعضوية مثل عمليات الدمج والاستحواذ. وفيما يلي بعض التطورات الرئيسية الأخيرة في السوق:

- في مارس 2022: أعلنت شركة Proterra Inc عن اتفاقية توريد استراتيجية متعددة السنوات مع The Shyft Group لتشغيل شاحنة التوصيل الكهربائية Blue Arc المخصصة لها وهيكل السيارة الكهربائية.

- في يوليو 2020، دخلت شركة AB Volvo في شراكة مع هيئة النقل العام في غرب أستراليا (PTA) لإحضار أول حافلات كهربائية من إنتاج شركة Volvo إلى أستراليا. وتنص هذه الأحكام على إدخال المركبات التي تعمل بالطاقة البديلة إلى شبكة حافلات النقل العام عندما تصبح التكنولوجيا متاحة في خط إنتاج شركة Volvo الأسترالي.

- التحليل التاريخي (سنتان)، السنة الأساسية، التوقعات (7 سنوات) مع معدل النمو السنوي المركب

- تحليل PEST و SWOT

- حجم السوق والقيمة / الحجم - عالميًا وإقليميًا وقطريًا

- الصناعة والمنافسة

- مجموعة بيانات Excel

- Batter and Breader Premixes Market

- Hydrogen Storage Alloys Market

- Analog-to-Digital Converter Market

- Nuclear Waste Management System Market

- Emergency Department Information System (EDIS) Market

- Transdermal Drug Delivery System Market

- Quantitative Structure-Activity Relationship (QSAR) Market

- Constipation Treatment Market

- Workwear Market

- Occupational Health Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

الأسئلة الشائعة

Asia Pacific dominated the electric bus market in 2020 with a share of 90.4% and is expected to continue its dominance by 2028. Europe is the second-largest contributor to the global electric bus market in 2020, followed by North America.

The major companies in electric bus market are AB Volvo; King Long United Automotive Industry Co., Ltd; Shenzhen Wuzhoulong Motors Co., Ltd; BYD Company Ltd; Daimler AG; Ebusco; CAF Group (Solaris Bus & Coach); Proterra Inc; NFI Group; and Van Hool NV.

Based on vehicle type, the global electric bus market is segmented into battery electric bus, hybrid electric bus, and plug-in hybrid electric bus. The electric bus market was dominated by the battery electric bus segment in 2020.

The major end user in electric bus market includes public, and private. In terms of market share, the market was dominated by the public segment in 2020.

An electric powertrain is combined with fuel cell systems, controlled technology, and batteries to power hydrogen fuel cell buses. These buses are considered next-generation green transportation because their lifespan is far longer than a typical electric bus. The hydrogen fuel cell bus can refuel quickly and has many routes. With such benefits, the demand for hydrogen fuel cell buses is skyrocketing. For instance, over a thousand hydrogen buses will be launched throughout Europe during the next few years. China has been at the forefront of this technology, moving the battery-electric-driven business forward. In the United States, the deployment of hydrogen-fueled buses has been slow, with hydrogen buses accounting for only 3.1% of total zero-emission buses (deployed or planned) across the country. The deployment will likely grow significantly over the next decade, with the scalability factor outweighing the high procurement costs. For instance, within the scope of three initiatives in Cwmbran, Warwickshire, and Ballymena, the UK Business Secretary announced a GBP 54 million fund to create the next generation of electric trucks and hydrogen-powered buses. The initiatives are expected to create around 10,000 employment and reduce 45 million tonnes of carbon emissions across the UK. Thus, increasing demand for hydrogen fuel bus will drive the electric bus market.

Electric buses employ a variety of batteries. Low-cost lithium ion-phosphate batteries are becoming increasingly used in electric buses. Batteries made of lithium-ion phosphate are both cost-effective and robust. The average price of these batteries is a significant benefit for automakers. Due to its speed, safety, and excellent thermal stability, lithium-ion phosphate batteries have seen a phenomenal increase in sales in recent years. To accommodate the growing need for longer driving ranges, market participants are implementing technical improvements to improve the operational efficiency of the batteries. This will increase electric bus sales. Electric bus manufacturers are always trying to improve efficiency and increase the range of their vehicles. Furthermore, the production of high-density Nickel, Manganese, and Cobalt (NMC) batteries are subject to significant intellectual property rights, primarily from Japanese and Korean battery manufacturers, and the use of LFP batteries avoids any risk of litigation while simultaneously promoting domestic battery suppliers over foreign competitors such as LG Chem and Samsung. For instance, CATL and BYD sold 78 percent of electric bus lithium-ion batteries in China in 2018, and both companies chose LFP batteries for electric buses. Thus, rising production of low-cost lithium ion-phosphate batteries will drive the demand for electric bus market.

Trends and growth analysis reports related to Automotive and Transportation : READ MORE..

The List of Companies - Electric Bus Market

- AB Volvo

- King Long United Automotive Industry Co., Ltd

- Shenzhen Wuzhoulong Motors Co., Ltd

- BYD Company Ltd

- Daimler AG

- Ebusco

- CAF Group (Solaris Bus & Coach)

- Proterra Inc

- NFI Group

- Van Hool NV

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

احصل على عينة مجانية لهذا التقرير

احصل على عينة مجانية لهذا التقرير