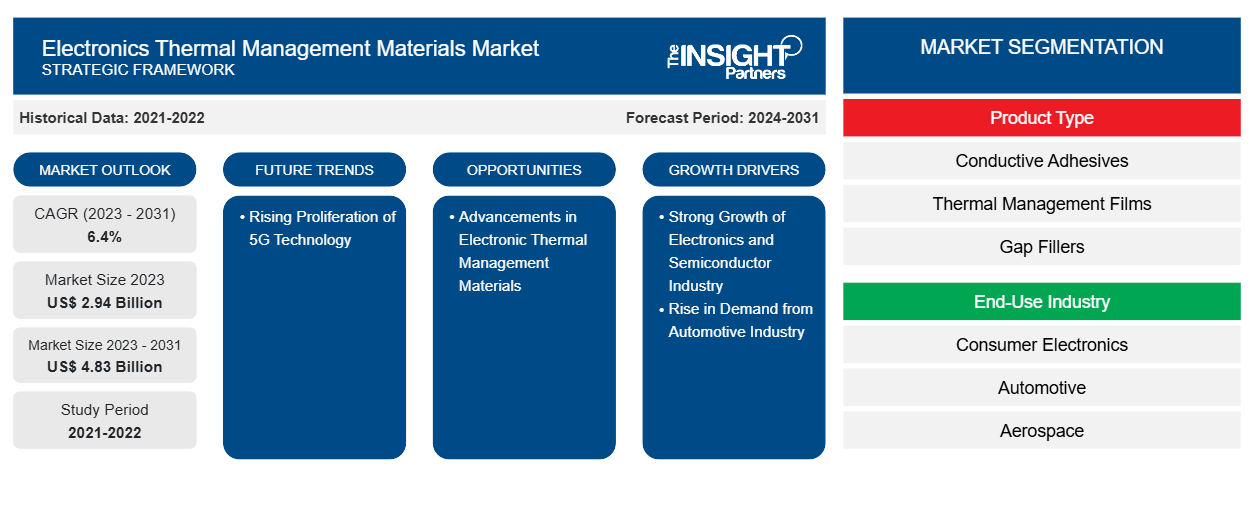

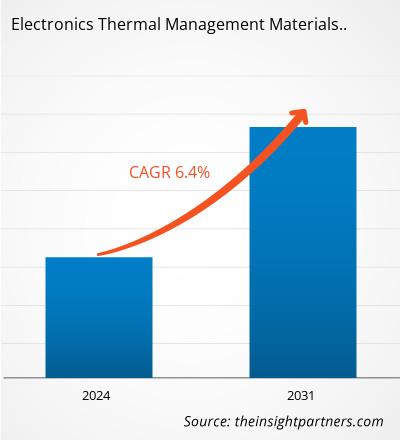

من المتوقع أن يصل حجم سوق مواد إدارة الحرارة الإلكترونية إلى 4.83 مليار دولار أمريكي بحلول عام 2031 من 2.94 مليار دولار أمريكي في عام 2023. ومن المتوقع أن يسجل السوق معدل نمو سنوي مركب بنسبة 6.4٪ خلال الفترة 2023-2031. ونظرًا للنمو القوي لصناعة الإلكترونيات وأشباه الموصلات، اكتسبت مواد إدارة الحرارة الإلكترونية زخمًا في جميع أنحاء العالم.

تحليل سوق مواد إدارة الحرارة الإلكترونية

اكتسب سوق مواد إدارة الحرارة الإلكترونية قوة جذب كبيرة مع تزايد قوة الأجهزة الإلكترونية وصغر حجمها وحساسيتها للحرارة. تلعب مواد إدارة الحرارة، بما في ذلك المواد اللاصقة الموصلة، والمواد الهلامية الحرارية، والشحوم الحرارية، ومواد تغيير الطور، وموزعات الحرارة، دورًا حاسمًا في تبديد الحرارة وضمان موثوقية وكفاءة المكونات الإلكترونية. ويعود نمو السوق إلى الطلب المتزايد عبر القطاعات مثل الإلكترونيات الاستهلاكية، والسيارات، والاتصالات، ومراكز البيانات. وعلى وجه الخصوص، أدى صعود المركبات الكهربائية والبنية الأساسية لشبكة الجيل الخامس إلى تكثيف الحاجة إلى حلول إدارة حرارية متقدمة لمنع ارتفاع درجة الحرارة وإطالة عمر الجهاز. وتشمل التحديات الرئيسية الحاجة إلى مواد توفر موصلية حرارية عالية، واستقرارًا ميكانيكيًا، وتوافقًا مع الإلكترونيات المصغرة. تعمل التطورات التكنولوجية في تكنولوجيا النانو وعلوم المواد على دفع تطوير المنتجات المبتكرة، مثل المواد اللاصقة الموصلة القائمة على الجرافين ومواد تغيير الطور المتقدمة، مما يعزز الأداء وكفاءة الطاقة.

نظرة عامة على سوق مواد إدارة الحرارة الإلكترونية

يشهد سوق مواد إدارة الحرارة الإلكترونية نموًا قويًا، مدفوعًا بالطلب المتزايد عبر القطاعات مثل الإلكترونيات الاستهلاكية والسيارات والاتصالات. مع تزايد قوة الأجهزة الإلكترونية وصغر حجمها وتعقيدها، أصبحت إدارة الحرارة الناتجة عن المكونات أمرًا بالغ الأهمية لضمان الأداء والموثوقية وطول العمر. تم تصميم مواد إدارة الحرارة لتبديد الحرارة بكفاءة، وبالتالي منع ارتفاع درجة الحرارة وتحسين أداء الجهاز. في قطاع الإلكترونيات الاستهلاكية، يعزز التبني المتزايد لأجهزة مثل الهواتف الذكية والأجهزة اللوحية وأجهزة الألعاب الحاجة إلى حلول فعالة لإدارة الحرارة. تعد صناعة السيارات محركًا مهمًا آخر، خاصة مع نمو المركبات الكهربائية وتقنيات القيادة الذاتية، والتي تنطوي على إلكترونيات عالية الطاقة تتطلب حلول تبريد فعالة. بالإضافة إلى ذلك، تعتمد صناعة الاتصالات، وخاصة مع توسع البنية التحتية لشبكة الجيل الخامس، بشكل كبير على مواد إدارة الحرارة المتقدمة للتعامل مع معدات الشبكة عالية الأداء.

قم بتخصيص هذا التقرير ليناسب متطلباتك

ستحصل على تخصيص لأي تقرير - مجانًا - بما في ذلك أجزاء من هذا التقرير، أو تحليل على مستوى الدولة، وحزمة بيانات Excel، بالإضافة إلى الاستفادة من العروض والخصومات الرائعة للشركات الناشئة والجامعات

سوق مواد إدارة الحرارة الإلكترونية:

- احصل على أهم اتجاهات السوق الرئيسية لهذا التقرير.ستتضمن هذه العينة المجانية تحليلاً للبيانات، بدءًا من اتجاهات السوق وحتى التقديرات والتوقعات.

محركات وفرص سوق مواد إدارة الحرارة الإلكترونية

نمو قوي لصناعة الإلكترونيات وأشباه الموصلات

كان التوسع السريع لصناعة الإلكترونيات وأشباه الموصلات محركًا رئيسيًا للطلب على مواد إدارة الحرارة الإلكترونية. مع تزايد قوة الأجهزة الإلكترونية وصغر حجمها، فإنها تولد مستويات حرارة أعلى، مما يستلزم حلول إدارة حرارية متقدمة للحفاظ على الكفاءة التشغيلية وإطالة عمر الجهاز. تعد هذه المواد ضرورية لإدارة الحرارة في مكونات مثل المعالجات ووحدات الذاكرة والإلكترونيات القوية في أجهزة مثل الهواتف الذكية وأجهزة الكمبيوتر المحمولة والإلكترونيات الخاصة بالسيارات. في قطاع أشباه الموصلات، حيث يعد التصغير وتحسين الأداء أمرًا بالغ الأهمية، أصبح تبديد الحرارة الفعال أمرًا حيويًا لمنع ارتفاع درجة الحرارة وضمان التشغيل المستقر، مما يغذي الطلب على مواد إدارة الحرارة المبتكرة. وفقًا لشركة Invest India، من المتوقع أن يصل سوق خدمات تصنيع الإلكترونيات العالمية إلى 1145 مليار دولار أمريكي بحلول عام 2026، بمعدل نمو سنوي مركب بنسبة 5.4٪ خلال الفترة 2021-2026. وتنص مؤسسة India Brand Equity Foundation على أن صناعة تصنيع الإلكترونيات الهندية من المتوقع أن تصل إلى 520 مليار دولار أمريكي بحلول عام 2025. بالإضافة إلى ذلك، اكتسبت إنترنت الأشياء شعبية كبيرة في جميع أنحاء العالم مؤخرًا، حيث أدركت الشركات أهمية الاتصال. لقد مكّن إنترنت الأشياء كل جهاز من الاتصال بالإنترنت. ووفقًا لشركة البيانات الدولية (IDC)، سيكون 41.6 مليار جهاز إنترنت الأشياء قادرًا على توليد 79.4 زيتابايت (ZB) من البيانات في عام 2025.

التطورات في مواد الإدارة الحرارية الإلكترونية

إن التطورات في مواد إدارة الحرارة الإلكترونية على استعداد لخلق فرص نمو كبيرة من خلال معالجة التحديات الحرارية المتزايدة في الإلكترونيات الحديثة. مع تزايد قوة الأجهزة وإحكاما، فإن المواد الجديدة ذات التوصيل الحراري المحسن والمرونة والمتانة ضرورية لإدارة الأحمال الحرارية الأعلى بشكل فعال. على سبيل المثال، تقدم الابتكارات في الجرافين والمواد القائمة على الكربون توصيلًا حراريًا فائقًا وحلولًا خفيفة الوزن، مما يجعلها مثالية للتطبيقات في الإلكترونيات عالية الأداء والمركبات الكهربائية. تمكن هذه التطورات الشركات المصنعة من تصميم حلول حرارية أكثر كفاءة وإحكاما، مما يسمح بأداء أفضل للجهاز وطول العمر. تساهم التطورات في مواد تغيير الطور وتكنولوجيا النانو أيضًا في النمو في هذا السوق. في أكتوبر 2024، طورت جامعة تكساس في أوستن مادة واجهة حرارية جديدة يمكن أن توفر 13٪ من متطلبات التبريد أو 5٪ من إجمالي استخدام طاقة مركز البيانات، وهو توفير كبير إذا تم تطبيقه في جميع أنحاء الصناعة. وفقًا للباحثين، يمثل التبريد حوالي 40٪ من استخدام طاقة مركز البيانات، أو 8 تيراواط ساعة سنويًا. تستطيع هذه المادة إزالة 2760 واط من الحرارة من مساحة صغيرة تبلغ 16 سنتيمترًا مربعًا. ويمكنها خفض الطاقة اللازمة لمضخة التبريد، وهي جزء مهم من هيكل تبريد الإلكترونيات الإجمالي، بنسبة 65%.

تقرير تحليلي لتجزئة سوق مواد إدارة الحرارة الإلكترونية

إن القطاعات الرئيسية التي ساهمت في اشتقاق تحليل سوق مواد إدارة الحرارة الإلكترونية هي نوع المنتج والصناعة النهائية للاستخدام.

- بناءً على نوع المنتج، يتم تقسيم سوق مواد إدارة الحرارة الإلكترونية إلى مواد لاصقة موصلة وأغشية إدارة حرارية وحشو فجوات وهلام حراري ومواد تغيير الطور وشحوم حرارية وغيرها. احتل قطاع الشحوم الحرارية أكبر حصة في السوق في عام 2023.

من حيث صناعة الاستخدام النهائي، يتم تقسيم السوق إلى الإلكترونيات الاستهلاكية والسيارات والفضاء والاتصالات وغيرها. في عام 2023، هيمن قطاع السيارات على السوق.

تحليل حصة سوق مواد إدارة الحرارة الإلكترونية حسب المنطقة الجغرافية

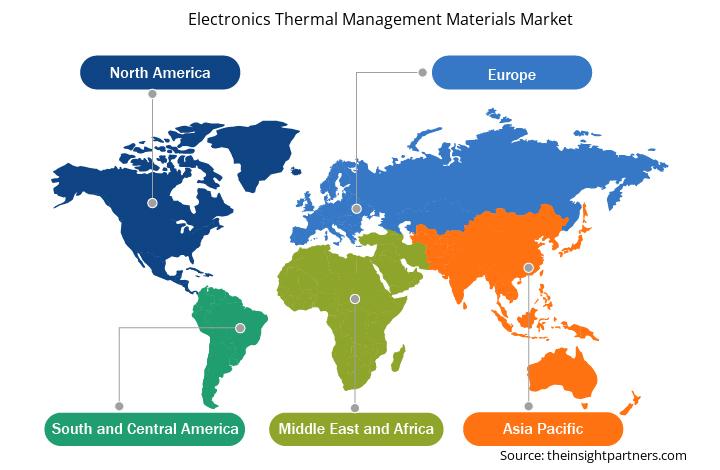

ينقسم النطاق الجغرافي لتقرير سوق مواد إدارة الحرارة الإلكترونية بشكل أساسي إلى خمس مناطق: أمريكا الشمالية، وآسيا والمحيط الهادئ، وأوروبا، والشرق الأوسط وأفريقيا، وأمريكا الجنوبية والوسطى.

في عام 2023، هيمنت منطقة آسيا والمحيط الهادئ على سوق مواد إدارة الحرارة الإلكترونية. تعد منطقة آسيا والمحيط الهادئ واحدة من الأسواق البارزة لاستخدام مواد إدارة الحرارة الإلكترونية بسبب صناعات السيارات والإلكترونيات وأشباه الموصلات المتنامية. تعد المنطقة موطنًا لبعض أكبر منتجي أشباه الموصلات والإلكترونيات في العالم، حيث تقود دول مثل كوريا الجنوبية والصين وتايوان السوق العالمية. يعمل العدد المتزايد من المركبات الموجودة في الأسطول في دول مثل الصين والهند وكوريا الجنوبية على دفع الطلب على لوحات الدوائر المطبوعة وأشباه الموصلات، مما يعزز الحاجة إلى مواد إدارة الحرارة الإلكترونية. مع تطور الصين إلى مركز تصنيع عالي المهارة، تجتذب الدول النامية مثل كوريا الجنوبية والهند وتايوان وفيتنام العديد من الشركات التي تخطط لنقل مرافق التصنيع ذات المهارات المنخفضة إلى المتوسطة إلى البلدان المجاورة، مما يؤدي إلى انخفاض تكاليف العمالة. وفقًا للدراسة التي أجرتها رابطة صناعة أشباه الموصلات، فإن حوالي 75٪ من قدرة أشباه الموصلات العالمية موجودة في شرق آسيا. وسوف تستفيد شركات أشباه الموصلات من ميزة التكلفة التي تتراوح بين 25% إلى 50% مع بدء أنشطة التصنيع في المنطقة. ويؤدي تطوير أجهزة إلكترونية أكثر قوة وإحكاما وكثافة في استخدام الطاقة إلى توليد قدر كبير من الحرارة داخل المساحات الضيقة، مما يجعل الإدارة الحرارية الفعّالة أمرا بالغ الأهمية للحفاظ على أداء هذه الأجهزة وموثوقيتها وطول عمرها. ونتيجة لهذا، أصبحت مواد الإدارة الحرارية مكونات أساسية في تصنيع الإلكترونيات الحديثة. وعلاوة على ذلك، تعد منطقة آسيا والمحيط الهادئ رائدة عالمية في مجال الإلكترونيات الاستهلاكية، حيث تقف شركات كبرى مثل سامسونج وسوني وشاومي في طليعة الابتكار. ويدفع الطلب الاستهلاكي على الأجهزة المحمولة وعالية الأداء، مثل الهواتف الذكية والأجهزة اللوحية والأجهزة القابلة للارتداء، الشركات المصنعة إلى تطوير أجهزة مدمجة ذات قوة معالجة أعلى. ويؤدي هذا الاتجاه نحو التصغير إلى زيادة كثافة الحرارة داخل الأجهزة، مما يستلزم استخدام مواد الإدارة الحرارية المتقدمة التي يمكنها التعامل مع الأحمال الحرارية الأعلى في عوامل الشكل الأصغر. وقد أدت الاستثمارات في مرافق إنتاج الإلكترونيات في جميع أنحاء آسيا، وخاصة في الصين وكوريا الجنوبية، إلى تسريع تبني حلول الإدارة الحرارية لتلبية المتطلبات الفنية لهذه الأجهزة المدمجة عالية الأداء.

رؤى إقليمية حول سوق مواد إدارة الحرارة الإلكترونية

لقد قام المحللون في Insight Partners بشرح الاتجاهات والعوامل الإقليمية المؤثرة على سوق مواد إدارة الحرارة الإلكترونية طوال فترة التوقعات بشكل شامل. يناقش هذا القسم أيضًا قطاعات سوق مواد إدارة الحرارة الإلكترونية والجغرافيا في جميع أنحاء أمريكا الشمالية وأوروبا ومنطقة آسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية والوسطى.

- احصل على البيانات الإقليمية المحددة لسوق مواد إدارة الحرارة الإلكترونية

نطاق تقرير سوق مواد إدارة الحرارة الإلكترونية

| سمة التقرير | تفاصيل |

|---|---|

| حجم السوق في عام 2023 | 2.94 مليار دولار أمريكي |

| حجم السوق بحلول عام 2031 | 4.83 مليار دولار أمريكي |

| معدل النمو السنوي المركب العالمي (2023 - 2031) | 6.4% |

| البيانات التاريخية | 2021-2022 |

| فترة التنبؤ | 2024-2031 |

| القطاعات المغطاة | حسب نوع المنتج

|

| المناطق والدول المغطاة | أمريكا الشمالية

|

| قادة السوق وملفات تعريف الشركات الرئيسية |

|

كثافة اللاعبين في سوق مواد إدارة الحرارة الإلكترونية: فهم تأثيرها على ديناميكيات الأعمال

يشهد سوق مواد إدارة الحرارة الإلكترونية نموًا سريعًا، مدفوعًا بالطلب المتزايد من المستخدم النهائي بسبب عوامل مثل تفضيلات المستهلك المتطورة والتقدم التكنولوجي والوعي المتزايد بفوائد المنتج. ومع ارتفاع الطلب، تعمل الشركات على توسيع عروضها والابتكار لتلبية احتياجات المستهلكين والاستفادة من الاتجاهات الناشئة، مما يؤدي إلى زيادة نمو السوق.

تشير كثافة اللاعبين في السوق إلى توزيع الشركات أو المؤسسات العاملة في سوق أو صناعة معينة. وهي تشير إلى عدد المنافسين (اللاعبين في السوق) الموجودين في مساحة سوق معينة نسبة إلى حجمها أو قيمتها السوقية الإجمالية.

الشركات الرئيسية العاملة في سوق مواد إدارة الحرارة الإلكترونية هي:

- شركة دوبونت دي نمور

- شركة هنكل ايه جي اند كو

- شركة الكترولوب المحدودة

- شركة تيكمان للمواد المتخصصة المحدودة

- شركة مومنتيف بيرفورمانس ماتيريالز

- شركة 3M

إخلاء المسؤولية : الشركات المذكورة أعلاه ليست مرتبة بأي ترتيب معين.

- احصل على نظرة عامة على أهم اللاعبين الرئيسيين في سوق مواد إدارة الحرارة الإلكترونية

أخبار السوق والتطورات الأخيرة لمواد إدارة الحرارة الإلكترونية

يتم تقييم سوق مواد إدارة الحرارة الإلكترونية من خلال جمع البيانات النوعية والكمية بعد البحث الأولي والثانوي، والتي تتضمن منشورات الشركات المهمة وبيانات الجمعيات وقواعد البيانات. فيما يلي بعض التطورات في سوق مواد إدارة الحرارة الإلكترونية:

- استحوذت شركة Momentive Technologies على شركة مسحوق السيراميك، مما أدى إلى تعزيز حشواتها الحرارية لمواد الواجهة الحرارية. (المصدر: Momentive Technologies، بيان صحفي، يناير 2024)

- استحوذت شركة Heico Companies LLC على شركة Wakefield Solutions Inc المتخصصة في إدارة الحرارة الإلكترونية، لتعزيز خبرتها في تقنيات تبريد الإلكترونيات. (المصدر: Heico Companies LLC، بيان صحفي، فبراير 2023)

- أبرمت شركة Dow وشركة Carbice شراكة استراتيجية لتقديم مادة واجهة حرارية متعددة الأجيال للإلكترونيات عالية الأداء في مختلف الصناعات، بما في ذلك الأجهزة المتنقلة والصناعية والاستهلاكية وأشباه الموصلات. (المصدر: Dow، بيان صحفي، أكتوبر 2023)

تقرير سوق مواد إدارة الحرارة الإلكترونية والتغطية والنتائج النهائية

يوفر تقرير "حجم سوق مواد إدارة الحرارة الإلكترونية والتوقعات (2021-2031)" تحليلاً مفصلاً للسوق يغطي المجالات التالية:

- حجم سوق مواد إدارة الحرارة الإلكترونية وتوقعاتها على المستويات العالمية والإقليمية والوطنية لجميع قطاعات السوق الرئيسية التي يغطيها النطاق

- اتجاهات سوق مواد إدارة الحرارة الإلكترونية بالإضافة إلى ديناميكيات السوق مثل المحركات والقيود والفرص الرئيسية

- تحليل مفصل لقوى بورتر الخمس ونقاط القوة والضعف والفرص والتهديدات

- تحليل سوق مواد إدارة الحرارة الإلكترونية يغطي اتجاهات السوق الرئيسية والإطار العالمي والإقليمي واللاعبين الرئيسيين واللوائح والتطورات الأخيرة في السوق

- تحليل المشهد الصناعي والمنافسة الذي يغطي تركيز السوق، وتحليل خريطة الحرارة، واللاعبين البارزين، والتطورات الأخيرة لسوق مواد إدارة الحرارة الإلكترونية

- ملفات تعريف الشركة التفصيلية

- التحليل التاريخي (سنتان)، السنة الأساسية، التوقعات (7 سنوات) مع معدل النمو السنوي المركب

- تحليل PEST و SWOT

- حجم السوق والقيمة / الحجم - عالميًا وإقليميًا وقطريًا

- الصناعة والمنافسة

- مجموعة بيانات Excel

- Vision Guided Robotics Software Market

- Aircraft MRO Market

- Medical Enzyme Technology Market

- Formwork System Market

- Ceramic Injection Molding Market

- Batter and Breader Premixes Market

- Mobile Phone Insurance Market

- Water Pipeline Leak Detection System Market

- Space Situational Awareness (SSA) Market

- Influenza Vaccines Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

الأسئلة الشائعة

The rapid expansion of the electronics and semiconductor industry has been a key driver of demand for electronic thermal management materials. As electronic devices become more powerful and compact, they generate higher heat levels, necessitating advanced thermal management solutions to maintain operational efficiency and extend device lifespan.

In the automotive industry, electronic thermal management materials have become increasingly vital as vehicles evolve to incorporate more advanced electronic systems, particularly with the surge in electric vehicles (EVs) and hybrid models. These materials are essential for ensuring the optimal performance, safety, and reliability of electronic components that generate substantial heat during operation, such as power electronics, battery packs, electric motor controllers, infotainment systems, and advanced driver-assistance systems (ADAS).

An increasing number of on-fleet vehicles in countries such as China, India, and South Korea propels the demand for printed circuit boards (PCBs) and semiconductors, further bolstering the need for electronic thermal management materials. With China's evolution into a high-skilled manufacturing hub, developing countries such as South Korea, India, Taiwan, and Vietnam are attracting several businesses that plan to relocate their low to medium-skilled manufacturing facilities to neighboring countries, which results in reduced labor costs.

Based on product type, the electronics thermal management materials market is segmented into conductive adhesives, thermal management films, gap fillers, thermal gels, phase change materials, thermal greases, and others. In 2023, the thermal greases segment held the largest market share. Thermal greases, also known as thermal pastes or thermal compounds, are highly effective materials used to enhance heat transfer between heat-generating components and their cooling solutions, such as heat sinks or spreaders.

Advancements in electronic thermal management materials act as a significant future opportunity for the market. Advancements in electronic thermal management materials are poised to create significant growth opportunities by addressing the increasing thermal challenges in modern electronics. As devices become more powerful and compact, new materials with enhanced thermal conductivity, flexibility, and durability are essential to manage the higher heat loads effectively.

The major players operating in the global electronic thermal management materials market are DuPont de Nemours Inc, Henkel AG & Co KGaA, Electrolube Ltd, Tecman Speciality Materials Ltd, Momentive Performance Materials Inc, 3M Co, European Thermodynamics Ltd, Honeywell International Inc, Parker Hannifin Corp, Wacker Chemie AG, Sur-Seal Corp, Graco Inc, Robnor ResinLab Ltd, Master Bond Inc, and Marian Inc.

Trends and growth analysis reports related to Chemicals and Materials : READ MORE..

The List of Companies - Electronic Thermal Management Material Market

- DuPont de Nemours Inc

- Henkel AG & Co KGaA

- Electrolube Ltd

- Tecman Speciality Materials Ltd

- Momentive Performance Materials Inc

- 3M Co

- European Thermodynamics Ltd

- Honeywell International Inc

- Parker Hannifin Corp

- Wacker Chemie AG

- Sur-Seal Corp

- Graco Inc

- Robnor ResinLab Ltd

- Master Bond Inc

- Marian Inc

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

احصل على عينة مجانية لهذا التقرير

احصل على عينة مجانية لهذا التقرير