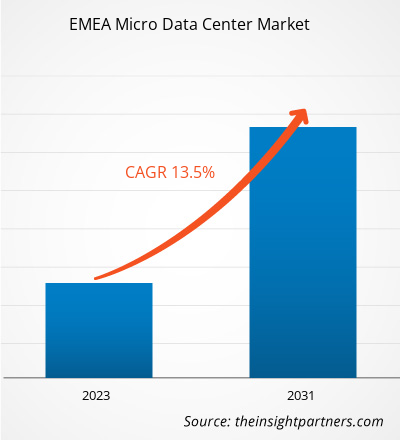

من المتوقع أن يصل حجم سوق مراكز البيانات الصغيرة في أوروبا والشرق الأوسط وأفريقيا إلى 3.15 مليار دولار أمريكي بحلول عام 2031 من 1.14 مليار دولار أمريكي في عام 2023. ومن المتوقع أن يسجل السوق معدل نمو سنوي مركب قدره 13.5% من عام 2023 إلى عام 2031. ومن المرجح أن يستمر الطلب المتزايد على الحوسبة المتطورة. اتجاه السوق الرئيسي.

تحليل سوق مراكز البيانات الصغيرة في أوروبا والشرق الأوسط وأفريقيا

أدى الاستخدام المتزايد للأجهزة المتصلة وأجهزة إنترنت الأشياء والطرح المتزايد لتقنية 5G إلى زيادة الطلب على معالجة البيانات وتخزينها بزمن وصول منخفض في كل مكان، بما في ذلك المواقع النائية في أوروبا والشرق الأوسط وإفريقيا. وقد أدى ذلك إلى زيادة الحاجة إلى المزيد من مراكز البيانات الصغيرة، خاصة في المواقع النائية، وهو أحد العوامل الرئيسية التي تغذي نمو سوق مراكز البيانات الصغيرة في أوروبا والشرق الأوسط وأفريقيا. بالإضافة إلى ذلك، يمكن لمراكز البيانات الصغيرة، بحجمها الصغير، أن تساعد في تقليل الطاقة اللازمة للتبريد، كما يساعد وضعها بالقرب من مصادر البيانات على تقليل الطاقة المفقودة أثناء نقل البيانات لمسافات طويلة. وهذا يمكن أن يساعد الشركات على تحقيق هدف الاستدامة الخاص بها، مما يخلق فرصة لنمو السوق. علاوة على ذلك، تشهد كل من أوروبا ومنطقة الشرق الأوسط وأفريقيا ارتفاعًا في عدد الشركات الصغيرة والمتوسطة، والتي من المتوقع أن تدفع نمو سوق مراكز البيانات الصغيرة خلال الفترة المتوقعة.

نظرة عامة على سوق مراكز البيانات الصغيرة في أوروبا والشرق الأوسط وأفريقيا

مركز البيانات الصغير عبارة عن مركز بيانات معياري صغير الحجم يشتمل على جميع الحوسبة والتخزين والشبكات والطاقة والتبريد والبنية التحتية الأخرى المطلوبة لحمل عمل معين. تشتمل غالبية مراكز البيانات الصغيرة على رفوف الخوادم، ومعدات الشبكات، والخوادم، وحلول التبريد داخل الحامل. عادةً، تدعم مراكز البيانات الصغيرة الأحمال الحرجة التي لا تزيد عن 100-150 كيلووات، وتأتي بأحجام تتراوح من حامل واحد مقاس 19 بوصة إلى حاوية شحن بطول 40 قدمًا. ونظرًا لحجمها الصغير، يمكن تركيبها في الأماكن التي لا يكون فيها مركز البيانات القياسي ممكنًا. إنها مثالية لتطبيقات الحافة، خاصة في المواقع الموزعة أو البعيدة أو غير المشروطة. نظرًا لأن النظام بأكمله موجود في حجم رف قياسي واحد لتكنولوجيا المعلومات، فيمكن نشر مراكز البيانات الصغيرة في حجرات الشبكة الحالية أو غرف الخوادم الصغيرة، والمساحات المكتبية المفتوحة، ومتاجر البيع بالتجزئة، والعيادات.

تخصيص البحث ليناسب متطلباتك

يمكننا تحسين وتخصيص التحليل والنطاق الذي لم يتم تلبيته من خلال عروضنا القياسية. ستساعدك هذه المرونة في الحصول على المعلومات الدقيقة اللازمة لتخطيط أعمالك واتخاذ القرارات.

سوق مراكز البيانات الصغيرة في أوروبا والشرق الأوسط وأفريقيا:

معدل النمو السنوي المركب (2023 - 2031)13.5%- حجم السوق 2023

1.14 مليار دولار أمريكي - حجم السوق 2031

3.15 مليار دولار أمريكي

ديناميات السوق

- ارتفاع الطلب على مراكز البيانات الصغيرة في المناطق النائية، وظهور شبكات الجيل الخامس (5G).

- ارتفاع الطلب على حوسبة الحافة

- زيادة الطلب على مراكز البيانات المستدامة وتزايد عدد الشركات الصغيرة والمتوسطة

اللاعبين الرئيسيين

- شركة إيتون المحدودة

- كانون تكنولوجيز المحدودة

- SCHÄFER Ausstattungssysteme GmbH

- ريتال GmbH & Co KG

- شركة دلتا للالكترونيات

- شركة Datwyler IT Infra GmbH

- شنايدر إلكتريك إس إي

- حلول الشبكات Intellinet

- باندويت

- ليجراند اس.ا

نظرة عامة إقليمية

- أوروبا

- الشرق الأوسط وأفريقيا

تجزئة السوق

نوع الرف

نوع الرف- رف واحد

- رف متعدد

حجم المنظمة

حجم المنظمة- المؤسسات الكبيرة

- الشركات الصغيرة والمتوسطة

طلب

طلب- تكنولوجيا المعلومات والاتصالات

- بفسي

- بيع بالتجزئة

- الرعاىة الصحية

- تصنيع

- يعرض نموذج PDF بنية المحتوى وطبيعة المعلومات من خلال التحليل النوعي والكمي.

السائقين والفرص في أوروبا والشرق الأوسط وأفريقيا

ارتفاع الطلب على مراكز البيانات الصغيرة في المناطق النائية

أدى الاعتماد المتزايد لتقنيات مثل إنترنت الأشياء (IoT) و5G وتوزيع المحتوى المتزايد إلى زيادة الطلب على معالجة البيانات وتخزينها بزمن وصول منخفض. لم يتم إنشاء مراكز البيانات المركزية التقليدية، مثل تلك التي تستخدمها Amazon Web Services (AWS) وMicrosoft Azure، لاستيعاب حالات الاستخدام هذه. على الرغم من أن مراكز البيانات الضخمة هذه تسهل الحوسبة السحابية وتوفر وفورات الحجم، إلا أنها غير قادرة على نقل معالجة البيانات بتكلفة معقولة بالقرب من المستخدمين النهائيين في حالة أعباء العمل الموزعة. في هذه الحالة، يمكن نشر مراكز البيانات الصغيرة، وهي صغيرة الحجم، في المناطق التي يكون فيها مركز البيانات التقليدي غير عملي. وهذا يمكّن المؤسسات من مواجهة تحدي معالجة البيانات وتخزينها بزمن وصول منخفض بطريقة فعالة من حيث التكلفة. بالإضافة إلى ذلك، فهو يساعد أيضًا على ضمان أوقات استجابة أسرع وتحسين تجربة المستخدم. نظرًا لأن مراكز البيانات الصغيرة يمكنها توفير الوصول إلى البيانات في الوقت الفعلي في المواقع النائية، فإن الطلب عليها يتزايد في أوروبا والشرق الأوسط وأفريقيا. تقوم العديد من الشركات في هذه المنطقة بنشر مراكز بيانات صغيرة في مواقع نائية مختلفة. على سبيل المثال، في أبريل 2023، أعلنت مبادرة الإنترنت Japan Inc. (IIJ)، إحدى الشركات الرائدة في توفير الوصول إلى الإنترنت وحلول الشبكات الشاملة في اليابان، وشركة IIJ Europe Limited (لندن) التابعة المملوكة لها بالكامل في المملكة المتحدة، أنهما بدأتا تجربة ميدانية في أيسلندا بالتعاون مع Landsvirkjun، شركة الطاقة الوطنية الأيسلندية (ريكيافيك، أيسلندا). وفي إطار هذه التجربة، قام المعهد الدولي للعدالة والعدالة بتركيب مركز بيانات صغير (MDC) في محطة Landsvirkjun Írafoss للطاقة الكهرومائية في جنوب أيسلندا. وبالتالي، فإن النشر المتزايد لمراكز البيانات الصغيرة للوصول إلى البيانات في الوقت الفعلي في المواقع النائية يقود سوق مراكز البيانات الصغيرة في أوروبا والشرق الأوسط وأفريقيا.

زيادة الطلب على مراكز البيانات المستدامة

تتعرض الشركات لضغوط متزايدة لتحقيق أهداف الاستدامة بسبب توقعات المستثمرين وتفضيلات العملاء والمتطلبات القانونية والحاجة إلى معالجة تغير المناخ. وهذا التغيير مدفوع بأنظمة بيئية أكثر صرامة، واهتمام المستثمرين بالممارسات الخضراء لتقليل المخاطر والأرباح الأعلى، وتفضيل المستهلك للمنتجات المستدامة. أصبحت مراكز البيانات الصغيرة أداة أساسية للشركات التي تحاول تحقيق أهداف الاستدامة الخاصة بها. ومع استمرار التحول الرقمي، يرتفع الطلب على قوة معالجة البيانات، مما يسلط الضوء على مشكلة التوفيق بين الابتكار التقني والمسؤولية البيئية. توفر مراكز البيانات الصغيرة، بتصميمها المدمج والفعال والقابل للتطوير، وسيلة لتحقيق هذا التوازن. ويمكنها زيادة كفاءة استخدام الطاقة، مما يساعد الشركات على تحقيق الأهداف البيئية. ويقلل حجمها الصغير من الطاقة اللازمة للتبريد، كما يساعد وضعها بالقرب من مصادر البيانات على تقليل الطاقة المفقودة أثناء نقل البيانات لمسافات طويلة.

بالمقارنة مع نظيراتها الأكبر حجمًا، يمكن لمراكز البيانات الصغيرة الاستفادة بشكل أفضل من مصادر الطاقة المتجددة وأنظمة التبريد المتطورة. إن تنوعها في المناطق المحيطة المتنوعة يجعل من السهل ربطها بمصادر الطاقة المتجددة مثل الطاقة الشمسية أو طاقة الرياح، مما يؤدي إلى انخفاض كبير في البصمة الكربونية. علاوة على ذلك، وفقًا لدراسة أجرتها شنايدر إلكتريك، يمكن للحوسبة المتطورة أن تقلل من انبعاثات الكربون بنسبة تصل إلى 60% مقارنة بمراكز البيانات التقليدية. كما يساعد التصميم المعياري لمراكز البيانات الصغيرة على تعزيز الاستدامة عن طريق تقليل النفايات. وبالتالي، لتحقيق أهداف الاستدامة، من المرجح أن يزداد الطلب على مراكز البيانات الأكثر استدامة، مما يدفع نمو سوق مراكز البيانات الصغيرة في أوروبا والشرق الأوسط وأفريقيا.

تحليل تجزئة سوق مراكز البيانات الصغيرة في أوروبا والشرق الأوسط وأفريقيا

القطاعات الرئيسية التي ساهمت في اشتقاق تحليل سوق مراكز البيانات الصغيرة في أوروبا والشرق الأوسط وأفريقيا هي نوع الحامل وحجم المؤسسة والمستخدم النهائي.

- حسب نوع الرف، ينقسم السوق إلى رف واحد ورفوف متعددة. سيطر قطاع الرف الواحد على السوق في عام 2023.

- حسب حجم المنظمة، ينقسم السوق إلى مؤسسات كبيرة وشركات صغيرة ومتوسطة. سيطر قطاع الشركات الكبيرة على السوق في عام 2023.

- بناءً على المستخدم النهائي، يتم تقسيم السوق إلى BFSI وتجارة التجزئة وتكنولوجيا المعلومات والاتصالات والتصنيع والرعاية الصحية وغيرها. سيطر قطاع تكنولوجيا المعلومات والاتصالات على السوق في عام 2023.

تحليل الحصة السوقية لمراكز البيانات الصغيرة في أوروبا والشرق الأوسط وأفريقيا حسب الجغرافيا

- ينقسم سوق مراكز البيانات الصغيرة في أوروبا والشرق الأوسط وأفريقيا إلى مناطق رئيسية: أوروبا والشرق الأوسط وأفريقيا (MEA).

- يخطط الاتحاد الأوروبي (EU) للتحول الرقمي للشركات بحلول عام 2030. وقد وضع الاتحاد الأوروبي هدفين رئيسيين: يجب أن تحقق أكثر من 90% من الشركات الصغيرة والمتوسطة المستوى الأساسي من الكثافة الرقمية، ويجب أن تتبنى 75% من شركات الاتحاد الأوروبي الحوسبة السحابية. الخدمات أو تحليل البيانات الضخمة أو الذكاء الاصطناعي. وبالتالي، فإن الاعتماد المتزايد للتقنيات المذكورة أعلاه في المنطقة يزيد من الطلب على معالجة البيانات وتخزينها وتحليلها في الوقت الفعلي، مما يزيد من نمو سوق مراكز البيانات الصغيرة في أوروبا.

نطاق تقرير سوق مراكز البيانات الصغيرة في أوروبا والشرق الأوسط وإفريقيا

| سمة التقرير | تفاصيل |

|---|---|

| حجم السوق في عام 2023 | 1.14 مليار دولار أمريكي |

| حجم السوق بحلول عام 2031 | 3.15 مليار دولار أمريكي |

| معدل النمو السنوي المركب العالمي (2023 - 2031) | 13.5% |

| البيانات التاريخية | 2021-2022 |

| فترة التنبؤ | 2023-2031 |

| القطاعات المغطاة | حسب نوع الرف

|

| المناطق والبلدان المشمولة | أوروبا

|

| قادة السوق وملفات تعريف الشركة الرئيسية |

|

- يعرض نموذج PDF بنية المحتوى وطبيعة المعلومات من خلال التحليل النوعي والكمي.

أخبار سوق مراكز البيانات الصغيرة في أوروبا والشرق الأوسط وإفريقيا والتطورات الأخيرة

يتم تقييم سوق مراكز البيانات الصغيرة في أوروبا والشرق الأوسط وأفريقيا من خلال جمع البيانات النوعية والكمية بعد الأبحاث الأولية والثانوية، والتي تتضمن منشورات الشركات المهمة وبيانات الارتباط وقواعد البيانات. فيما يلي بعض التطورات في سوق مراكز البيانات الصغيرة في أوروبا والشرق الأوسط وأفريقيا:

- أعلنت شركة إدارة الطاقة الذكية إيتون عن إطلاق حل مركز بيانات معياري جديد مبتكر للمؤسسات التي تسعى إلى تلبية المتطلبات المتزايدة بسرعة للحوسبة الطرفية والتعلم الآلي والذكاء الاصطناعي. يمكن نشر مراكز البيانات المعيارية SmartRack من Eaton في غضون أيام في مرافق مثل مراكز بيانات المؤسسات أو المواقع المشتركة، ومنشآت التصنيع، والمستودعات.

(المصدر: إيتون، بيان صحفي، مارس 2024)

- طرحت شركة Vertiv، المزود العالمي للبنية التحتية الرقمية الحيوية وحلول الاستمرارية، نظام Vertiv SmartAisle 3، وهو نظام مركز بيانات معياري صغير يستخدم قوة الذكاء الاصطناعي (AI)، مما يوفر ذكاءً معززًا ويتيح عمليات فعالة داخل بيئة مركز البيانات. يمكن تكوين SmartAisle 3 بما يصل إلى 120 كيلووات من إجمالي حمل تكنولوجيا المعلومات. وهو مثالي لمجموعة واسعة من تطبيقات الصناعة، بما في ذلك الخدمات المصرفية والرعاية الصحية والحكومة والنقل.

(المصدر: فيرتيف، بيان صحفي، أبريل 2024)

تغطية تقرير سوق مراكز البيانات الصغيرة في أوروبا والشرق الأوسط وإفريقيا والتسليمات

يقدم "حجم وتوقعات سوق مراكز البيانات الصغيرة في أوروبا والشرق الأوسط وأفريقيا (2021-2031)" تحليلاً مفصلاً للسوق يغطي المجالات المذكورة أدناه:

- حجم سوق مراكز البيانات الصغيرة في أوروبا والشرق الأوسط وأفريقيا وتوقعاته على المستويين الإقليمي والقطري لجميع قطاعات السوق الرئيسية التي يغطيها النطاق

- اتجاهات سوق مراكز البيانات الصغيرة في أوروبا والشرق الأوسط وأفريقيا، بالإضافة إلى ديناميكيات السوق مثل المحركات والقيود والفرص الرئيسية

- تحليل PEST وSWOT مفصل

- تحليل سوق مراكز البيانات الصغيرة في أوروبا والشرق الأوسط وإفريقيا يغطي اتجاهات السوق الرئيسية والإطار الإقليمي واللاعبين الرئيسيين واللوائح وتطورات السوق الأخيرة

- تحليل المشهد الصناعي والمنافسة الذي يغطي تركيز السوق، وتحليل الخريطة الحرارية، واللاعبين البارزين، والتطورات الأخيرة لسوق مراكز البيانات الصغيرة في أوروبا والشرق الأوسط وأفريقيا.

- ملفات تعريف الشركة التفصيلية

- Historical Analysis (2 Years), Base Year, Forecast (7 Years) with CAGR

- PEST and SWOT Analysis

- Market Size Value / Volume - Global, Regional, Country

- Industry and Competitive Landscape

- Excel Dataset

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Frequently Asked Questions

Rise in demand for micro data centers in remote areas, and the emergence of 5G are driving the market growth.

Schneider Electric, Legrand, Eaton, Rittal GmbH & Co. KG, and Delta Electronics Inc are major players in the market.

The market is anticipated to expand at a CAGR of 13.5% during 2023-2031.

Rising demand for edge computing is likely to be a key trend in the market.

The market is expected to reach a value of US$ 3.15 billion by 2031.

Trends and growth analysis reports related to Technology, Media and Telecommunications : READ MORE..

The List of Companies - EMEA Micro Data Center Market

- Eaton Corp Plc

- Cannon Technologies Ltd

- SCHÄFER Ausstattungssysteme GmbH

- Rittal GmbH & Co KG

- Delta Electronics Inc

- Datwyler IT Infra GmbH

- Schneider Electric SE

- Intellinet Network Solutions

- Panduit

- Legrand SA

- Vertiv Group Corp.

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Get Free Sample For

Get Free Sample For