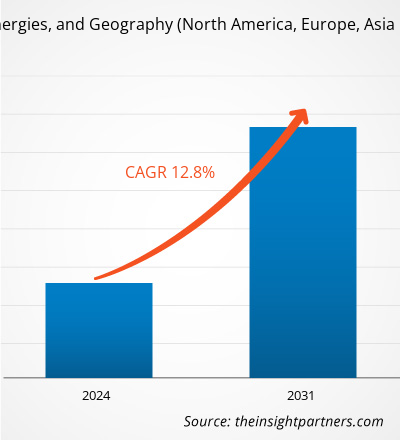

من المتوقع أن يصل سوق البنية التحتية لتخزين الطاقة إلى 426.66 مليار دولار أمريكي بحلول عام 2031 من 256.39 مليار دولار أمريكي في عام 2021 ; ومن المقدر أن ينمو بمعدل نمو سنوي مركب قدره 6.7٪ من عام 2021 إلى عام 2031. ومن حيث السعة، من المتوقع أن يصل السوق إلى 11.30 ألف ميجاوات بحلول عام 2031 من 4.40 ألف ميجاوات في عام 2021، مسجلاً معدل نمو سنوي مركب مربح يبلغ 12.8% من عام 2021 إلى عام 2031.

تكامل تخزين الطاقة< /a> يمكن أن تؤدي التقنيات إلى تحول ثوري في قدرات كفاءة الطاقة لشبكة الكهرباء على المدى الطويل. عوامل مثل زيادة توليد الطاقة من مصادر الطاقة المتجددة و ومن المتوقع أن تكون الزيادة في الطلب على استقرار متطلبات الطاقة من شبكة الكهرباء هي المساهم الرئيسي في نمو قطاع الطاقة. علاوة على ذلك، شجعت التطورات الأخيرة في تقنيات تخزين الطاقة على اعتماد مصادر الطاقة المتجددة عبر مختلف المستخدمين النهائيين السكنيين والتجاريين على مستوى العالم. ونتيجة لذلك، اكتسب الاستثمار في تقنيات تخزين الطاقة والبنية التحتية، وخاصة في تقنيات البطاريات، قوة جذب كبيرة بين كبار المستثمرين والمؤسسات الحكومية.

شهد سوق البنية التحتية لتخزين الطاقة العديد من التطورات الملحوظة فيما يتعلق بتحديث التكنولوجيا، وخفض الأسعار، وطرح السياسات الحكومية، واستثمارات البحث والتطوير في مجال تكنولوجيا التخزين في العقد الماضي. على سبيل المثال، انخفضت أسعار تقنيات البطاريات، التي ظلت تكنولوجيا تخزين الطاقة الأكثر شعبية على مستوى العالم، إلى ما يقرب من 80-85% في السنوات العشر الماضية. علاوة على ذلك، طورت العديد من الشركات الناشئة في مجال التكنولوجيا المبتكرة نماذج أولية واعدة لتقنيات تخزين الطاقة المحتملة. ومع ذلك، فإن تسويق تقنيات تخزين الطاقة لتلبية احتياجات التخزين القابلة للتطوير لفترات أطول يظل يمثل تحديًا لجميع اللاعبين في السوق.

يضم سوق البنية التحتية لتخزين الطاقة العديد من الشركات الرائدة والمرموقة عالميًا إلى جانب الشركات الناشئة المتخصصة. ومع ذلك، يتم توحيد الكفاءات الشاملة لهذه الشركات بشكل أساسي حول مجال محدد. التكنولوجيا مثل الميكانيكية والحرارية والكهروميكانيكية والكهرومغناطيسية والكيميائية وغيرها من التقنيات. تعد قابلية التوسع والجدوى التجارية لتكنولوجيا تخزين الطاقة الجديدة من مجالات التركيز الرئيسية، بالإضافة إلى التحديات الحالية التي تمتلكها التقنيات المعنية بشكل فردي. هناك عدد قليل من شركات تكنولوجيا تخزين الطاقة الرائدة التي تهيمن حاليًا على السوق هي ABB Ltd.، وTesla، وجنرال إلكتريك، وSimmens، وLG Chem، وSunPower.

تأثير فيروس كورونا (COVID-19) على سوق البنية التحتية لتخزين الطاقة

أدى وباء كوفيد-19 إلى اضطرابات في سلسلة التوريد الشاملة والخدمات اللوجستية لقطاع الطاقة المتجددة، بما في ذلك صناعات مثل الطاقة الشمسية والطاقة رياح. على عكس القطاعات الأخرى، فشلت قطاعات الطاقة المتجددة في مختلف البلدان في الحصول على أي شكل من أشكال الإغاثة المالية أو المساعدات من حكوماتها خلال فترات الإغلاق الطويلة. ونتيجة لذلك، انخفض أيضًا سوق تكنولوجيات تخزين الطاقة بسبب نقص الطلب من مواقع تركيب الطاقة المتجددة. بالإضافة إلى ذلك، انخفضت متطلبات الطاقة أيضًا بشكل حاد خلال المراحل الأولى من الإغلاق. كما كان للقيود التي فرضتها الحكومة للسيطرة على انتشار كوفيد-19 تأثير سلبي عميق على متطلبات حلول تخزين الطاقة. علاوة على ذلك، أدى انخفاض التصنيع والإنتاج الصناعي إلى انخفاض مؤقت في الطلب على الكهرباء. كما فشلت العديد من الحكومات والشركات في تحقيق أهدافها السنوية للطاقة المتجددة خلال الوباء. ومن ثم، اضطرت العديد من البلدان والمنظمات الدولية إلى تمديد المواعيد النهائية المحددة مسبقًا لتحقيق أهدافها وغاياتها في مجال الطاقة المتجددة.

المناطق المربحة لموفري البنية التحتية لتخزين الطاقة

البنية التحتية لتخزين الطاقة: رؤى السوق

التقدم التكنولوجي وتحسين التكلفة لتعزيز الطاقة سوق البنية التحتية للتخزين

على الرغم من وجود تقنيات تخزين الطاقة لأكثر من عقود على مستوى العالم، اكتسبت شعبيتها وجدواها التجارية زخمًا هائلاً بعد ظهور البطاريات كخيار شائع لتخزين الطاقة. علاوة على ذلك، ساهم الارتفاع الهائل في مبيعات المركبات الكهربائية بشكل كبير إلى الطلب المتزايد على البنية التحتية لتخزين الطاقة القائمة على تكنولوجيا البطاريات. ومن ناحية أخرى، فإن الأهمية المتزايدة لتحديث الشبكة لتعزيز الأداء العام وكفاءات الشبكة الكهربائية بين المرافق العامة في الاقتصادات المتقدمة تكتسب زخمًا أيضًا. وفي وقت لاحق، خصصت حكومات العديد من البلدان برامج وأموال خاصة لتحديث مرافقها العامة لإنشاء قدرات تخزين طاقة فائقة في السنوات القادمة. ومع استمرار البلدان في تبني اعتماد الطاقة المتجددة لتحقيق النمو المستدام في السنوات المقبلة، من المتوقع أن تقود تكنولوجيا البطاريات تقنيات تخزين الطاقة. تستمر الحوافز والسياسات المالية الجذابة التي تقدمها الحكومات، إلى جانب تكاليف إنتاج البطاريات التنافسية، في جذب استثمارات كبيرة إلى سوق البنية التحتية العالمية لتخزين الطاقة خلال الفترة المتوقعة. وفي الوقت نفسه، يستثمر العديد من اللاعبين الرائدين في السوق مثل Tesla وHitachi وReliance Industries بشكل كبير في تطوير حلول تخزين الطاقة على نطاق واسع.

رؤى السوق القائمة على تكنولوجيا التخزين

استنادًا إلى النوع، يتم تقسيم سوق البنية التحتية العالمية لتخزين الطاقة إلى ميكانيكية وكهروميكانيكية وكيميائية وغيرها. يشمل الجزء الآخر تقنيات تخزين الطاقة الكهرومغناطيسية والحرارية. على الرغم من أن سوق البنية التحتية لتخزين الطاقة تهيمن عليه بشكل كبير التقنيات الميكانيكية القائمة على الضخ المائي، إلا أن التقنيات الكهروميكانيكية المعتمدة على البطاريات اكتسبت اهتمامًا غير مسبوق من المستثمرين في العقد الماضي. علاوة على ذلك، أدى تزايد شعبية السيارات الكهربائية إلى مضاعفة الطلب على حلول البنية التحتية لتخزين الطاقة المعتمدة على البطاريات في الاقتصادات المتقدمة والنامية.

الرؤى الإستراتيجية

يتبنى اللاعبون العاملون في سوق البنية التحتية لتخزين الطاقة استراتيجيات مثل عمليات الدمج والاستحواذ ومبادرات السوق للحفاظ على مراكزهم في السوق. فيما يلي بعض التطورات التي قام بها اللاعبون الرئيسيون:

- •في يناير 2022، تلقت شركة Hydrostor Inc.، وهي شركة طاقة كندية، أموالًا تصل إلى 250 مليون دولار أمريكي من Goldman Sachs، وهي شركة استثمارية رائدة، لتطوير مرافق تخزين طاقة الهواء المضغوط المتميزة في جميع أنحاء الولايات المتحدة وأستراليا في السنوات القادمة.•في أكتوبر 2021، أعلنت الحكومة الأمريكية عن خطتها لتمويل الأبحاث القائمة على تخزين الطاقة لتعزيز سلسلة توريد بطارية الليثيوم. يركز البحث على ضمان توافر بطاريات السيارات الكهربائية إلى جانب تعزيز كفاءة البنية التحتية الحالية لتخزين الطاقة. كما أعلنت وزارة الطاقة الأمريكية عن خططها لإقامة شراكات بين القطاعين العام والخاص لتقليل الفجوات في سلسلة توريد بطاريات الليثيوم داخل البلاد.

يتم تقسيم سوق البنية التحتية لتخزين الطاقة على أساس تكنولوجيا التخزين والجغرافيا. استنادًا إلى تكنولوجيا التخزين، يتم تقسيم السوق إلى ميكانيكية وكهروميكانيكية وكيميائية وغيرها. حسب الجغرافيا، يتم تقسيم سوق البنية التحتية لتخزين الطاقة إلى خمس مناطق رئيسية: أمريكا الشمالية (الولايات المتحدة وكندا)، وأوروبا (المملكة المتحدة وألمانيا وفرنسا)، وآسيا (الصين واليابان والهند)، والشرق الأوسط (المملكة العربية السعودية والإمارات العربية المتحدة). )، وبقية دول العالم. ومن حيث القدرة، من المتوقع أن تستمر الصين في الهيمنة على سوق البنية التحتية لتخزين الطاقة خلال الفترة 2022-2031، بعد الاستثمارات الضخمة في تشجيع اعتماد الطاقة المتجددة من قبل الحكومة المركزية. فيما يتعلق بالموقع التنافسي، تواصل العديد من شركات التكنولوجيا الرائدة، فضلاً عن الشركات الناشئة المتخصصة المبتكرة، السيطرة على سوق البنية التحتية العالمية لتخزين الطاقة من خلال عروض أعمالها. ويقدم التقرير نظرة عامة موجزة عن أدائهم، إلى جانب تطوراتهم الرئيسية. بعض الشركات التي تم تناولها في دراسة سوق البنية التحتية لتخزين الطاقة هي ABB Ltd؛ شركة تسلا؛ إل جي كيم المحدودة؛ شركة هيتاشي للطاقة المحدودة؛ أنظمة البنية التحتية وأنظمة توشيبا شركة الحلول؛ شركة باناسونيك؛ شركة بي واي دي المحدودة؛ شركة سامسونج إس دي آي المحدودة؛ إيكو فلو؛ و Sonnen GmbH.

- Historical Analysis (2 Years), Base Year, Forecast (7 Years) with CAGR

- PEST and SWOT Analysis

- Market Size Value / Volume - Global, Regional, Country

- Industry and Competitive Landscape

- Excel Dataset

- Energy Storage Infrastructure is the key to unveil the potential of renewable energies, and Geography (North America, Europe, Asia Pacific, and South and Central America) Market Scope and Analysis

- Energy Storage Infrastructure is the key to unveil the potential of renewable energies, and Geography (North America, Europe, Asia Pacific, and South and Central America) Market Size and Share

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Trends and growth analysis reports related to Energy and Power : READ MORE..

- abb ltd.

- byd co. ltd.

- ecoflow

- Hitachi Energy Ltd.

- LG Chem Ltd.

- Panasonic Corporation

- SAMSUNG SDI CO.,LTD.

- sonnen GmbH

- Tesla Inc.

- Toshiba Infrastructure Systems & Solutions Corporation

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Get Free Sample For

Get Free Sample For