منظور المحلل:

في أوروبا، سجلت إيطاليا أعلى معدل نمو سنوي مركب بنسبة 4.4% تليها المملكة المتحدة وألمانيا بسبب الطلب المتزايد بسرعة على الأثاث والخشب الرقائقي. المنتجات الخشبية للأغراض السكنية، في عام 2022. وبحسب المفوضية الأوروبية، زادت صادرات الأثاث الإيطالي بنسبة 25.7%، والتي بلغت قيمتها حوالي 53.5 مليون دولار أمريكي في عام 2022 مقارنة بعام 2021.

يحتل سوق شفرات المنشار مكانة بارزة في السوق الاقتصاد الأوروبي. يُفضل الخشب بشكل أساسي لأغراض توليد الطاقة والأثاث والأرضيات في أوروبا. المنطقة مسؤولة عن حوالي 5٪ من غابات العالم. تعتبر الغابات مورداً اقتصادياً بالإضافة إلى قيمتها البيئية. ما يقرب من 60% من أراضي الغابات مملوكة للقطاع الخاص، في حين أن 40% منها مملوكة للقطاع العام في أوروبا. ونتيجة لذلك، فإن تسويق الأخشاب أعلى مقارنة بأي منطقة أخرى. فضلاً عن ذلك فإن أغلبية غابات الاتحاد الأوروبي (85%) متاحة لإمدادات الأخشاب، وهو عنصر بالغ الأهمية في وظيفة الغابة في توليد الإيرادات، وتوفير فرص العمل، والانتقال إلى الاقتصاد الحيوي. وقد ساعد ذلك مصنعي المنتجات الخشبية على إنتاج المنتجات الخشبية دون أي تقلب في إمدادات المواد الخام.

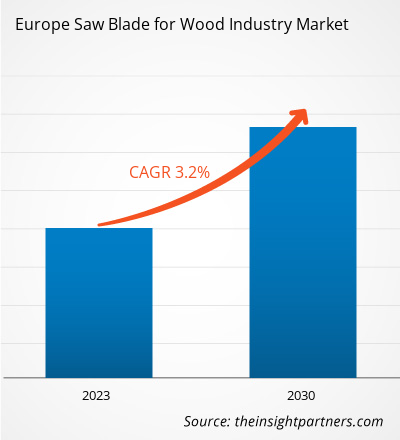

نظرة عامة على السوق:

شفرات المنشار هي مكونات قطع مسننة قابلة للاستبدال تستخدم في العديد من الأجهزة المحمولة بالإضافة إلى الطاقة المحمولة والثابتة. أدوات. تعد صناعة الأخشاب في أوروبا من الصناعات البارزة حيث أنها تولد جزءًا كبيرًا من اقتصاد المنطقة. وفقًا للبيانات المقدمة من يوروستات في عام 2022، بلغ إجمالي القيمة المضافة للصناعات الخشبية في الاتحاد الأوروبي 167.04 مليار دولار أمريكي في عام 2020، وهو ما يمثل 7.2٪ من إجمالي الصناعة التحويلية. وفي عام 2020، بلغ إجمالي القيمة المضافة لإنتاج الأخشاب والمنتجات الخشبية 37 مليار يورو. تم تسجيل أعلى قيمة إجمالية إجمالية في الصناعات الخشبية في الاتحاد الأوروبي في ما يتعلق باللب والورق وإنتاج المنتجات الورقية (34%). وشكلت أنشطة الطباعة والخدمات المتعلقة بالطباعة 16% من إجمالي القيمة المضافة للصناعات الخشبية، في حين شكلت صناعة الأثاث وتصنيع الأخشاب والمنتجات الخشبية ما بين 23% و27% على التوالي.

ويستخدم الخشب بشكل أساسي في الصناعات الخشبية صناعة البناء على شكل خشب منشور وألواح خشبية. يتزايد الطلب على الخشب المنشور والألواح الخشبية في أوروبا بسبب النمو في صناعة البناء والتشييد. وفقًا للبيانات المقدمة من المنظمة الأوروبية لصناعة المناشر (EOS) في عام 2022، وصل الإنتاج في عام 2021 إلى أعلى مستوى له على الإطلاق في البلدان الأعضاء في EOS. بلغ إنتاج الأخشاب المنشورة في عام 2021 86 مليون متر مكعب. متر. علاوة على ذلك، يعد النمو المستمر في صناعة اللب والورق عاملاً آخر يدفع الطلب على أدوات معالجة الأخشاب والأخشاب في أوروبا. وفقًا للبيانات التي نشرتها الحكومة الأوروبية، وصلت صناعة اللب والورق في المنطقة إلى 130,226 مليون دولار أمريكي في عام 2022، بزيادة قدرها 21٪ عن عام 2020. وبالتالي، نظرًا للطلب المتزايد على الأخشاب في البناء والورق واللب الصناعات، تتزايد الحاجة إلى أدوات معالجة الأخشاب، مما يؤدي في النهاية إلى تغذية سوق شفرات المنشار في صناعة الأخشاب الأوروبية.

محرك السوق:

زيادة الطلب على المنتجات الخشبية في صناعة البناء والتشييد هي التي تقود شفرة المنشار لنمو سوق صناعة الأخشاب

تعد صناعة البناء والتشييد من الصناعات البارزة في أوروبا، حيث تمثل 9% من إجمالي الناتج المحلي الإجمالي لأوروبا. وفقًا للبيانات المقدمة من الاتحاد الأوروبي في عام 2019، أضافت صناعة البناء قيمة تصل إلى 615 مليار دولار أمريكي في أوروبا. يعد الطلب المتزايد على البناء السكني الشاهق أحد العوامل التي تدفع صناعة البناء والتشييد في السوق الأوروبية. على سبيل المثال، سجلت ألمانيا إيرادات قدرها 175 مليار دولار أمريكي في عام 2020، في حين بلغ حجم مبيعات صناعة البناء الفرنسية 540 مليار دولار أمريكي في عام 2020. تعد صناعة البناء جزءًا حيويًا من الاقتصاد الفرنسي. فهي تمتلك أكثر من 25% من إجمالي الاستثمار و5% من الناتج المحلي الإجمالي للبلاد.

وبحسب اتحاد الألواح الأوروبية (EPF)، بلغ إنتاج الألواح الخشبية 65 مليون متر مكعب. متر مقارنة مع عامي 2020 و2019 والتي كانت أقل من 60 مليون متر مكعب. متر. شهدت صناعة إنتاج الألواح الخشبية نموًا بنسبة 10٪ في عام 2021. علاوة على ذلك، وفقًا لاتحاد الألواح الأوروبية، استحوذت صناعة البناء والتشييد على 38٪ من إجمالي استهلاك الألواح الخشبية في عام 2022. وبالتالي، زاد الطلب على المنتجات الخشبية بسبب أدى النمو المستمر في صناعة البناء والتشييد إلى زيادة الطلب على أدوات النجارة مثل شفرات المنشار في سوق شفرات المنشار الأوروبية.

التحليل القطاعي:

يتضمن قطاع نوع المنتج من شفرات المنشار لسوق صناعة الأخشاب شفرات المنشار المستخدمة في أنواع مختلفة من أدوات النشر، مثل أدوات المنشار الدائري، وآلات المنشار الشريطي، وسكاكين التقطيع. من المتوقع أن يهيمن المنشار الدائري على سوق شفرات المنشار خلال فترة التنبؤ. يقوم محرك المنشار الدائري بتدوير الشفرة بسرعات عالية، مما يسمح للأسنان بقطع المواد بسهولة. يعد معدل الاختراق العالي للمناشير الدائرية وأنشطة التطوير المستمر للمنتج من بين العوامل التي تدفع نمو سوق الشفرات الدائرية. تعمل زيادة إنتاج الأخشاب المستديرة في جميع أنحاء الدول الأوروبية على دفع شفرة المنشار لسوق صناعة الأخشاب. ووفقا لتقرير المفوضية الأوروبية في عام 2022، بلغ إنتاج الأخشاب المستديرة 510 مليون متر مكعب. متر، بنمو قدره 26٪ من الفترة من 2000 إلى 2022. أكبر الخشب المقطوع موجود في هولندا، التشيك، سلوفينيا، وبولندا. كما كانت ألمانيا أكبر منتج للأخشاب المستديرة في عام 2022 في الاتحاد الأوروبي حيث وصلت إلى 79 مليون متر مكعب. متر، تليها فنلندا والسويد لتصل إلى 77 مليون متر مكعب. متر و66 مليون متر مكعب. متر على التوالي. أدى ارتفاع إنتاج الأخشاب المستديرة إلى خلق طلب هائل على شفرات المنشار الدائري في سوق شفرات المنشار.

تحليل إقليمي:

في أوروبا، تمتلك ألمانيا الحصة الأكبر في إنتاج الأخشاب المستديرة للقطاع السكني وقطاع البناء. ووفقا لتقرير منظمة المفوضية الأوروبية لعام 2022، كانت ألمانيا أكبر إنتاج بحوالي 79 مليون متر مكعب. متر من الأخشاب المستديرة، تليها فنلندا والسويد بإنتاج 77 مليون متر مكعب. متر و66 مليون متر مكعب. متر من الأخشاب المستديرة، على التوالي. يتطلب إنتاج الأخشاب المستديرة استخدام شفرات المنشار بكميات كبيرة، الأمر الذي يؤدي بدوره إلى دفع سوق شفرات المنشار في أوروبا لصناعة الأخشاب.

تحليل اللاعب الرئيسي:

Robert Rontgen GmbH، SNA Europe، Wespa Metallsagenfabrik Simonds Industries, Koll & Cie GmbH & Co. KG.، مصنع المنشار والأدوات WAPIENICA Sp Zoo، RUKO GmbH، FABA SA، Aspi Spolka ZOO Spolka Komandytowa، Kanefusa Europe BV، Pilana Wood SRO، Ake Knebel GmbH & Co KG، Ledermann GmbH تعد & Co KG وMetabowerke GmbH وGDA SRL وTKM Austria GmbH وLeitz GmbH & Co KG من بين شفرات المنشار البارزة للاعبين في سوق صناعة الأخشاب في سوق شفرات المنشار.

التطورات الأخيرة:

الاستراتيجيات غير العضوية والعضوية مثل عمليات الدمج والاستحواذ يتم اعتمادها بشكل كبير من قبل الشركات في سوق شفرات المنشار لتلبية طلب العملاء المتزايد. تركز شفرة المنشار للاعبين في سوق صناعة الأخشاب الموجودين في سوق شفرات المنشار بشكل أساسي على تحسينات المنتجات والخدمات من خلال دمج الميزات والتقنيات المتقدمة في عروضهم. فيما يلي بعض التطورات الأخيرة حسب اللاعبين الرئيسيين في سوق شفرات المنشار:

العام

أخبار

أكتوبر 2020

أطلقت شركة Shenzhen Welldon Tools Co., Ltd. شفرات منشار ماسية لأسواق النحت المحلية والدولية في سبتمبر. قطر الشفرة 200 ملم. تم تحسين الحدة والمتانة بشكل كبير لتقليل كثافة التشغيل للعمال مع توفير التكلفة لأصحاب الأعمال.

أكتوبر 2023

تم تطوير السلسلة بواسطة Engr. جورجيو بوزو، مؤسس فرويد ومصمم خط شفرات المنشار ديابلو. ITK X-Treme Chorme هي شفرة المنشار الوحيدة ذات الجودة الصناعية المتميزة في السوق والتي يتم تقديمها بنفس نقطة السعر المتوسط مثل شفرات المقاولين المنافسين.

- التحليل التاريخي (سنتان)، السنة الأساسية، التوقعات (7 سنوات) مع معدل النمو السنوي المركب

- تحليل PEST و SWOT

- حجم السوق والقيمة / الحجم - عالميًا وإقليميًا وقطريًا

- الصناعة والمنافسة

- مجموعة بيانات Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

الأسئلة الشائعة

In Europe, Germany has the largest share in the production of roundwood for the residential and construction sector. According to the European Commission Organization Report in 2022, Germany was the largest production of around 79 million m3 of roundwood followed by Finland and followed by Sweden producing 77 and 66 million m3 of round wood. These roundwood production requires saw blades in huge amount which drives the saw blade market in Europe for the wood industry.

The construction industry is the notable industry in Europe, accounting for 9% of the total Europe's GDP. As per the data provided by the European Union in 2019, the construction industry added a value of ~US$ 615 billion in Europe. Growing demand for high-rise residential construction is one of the factors driving the construction industry in the European market.

The adoption of wooden pallets in the region is more common compared to plastic pallets due to increased awareness about sustainability. Further, the demand for wood pallets and packaging is increasing mainly due to continuous growth in the retail and e-commerce industry. The retail industry is the most important industrial ecosystem, accounting for 11.5% of the total European Union value added.

Robert Rontgen GmbH, SNA Europe, Wespa Metallsagenfabrik Simonds Industries, RUKO GmbH, GDA srl, and Leitz GmbH & Co KG are the top key market players operating in the Europe saw blade for wood industry market.

The manufacturing of saw blades in its early days included smelting copper and casting it in a blade cast. However, as the technology improved, copper was replaced by steel. In the modern era, many saw blade and tool manufacturers are focusing on undertaking research and development strategies to develop innovative blade materials that are more efficient and effective for working in diverse conditions.

Trends and growth analysis reports related to Manufacturing and Construction : READ MORE..

The List of Companies - Europe Saw Blade for Wood Industry Market

- Robert Rontgen GmbH

- SNA Europe

- Wespa Metallsagenfabrik Simonds Industries

- Koll & Cie GmbH & Co. KG.

- Saw and Tool Factory WAPIENICA Sp Zoo

- RUKO GmbH

- FABA SA

- Aspi Spolka ZOO Spolka Komandytowa

- Kanefusa Europe BV

- Leitz GmbH & Co KG

- Pilana Wood SRO

- Ake Knebel GmbH & Co KG

- Ledermann GmbH & Co KG

- Metabowerke GmbH

- GDA SRL

- TKM Austria GmbH

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

احصل على عينة مجانية لهذا التقرير

احصل على عينة مجانية لهذا التقرير