تقرير سوق مكونات الحفارات المعاد تصنيعها 2030 حسب القطاعات والجغرافيا والديناميكيات والتطورات الأخيرة والرؤى الإستراتيجية

البيانات التاريخية : 2020-2022 | سنة الأساس : 2022 | فترة التنبؤ : 2022-2030حجم سوق مكونات الحفارات المُعاد تصنيعها وتوقعاته (2020-2030)، والحصة العالمية والإقليمية، والاتجاهات، وفرص النمو. يغطي التقرير: حسب المكونات (المحرك، المحور، ناقل الحركة، الأسطوانة الهيدروليكية، وغيرها) والقطاعات (البناء، الزراعة والغابات، الفحم، المعادن، وغيرها).

- تاريخ التقرير : Jan 2026

- رمز التقرير : TIPRE00039007

- الفئة : التصنيع والبناء

- الحالة : البيانات الصادرة

- تنسيقات التقارير المتاحة :

- عدد الصفحات : 150

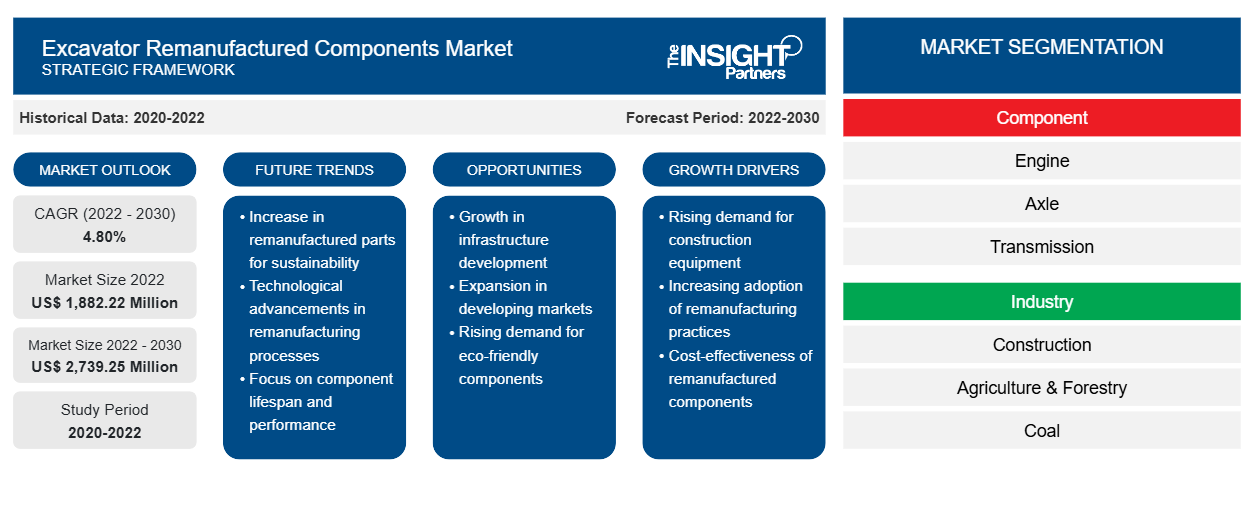

[تقرير بحثي] تم تقييم حجم سوق مكونات الحفارات المعاد تصنيعها بمبلغ 1،882.22 مليون دولار أمريكي في عام 2022 ومن المتوقع أن يصل إلى 2،739.25 مليون دولار أمريكي بحلول عام 2030 ؛ ومن المتوقع أن يسجل معدل نمو سنوي مركب بنسبة 4.80٪ من عام 2022 إلى عام 2030. يتضمن التقرير آفاق النمو في ضوء اتجاهات سوق مكونات الحفارات المعاد تصنيعها الحالية والعوامل الدافعة التي تؤثر على نمو السوق.

وجهة نظر المحلل:

يؤدي توسع صناعات البناء والتعدين إلى تحويل سوق مكونات الحفارات المعاد تصنيعها بشكل كبير . ينمو قطاع التعدين في دول آسيا والمحيط الهادئ مثل الهند واليابان والصين بوتيرة سريعة. ساهمت عمليات التعدين الصينية العالمية لاستخراج النحاس بنحو 7٪ من إمدادات النحاس العالمية. تتعامل الصين مع 38٪ من إمدادات النحاس العالمية عبر قطاع التعدين الإجمالي. تُستخدم الحفارات على نطاق واسع في مناولة المواد عبر قطاع التعدين. في قطاع البناء، ينمو الطلب على الحفارات لتنسيق الحدائق والحفر والخنادق وبناء البنية التحتية العامة مثل الطرق والطرق السريعة والمرافق والسكك الحديدية بسرعة. في نوفمبر 2023، أعلنت حكومة الولايات المتحدة عن استثمار بقيمة 1.2 تريليون دولار أمريكي كصندوق فيدرالي للبنية التحتية العامة نحو مشاريع البنية التحتية للطاقة والنقل والمناخ في جميع أنحاء البلاد. وبالتالي، فإن نمو صناعات التعدين والبناء يدفع نمو سوق مكونات الحفارات المعاد تصنيعها العالمية.

نظرة عامة على السوق:

تتضمن عملية إعادة تصنيع مكونات الحفارات عدة خطوات، بما في ذلك احتياجات العملاء وأنواع المكونات المراد إعادة تصنيعها والنماذج المختلفة ومكوناتها. تتضمن إعادة تصنيع الحفارات إنتاج وتشطيب مكونات الحفارات المستعملة لأداء فعال. يُنظر إلى إعادة التصنيع، وهي عملية استعادة المنتجات المستبعدة إلى حالة جديدة مع ضمان مطابق، على أنها طريقة أكثر استدامة للتصنيع لأنها يمكن أن تكون أكثر ربحية وأقل تدميراً للبيئة من الإنتاج التقليدي.

يساهم ارتفاع أعمال البناء في القطاعات السكنية والتجارية، بسبب زيادة التحضر، في نمو حجم سوق مكونات الحفارات المعاد تصنيعها. وفقًا لتقرير منظمة السيراميك، بلغت قيمة السوق العالمية للمباني السكنية، بما في ذلك البناء الجديد ومباني التجديد وإعادة البناء، 6.80 تريليون دولار أمريكي في عام 2022. وتضع الهيئات الحكومية تركيزًا إضافيًا على تعزيز البناء وتطوير البنية التحتية، مما يزيد من الطلب على مكونات الحفارات المعاد تصنيعها. وفقًا لتقرير البناء العالمي 2030، من المتوقع أن يزيد حجم إنتاج البناء في جميع أنحاء العالم بنسبة 85٪ إلى 15.5 تريليون دولار أمريكي بحلول عام 2030. تساهم الولايات المتحدة والصين والهند بأكبر حصة في سوق مكونات الحفارات المعاد تصنيعها، وتنمو الهند بأعلى معدل نمو سنوي مركب خلال فترة التنبؤ. علاوة على ذلك، فإن الاستثمار في تجديد المباني والهياكل القديمة والميل المتزايد نحو مستقبل أكثر خضرة يعزز متطلبات المباني الخضراء ، مما يعزز نمو سوق مكونات الحفارات المعاد تصنيعها.

قم بتخصيص هذا التقرير ليناسب متطلباتك

ستحصل على تخصيص لأي تقرير - مجانًا - بما في ذلك أجزاء من هذا التقرير، أو تحليل على مستوى الدولة، وحزمة بيانات Excel، بالإضافة إلى الاستفادة من العروض والخصومات الرائعة للشركات الناشئة والجامعات

سوق مكونات الحفارات المعاد تصنيعها: رؤى استراتيجية

- احصل على أهم اتجاهات السوق الرئيسية لهذا التقرير.ستتضمن هذه العينة المجانية تحليلاً للبيانات، بدءًا من اتجاهات السوق وحتى التقديرات والتوقعات.

محرك السوق:

انخفاض التكلفة مقارنة بالمكونات الجديدة التي تقود سوق مكونات الحفارات المعاد تصنيعها

إن التكاليف المرتبطة بتصنيع مكونات الحفارات الجديدة مرتفعة مقارنة بالمكونات المعاد تصنيعها. وبالتالي، فإن اللاعبين الرئيسيين يطلقون برامج لإعادة تصنيع المكونات القديمة للحفارات. كما أن زيادة مشاريع تطوير البنية التحتية مثل الطرق والبنية التحتية العامة والمكاتب التجارية تدفع الطلب على سوق مكونات الحفارات المعاد تصنيعها خلال فترة التنبؤ. تستخدم البنية التحتية الأخرى التي تبنيها الشركة، مثل الطرق والسكك الحديدية والجسور ومحطات الطاقة والموانئ البحرية، الحفارات بشكل متكرر للمساعدة في الاستخراج والشحن. كما أن الزيادة في النفقات اليومية في عملية التعدين الفعلية هي عامل دافع رئيسي لمكونات الحفارات المعاد تصنيعها. في جميع المراحل المذكورة أعلاه، تلعب المعدات مثل الجرافات ذات العجلات، واللوادر ذات العجلات، والجرافات الزاحفة ، وشاحنات النقل دورًا مهمًا وتمثل حصة كبيرة من تكاليف صناعة التعدين. تكلف هذه المركبات حوالي 10-15٪ من إجمالي نفقات التشغيل في التعدين. يؤدي التآكل المستمر لهذه المعدات إلى الحاجة إلى استبدال المكونات، مما يؤدي إلى استثمار رأس المال. وبالتالي، اتجهت العديد من شركات التعدين وتصنيع المعدات الأصلية نحو إعادة تصنيع المكونات لتقليل تكاليف التشغيل الإجمالية للتعدين. وتزعم شركة كاتربيلر، إحدى الشركات الرائدة في تصنيع معدات التعدين، أن برنامج إعادة التصنيع وإعادة البناء الخاص بها للجرافات ذات العجلات يقلل التكاليف بنسبة 40-70% مقارنة بالتصنيع الجديد.

التحليل القطاعي:

تم إجراء تحليل سوق مكونات الحفارات المعاد تصنيعها من خلال النظر في القطاعات التالية: المكون والصناعة. بناءً على المكون، يتم تقسيم سوق مكونات الحفارات المعاد تصنيعها العالمية إلى المحرك والمحور وناقل الحركة والأسطوانة الهيدروليكية وغيرها. من المرجح أن تشكل قطاعات المحرك وناقل الحركة والأسطوانة الهيدروليكية حصصًا كبيرة من حصة سوق مكونات الحفارات المعاد تصنيعها. تتأثر حالة مركبة التعدين بشكل كبير بالطريقة التي يتم التعامل معها بها والبيئة المحيطة بها، مما يستلزم استبدالها بشكل مستمر. إذا تعطل أي من المعدات في حالة فشل المحرك أو المحور أو ناقل الحركة أو الأسطوانة الهيدروليكية، تتأثر ربحية شركات التعدين. وبالتالي، تفضل معظم شركات التعدين استبدال المعدات بمكونات معاد تصنيعها نظرًا لفعاليتها من حيث التكلفة وموثوقيتها. هذا العامل هو الذي يحرك سوق مكونات الحفارات المعاد تصنيعها.

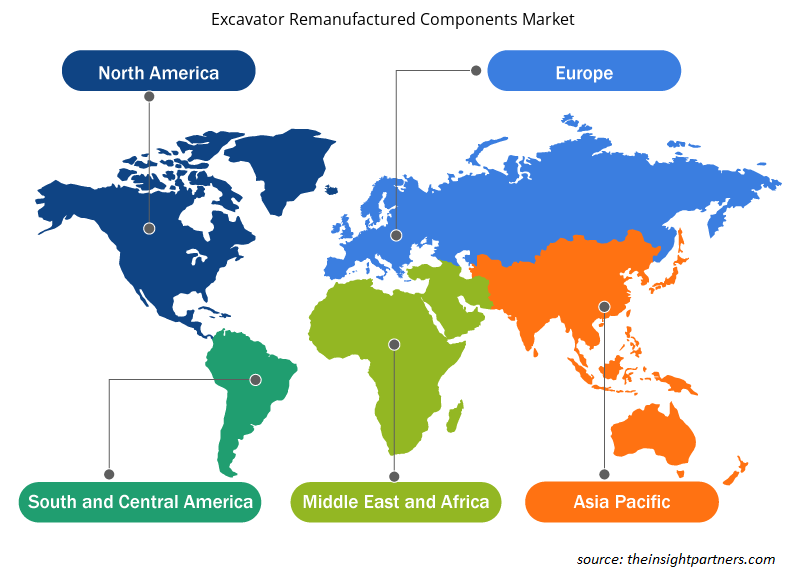

التحليل الإقليمي:

تنمو أمريكا الشمالية بمعدل نمو سنوي مركب معتدل خلال فترة التوقعات. يتم تقسيم سوق مكونات الحفارات المعاد تصنيعها في أمريكا الشمالية إلى الولايات المتحدة وكندا والمكسيك. يقود قطاع التعدين في أمريكا الشمالية، وخاصة في دول مثل الولايات المتحدة وكندا والمكسيك، الطلب بشكل كبير على سوق مكونات الحفارات المعاد تصنيعها. من المتوقع أن يستمر سوق مكونات الحفارات المعاد تصنيعها في أمريكا الشمالية في مسار نموه بسبب التوسع المستمر في مختلف الصناعات ذات الاستخدام النهائي والاستثمارات المستمرة في تطوير البنية التحتية. على سبيل المثال، وفقًا للبيانات التي نشرتها الحكومة الكندية، مع 89 مليار دولار أمريكي في النفقات الرأسمالية الموزعة على 119 مشروعًا رئيسيًا متعلقًا بالتعدين، أظهرت الصناعة اهتمامًا مستمرًا ببناء المناجم وإعادة التطوير والتوسعات ومرافق المعالجة. وشهدت الدولة زيادة في الإنفاق الرأسمالي من 82 مليار دولار أمريكي و120 مشروعًا في عام 2020 إلى 89 مليار دولار أمريكي و119 مشروعًا في عام 2021، مما يدل على استمرار الاهتمام بالمشاريع المتعلقة بالتعدين على الرغم من التحديات التي يفرضها تفشي فيروس كورونا المستجد. كما يساهم التركيز المستمر على تطوير البنية التحتية، بما في ذلك مشاريع البناء والموانئ والمحطات، في زيادة الطلب على مكونات الحفارات المعاد تصنيعها في المنطقة. وبالتالي، فإن الطلب المتزايد على المعادن والفلزات يدفع نمو أنشطة التعدين في المنطقة، مما يخلق فرصة نمو لسوق مكونات الحفارات المعاد تصنيعها في أمريكا الشمالية.

تحليل اللاعب الرئيسي:

تعد Atlas Copco وAB Volvo وCaterpillar Inc. وHitachi Construction Machinery Co. Ltd. وEpiroc AB وKomatsu Ltd. وLiebherr Group وSRC Holding Corporation وJC Bamford Excavators Ltd. وSwanson Industries من بين اللاعبين الرئيسيين الذين تمت تغطيتهم فيتقرير سوق مكونات الحفارات المعاد تصنيعها.

رؤى إقليمية حول سوق مكونات الحفارات المعاد تصنيعها

لقد قام المحللون في Insight Partners بشرح الاتجاهات والعوامل الإقليمية المؤثرة على سوق مكونات الحفارات المعاد تصنيعها طوال فترة التوقعات بشكل شامل. يناقش هذا القسم أيضًا قطاعات سوق مكونات الحفارات المعاد تصنيعها والجغرافيا في جميع أنحاء أمريكا الشمالية وأوروبا ومنطقة آسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية والوسطى.

- احصل على البيانات الإقليمية المحددة لسوق مكونات الحفارات المعاد تصنيعها

نطاق تقرير سوق مكونات الحفارات المعاد تصنيعها

| سمة التقرير | تفاصيل |

|---|---|

| حجم السوق في عام 2022 | 1,882.22 مليون دولار أمريكي |

| حجم السوق بحلول عام 2030 | 2,739.25 مليون دولار أمريكي |

| معدل النمو السنوي المركب العالمي (2022 - 2030) | 4.80% |

| البيانات التاريخية | 2020-2022 |

| فترة التنبؤ | 2022-2030 |

| القطاعات المغطاة | حسب المكون

|

| المناطق والدول المغطاة | أمريكا الشمالية

|

| قادة السوق وملفات تعريف الشركات الرئيسية |

|

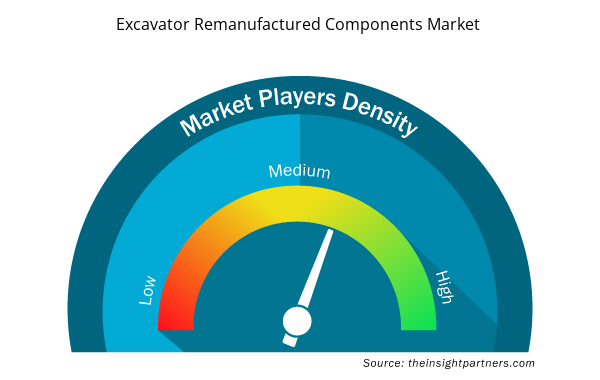

كثافة اللاعبين في سوق مكونات الحفارات المعاد تصنيعها: فهم تأثيرها على ديناميكيات الأعمال

يشهد سوق مكونات الحفارات المعاد تصنيعها نموًا سريعًا، مدفوعًا بالطلب المتزايد من المستخدم النهائي بسبب عوامل مثل تفضيلات المستهلكين المتطورة والتقدم التكنولوجي والوعي المتزايد بفوائد المنتج. ومع ارتفاع الطلب، تعمل الشركات على توسيع عروضها والابتكار لتلبية احتياجات المستهلكين والاستفادة من الاتجاهات الناشئة، مما يؤدي إلى زيادة نمو السوق.

تشير كثافة اللاعبين في السوق إلى توزيع الشركات أو المؤسسات العاملة في سوق أو صناعة معينة. وهي تشير إلى عدد المنافسين (اللاعبين في السوق) الموجودين في مساحة سوق معينة نسبة إلى حجمها أو قيمتها السوقية الإجمالية.

الشركات الرئيسية العاملة في سوق مكونات الحفارات المعاد تصنيعها هي:

- شركة أيه بي فولفو

- أطلس كوبكو

- شركة كاتربيلر

- إيبيروك إيه بي

- شركة هيتاشي لمعدات البناء المحدودة

إخلاء المسؤولية : الشركات المذكورة أعلاه ليست مرتبة بأي ترتيب معين.

- احصل على نظرة عامة على أهم اللاعبين الرئيسيين في سوق مكونات الحفارات المعاد تصنيعها

التطورات الأخيرة:

تتبنى الشركات في سوق مكونات الحفارات المعاد تصنيعها بشكل كبير الاستراتيجيات غير العضوية والعضوية مثل عمليات الدمج والاستحواذ. تعد مبادرة السوق استراتيجية تتبناها الشركات لتوسيع نطاق وجودها في جميع أنحاء العالم وتلبية الطلب المتزايد من العملاء. يركز اللاعبون في السوق المذكورون في تقرير سوق مكونات الحفارات المعاد تصنيعها بشكل أساسي على تحسينات المنتجات والخدمات من خلال دمج الميزات والتقنيات المتقدمة في عروضهم. فيما يلي بعض التطورات الأخيرة التي قام بها اللاعبون الرئيسيون في السوق:

سنة | أخبار | منطقة |

أبريل 2023 | أقامت شركة تاتا هيتاشي، وهي شركة تصنيع آلات البناء، مشروعًا مشتركًا بين شركة هيتاشي لآلات البناء (HCM) وشركة تاتا موتورز. وتعد الشراكة مع شركة هيتاشي لآلات البناء (HCM) أكبر مشروع مشترك في الصناعة. تصنع شركة تاتا هيتاشي الحفارات ومكونات البناء في دارواد وخاراجبور بالهند. | منطقة آسيا والمحيط الهادئ |

أبريل 2023 | طورت شركة كوماتسو وهوندا حفارة كهربائية صغيرة PC05E-1، وهي نسخة موسعة من PC01E-1، ليتم طرحها في السوق اليابانية في السنة المالية 2023. تُستخدم الآلة، التي تعمل بحزمة الطاقة المتنقلة Honda Mobile Power Pack e ووحدة الطاقة الكهربائية Honda eGX، في أعمال الهندسة المدنية والبناء على نطاق صغير. | منطقة آسيا والمحيط الهادئ |

نيفيديتا خبيرة أبحاث مُتميزة، تتمتع بخبرة تزيد عن 9 سنوات في أبحاث السوق واستشارات الأعمال. تشغل حاليًا منصب مديرة مشاريع في مجال تكنولوجيا المعلومات والاتصالات لدى شركة "ذا إنسايت بارتنرز"، وتتمتع بخبرة واسعة في إدارة وتنفيذ مهام الأبحاث المُجمعة والمُخصصة والقائمة على الاشتراكات والاستشارات في مختلف قطاعات التكنولوجيا.

بفضل سجلها الحافل في تقديم تحليلات قائمة على البيانات ورؤى عملية، ساهمت نيفيديتا بشكل رئيسي في العديد من المشاريع الحيوية. يشمل عملها تنفيذ المشاريع من البداية إلى النهاية، بدءًا من فهم أهداف العملاء، وتحليل اتجاهات السوق، وصولًا إلى استخلاص التوصيات الاستراتيجية. وقد تعاونت على نطاق واسع مع شركات رائدة في مجال تكنولوجيا المعلومات والاتصالات، مما ساعدها على تحديد فرص السوق ومواكبة تحولات القطاع.

تحمل نيفيديتا ماجستير إدارة أعمال في الإدارة من شركة "آي إم إس" في دهرادون. قبل انضمامها إلى "ذا إنسايت بارتنرز"، اكتسبت خبرة قيّمة في شركتي "ماركتس آند ماركتس" و"فيوتشر ماركت إنسايتس" في بونا، حيث شغلت مناصب بحثية مُختلفة وبنت أساسًا قويًا في تحليل القطاع والتفاعل مع العملاء.

- التحليل التاريخي (سنتان)، سنة الأساس، التوقعات (7 سنوات) مع معدل النمو السنوي المركب

- تحليل PEST و SWOT

- حجم السوق والقيمة / الحجم - عالمي، إقليمي، بلد

- الصناعة والمنافسة

- مجموعة بيانات إكسل

التقارير الحديثة

شهادات العملاء

تقرير سوق أنظمة SCADA من Insight Partners شامل، ويقدم رؤى قيّمة حول الاتجاهات الحالية والتوقعات المستقبلية. تميّز الفريق باحترافية عالية وسرعة في الاستجابة ودعم مستمر طوال الوقت. نحن راضون جدًا ونوصي بشدة بخدماتهم.

ران كيديم شريك, شركة ريالي تكنولوجيز المحدودةطلبتُ تقريرًا عن سوق برمجيات محدد، وأعدّه الفريق في غضون أيام قليلة. كانت المعلومات ذات صلة وثيقة وعرضها جيد. ثم طلبتُ بعض التعديلات والإضافات على التقرير. وكان الفريق متجاوبًا للغاية، وحصلتُ على التقرير النهائي في أقل من أسبوع.

جان هيرفيه جين رئيس مجلس الإدارة, فيوتشر أناليتيكاعملنا مع شركة "إنسايت بارتنرز" لإجراء دراسة سوقية وتوقعات مهمة. زودونا برؤى واضحة حول الفرص والمخاطر، مما ساعدنا في صياغة خططنا. كانت أبحاثهم سهلة الاستخدام ومبنية على بيانات دقيقة، مما ساعدنا على اتخاذ قرارات ذكية وواثقة. نوصي بهم بشدة.

بيوش ناجبال نائب الرئيس الأول, شعاع عالي عالميقدّمت شركة Insight Partners أبحاثًا سوقية ثاقبة ومنظمة جيدًا بخبرة واسعة في هذا المجال. تميّز فريقهم بالاحترافية وسرعة الاستجابة طوال الوقت. وسهّل موقعهم الإلكتروني سهل الاستخدام الوصول إلى تقارير القطاع. نوصي بهم بشدة لخدمات بحثية موثوقة وعالية الجودة.

يوكيهيكو أداتشي المدير التنفيذي, ديب بلو، ذ.م.م.هذه أول مرة أشتري فيها تقرير سوق من The Insight Partners. رغم أنني كنت مترددًا في البداية، إلا أنني زرت موقعهم الإلكتروني وشعرت براحة أكبر للمخاطرة وشراء تقرير السوق. أنا راضٍ تمامًا عن جودة التقرير وخدمة العملاء. كانت لديّ عدة أسئلة وتعليقات حول التقرير الأولي، ولكن بعد بضع محادثات عبر البريد الإلكتروني مع محللهم، أعتقد أن لديّ تقريرًا يمكنني استخدامه كمدخل لعملية التخطيط الاستراتيجي لدينا. شكرًا جزيلاً لكم على تخصيص وقتكم الإضافي وجعل هذه التجربة إيجابية. سأوصي بخدماتكم للآخرين بالتأكيد، وستكونون أول من ألجأ إليه عندما نحتاج إلى المزيد من بيانات السوق.

جون سوزوكي الرئيس والرئيس التنفيذي وعضو مجلس الإدارة, بي كيه تكنولوجيزأود أن أقدّر دعمكم واحترافيتكم في الاستجابة لطلبي للحصول على معلومات بشأن سوق التشخيص المخبري للأمراض المعدية في نيجيريا. كما أُقدّر صبركم وتوجيهكم، واستعدادكم لتقديم خصم، مما مكّننا في النهاية من إتمام الصفقة. أتطلع إلى التعامل مع "ذا إنسايت بارتنرز" مستقبلًا، كل ذلك بفضل الانطباع الذي تركتموه لديّ نتيجةً لهذا اللقاء الأول.

الدكتور تشيجيوك أونيا المدير الإداري, شركة باينكريست للرعاية الصحية المحدودةسبب الشراء

- اتخاذ قرارات مدروسة

- فهم ديناميكيات السوق

- تحليل المنافسة

- رؤى العملاء

- توقعات السوق

- تخفيف المخاطر

- التخطيط الاستراتيجي

- مبررات الاستثمار

- تحديد الأسواق الناشئة

- تحسين استراتيجيات التسويق

- تعزيز الكفاءة التشغيلية

- مواكبة التوجهات التنظيمية

احصل على عينة مجانية ل - سوق مكونات الحفارات المُعاد تصنيعها

احصل على عينة مجانية ل - سوق مكونات الحفارات المُعاد تصنيعها