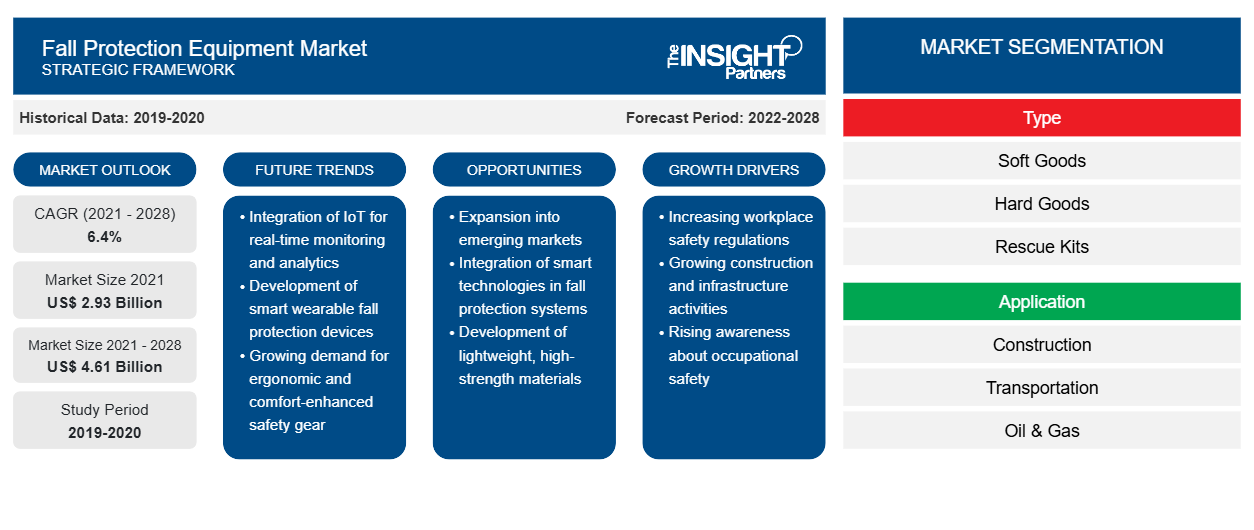

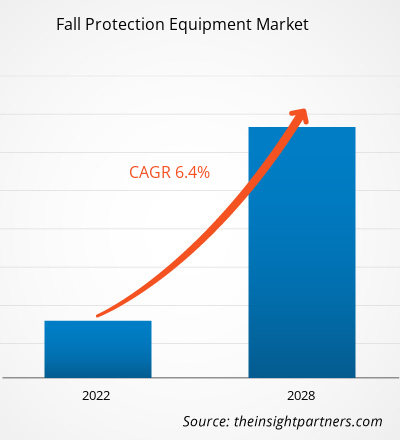

من المتوقع أن ينمو سوق معدات الحماية من السقوط من 2,934.86 مليون دولار أمريكي في عام 2021 إلى 4,606.61 مليون دولار أمريكي بحلول عام 2028؛ ومن المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 6.4٪ خلال الفترة 2021-2028.

إن التصنيع السريع في الدول المتقدمة والنامية هو أحد العوامل الرئيسية التي تدفع توسع السوق. تزداد المخاطر المهنية انتشارًا بشكل متزايد بسبب الافتقار إلى إجراءات السلامة الكافية في مختلف مواقع التصنيع والتعدين وغيرها من المواقع الصناعية. وبالمقارنة مع الدول الأخرى، فإن الولايات المتحدة أكثر اهتمامًا بسلامة وصحة عمالها، وهو ما يدفع إلى اعتماد معدات الحماية من السقوط في البلاد. للإشراف على معايير وإجراءات السلامة، أنشأت الدولة سلطات معينة مثل إدارة السلامة والصحة المهنية (OSHA) والمعهد الوطني الأمريكي للمعايير (ANSI). OSHA هي منظمة للوائح والامتثال للصحة والسلامة تقدم للعمال تدريبًا توعويًا لمدة 10 ساعات و 30 ساعة حول لوائح ومعايير OSHA ذات الصلة بمختلف المهن في مكان العمل. ومع ذلك، فإن التركيز المتزايد على ممارسات السلامة في العمل وتحسين اللوائح الحكومية لسلامة العمال في أوروبا وآسيا قد دفع السوق. ومن المتوقع أن تعزز أنشطة البناء المتزايدة وقطاع النفط والغاز المتنامي في الدول الآسيوية مثل الهند والصين، بسبب ارتفاع عدد السكان، نمو السوق خلال فترة التنبؤ. يعد الارتفاع في التحضر والنمو في صناعة النفط والغاز من بين العوامل الرئيسية التي تدعم نمو سوق معدات الحماية من السقوط في منطقة الشرق الأوسط وأفريقيا ومنطقة أمريكا الجنوبية.

قم بتخصيص هذا التقرير ليناسب متطلباتك

ستحصل على تخصيص لأي تقرير - مجانًا - بما في ذلك أجزاء من هذا التقرير، أو تحليل على مستوى الدولة، وحزمة بيانات Excel، بالإضافة إلى الاستفادة من العروض والخصومات الرائعة للشركات الناشئة والجامعات

سوق معدات الحماية من السقوط:

- احصل على أهم اتجاهات السوق الرئيسية لهذا التقرير.ستتضمن هذه العينة المجانية تحليلاً للبيانات، بدءًا من اتجاهات السوق وحتى التقديرات والتوقعات.

تأثير جائحة كوفيد-19 على سوق معدات الحماية من السقوط

كما استمر تفشي فيروس كورونا المستجد في إحداث آثاره السلبية في العديد من البلدان في عام 2021 أيضًا. فقد أعاق إغلاق مصانع الإنتاج أو العمليات التجارية المحدودة والإغلاق والقيود المفروضة على السفر إنتاج وسلسلة توريد معدات الحماية من السقوط. وشهد الطلب المستمر على معدات الحماية من السقوط انخفاضًا طفيفًا في عام 2020، بسبب الإغلاق الذي فرضته الحكومة وانخفاض عدد مشاريع البناء. ومع ذلك، في عام 2021، بسبب زيادة أنشطة البناء واستكشاف النفط والغاز ومشاريع الاتصالات، هناك طلب على معدات الحماية من السقوط لضمان سلامة الموظفين. كما ساعدت شركات التجارة الإلكترونية أيضًا في تعزيز الحاجة إلى معدات الحماية من السقوط في قطاع البناء.

رؤى السوق لمعدات الحماية من السقوط

ارتفاع في أنشطة البناء

إن ارتفاع أنشطة البناء في جميع أنحاء العالم هو عنصر أساسي في دفع سوق معدات الحماية من السقوط. ومع النمو السكاني الكبير في الدول الآسيوية مثل الهند والصين، فإن الطلب على المساحات التجارية والسكنية في هذه البلدان يتوسع باستمرار. ويشهد الاقتصاد العالمي حاليًا تباطؤًا حادًا بسبب قيود الائتمان النامية التي تتسبب في فشل الاقتصادات في جميع أنحاء العالم في تحقيق طموحاتها التنموية. وتظل البنية التحتية أولوية رئيسية لمعالجة الفجوات التنموية في السيناريو الحالي، حيث يُنظر إليها على أنها قادرة على إخراج الاقتصادات من الاضطرابات المالية. وتضخ الحكومات في جميع أنحاء العالم الأموال في البنية التحتية المادية والاجتماعية لزيادة الطلب على المنتجات والخدمات من خلال خلق فرص العمل.

رؤى السوق القائمة على النوع

بناءً على النوع، يتم تقسيم سوق معدات الحماية من السقوط إلى سلع ناعمة وسلع صلبة ومجموعات إنقاذ وأحزمة للجسم وحزام كامل للجسم وغيرها. يعد قطاع السلع الصلبة القطاع الرائد لأنه يوفر أمانًا معززًا. علاوة على ذلك، من المفترض أن يعزز الابتكار المتزايد في هذا القطاع نمو السوق. ومع ذلك، فإن الطلب المتزايد على أنظمة حزام الجسم الكامل من جميع المستخدمين الصناعيين يساعد القطاع على النمو بأعلى معدل نمو سنوي مركب.

رؤى السوق القائمة على التطبيقات

من حيث التطبيق، ينقسم سوق معدات الحماية من السقوط إلى البناء والنفط والغاز والنقل والطاقة والمرافق والاتصالات. لضمان التدفق الفعال للأنشطة والحفاظ على سلامة العمال، تتطلب كل صناعة معدات الحماية من السقوط في منشآتها. في عام 2020، استحوذ قطاع البناء على أكبر حصة في السوق.

يتبنى اللاعبون العاملون في سوق معدات الحماية من السقوط استراتيجيات مثل عمليات الدمج والاستحواذ ومبادرات السوق للحفاظ على مواقعهم في السوق. فيما يلي قائمة ببعض التطورات التي قام بها اللاعبون الرئيسيون:

- في مايو 2021، قامت Pure Safety Group بضم مجموعة علاماتها التجارية الخاصة بسلامة الارتفاع - Stronghold by PSG وTy-Flt وCheckmate وHART - تحت علامة Guardian. وقد أدى هذا التوسع إلى جعل Guardian الآن أكبر علامة تجارية مستقلة للحماية من السقوط والوقاية منه في العالم.

- اخترعت شركة 3M Fall Protection وأدرجت أحزمة الأمان الخاصة بصدمات التعليق في جميع أحزمة 3M DBI SALA المعتمدة من ANSI وCSA بحلول نهاية مارس 2021.

رؤى إقليمية حول سوق معدات الحماية من السقوط

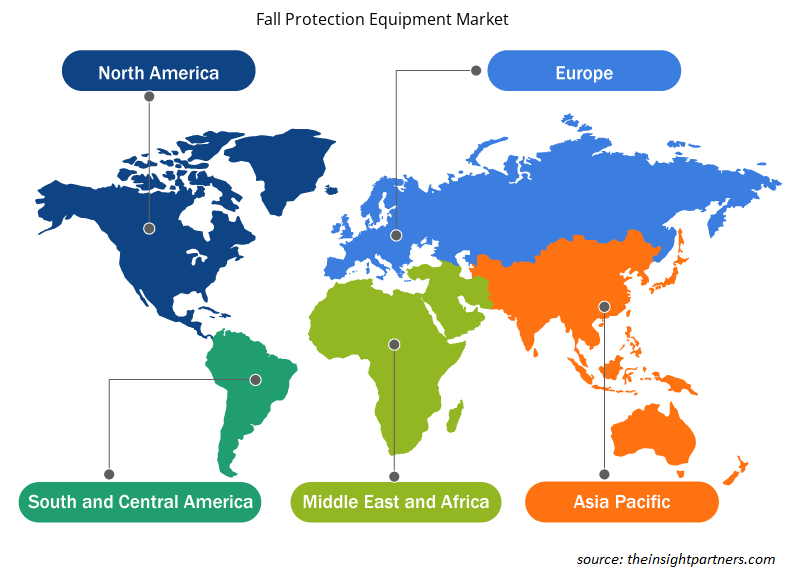

لقد قام المحللون في Insight Partners بشرح الاتجاهات والعوامل الإقليمية المؤثرة على سوق معدات الحماية من السقوط طوال فترة التوقعات بشكل شامل. يناقش هذا القسم أيضًا قطاعات سوق معدات الحماية من السقوط والجغرافيا في جميع أنحاء أمريكا الشمالية وأوروبا ومنطقة آسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية والوسطى.

- احصل على البيانات الإقليمية المحددة لسوق معدات الحماية من السقوط

نطاق تقرير سوق معدات الحماية من السقوط

| سمة التقرير | تفاصيل |

|---|---|

| حجم السوق في عام 2021 | 2.93 مليار دولار أمريكي |

| حجم السوق بحلول عام 2028 | 4.61 مليار دولار أمريكي |

| معدل النمو السنوي المركب العالمي (2021 - 2028) | 6.4% |

| البيانات التاريخية | 2019-2020 |

| فترة التنبؤ | 2022-2028 |

| القطاعات المغطاة | حسب النوع

|

| المناطق والدول المغطاة | أمريكا الشمالية

|

| قادة السوق وملفات تعريف الشركات الرئيسية |

|

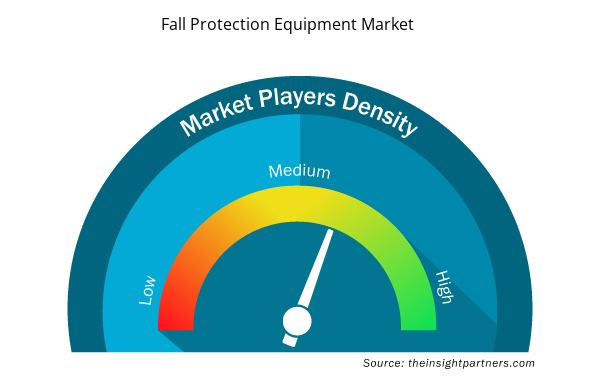

كثافة اللاعبين في السوق: فهم تأثيرها على ديناميكيات الأعمال

يشهد سوق معدات الحماية من السقوط نموًا سريعًا، مدفوعًا بالطلب المتزايد من المستخدم النهائي بسبب عوامل مثل تفضيلات المستهلك المتطورة والتقدم التكنولوجي والوعي المتزايد بفوائد المنتج. ومع ارتفاع الطلب، تعمل الشركات على توسيع عروضها والابتكار لتلبية احتياجات المستهلكين والاستفادة من الاتجاهات الناشئة، مما يؤدي إلى زيادة نمو السوق.

تشير كثافة اللاعبين في السوق إلى توزيع الشركات أو المؤسسات العاملة في سوق أو صناعة معينة. وهي تشير إلى عدد المنافسين (اللاعبين في السوق) الموجودين في مساحة سوق معينة نسبة إلى حجمها أو قيمتها السوقية الإجمالية.

الشركات الرئيسية العاملة في سوق معدات حماية السقوط هي:

- 3م

- فولتك

- إنتاج فرينش كريك

- الخط الأمامي

- حماية من السقوط

إخلاء المسؤولية : الشركات المذكورة أعلاه ليست مرتبة بأي ترتيب معين.

- احصل على نظرة عامة على أهم اللاعبين الرئيسيين في سوق معدات الحماية من السقوط

تم تقسيم سوق معدات حماية السقوط العالمية على النحو المذكور أدناه:

حسب النوع

- السلع الناعمة

- السلع الصلبة

- معدات الإنقاذ

- أحزمة الجسم

- حزام الجسم الكامل

- آحرون

حسب الطلب

- بناء

- مواصلات

- النفط والغاز

- التعدين

- الطاقة والمرافق

- الاتصالات

- آحرون

حسب الجغرافيا

أمريكا الشمالية

- نحن

- كندا

- المكسيك

أوروبا

- فرنسا

- ألمانيا

- إيطاليا

- المملكة المتحدة

- روسيا

- بقية أوروبا

آسيا والمحيط الهادئ (APAC)

- الصين

- الهند

- كوريا الجنوبية

- اليابان

- أستراليا

- بقية منطقة آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

- جنوب أفريقيا

- المملكة العربية السعودية

- الامارات العربية المتحدة

- باقي منطقة الشرق الأوسط وأفريقيا

أمريكا الجنوبية (SAM)

- البرازيل

- الأرجنتين

- بقية سام

نبذة عن الشركة

- 3م

- فولتك

- إنتاج فرينش كريك

- الخط الأمامي

- حماية من السقوط

- كي سيفتي

- كويك سيفتي

- شركة MSA للسلامة

- شركة هونيويل الدولية

- حماية تريتك من السقوط

- التحليل التاريخي (سنتان)، السنة الأساسية، التوقعات (7 سنوات) مع معدل النمو السنوي المركب

- تحليل PEST و SWOT

- حجم السوق والقيمة / الحجم - عالميًا وإقليميًا وقطريًا

- الصناعة والمنافسة

- مجموعة بيانات Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

الأسئلة الشائعة

3M; Falltech; French Creek Production; Frontline; Gravitec Systems, Inc.; Guardian Fall (Pure Safety Group, Inc.); Honeywell International Inc; Kwiksafety; Kee Safety, Inc; and Msa are the key companies in the fall protection equipment market.

APAC led the global fall protection equipment market with the highest growth rate in 2020, followed by North America and Europe. In the coming years, the market in Asia would witness a massive growth in demand for fall protection equipment, owing to the rise in population of countries in the region, coupled with various government initiatives to attract private investments in construction and infrastructure development. Moreover, the surging number of commercial and industrial end users is inclined to use fall protection equipment to keep their workers safe from hazards.

The construction segment led the fall protection equipment market globally with a highest market share in the year 2020 and is expected to continue its dominance during the forecast period till 2028. The construction sector is the most common end user of fall prevention systems, as it has the highest annual injury rate. The global construction sector is responsible for more than a third of all workplace deaths each year. Due to a large number of planned building projects, the US is one of the most important countries for safety equipment on construction sites. As mandated by administrations in several states across the US, the use of fall protection systems to reduce the number of accidents and fatalities during building activities is expected to fuel the growth of this market. The US country is one of the major construction industry markets, with a spending worth of ~1.5 trillion in June 2021. Recent advancements in construction technologies and rising demand for worker safety solutions have driven the market growth. However, the shutdown of construction projects and delayed residential projects investments due to the COVID - 19 pandemic has severely impacted the market growth as the demand for fall protection equipment has been lowered.

The fall protection equipment market by product type was led by hard goods which held a market share of 36.8% in the year 2020 and is anticipated to continue its dominance during the forecast period to account for 37.8% share of the fall protection equipment market by the year 2028. The development of hard good (those made from metal or other non-synthetic materials) fall equipment is focused on adaptability and efficiency. Anchors, carabiners, rope grabs, and retractable blocks are examples of hard goods. Anchors are extremely capable of supporting intended weights and assisting in the prevention of falls. The use of hard goods is important in the mining sector since it increases worker flexibility and convenience. The growth of the mining sector in the US is expected to boost the demand for these products. Rope grabs are the ideal alternative for vertical and horizontal lifeline systems used in construction and mining industries because they enable level and inertial locking to prevent the fall. Today's hard goods have various capacities, and they reduce the amount of equipment required at the workplace. Self-retracting lifelines with a built-in rescue system are a newer addition. Depending on the surroundings, these devices, which may be programmed to automatically lower a worker in the event of a fall, can obviate the need for a separate rescue system on site.

With the rising speed and progress of structure and building design, the problems and hazards associated with it are also increasing. To maintain safety requirements, the safety equipment must also be upgraded over time. As a result of changing patterns, governments across the world have revised their fall protection requirements. Current fall prevention equipment has undergone adjustments as a result of the revised standard. The standard mandates that gate strength requirements for snap hooks and carabiners be doubled to 3,600 pounds in all directions of possible loading. The old ANSI standard demanded 220 pounds on the gate's face and 350 pounds on the gate's side, even though many manufacturers were already fulfilling the new standard's criteria when it was approved. To optimize fall arrest, harnesses must now include D-rings in the front and rear, and twin-leg lanyards must be tested before use and have cautions on product labels on how to use them appropriately. As a result, fall protection equipment suppliers will see creating adjustable fall protection equipment as a prime opportunity.

The rise in construction activities around the world is a primary element driving the fall protection equipment market. As Asian countries such as India and China are witnessing significant population growth, the demand for commercial and residential spaces in these countries is constantly expanding. The global economy is currently experiencing a severe slowdown due to a developing credit constraint that is causing economies around the world to miss their developmental ambitions. Infrastructure remains a major priority for addressing developmental gaps in the current scenario, as it is seen as omnipotent and capable of bringing economies out of financial upheaval. Governments all over the world are pumping money into physical and social infrastructure to increase the demand for products and services by creating jobs. During COVID, Construction is more important than ever in this difficult time. The sector has played a crucial role in responding to the crisis and in the recovery, from erecting hospitals in a matter of days to giving lifesaving equipment. The construction industry accounts for 13% of global GDP, and the increasing worker availability could assist recovery while tackling the most pressing issues. Despite challenges in 2020, the oil industry is finally starting to recover. As a consequence, the economy is boosting. The aforementioned factors are expected to fuel the need for fall protection equipment worldwide.

Trends and growth analysis reports related to Manufacturing and Construction : READ MORE..

The List of companies - Fall Protection Equipment Market

- 3M

- Falltech

- French Creek Production

- Frontline

- Guardian Fall Protection

- Kee Safety

- KwikSafety

- MSA Safety Incorporated

- Honeywell International Inc.

- Tritech Fall Protection

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

احصل على عينة مجانية لهذا التقرير

احصل على عينة مجانية لهذا التقرير