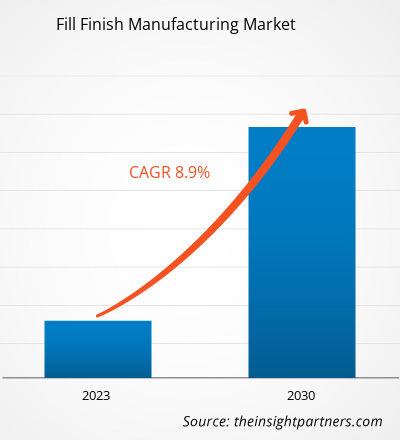

من المتوقع أن ينمو حجم سوق تصنيع الحشو النهائي من 8,705.58 مليون دولار أمريكي في عام 2022 ويصل إلى قيمة 17,165.41 مليون دولار أمريكي بحلول عام 2030؛ ومن المتوقع أن يسجل معدل نمو سنوي مركب قدره 8.9% في الفترة من 2022 إلى 2030.

رؤى السوق وعرض المحلل:

توفر الأنظمة ذات الاستخدام الواحد (SUDS) والأنظمة ذات الاستخدام الواحد (SUS) للتعبئة المعقمة الوقت لمصنعي الأدوية، مما يسمح لهم بتبسيط عملياتهم وتقصير الجداول الزمنية للمشروع. يساعدهم دمج SUDS أيضًا على ضمان الامتثال التنظيمي بالإضافة إلى منح فوائد البيئة والصحة والسلامة (EHS) ومزايا تصميم المنشأة. علاوة على ذلك، تعمل SUS على تسريع عمليات إنهاء تعبئة التغيير من خلال تبسيط عمليات التفكيك وإزالة التلوث في نهاية الدفعة؛ يتضمن تبسيط عمليات إزالة التلوث التخلص من خطوات التنظيف والتحضير التي تستغرق وقتًا طويلاً. يتم الآن استخدام SUS في عمليات التعبئة النهائية. نجحت عمليات التكنولوجيا الحيوية بالجملة في نشر أنظمة ذات استخدام واحد لتحضيرات المخزن المؤقت والوسائط. ويقومون حاليًا بتطبيق تقنيات جديدة للاستخدام الفردي مثل أنظمة التخمير واللوني. التطورات الحديثة في التكنولوجيا تجعل SUDS جذابة بشكل متزايد للعمليات المعقمة. على سبيل المثال، يعد خط الاستخدام الفردي مناسبًا تمامًا لمنتجات المحاليل الوريدية ذات أحجام الدفعات المنخفضة نسبيًا (50-500 لتر) التي يمكن للمضخة التمعجية نقلها. وبالتالي، فإن الزيادة في استخدام أنظمة الاستخدام الفردي لتصنيع مواد التعبئة المعقمة ستوفر نموًا مستقبليًا في سوق تصنيع مواد التعبئة والتغليف المعقمة.

محركات النمو والتحديات:

تشكل المواد البيولوجية غالبية الأدوية الأكثر مبيعًا، وتمثل أحد أسرع قطاعات صناعة الأدوية نموًا. منذ إطلاق العلاجات المعتمدة على البروتين المؤتلف قبل 30 عامًا تقريبًا، نما سوق المستحضرات الدوائية الحيوية بشكل عام بمعدل سنوي يزيد عن 12%. علاوة على ذلك، هناك أكثر من 5000 منتج صيدلاني حيوي قيد التطوير حاليًا. على الرغم من أن المستحضرات الصيدلانية الحيوية توفر هوامش ربح كبيرة، إلا أن تكاليف التطوير المرتفعة وبروتوكولات الإنتاج المعقدة هي الاهتمامات الرئيسية لرعاة هذه التدخلات الدوائية. ونتيجة لذلك، بدأت العديد من الشركات الناشئة وشركات الأدوية العملاقة في الاستعانة بمصادر خارجية لعمليات مختلفة لعملياتها التجارية للتعاقد مع مقدمي الخدمات. علاوة على ذلك، فإن الاستعانة بمصادر خارجية لمنظمات التصنيع التعاقدية (CMOs) ومنظمات تطوير العقود والتصنيع (CDMOs) يقلل من متطلبات الاستثمارات الرأسمالية، ويوفر الوصول إلى قدرات إنتاجية أكبر، ويقلل من الوقت اللازم لطرح المنتجات في السوق، ويقلل من المخاطر المرتبطة بالتصنيع. تسويق المنتجات.

تعتبر عملية التعبئة النهائية هي الخطوة الأخيرة في عملية الإنتاج، وهي واحدة من أهم مراحل تصنيع الأدوية. تتطلب المواد البيولوجية إجراءات ومعدات خاصة لعمليات التعبئة النهائية لضمان سلامة المنتج وسلامته. وبالتالي، أدى ارتفاع الطلب على المواد البيولوجية إلى حاجة مماثلة لتقنيات التعبئة المعقمة المرنة. يتعاون مصنعو الأدوية الصيدلانية مع مقدمي خدمات العقود للاستفادة من تجاربهم وخبراتهم في أحدث تقنيات التعبئة النهائية. يتم حاليًا توفير خدمات تصنيع الحشو النهائي من قبل ما يقرب من 180 شركة لمجموعة متنوعة من المواد البيولوجية. وهي موجودة في أكثر من 350 مصنعًا للتعبئة النهائية لشركات التصنيع التعاقدية هذه في مختلف المناطق.

علاوة على ذلك، استحوذ العديد من مقدمي الخدمات على لاعبين آخرين في السوق في الماضي القريب لتعزيز عروض خدماتهم. على سبيل المثال، قامت شركة سانوفي بالاستعانة بمصادر خارجية لتصنيع المواد البيولوجية الخاصة بها لشركة بوهرنجر إنجلهايم. بالإضافة إلى ذلك، نجحت عمليات شركة AbbVie في تطوير وتقديم منتجات دوائية لأكثر من 130 عامًا؛ تتم تعبئة أكثر من 14 مليون حقنة صغيرة الحجم (SVPs) سنويًا عبر الشبكة العالمية للشركة، ويتم توزيع المنتجات المعبأة في حوالي 175 دولة. من خلال الاستفادة من مجموعة العلوم والتكنولوجيا المتكاملة تمامًا التي تدعم تطوير المواد الدوائية البيولوجية (DS) والمنتجات الدوائية (DP)، تتمتع AbbVie أيضًا بسجل جيد في مجال التدقيق والتنظيم مع نجاح سريري وتجاري مثبت. بفضل خط التصنيع المعقم المتطور في أيرلندا، وخاصة بالنسبة للقوارير البيولوجية السائلة والمجففة بالتجميد، بالإضافة إلى التكامل مع شبكة Allergan's SVP، قامت AbbVie بتوسيع قدرتها وقدراتها إلى أكثر من 40 مليون وحدة سنويًا. وبالتالي، فإن الطلب المتزايد على المواد البيولوجية يقود نمو السوق.

لقد تغير دور الاستعانة بمصادر خارجية للأدوية من كونه جزءًا صغيرًا من الأعمال التجارية إلى جزء لا يتجزأ منها. تشهد صناعة الأدوية تحولات مع توسع خطوط أنابيب المنتجات، وضغط التسعير المستمر، والأسواق الناشئة. تصاعدت المنافسة في سوق CMO مع تزايد عدد مقدمي الخدمات في منطقة آسيا والمحيط الهادئ. تكافح منظمات الإدارة الجماعية الأصغر حجمًا في الولايات المتحدة وأوروبا لمواكبة المنافسة الشرسة، وفي نهاية المطاف، تستحوذ عليها شركات الأدوية الكبرى أو غيرها من شركات CMOS. على سبيل المثال، في فبراير 2020، استحوذت شركة Altasciences، وهي مديرة تسويق، على Alliance Contract Pharma. أضاف هذا الاستحواذ خدمات التصنيع والخدمات التحليلية للجزيئات الصغيرة إلى محفظة Altascience. على الرغم من عمليات الدمج المستمرة، لا يزال سوق مديري التسويق (CMO) مجزأً، مع وجود عدد قليل فقط من الشركات التي حققت انتشارًا ونطاقًا عالميًا.

علاوة على ذلك، هناك طلب مرتفع على خدمات كبار مسؤولي التسويق المقدمة في مجالات متخصصة مثل اقتران الأجسام المضادة بالأدوية وتصنيع الأدوية عالية الفعالية، وذلك بسبب الكميات الكبيرة من الاستثمارات المطلوبة للحصول على هذه القدرات داخل الشركة. ومع ذلك، بدأت العديد من شركات الأدوية في الحصول على هذه المرافق لاكتساب ميزة تنافسية على منافسيها. وقد أدى ذلك إلى ارتفاع أسعار هذه الخدمات، مما يجعل الاستعانة بمصادر خارجية خيارا صعبا للشركات الناشئة وشركات الأدوية الصغيرة.

تخصيص البحث ليناسب متطلباتك

يمكننا تحسين وتخصيص التحليل والنطاق الذي لم يتم تلبيته من خلال عروضنا القياسية. ستساعدك هذه المرونة في الحصول على المعلومات الدقيقة اللازمة لتخطيط أعمالك واتخاذ القرارات.

ملء سوق التصنيع النهائي:

معدل النمو السنوي المركب (2022 - 2030)8.9%- حجم السوق 2022

8.71 مليار دولار أمريكي - حجم السوق 2030

17.17 مليار دولار أمريكي

ديناميات السوق

- XXXXXXX

- XXXXXXX

- XXXXXXX

- XXXXXXX

- XXXXXXX

- XXXXXXX

- XXXXXXX

- XXXXXXX

- XXXXXXX

اللاعبين الرئيسيين

- IMA Industria Macchine Automatiche SpA

- نيبرو ميديكال أوروبا NV

- Maquinaria الصناعية دارا SL

- جرونينجر وشركاه المحدودة

- سنغافوري سا

- مجموعة أوبتيما للتغليف المحدودة

- شمال شرق AS

- مجموعة ستيفاناتو سبا

- شركة سينتيجون للتكنولوجيا المحدودة

نظرة عامة إقليمية

- أمريكا الشمالية

- أوروبا

- آسيا والمحيط الهادئ

- أمريكا الجنوبية والوسطى

- الشرق الأوسط وأفريقيا

تجزئة السوق

منتج

منتج- مستهلكات

الطريقة

الطريقة- البروتينات المؤتلفة

- الأجسام المضادة وحيدة النسيلة

- اللقاحات

- العلاجات الخلوية والعلاجات البيولوجية

- العلاجات الجينية

- آحرون

المستخدم النهائي

المستخدم النهائي- منظمات التصنيع التعاقدية

- شركات الأدوية الحيوية

- آحرون

- يعرض نموذج PDF بنية المحتوى وطبيعة المعلومات من خلال التحليل النوعي والكمي.

تجزئة التقرير ونطاقه:

يتم تقسيم سوق تصنيع الحشو النهائي على أساس المنتج والطريقة والمستخدم النهائي. بناءً على المنتج، ينقسم سوق تصنيع الحشو النهائي إلى مواد مستهلكة وأدوات. يتم تقسيم قطاع المواد الاستهلاكية أيضًا إلى محاقن مملوءة مسبقًا ، وقوارير زجاجية/قوارير بلاستيكية، وخراطيش، وغيرها. حسب الطريقة، يتم تصنيف سوق تصنيع الحشو النهائي إلى بروتينات مؤتلفة، وأجسام مضادة وحيدة النسيلة، ولقاحات، وعلاجات خلوية، وعلاجات بيولوجية، وعلاجات جينية، وغيرها. من حيث المستخدمين النهائيين، يتم تصنيف سوق تصنيع التعبئة النهائية إلى منظمات التصنيع التعاقدية، وشركات الأدوية الحيوية، وغيرها. استنادًا إلى الجغرافيا، يتم تقسيم سوق تصنيع مواد التعبئة والتغليف إلى أمريكا الشمالية (الولايات المتحدة وكندا والمكسيك)، وأوروبا (المملكة المتحدة، وألمانيا، وفرنسا، وإيطاليا، وإسبانيا، وبقية أوروبا)، وآسيا والمحيط الهادئ (الصين، وكوريا الجنوبية، واليابان). وأستراليا والهند وبقية دول آسيا والمحيط الهادئ)، والشرق الأوسط وأفريقيا (الإمارات العربية المتحدة والمملكة العربية السعودية وجنوب أفريقيا وبقية دول الشرق الأوسط وأفريقيا)، وأمريكا الجنوبية والوسطى (البرازيل والأرجنتين وبقية دول الجنوب والوسط) أمريكا).

- يعرض نموذج PDF بنية المحتوى وطبيعة المعلومات من خلال التحليل النوعي والكمي.

التحليل القطاعي:

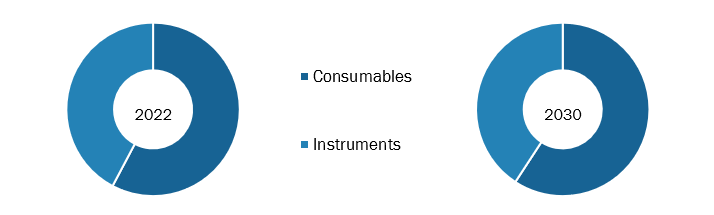

بناءً على المنتج، ينقسم سوق تصنيع الحشو النهائي إلى مواد مستهلكة وأدوات. وينقسم قطاع المواد الاستهلاكية أيضًا إلى محاقن مملوءة مسبقًا، وقوارير زجاجية/قوارير بلاستيكية، وخراطيش، وغيرها. يتم تصنيف قطاع المواد الاستهلاكية إلى خراطيش وقوارير ومحاقن مملوءة مسبقًا ومواد استهلاكية أخرى مثل الأمبولات والزجاجات والأكياس والأنظمة ذات الاستخدام الواحد. يمتلك قطاع المواد الاستهلاكية حصة سوقية كبيرة في سوق التصنيع المملوء؛ ومن المتوقع أن تشهد اتجاه نمو مماثل خلال الفترة المتوقعة بسبب ارتفاع معدل الاستبدال مقارنة بالأدوات. كما أن العمر الافتراضي للمواد الاستهلاكية أقل، وعادة ما تكون مطلوبة بكميات كبيرة. إن الاعتماد المتزايد على المحاقن المعبأة مسبقًا، والتطبيقات المتنوعة للقوارير في عملية التجفيد، وزيادة الاستعانة بمصادر خارجية للتعبئة النهائية هي العوامل الرئيسية التي تحرك قطاع المواد الاستهلاكية.

ملء سوق التصنيع النهائي حسب النوع – 2022 و 2030

- يعرض نموذج PDF بنية المحتوى وطبيعة المعلومات من خلال التحليل النوعي والكمي.

بناءً على الطريقة، يتم تصنيف سوق تصنيع الحشو النهائي إلى بروتينات مؤتلفة، وأجسام مضادة وحيدة النسيلة، ولقاحات، وعلاجات خلوية، وعلاجات بيولوجية، وعلاجات جينية، وغيرها. يعد التصنيع النهائي لتعبئة اللقاحات مرحلة حاسمة في عملية الإنتاج. ويتضمن ذلك ملء القوارير باللقاح المجهز والتأكد من الكميات الدقيقة. تتطلب هذه الخطوة رقابة صارمة على الجودة للحفاظ على الفعالية والسلامة. بمجرد ملئها، تخضع القوارير للختم والتعبئة. وتلعب هذه العملية الدقيقة دورًا محوريًا في توصيل اللقاحات لسكان العالم، وحماية الصحة العامة من خلال تلبية معايير الجودة والمتطلبات التنظيمية. علاوة على ذلك، فإن التطورات الرئيسية المتزايدة المتعلقة بالتصنيع النهائي لتعبئة اللقاحات تدفع نمو السوق. على سبيل المثال، في مايو 2023، أعلنت شركة Novocol Pharma - وهي مؤسسة رائدة في مجال تطوير وتصنيع عقود الحقن المعقمة (CDMO) في أونتاريو - وشركة Moderna, Inc. - وهي شركة تكنولوجيا حيوية رائدة في علاجات ولقاحات الحمض النووي الريبوزي المرسال (mRNA) - عن تعاون طويل الأمد اتفاقية لتنفيذ عملية التعبئة المعقمة ووضع العلامات والتعبئة للقاحات الجهاز التنفسي mRNA المتوقع إنتاجها في كندا. تستلزم المرحلة الأخيرة من دورة الإنتاج، المعروفة باسم التصنيع المعقم بالملء النهائي، وضع منتج دواء اللقاح في قوارير وإعداده للاستخدام. علاوة على ذلك، سيعمل الترتيب المبرم مع Novocol Pharma على زيادة سعة التعبئة النهائية للقاحات المنتجة في منشأة mRNA التابعة لشركة Moderna في لافال. ومع مراعاة التصاريح التخطيطية والتنظيمية، من المتوقع أن يتم افتتاح المنشأة للعمل بحلول نهاية عام 2024

بناءً على المستخدم النهائي، يتم تصنيف سوق تصنيع الحشو النهائي إلى منظمات التصنيع التعاقدية وشركات الأدوية الحيوية وغيرها. في عام 2022، استحوذ قطاع منظمات التصنيع التعاقدية على الحصة الأكبر من السوق، ومن المتوقع أن يسجل أعلى معدل نمو سنوي مركب خلال الفترة المتوقعة. تستفيد شركات التصنيع التعاقدية (CMOs) من شركات الأدوية من خلال تقليل متطلبات الاستثمار في المرافق وتكاليف تطوير الأدوية، وبالتالي تحسين صافي التدفق النقدي. الاستعانة بمصادر خارجية هو نهج أرخص يزيد من كفاءة عمليات التصنيع. كما أنه يسمح لشركات الأدوية والتكنولوجيا الحيوية بإعادة توجيه الموارد إلى المجالات الضرورية الأخرى. تم اعتبار CMO صناعة متخصصة في السنوات القليلة الماضية، والتي قدمت قدرة تصنيع إضافية أو خدمات محددة لشركات الأدوية. أدى العدد المتزايد من حالات فشل تصنيع الأدوية إلى ارتفاع عدد كبار مسؤولي التسويق. كانت لدى شركات الأدوية تقليديًا مرافق تصنيع مخصصة للأدوية المبتكرة قيد التطوير. ومع ذلك، ومن أجل الحد من مخاطر القدرات الفائضة، فإن الطلب على الاستعانة بمصادر خارجية للتصنيع آخذ في الارتفاع بشكل مستمر.

بدأت العديد من شركات الأدوية في إعادة التركيز على قدراتها الأساسية، مثل البحث والتطوير، مما أدى إلى تصفية قدرات التصنيع الداخلية، مما أدى إلى الاعتماد المتزايد على كبار مسؤولي التسويق في التصنيع. علاوة على ذلك، فإن القدرات الإضافية في شكل منظمات الإدارة الجماعية تخفف من مخاطر نقص العرض. كما أنها توفر مواقع أخرى لشركات الأدوية لتنفيذ استراتيجيات التوريد متعددة المواقع والاحتفاظ بقدرات احتياطية. على سبيل المثال، في عام 2020، وقعت شركة Samsung Biologics وGI Innovation عقدًا للعلاج الكيميائي المناعي. وبموجب هذه الاتفاقية، قامت شركة Samsung Biologics بتسهيل ابتكار GI من خلال خدمات تتراوح من تطوير خط الخلايا f إلى إنتاج المواد الدوائية في المرحلة الأولى.

التحليل الإقليمي:

استنادًا إلى الجغرافيا، يتم تقسيم سوق تصنيع الحشوات النهائية إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية والوسطى. تعد أمريكا الشمالية المساهم الأكثر أهمية في نمو سوق تصنيع مواد التعبئة النهائية. تعد كندا من بين أسرع الدول نموًا في مجال صناعة الأدوية الحيوية. تستثمر العديد من الشركات العالمية في صناعة الأدوية الحيوية الكندية. وفي كندا، يتزايد عدد شركات الأدوية الحيوية بشكل ملحوظ. على سبيل المثال، يوجد في فانكوفر، كولومبيا البريطانية، غالبية شركات الأدوية الحيوية، التي تدر إيرادات تبلغ 90.3 مليون دولار أمريكي (120 مليون دولار كندي) سنويًا. هناك ما يقرب من 35 إلى 40 شركة أدوية بيولوجية محلية في جميع أنحاء البلاد. عدد قليل من شركات الأدوية الحيوية الكندية تشمل Inex Pharmaceuticals، وQuest Vitamins، وStressGen Biotechnologies، وStanley Pharmaceuticals، وQLT Phototherapeutics، وStemcell Technologies. تشمل العديد من المنظمات البحثية العامة والخاصة مركز الطب الجزيئي والعلاجات، ومختبر التكنولوجيا الحيوية في جامعة كولومبيا البريطانية، ومركز أبحاث السرطان في كولومبيا البريطانية، والشبكة الكندية لتجارب فيروس نقص المناعة البشرية، ومركز تقييم اللقاحات. وبالتالي، فإن تطوير صناعة الأدوية الحيوية في البلاد سيعزز نمو السوق خلال الفترة المتوقعة.

من المتوقع أن تصبح منطقة آسيا والمحيط الهادئ السوق الأسرع نموًا في السنوات القادمة. وفي منطقة آسيا والمحيط الهادئ، تعد الصين أكبر سوق لتصنيع التشطيبات المملوءة. يُعزى نمو السوق في المقام الأول إلى التقدم التكنولوجي المتزايد في عمليات التصنيع ذات التعبئة النهائية في الصين، وزيادة التطورات من قبل اللاعبين في السوق، وتوسع صناعة المستحضرات الصيدلانية الحيوية، والانتشار المتزايد للأمراض المزمنة. هناك أكثر من 500 شركة للمنتجات البيولوجية/الأدوية الحيوية في الصين. معظم المشاركين في البحث والتطوير تم تأسيسهم من قبل العائدين من الخارج أو من قبل شركات المشاريع الغربية/المشتركة. وعلى الرغم من اختلاف التقديرات بشكل كبير، يعتقد المحللون أن الحكومة الصينية تنفق أكثر من 600 مليون دولار أمريكي سنويًا على البحث والتطوير في مجال التكنولوجيا الحيوية من خلال مبادرات التمويل الخاصة بها. كما تستثمر الحكومات الوطنية والمحلية في الصين في شركات رأس المال شبه الاستثماري التي تستثمر في شركات تكنولوجيا المعلومات. يقوم اللاعبون في السوق بتوسيع أعمالهم من خلال استراتيجيات النمو العضوي وغير العضوي. على سبيل المثال، قامت شركة WuXi Biologics بزيادة قدرة المحاقن المعبأة مسبقًا (PFS) إلى 17 مليون وحدة سنويًا في يونيو 2022 من خلال افتتاح مصنع منتجات الأدوية الخاص بها في ووشي، الصين. أحدث منشأة DP تديرها WuXi Bio، وهي منظمة تصنيع تطوير العقود (CDMO)، تسمى DP5، ولديها خط تعبئة عازل متقدم لخدمات تعبئة موثوقة ومستمرة. وفقًا للشركة، يوفر هذا لـ PFS مجموعة متنوعة من خيارات توصيل الحجم، بما في ذلك 1.25 مل و3 مل و1 مل و1 مل.

المشهد التنافسي والشركات الرئيسية:

IMA Industria Macchine Automatiche SpA، Nipro Medical Europe NV، Maquinaria Industrial Dara SL، Groninger and Co GmbH، SGD SA، Optima Packaging Group Gmbh، NNE AS، Stevanato Group SpA، Syntegon Technology GmbH، West Pharmaceutical Services Inc، Gerresheimer AG، Schott AG تعد شركة Becton Dickinson and Co من بعض اللاعبين البارزين الذين يعملون في سوق تصنيع التشطيبات المملوءة. تركز هذه الشركات على توسيع عروض الخدمات لتلبية الطلب الاستهلاكي المتزايد في جميع أنحاء العالم. إن وجودهم العالمي يسمح لهم بخدمة مجموعة كبيرة من العملاء، مما يسمح لهم بالتالي بتوسيع حصتهم في السوق.

املأ نطاق تقرير سوق التصنيع النهائي

| سمة التقرير | تفاصيل |

|---|---|

| حجم السوق في عام 2022 | 8.71 مليار دولار أمريكي |

| حجم السوق بحلول عام 2030 | 17.17 مليار دولار أمريكي |

| معدل النمو السنوي المركب العالمي (2022 - 2030) | 8.9% |

| البيانات التاريخية | 2020-2021 |

| فترة التنبؤ | 2023-2030 |

| القطاعات المغطاة | ثانوية

|

| المناطق والبلدان المشمولة | أمريكا الشمالية

|

| قادة السوق وملفات تعريف الشركة الرئيسية |

|

- يعرض نموذج PDF بنية المحتوى وطبيعة المعلومات من خلال التحليل النوعي والكمي.

- التحليل التاريخي (سنتان)، السنة الأساسية، التوقعات (7 سنوات) مع معدل النمو السنوي المركب

- تحليل PEST و SWOT

- حجم السوق والقيمة / الحجم - عالميًا وإقليميًا وقطريًا

- الصناعة والمنافسة

- مجموعة بيانات Excel

- Electronic Signature Software Market

- Health Economics and Outcome Research (HEOR) Services Market

- Pipe Relining Market

- Fill Finish Manufacturing Market

- Saudi Arabia Drywall Panels Market

- Underwater Connector Market

- Portable Power Station Market

- Space Situational Awareness (SSA) Market

- Digital Language Learning Market

- Passport Reader Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

الأسئلة الشائعة

The term "fill/finish" describes the final steps of the manufacturing process, which are filling and finishing. Filling in the pharmaceutical industry means putting medication into a container and closing it, whereas finishing refers to the sterilization and standardization of medical supplies and containers. This is a crucial stage in the production of pharmaceuticals. Inadequate fill/finishing can lead to medication batches being ruined or rendered unfit for ingestion in other ways.

The fill finish manufacturing market is expected to be valued at US$ 17,165.41 million in 2030.

The fill finish manufacturing market has major market players, including IMA Industria Macchine Automatiche SpA, Nipro Medical Europe NV, Maquinaria Industrial Dara SL, Groninger and Co GmbH, SGD SA, Optima Packaging Group Gmbh, NNE AS, Stevanato Group SpA, Syntegon Technology GmbH, West Pharmaceutical Services Inc, Gerresheimer AG, Schott AG, and Becton Dickinson and Co.

The modality segment dominated the global fill finish manufacturing market and accounted for the most significant revenue in 2022.

Based on products, the consumables segment took the forefront lead in the global market by accounting for the largest share in 2022 and is expected to continue to do so till the forecast period.

The fill finish manufacturing market was valued at US$ 8,705.58 million in 2022.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies - Fill Finish Manufacturing Market

- IMA Industria Macchine Automatiche SpA

- Nipro Medical Europe NV

- Maquinaria Industrial Dara SL

- Groninger and Co GmbH

- SGD SA

- Optima Packaging Group Gmbh

- NNE AS

- Stevanato Group SpA

- Syntegon Technology GmbH

- West Pharmaceutical Services Inc

- Gerresheimer AG

- Schott AG

- Becton Dickinson and Co

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

احصل على عينة مجانية لهذا التقرير

احصل على عينة مجانية لهذا التقرير