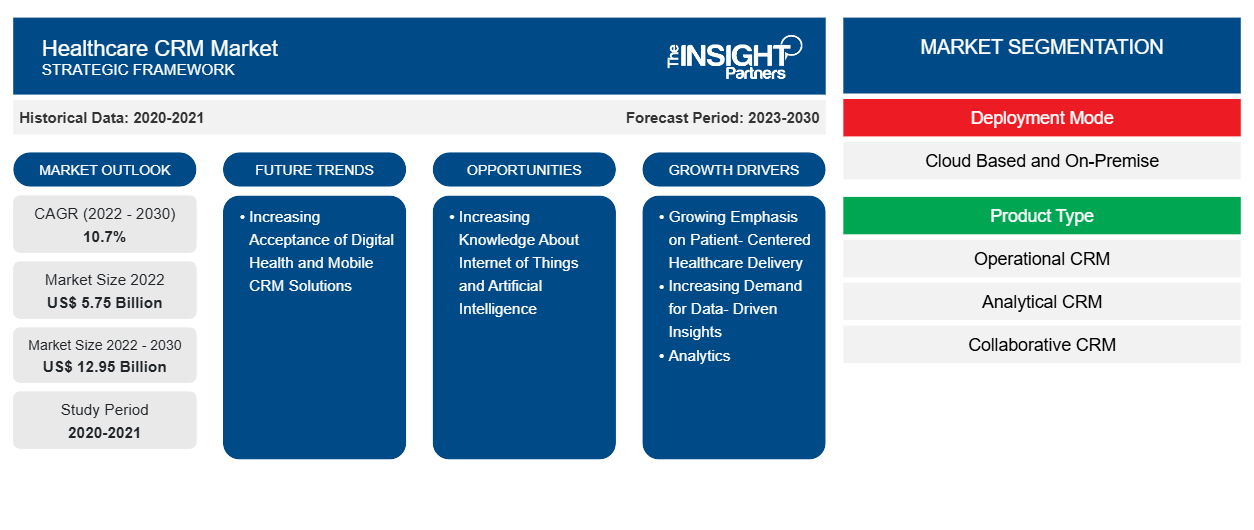

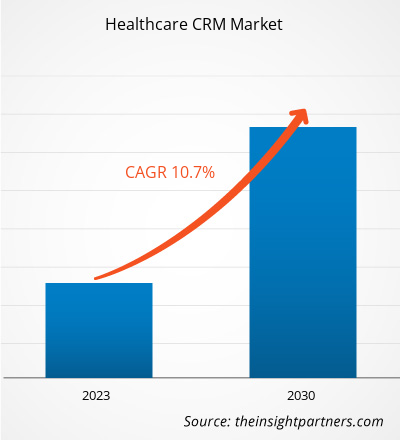

[تقرير بحثي] من المتوقع أن تنمو القيمة السوقية لـ CRM للرعاية الصحية من 5،750.95 مليون دولار أمريكي في عام 2022 إلى 12،947.15 مليون دولار أمريكي بحلول عام 2030؛ بمعدل نمو سنوي مركب قدره 10.7٪ من عام 2022 إلى عام 2030.

رؤى السوق ووجهة نظر المحلل:

يُعد نظام إدارة علاقات العملاء في مجال الرعاية الصحية نظامًا خاصًا بالصناعة يساعد مقدمي الخدمات الطبية في تخزين وإدارة معلومات المرضى وتحسين الخدمة والمشاركة وتحسين استراتيجية اكتساب المرضى وأتمتة عمليات التسويق والمبيعات مع الالتزام بمعايير أمان الرعاية الصحية. تشمل العوامل الرئيسية التي تدفع نمو سوق إدارة علاقات العملاء في مجال الرعاية الصحية التركيز المتزايد على تقديم الرعاية الصحية التي تركز على المريض والطلب المتزايد على الرؤى القائمة على البيانات والتحليلات وإدارة صحة السكان. ومع ذلك، فإن الافتقار إلى أمان البيانات والمخاوف المتعلقة بخصوصية معلومات المرضى تعيق نمو سوق إدارة علاقات العملاء في مجال الرعاية الصحية.

محركات النمو ومعوقاته:

إن النهج الذي يركز على المريض في أنظمة الرعاية الصحية من شأنه أن يؤسس لشراكة بين المرضى وأسرهم وممارسي الرعاية الصحية من أجل مواءمة القرارات بما يتفق مع احتياجات المرضى وتفضيلاتهم ومتطلباتهم. كما يتضمن ذلك تقديم تعليم ودعم محددين للمرضى لاتخاذ قرارات معينة والمشاركة في رعايتهم.

إن زيادة المشاركة مع جميع أصحاب المصلحة (المقدمين والمرضى وغيرهم) تقلل من النفقات الإجمالية. بالإضافة إلى ذلك، فإن المعرفة والفهم المحسنين للصحة والرفاهية وخيارات الرعاية الصحية بين المرضى تؤدي إلى تحسين الرعاية وتقليل مستويات المرض. يمكن أن تسهل هذه المعرفة المحسنة الرعاية بعد الخروج من المستشفى، وزيارات المستشفى، وتقليل إعادة القبول، والاستشارات الثانوية. من خلال إشراك المرضى والتعاون معهم في صنع القرار، يمكن لمقدمي الرعاية الصحية اتخاذ قرارات أكثر ملاءمة فيما يتعلق بصحة المريض. هناك أيضًا ميزة تنافسية متزايدة حيث تتنافس المزيد من المستشفيات على المرضى بناءً على كل من جودة الرعاية والتكلفة. تؤدي جودة الحياة الأفضل للمرضى إلى زيادة رضا كل من الطبيب والمريض.

قم بتخصيص هذا التقرير ليناسب متطلباتك

ستحصل على تخصيص لأي تقرير - مجانًا - بما في ذلك أجزاء من هذا التقرير، أو تحليل على مستوى الدولة، وحزمة بيانات Excel، بالإضافة إلى الاستفادة من العروض والخصومات الرائعة للشركات الناشئة والجامعات

سوق إدارة علاقات العملاء في مجال الرعاية الصحية:

- احصل على أهم اتجاهات السوق الرئيسية لهذا التقرير.ستتضمن هذه العينة المجانية تحليلاً للبيانات، بدءًا من اتجاهات السوق وحتى التقديرات والتوقعات.

إن الابتكارات التكنولوجية وتطوير البرمجيات أمران حاسمان لثورة صناعة الرعاية الصحية. تدعم هذه التطورات التكنولوجية الخدمات الطبية والإدارية التي تعمل على تعزيز وتيسير عمليات الرعاية الصحية والاتصالات وسير العمل بشكل كبير. تعمل الرعاية الصحية التي تركز على المريض على تعزيز مستويات رضا المرضى، مما يعود بالنفع على مقدمي الرعاية الصحية والممارسات المتبعة. وبالتالي، فإن التبني المتزايد لنهج يركز على المريض من قبل مقدمي الرعاية الصحية يدفع نمو سوق إدارة علاقات العملاء في مجال الرعاية الصحية.

ومع ذلك، فإن حماية البيانات الصحية الحساسة المخزنة في بوابات إدارة علاقات العملاء تشكل مصدر قلق كبير بين مقدمي الرعاية الصحية ومتلقي الرعاية. ونظرًا لأن المستخدمين النهائيين الذين يديرون إدارة علاقات العملاء قد يبيعون البيانات الشخصية لأطراف ثالثة، فإن المرضى قلقون بشأن خصوصية بياناتهم الخاصة، والتي قد تشمل بياناتهم البيولوجية. بالإضافة إلى ذلك، إذا تم توصيل هذه الأجهزة بسجلات الفواتير الطبية للمرضى، فقد ينطوي الخطر على خرق البيانات المالية. ووفقًا لمجلة HIPAA، تم الإبلاغ عن 5150 خرقًا لبيانات الرعاية الصحية لأكثر من 500 سجل بين عامي 2009 و2022 إلى مكتب الحقوق المدنية التابع لوزارة الصحة والخدمات الإنسانية. وقد كشفت هذه الخروقات أو كشفت بشكل غير مسموح به عن 382،262،109 سجل رعاية صحية. وهذا يعادل أكثر من 1.2 ضعف عدد سكان الولايات المتحدة. في عام 2022، تم الإبلاغ عن متوسط 1.94 خرقًا لبيانات 500 سجل رعاية صحية أو أكثر يوميًا. وعلى الرغم من استثمار شركات التكنولوجيا مبالغ متزايدة لتعزيز أمن عروضها، فمن المرجح أن يستغرق المستهلكون بعض الوقت للاعتماد بشكل كامل على البرامج في أنشطتهم المتعلقة بالرعاية الصحية. وبالتالي، فإن القضايا المتعلقة بأمن البيانات والخصوصية تحد من تبني برامج إدارة علاقات العملاء، وبالتالي تعيق نمو السوق.

الاتجاهات:

إن الاتجاه المتزايد لقبول حلول الصحة الرقمية وإدارة علاقات العملاء عبر الهاتف المحمول في قطاع الرعاية الصحية يعيد تشكيل مشهد إدارة علاقات العملاء في مجال الرعاية الصحية، وبالتالي دفع الطلب على المنصات المبتكرة التي تبسط مشاركة المرضى وتقديم الرعاية الصحية الافتراضية وتنسيق الرعاية عبر الهاتف المحمول. يساعد القبول المتزايد للصحة الرقمية صناعة الرعاية الصحية على الاستفادة من القنوات الرقمية وتكنولوجيا الهاتف المحمول وتحسين تجارب المرضى لتحسين تقديم الرعاية ورضا المرضى.

يؤثر قبول الصحة الرقمية ضمن البنية التحتية للرعاية الصحية على دمج أدوات تنسيق الرعاية ومنصات المراسلة الآمنة وقدرات تنسيق الرعاية عن بعد لدعم تفاعلات الرعاية متعددة القنوات وتسهيل التواصل بين الطبيب والمريض وتعزيز مشاركة المريض عبر نقاط اتصال متنوعة. بالإضافة إلى ذلك، فإن التطورات السريعة في تقنيات وتطبيقات الهاتف المحمول، والفرص الجديدة لدمج الصحة المحمولة في خدمات الصحة الإلكترونية الحالية، والتوسع المستمر في تغطية شبكة الهاتف المحمول الخلوية من بين العوامل الرئيسية التي تدعم انتشار حلول الرعاية الصحية المحمولة مثل إدارة علاقات العملاء المحمولة. وفقًا لتقديرات الاتحاد الدولي للاتصالات، يوجد أكثر من 5 مليارات مشترك لاسلكي، يعيش أكثر من 70٪ منهم في بلدان منخفضة ومتوسطة الدخل في عام 2020. وفقًا لجمعية GSM، وصلت عمليات الإرسال اللاسلكية التجارية إلى حوالي 85٪ من سكان العالم، أي بعيدًا عن متناول الشبكة الكهربائية. من شأن انتشار الاتصالات اللاسلكية أن يساعد في تحسين جودة الرعاية وصحة المريض وتوفير تكاليف الرعاية الصحية الضخمة غير الضرورية كل عام من خلال المساعدة ببساطة في معالجة قضايا مثل مراقبة المريض عن بعد والجدولة الطبية. من المرجح أن تتوسع تطبيقات الصحة المتنقلة في السنوات القادمة. وفقًا لشركة Salesforce، تستخدم حوالي 52% من المستشفيات ثلاث أو أكثر من تقنيات الرعاية الصحية المتصلة، بما في ذلك 58% من المستشفيات التي تستخدم بوابات المرضى المحسّنة للأجهزة المحمولة. وبالتالي، فإن زيادة استخدام حلول الرعاية الصحية المتنقلة والقبول المتزايد للصحة الرقمية على مستوى العالم من شأنه أن يزيد الطلب على إدارة علاقات العملاء في مختلف البنى التحتية للرعاية الصحية.

تقسيم التقرير ونطاقه:

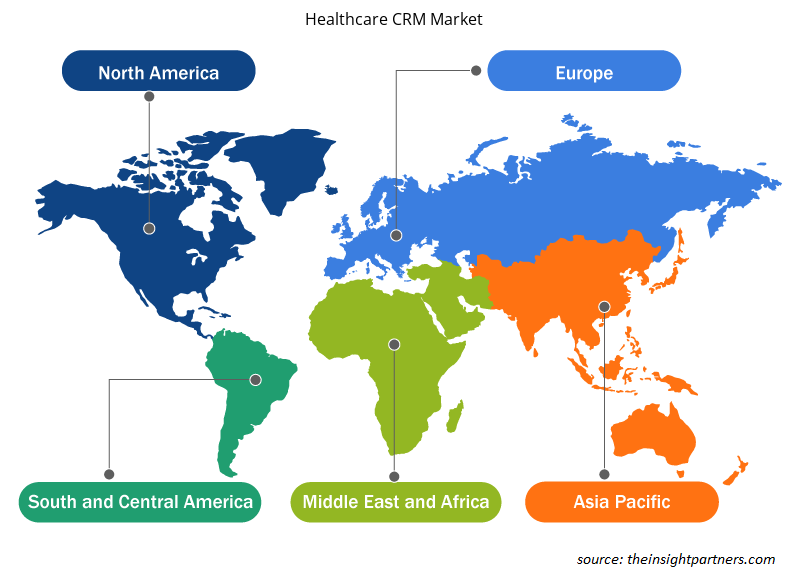

يتم تقسيم سوق إدارة علاقات العملاء في الرعاية الصحية العالمية على أساس وضع النشر ونوع المنتج والتطبيق والمستخدم النهائي. بناءً على وضع النشر، يتم تقسيم السوق إلى قائم على السحابة ومحلي. بناءً على نوع المنتج، يتم تقسيم السوق إلى إدارة علاقات العملاء التشغيلية وإدارة علاقات العملاء التحليلية وإدارة علاقات العملاء التعاونية. ينقسم سوق إدارة علاقات العملاء في الرعاية الصحية، حسب التطبيق، إلى إدارة العلاقات وإدارة الحالات وتنسيق الحالات والتواصل المجتمعي وغيرها. من حيث المستخدم النهائي، يتم تقسيم سوق إدارة علاقات العملاء في الرعاية الصحية إلى مقدمي الخدمات والدافعين وغيرهم. جغرافيًا، يتم تقسيم سوق إدارة علاقات العملاء في الرعاية الصحية إلى أمريكا الشمالية (الولايات المتحدة وكندا والمكسيك) وأوروبا (ألمانيا وفرنسا وإيطاليا والمملكة المتحدة وروسيا وبقية أوروبا) وآسيا والمحيط الهادئ (أستراليا والصين واليابان والهند وكوريا الجنوبية وبقية آسيا والمحيط الهادئ) والشرق الأوسط وأفريقيا (جنوب أفريقيا والمملكة العربية السعودية والإمارات العربية المتحدة وبقية الشرق الأوسط وأفريقيا) وأمريكا الجنوبية والوسطى (البرازيل والأرجنتين وبقية أمريكا الجنوبية والوسطى).

التحليل القطاعي:

بناءً على وضع النشر، يتم تقسيم سوق إدارة علاقات العملاء في مجال الرعاية الصحية إلى قائم على السحابة ومحلي. احتل القطاع القائم على السحابة حصة أكبر من السوق في عام 2022 ومن المتوقع أن يسجل معدل نمو سنوي مركب أعلى في السوق من عام 2022 إلى عام 2030. يتم استضافة حلول إدارة علاقات العملاء في مجال الرعاية الصحية القائمة على السحابة على خوادم البائع ويمكن الوصول إليها من خلال متصفح الويب. توفر حلول إدارة علاقات العملاء القائمة على السحابة إمكانية وصول لا مثيل لها، مما يسمح لمهنيي الرعاية الصحية بالوصول إلى بيانات المرضى وأدوات إدارة علاقات العملاء من أي مكان به اتصال بالإنترنت. هذه المرونة قيمة بشكل خاص لمقدمي الرعاية الصحية الذين يعملون عن بُعد أو عبر مواقع متعددة.

ينقسم سوق إدارة علاقات العملاء في مجال الرعاية الصحية، حسب نوع المنتج، إلى إدارة علاقات العملاء التحليلية وإدارة علاقات العملاء التعاونية وإدارة علاقات العملاء التشغيلية. احتل قطاع إدارة علاقات العملاء التشغيلية الحصة الأكبر من السوق في عام 2022 ومن المتوقع أن يسجل أعلى معدل نمو سنوي مركب في السوق خلال الفترة 2022-2030. يركز قطاع إدارة علاقات العملاء التشغيلية على تبسيط وأتمتة العمليات التشغيلية مثل جدولة المواعيد وتسجيل المرضى والفواتير ومعالجة المطالبات داخل مؤسسات الرعاية الصحية. تساعد هذه الحلول مقدمي الرعاية الصحية على تحسين الكفاءة وتقليل العبء الإداري وتعزيز تجربة المريض بشكل عام.

من حيث التطبيق، يتم تقسيم سوق إدارة علاقات العملاء في مجال الرعاية الصحية إلى إدارة الحالات وإدارة العلاقات والتواصل المجتمعي وتنسيق الحالات وغيرها. احتل قطاع إدارة العلاقات الحصة الأكبر من السوق في عام 2022 ومن المتوقع أن يسجل أعلى معدل نمو سنوي مركب في السوق من عام 2022 إلى عام 2030. تركز إدارة العلاقات في سوق إدارة علاقات العملاء في مجال الرعاية الصحية على بناء علاقات قوية والحفاظ عليها مع المرضى ومقدمي الرعاية وأصحاب المصلحة الآخرين.

من حيث المستخدم النهائي، يتم تقسيم سوق إدارة علاقات العملاء في مجال الرعاية الصحية إلى مقدمي الخدمات والدافعين وغيرهم. احتلت شريحة مقدمي الخدمات الحصة الأكبر من السوق في عام 2022 ومن المتوقع أن تسجل أعلى معدل نمو سنوي مركب في السوق من عام 2022 إلى عام 2030. يحتاج مقدمو الخدمات، بما في ذلك المستشفيات والعيادات والمتخصصون في الرعاية الصحية الأفراد، إلى حلول إدارة علاقات العملاء لمساعدتهم في إدارة حالات المرضى وتنسيق الرعاية وبناء علاقات قوية مع المرضى.

التحليل الإقليمي:

من الناحية الجغرافية، يتم تقسيم سوق إدارة علاقات العملاء في مجال الرعاية الصحية إلى أمريكا الشمالية وأوروبا ومنطقة آسيا والمحيط الهادئ وأمريكا الجنوبية والوسطى والشرق الأوسط وأفريقيا. في عام 2022، استحوذت أمريكا الشمالية على أكبر حصة من سوق إدارة علاقات العملاء في مجال الرعاية الصحية العالمية. ومن المتوقع أن تسجل منطقة آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب خلال الفترة 2022-2030.

تعاني أغلب المستشفيات والعيادات في الولايات المتحدة من ضغوط مالية وتشغيلية. يرتبط برنامج إدارة علاقات العملاء في مجال الرعاية الصحية في المقام الأول بالمستشفيات والعيادات ومراكز الجراحة الخارجية لجدولة وإدارة المواعيد، وخاصة في أقسام الطوارئ، والجدولة غير الفعّالة في أقسام العيادات الخارجية والداخلية والجراحة. تظل إدارة جدولة المرضى الفعّالة مشكلة ملحة بالنسبة لمعظم المستشفيات والعيادات. بسبب الجدولة الطبية غير السليمة، يواجه المرضى تأخيرات في تلقي رعاية عالية الجودة في أنظمة الرعاية الصحية العامة والخاصة. تشير دراسة استقصائية أجريت عام 2022 حول أوقات انتظار مواعيد الأطباء ومعدلات قبول الرعاية الطبية والرعاية الطبية إلى وجود فترة انتظار تبلغ في المتوسط 26 يومًا لجدولة موعد أول مرة مع طبيب، بزيادة قدرها 8% منذ عام 2017 عندما كان متوسط وقت الانتظار حوالي 24 يومًا. وهذا يؤدي إلى أوقات انتظار مطولة وصعوبات في الجدولة واختلال التوازن بين العرض والطلب في قطاعي الرعاية الصحية العام والخاص. يتيح برنامج إدارة علاقات العملاء في مجال الرعاية الصحية للمستشفيات والعيادات تتبع وصول المرضى ومغادرتهم والحصول على تحديثات في الوقت الفعلي بشأن المدفوعات الإضافية والإلغاءات. يقلل استخدام البرنامج من حالات عدم الحضور بنسبة 30% من خلال مكالمات تذكير المواعيد. كما يعزز إجراء العلاج بالكامل ويحسن التواصل مع المريض.

علاوة على ذلك، أفادت الولايات المتحدة بانتشار كبير للأمراض المزمنة والحادة. ووفقًا لـ "إحصائيات أمراض القلب والسكتة الدماغية - تحديث 2023" الصادر عن جمعية القلب الأمريكية، كان مرض القلب التاجي (CHD) السبب الرئيسي (41.2٪) للوفيات المرتبطة بأمراض القلب والأوعية الدموية في الولايات المتحدة في عام 2020، تليها السكتة الدماغية (17.3٪) وأمراض القلب والأوعية الدموية الأخرى (16.8٪) وارتفاع ضغط الدم (12.9٪) وفشل القلب (9.2٪) وأمراض الشرايين (2.6٪). وفقًا لمراكز السيطرة على الأمراض والوقاية منها (CDC) الأمريكية، يعاني حوالي 1 من كل 20 بالغًا في الولايات المتحدة تبلغ أعمارهم 20 عامًا أو أكثر من مرض الشريان التاجي. وبالتالي، فإن الانتشار العالي لأمراض القلب والأوعية الدموية والأمراض المزمنة الأخرى يدفع الطلب على الجدولة الطبية وتبني إدارة علاقات العملاء في الرعاية الصحية في الولايات المتحدة. كما من المتوقع أن يؤدي التبني السريع لتكنولوجيا المعلومات في الرعاية الصحية في الولايات المتحدة إلى دفع نمو سوق إدارة علاقات العملاء في الرعاية الصحية في المستقبل.

رؤى إقليمية حول سوق إدارة علاقات العملاء في مجال الرعاية الصحية

لقد قام المحللون في Insight Partners بشرح الاتجاهات والعوامل الإقليمية المؤثرة على سوق إدارة علاقات العملاء في الرعاية الصحية طوال فترة التوقعات بشكل شامل. يناقش هذا القسم أيضًا قطاعات سوق إدارة علاقات العملاء في الرعاية الصحية والجغرافيا في جميع أنحاء أمريكا الشمالية وأوروبا ومنطقة آسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية والوسطى.

- احصل على بيانات إقليمية محددة لسوق إدارة علاقات العملاء في مجال الرعاية الصحية

نطاق تقرير سوق إدارة علاقات العملاء في مجال الرعاية الصحية

| سمة التقرير | تفاصيل |

|---|---|

| حجم السوق في عام 2022 | 5.75 مليار دولار أمريكي |

| حجم السوق بحلول عام 2030 | 12.95 مليار دولار أمريكي |

| معدل النمو السنوي المركب العالمي (2022 - 2030) | 10.7% |

| البيانات التاريخية | 2020-2021 |

| فترة التنبؤ | 2023-2030 |

| القطاعات المغطاة | حسب وضع النشر

|

| المناطق والدول المغطاة | أمريكا الشمالية

|

| قادة السوق وملفات تعريف الشركات الرئيسية |

|

كثافة اللاعبين في سوق إدارة علاقات العملاء في مجال الرعاية الصحية: فهم تأثيرها على ديناميكيات الأعمال

يشهد سوق إدارة علاقات العملاء في مجال الرعاية الصحية نموًا سريعًا، مدفوعًا بالطلب المتزايد من جانب المستخدم النهائي بسبب عوامل مثل تفضيلات المستهلكين المتطورة والتقدم التكنولوجي والوعي المتزايد بفوائد المنتج. ومع ارتفاع الطلب، تعمل الشركات على توسيع عروضها والابتكار لتلبية احتياجات المستهلكين والاستفادة من الاتجاهات الناشئة، مما يؤدي إلى زيادة نمو السوق.

تشير كثافة اللاعبين في السوق إلى توزيع الشركات أو المؤسسات العاملة في سوق أو صناعة معينة. وهي تشير إلى عدد المنافسين (اللاعبين في السوق) الموجودين في مساحة سوق معينة نسبة إلى حجمها أو قيمتها السوقية الإجمالية.

الشركات الرئيسية العاملة في سوق إدارة علاقات العملاء في مجال الرعاية الصحية هي:

- شركة بيجا سيستمز

- مجموعة سيج المحدودة

- شركة إيكويا القابضة

- شركة فيريوميد

- شركة بايب درايف

إخلاء المسؤولية : الشركات المذكورة أعلاه ليست مرتبة بأي ترتيب معين.

- احصل على نظرة عامة على أهم اللاعبين الرئيسيين في سوق إدارة علاقات العملاء في مجال الرعاية الصحية

تطورات الصناعة والفرص المستقبلية:

فيما يلي قائمة بالمبادرات المختلفة التي اتخذها اللاعبون الرئيسيون العاملون في سوق إدارة علاقات العملاء للرعاية الصحية العالمية:

- في أغسطس 2023، أعلنت IBM وSalesforce عن تعاون لمساعدة الشركات في جميع أنحاء العالم في مختلف الصناعات على تسريع تبني الذكاء الاصطناعي لإدارة علاقات العملاء. وبالتعاون، تدعم الشركتان العملاء لإحداث ثورة في تجارب العملاء والشركاء والموظفين مع المساعدة في حماية بياناتهم.

- في أبريل 2022، أعلنت شركة Cured عن إطلاق التطور التالي لمنصتها للتسويق الرقمي وإدارة علاقات العملاء (CRM) المصممة للرعاية الصحية، مما يمكّن الشركة من تحقيق مهمتها المتمثلة في توفير الرعاية الصحية بشكل كامل. تعمل هذه التطورات في المنصة على تمكين مؤسسات الرعاية الصحية من بناء علاقات لا مثيل لها مع العملاء الجدد والمرضى الحاليين.

- في نوفمبر 2021، تعاونت Pegasystems Inc مع Google Cloud، مما أدى إلى تحسين التجارب في مجال الرعاية الصحية من خلال تحسين رؤى البيانات والتخصيص. جمعت هذه الشراكة بين Pega وGoogle Cloud بين قدرات محرك بيانات الرعاية الصحية من Google Cloud ومجموعة حلول الرعاية الصحية الذكية من Pega.

المنافسة والشركات الرئيسية:

تعد Pegasystems Inc وSage Group Plc وIQVIA Holdings Inc وVerioMed Corp وPipedrive Inc وWebMD Ignite Inc وZendesk Inc وSugarCRM Inc وSAP SE وVeeva Systems Inc وOracle Corp وScienceSoft USA Corp وMicrosoft Corp وSalesforce Inc وInternational Business Machines Corp من بين اللاعبين البارزين الذين يعملون في سوق إدارة علاقات العملاء في مجال الرعاية الصحية. تركز هذه الشركات على التقنيات الجديدة والتقدم في المنتجات الحالية والتوسع الجغرافي لتلبية الطلب المتزايد من المستهلكين في جميع أنحاء العالم وزيادة نطاق منتجاتها في محافظ المنتجات المتخصصة.

- التحليل التاريخي (سنتان)، السنة الأساسية، التوقعات (7 سنوات) مع معدل النمو السنوي المركب

- تحليل PEST و SWOT

- حجم السوق والقيمة / الحجم - عالميًا وإقليميًا وقطريًا

- الصناعة والمنافسة

- مجموعة بيانات Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

الأسئلة الشائعة

The healthcare CRM market majorly consists of the players, including Pegasystems Inc, Sage Group Plc, IQVIA Holdings Inc, VerioMed Corp, Pipedrive Inc, WebMD Ignite Inc, Zendesk Inc, SugarCRM Inc, SAP SE, Veeva Systems Inc, Oracle Corp, ScienceSoft USA Corp, Microsoft Corp, Salesforce Inc, and International Business Machines Corp.

Healthcare CRM is an industry-specific system that assists medical service providers in storing and managing patient information, improving service and engagement, improving patient acquisition strategy, and automating marketing and sales operations all while adhering to healthcare security standards.

The healthcare CRM market is expected to be valued at US$ 12,947.15 million in 2030.

The healthcare CRM market was valued at US$ 5,750.95 million in 2022.

Factors such as growing emphasis on patient-centered healthcare delivery and increasing demand for data-driven insights, analytics, and population health management propel market growth.

Based on the deployment mode, the healthcare CRM market is segmented into cloud-based and on-premise. The cloud based segment held the largest share of the market in 2022 and the same segment is expected to register the highest CAGR in the market from 2022 to 2030.

The healthcare CRM market, by product type, is segmented into analytical CRM, collaborative CRM, and operational CRM. The operational CRM segment held the largest share of the market in 2022, and it is anticipated to register the highest CAGR in the market during 2022–2030.

Based on the end user, the healthcare CRM market is segmented into providers, payers, and others. The providers segment held the largest share of the market in 2022 and the same segment is expected to register the highest CAGR in the market from 2022 to 2030.

Based on the application, the healthcare CRM market is segmented into case management, relationship management, community outreach, case coordination, and others. The relationship management segment held the largest share of the market in 2022 and the same segment is expected to register the highest CAGR in the market from 2022 to 2030.

Trends and growth analysis reports related to Technology, Media and Telecommunications : READ MORE..

The List of Companies - Healthcare CRM Market

- Pegasystems Inc

- Sage Group Plc

- IQVIA Holdings Inc

- VerioMed Corp

- Pipedrive Inc

- WebMD Ignite Inc

- Zendesk Inc

- SugarCRM Inc

- SAP SE

- Veeva Systems Inc

- Oracle Corp

- ScienceSoft USA Corp

- Microsoft Corp

- Salesforce Inc

- International Business Machines Corp

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

احصل على عينة مجانية لهذا التقرير

احصل على عينة مجانية لهذا التقرير