[تقرير بحثي] من المتوقع أن ينمو حجم سوق قابلية التشغيل البيني لبيانات الرعاية الصحية من 4.312 مليار دولار أمريكي في عام 2022 إلى 15.90 مليار دولار أمريكي بحلول عام 2030؛ ومن المتوقع أن يسجل معدل نمو سنوي مركب يبلغ 16.2% خلال الفترة 2022-2030.

رؤى السوق وآراء المحللين:

في إمكانية التشغيل البيني لبيانات الرعاية الصحية، يتم تبادل السجلات الصحية الإلكترونية والمعلومات الصحية الأخرى بين مجموعة متنوعة من الأطراف المعنية، بما في ذلك مرافق الرعاية الصحية وشركات التأمين. لكي تعمل أنظمة الرعاية الصحية وبنيتها التحتية بكفاءة، تعد قابلية التشغيل البيني للرعاية الصحية أمرًا ضروريًا لمشاركة المعلومات والوصول إليها وتنسيقها بسلاسة. نظرًا لتكامله المخصص للغاية، وتقديم الرعاية الشخصية، وتوسيع نطاق أنظمة التشغيل البيني للرعاية الصحية، يمثل سوق التشغيل البيني للرعاية الصحية تحديًا كبيرًا.

يعتمد سوق التشغيل البيني لبيانات الرعاية الصحية بشكل رئيسي على عوامل مثل برامج تقديم الرعاية التي تركز على المريض والمخاوف المتزايدة بشأن زيادة تكاليف الرعاية الصحية. تشارك الشركات باستمرار في بيع منتجاتها المبتكرة من خلال منصات التجارة الإلكترونية الجاهزة للاستخدام، والتي مهدت الطريق لفرص نمو كبيرة للاعبين العاملين في سوق التشغيل البيني للرعاية الصحية.

محركات النمو:

ستؤدي عدة عوامل إلى دفع نمو سوق قابلية التشغيل البيني للرعاية الصحية، بما في ذلك النمو اعتماد واستثمار حلول الرعاية الصحية الرقمية من قبل مقدمي الرعاية الصحية في جميع أنحاء العالم وارتفاع تكاليف الرعاية الصحية. نظرًا لحقيقة أن حلول التشغيل البيني للرعاية الصحية يمكن أن تقلل من تكاليف الرعاية الصحية، فمن المتوقع أن يتم اعتمادها على نطاق أوسع خلال الفترة المتوقعة وسينمو السوق. يمكن أن يؤدي اعتماد حلول التشغيل البيني للرعاية الصحية إلى تحسين كفاءة الرعاية الصحية، وتحسين رعاية المرضى، وتقليل تكاليف الرعاية الصحية، وتقليل إرهاق الأطباء، من بين فوائد أخرى. ونتيجة لذلك، من المتوقع أن ينمو سوق قابلية التشغيل البيني للرعاية الصحية خلال الفترة المتوقعة مع استمرار تكنولوجيا المعلومات للرعاية الصحية وحلول التشغيل البيني في الاستثمار في تكنولوجيا المعلومات للرعاية الصحية وحلول التشغيل البيني. تم منح ما مجموعه 2.7 مليون دولار أمريكي لأربع مؤسسات في سبتمبر 2021 في إطار برنامج تسريع المشاريع الرائدة في مجال تكنولوجيا المعلومات الصحية من قبل مكتب المنسق الوطني لتكنولوجيا المعلومات الصحية لاستكشاف فرص جديدة لاعتماد واستخدام معايير تكنولوجيا المعلومات الصحية عبر النظام البيئي للرعاية الصحية كجزء من برنامج تسريع المشاريع الرائدة في برنامج تكنولوجيا المعلومات الصحية.

من بين الاهتمامات الرئيسية للحكومات زيادة الإنفاق على الرعاية الصحية حول العالم، ومن أجل لتقليل هذه النفقات، يتم اعتماد ونشر حلول تكنولوجيا المعلومات للرعاية الصحية. ونتيجة لذلك، من المتوقع أن يتم اعتماد حلول التشغيل البيني للرعاية الصحية بشكل متزايد، لأنها تلعب دورًا حاسمًا في نقل البيانات. وفقًا لمكتب الإحصاء الفيدرالي (Destatis) في ألمانيا، ترتفع نفقات الرعاية الصحية في ألمانيا على أساس سنوي، حيث وصلت إلى 468 مليار دولار أمريكي (441 مليار يورو) في عام 2021، وفقًا لتقريره الصادر في يونيو 2022. سوف ينمو سوق التشغيل البيني للرعاية الصحية أيضًا نتيجة لإطلاق منتجات جديدة من قبل اللاعبين في السوق في المنطقة. على سبيل المثال، أصدرت شركة CareCloud Inc. CareCloud Connector في ديسمبر 2021، وهو واجهة من الجيل التالي ومحرك لإدارة البيانات لمؤسسات الرعاية الصحية. تم تحسين إدارة البيانات وسرعة النشر بينما تم تحسين التحكم في الواجهة وإمكانية الرؤية حيث يوفر الحل تكاملاً جاهزًا للاستخدام. بناءً على العوامل المذكورة أعلاه، من المتوقع أن ينمو سوق قابلية التشغيل البيني لبيانات الرعاية الصحية خلال فترة التوقعات.

الرؤى الإستراتيجية

تقسيم التقرير ونطاقه:

"سوق قابلية التشغيل البيني لبيانات الرعاية الصحية العالمية" يتم تقسيمها بناءً على النشر والنوع والمستوى والمستخدم النهائي والجغرافيا. ينقسم سوق قابلية التشغيل البيني لبيانات الرعاية الصحية إلى قسمين بناءً على النشر في السحابة وفي مكان العمل. بناءً على النوع، يتم تصنيف سوق التشغيل البيني لبيانات الرعاية الصحية إلى حلول وخدمات. بناءً على المستوى، يتم تقسيم سوق قابلية التشغيل البيني لبيانات الرعاية الصحية إلى تأسيسي وهيكلي ودلالي. استنادًا إلى المستخدم النهائي، يتم تقسيم سوق إمكانية التشغيل البيني للرعاية الصحية إلى مقدمي الرعاية الصحية ودافعي الرعاية الصحية والصيدليات. يتم تقسيم سوق قابلية التشغيل البيني لبيانات الرعاية الصحية، استنادًا إلى الجغرافيا، إلى أمريكا الشمالية (الولايات المتحدة وكندا والمكسيك)، وأوروبا (ألمانيا وفرنسا وإيطاليا والمملكة المتحدة وإسبانيا وبقية أوروبا)، وآسيا والمحيط الهادئ (أستراليا والصين واليابان، الهند وكوريا الجنوبية وبقية دول آسيا والمحيط الهادئ)، والشرق الأوسط & أفريقيا (المملكة العربية السعودية والإمارات العربية المتحدة وجنوب أفريقيا وبقية دول الشرق الأوسط وأفريقيا) والجنوب والجنوب. أمريكا الوسطى (البرازيل والأرجنتين وبقية أمريكا الجنوبية والوسطى).

التحليل القطاعي:

يتم تقسيم سوق قابلية التشغيل البيني لبيانات الرعاية الصحية، حسب النوع، إلى حلول والخدمات. استحوذ قطاع الخدمات على الحصة الأكبر من السوق في عام 2022. ونتيجة لوجود عدد كبير من مقدمي حلول التشغيل البيني، من المتوقع أن يستحوذ قطاع الخدمات على معظم السوق. ينمو هذا القطاع أيضًا مع تزايد اهتمام مجتمعات الرعاية الصحية والعلمية بالحوسبة السحابية والمنصات السحابية كوسيلة لتقليل تكاليف التشغيل الإجمالية لتحقيق أداء أفضل وأسرع لتطبيقات الرعاية الصحية.

سوق قابلية التشغيل البيني لبيانات الرعاية الصحية، حسب المستوى - 2022 و2030

يتم تقسيم سوق قابلية التشغيل البيني لبيانات الرعاية الصحية على أساس المستوى إلى أساسي وهيكلي ودلالي. استحوذ القطاع الهيكلي على أكبر حصة سوقية في عام 2022. ويعود نمو القطاع إلى قدرة النظام المتلقي على تفسير المعلومات على المستوى الميداني. يحدد هذا تنسيق إرسال الرسائل من نظام إلى آخر. يعد هذا أمرًا ضروريًا للمستخدمين لفهم الغرض من المعلومات بوضوح.

استنادًا إلى النشر، يتم تقسيم سوق قابلية التشغيل البيني لبيانات الرعاية الصحية إلى نظام قائم على السحابة وسوق محلي. استحوذ القطاع القائم على السحابة على أكبر حصة سوقية في عام 2022. يوفر السجل الصحي الإلكتروني المستند إلى السحابة (EHR) أمانًا للأطباء المستقلين بالإضافة إلى توفير في التكاليف مقارنة بالسجلات الصحية الإلكترونية المستندة إلى الخادم. يتم نقل السجلات الصحية الإلكترونية الموجودة في السحابة إلى البرنامج كمقدم خدمة (SAAS)، بما في ذلك الصيانة والتحديثات، بحيث يكون لدى الممارسة موارد أقل لتخصيصها للنظام ومزيد من الوقت للمرضى.

استنادًا إلى المستخدم النهائي، يتم تقسيم سوق قابلية التشغيل البيني للرعاية الصحية إلى مقدمي الرعاية الصحية، ودافعي الرعاية الصحية، والصيدليات. استحوذ مقدمو الرعاية الصحية على أكبر حصة سوقية في عام 2022. تتيح قابلية التشغيل البيني للرعاية الصحية التنسيق السلس بين مقدمي الرعاية الصحية داخل دائرة رعاية المريض، مما يزيد من احتمالية التشخيص الدقيق والعلاج في الوقت المناسب ونتائج أفضل. ومن خلال معرفة تاريخهم الصحي، يمكن للمرضى أن يكونوا أكثر نشاطًا في علاجهم. يمكن لمقدمي الرعاية الصحية زيادة سرعة وكفاءة تقديم الرعاية من خلال تعزيز إمكانية التشغيل البيني من خلال توفير الوصول السلس إلى المعلومات الصحية للمرضى، وتقليل تكرار الاختبارات، وتقليل الأخطاء الطبية.

التحليل الإقليمي:

استنادًا إلى الموقع الجغرافي، ينقسم سوق التشغيل البيني لبيانات الرعاية الصحية إلى خمس مناطق رئيسية: أمريكا الشمالية وأوروبا وآسيا. المحيط الهادئ والجنوب & أمريكا الوسطى والشرق الأوسط& أفريقيا. من المرجح أن تحصل أمريكا الشمالية على حصة كبيرة من السوق العالمية في عام 2022. ومن المتوقع أن تحتفظ منطقة أمريكا الشمالية بحصة كبيرة من سوق التشغيل البيني لبيانات الرعاية الصحية بسبب الاستثمار المتزايد في رقمنة البنية التحتية للرعاية الصحية، وزيادة الإنفاق على الرعاية الصحية، وإطلاق منتجات جديدة. وفقًا للمعهد الكندي للمعلومات الصحية، زادت البنية التحتية للرعاية الصحية الكندية في عام 2021 من 267 مليار دولار أمريكي في عام 2021 إلى 308 مليار دولار أمريكي في عام 2021. علاوة على ذلك، في منطقة أمريكا الشمالية، من المتوقع أن تكون الولايات المتحدة واحدة من أكبر الدول في العالم. أسواق حلول التشغيل البيني للرعاية الصحية نظرًا لأنها دولة رئيسية حيث يتم استخدام حلول الرعاية الصحية الرقمية مثل السجلات الصحية الإلكترونية (EHRs) على نطاق واسع في كل مستشفى تقريبًا. في دراسة نُشرت في ديسمبر 2021 بعنوان "تقييم استخدام السجلات الصحية الإلكترونية بين الأنظمة الصحية الأمريكية وغير الأمريكية"، كان الأطباء في الولايات المتحدة أكثر عرضة لاستخدام السجلات الصحية الإلكترونية بشكل نشط في المهام السريرية، مما أدى إلى اعتماد حلول التشغيل البيني للرعاية الصحية. .

تطورات الصناعة والفرص المستقبلية:

مختلفة المبادرات التي اتخذتها الجهات الفاعلة الرئيسية العاملة في سوق قابلية التشغيل البيني لبيانات الرعاية الصحية العالمية مدرجة أدناه:

- في أبريل 2022، أطلقت Embratel حل Embratel Saúde Interoperabilidade، المناسب للمؤسسات العامة والخاصة التي تسعى إلى حل تحديات الاتصال السريري وتكامل المعلومات ومشاركة السجلات الطبية للحصول على رؤية متكاملة للرعاية الصحية.

- في مارس 2022، قامت eHealth Exchange، وهي مؤسسة غير تابعة لـ حصلت شبكة المعلومات الصحية الربحية التي تربط مقدمي الخدمات والوكالات الفيدرالية، على برنامج منحة ابتكار جديد بقيمة 550 ألف دولار أمريكي للمساعدة في تسريع تبادل المعلومات الصحية الإلكترونية أو تطوير أدوات اتصال تكنولوجية جديدة.

- في يناير 2022، فاز بايدن أصدرت الإدارة الأمريكية إطارًا إداريًا لتبادل المعلومات الصحية على المستوى الوطني لتسهيل المشاركة الآمنة للمعلومات على المستوى الوطني بين كيانات الرعاية الصحية المختلفة، وسيضع هذا الإطار متطلبات أساسية قانونية وفنية.

المشهد التنافسي والشركات الرئيسية:

Koninklijke Philips NV، وOracle Corporation (Cerner Corporation)، وEPIC Systems Corporation، وNextGen Healthcare Inc.، وKoch تعد Software Investments (Infor Inc.) وJitterbit وVirtusa Corpopration وOrion Health Group Limited وInternational Business Machines Corporation (IBM) وInfor Inc من الشركات الكبرى في سوق التشغيل البيني لبيانات الرعاية الصحية. تركز هذه الشركات على استراتيجيات النمو المختلفة مثل التقنيات الجديدة والتطورات في المنتجات الحالية والتوسعات الجغرافية لتلبية الطلب الاستهلاكي المتزايد في جميع أنحاء العالم.

- التحليل التاريخي (سنتان)، السنة الأساسية، التوقعات (7 سنوات) مع معدل النمو السنوي المركب

- تحليل PEST و SWOT

- حجم السوق والقيمة / الحجم - عالميًا وإقليميًا وقطريًا

- الصناعة والمنافسة

- مجموعة بيانات Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

الأسئلة الشائعة

Some of the customization options available based on the request are an additional 3–5 company profiles and country-specific analysis of 3–5 countries of your choice. Customizations are to be requested/discussed before making final order confirmation#as our team would review the same and check the feasibility

Regulatory mandates and rising demand for integrated care are the major factors driving the healthcare data interoperability market.

The report can be delivered in PDF/PPT format; we can also share excel dataset based on the request

Increased adoption of APIs and focus on data security and privacy are likely to remain a key trend in the market.

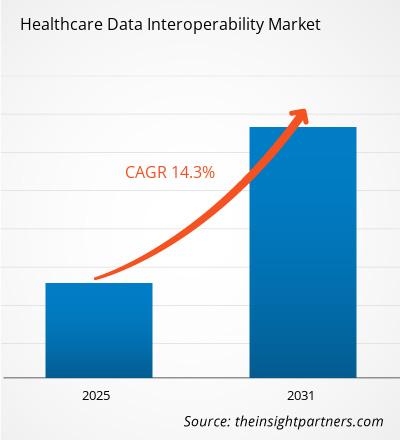

The Healthcare Data Interoperability Market is estimated to witness a CAGR of 14.3% from 2024 to 2031

Trends and growth analysis reports related to Technology, Media and Telecommunications : READ MORE..

The List of Companies

1. Allscripts Healthcare Solutions, Inc.

2. Cerner Corporation

3. Intersystems Corporation

4. Orion Health Group Limited

5. Koninklijke Philips N.V.

6. Visolve Inc.

7. Infor, Inc.

8. Nextgen Healthcare, Inc.

9. EPIC Systems Corporation

10. iNTERFACEWARE

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

احصل على عينة مجانية لهذا التقرير

احصل على عينة مجانية لهذا التقرير