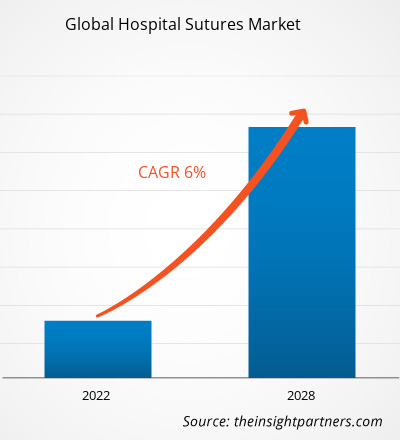

حقق سوق خيوط المستشفيات العالمي 3،649.02 مليون دولار أمريكي في عام 2021 ومن المتوقع أن يصل إلى 5،495.74 مليون دولار أمريكي بحلول عام 2028، بمعدل نمو سنوي مركب قدره 6.0٪ خلال الفترة 2021-2028.

إن التقدم التكنولوجي في مجال الخيوط الجراحية وزيادة حالات الجروح المزمنة والجراحات هي العناصر الرئيسية التي تحفز نمو السوق. وعلى العكس من ذلك، فإن توافر البدائل غير الجراحية للخيوط الجراحية يعوق توسع سوق خيوط المستشفيات العالمية.

تغلق الخيوط الجراحية الشقوق والجروح على الجلد أو الأنسجة الأخرى بعد العمليات الجراحية. يتم ربطها بإبرة أو مرساة لخياطة أو إغلاق الجرح. تتوفر مواد خياطة مختلفة في السوق حسب نوع الجرح. لقد عمل اللاعبون الرئيسيون في سوق خيوط المستشفيات العالمية على تعزيز النمو وتعزيز مكانتهم في السوق من خلال العديد من استراتيجيات الأعمال العضوية وغير العضوية.

على المستوى الإقليمي، احتلت أمريكا الشمالية الحصة الأكبر من سوق خيوط المستشفيات العالمية ومن المرجح أن تحتفظ بهيمنتها خلال الفترة المتوقعة. ومن المتوقع أن تشهد منطقة آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب خلال الفترة المتوقعة.

تأثير كوفيد-19

تأخير وتأجيل العمليات الجراحية الاختيارية يوقف نمو سوق خيوط المستشفيات العالمية

كان لوباء كوفيد-19 العالمي عواقب متقلبة لوحظت في أنظمة الرعاية الصحية في جميع أنحاء العالم. في أمريكا الشمالية، زادت فائدة موارد المستشفيات مع تأجيل جراحات القلب غير العاجلة. وانخفض تواتر الزيارات السريرية الروتينية وانخفض أيضًا معدل العمليات الجراحية الاختيارية التي يتم إجراؤها كل أسبوع بشكل كبير، مما أدى إلى خنق توسع سوق خيوط المستشفيات الإقليمية. في منطقة آسيا والمحيط الهادئ، أدى توقف سلسلة توريد الأجهزة الطبية والطلب الهائل على العلاجات السريعة والفعالة إلى وضع صناعة الرعاية الصحية في وضع لا يمكن التنبؤ به. كانت شدة العمليات الجراحية وإلحاحها وتوافر الموظفين السريري وعدد المرضى المتراكمين والإجراءات الاختيارية المعلقة كلها جوانب قيد المراجعة أثناء الوباء. تسبب نقص الأسرة وسعة غرف العمليات في تأخير العمليات الجراحية غير العاجلة وشبه الاختيارية. نظرًا لأن كوفيد-19 لم يكن له أي مظهر تقويمي مرئي، فقد أثر على ممارسات تقويم العظام في منطقة آسيا والمحيط الهادئ بسبب الطلب الكبير المفاجئ على أنظمة الرعاية الصحية.

الاتجاهات المستقبلية

خيوط جراحية ذكية

لقد عمل الباحثون على تطوير خيوط جراحية ذكية بسبب التحديات التي لوحظت في استخدام الخيوط الجراحية التقليدية. طورت الجامعة الوطنية في سنغافورة خيوطًا ذكية يمكنها مراقبة الجروح الجراحية بعد الجراحة لمنع العدوى وانفصال الجرح والمضاعفات الأخرى. يشتمل تصميم الخيوط الجراحية الذكية على أجهزة استشعار إلكترونية لمراقبة سلامة الجرح وتسرب المعدة والحركة الدقيقة للأنسجة. إنها توفر نتائج شفاء تعادل الخيوط الطبية التقليدية. باعتبارها أداة تنبيه، تُعلم الخيوط الذكية الأطباء بالمضاعفات التي يمكن منعها من التحول إلى مضاعفات قاتلة. إنها تخفض معدلات إعادة العملية، وتسرع عملية التعافي، وتحسن نتائج المرضى. يمكن أن تحفز الفوائد العديدة التي تقدمها هذه الأدوات سوق خيوط المستشفيات العالمية في المستقبل.

السائقين

التطورات في الخيوط الجراحية

تخدم الغرز غلق الجروح بعد الجراحة وتعزز الشفاء الطبيعي. لقد غيرت الغرز المتقدمة تقنيًا عملية العناية بالجروح من خلال تخفيف التحديات الرئيسية. قدمت شركة Winter Innovations Inc. تقنية EasyWhip، وهي تقنية خياطة متقدمة للخياطة السريعة والسهلة لعلاج الإصابات العظمية. أدى تطوير الغرز القابلة للامتصاص والتحلل البيولوجي والتي توفر شفاءً أسرع إلى تطور كبير في تقنيات الخياطة. تلغي هذه الغرز الحاجة إلى إزالة الغرز، وتبين أنها مفيدة للغاية لعلاج المرضى من الأطفال وكبار السن. تعد أجهزة الخياطة الآلية أكثر أمانًا وسرعة ودقة من الأجهزة اليدوية. فهي تقلل من خطر إصابة الأنسجة والندوب من خلال تحسين قوة الإبرة وحجمها للخياطة الفعالة. تضمن أجهزة الخياطة الآلية والمنظارية وصولاً أفضل إلى المناطق التي يصعب الوصول إليها في جسم المريض.

تزايد حالات الجروح المزمنة والعمليات الجراحية

صرحت الكلية الأمريكية للجراحين أن حوالي 1-2٪ من سكان العالم يعانون من إصابات الجروح المزمنة مرة واحدة على الأقل في العمر. وفقًا لتقديرات مراكز السيطرة على الأمراض والوقاية منها (CDC)، يحدث أكثر من 385000 إصابة حادة بين العاملين في مجال الرعاية الصحية في الولايات المتحدة كل عام. علاوة على ذلك، تعد ظروف العمل السيئة من بين الأسباب الرئيسية لارتفاع الإصابات والجروح المزمنة. وفقًا لمنظمة العمل الدولية، يواجه حوالي 2.3 مليون شخص حوادث متعلقة بالعمل كل عام. يؤكد العبء المتزايد للإصابات المزمنة على الحاجة إلى إدارة متقدمة للعناية بالجروح . تنفق العديد من البلدان مبالغ ضخمة على علاج الإصابات والقضاء على المخاطر المرتبطة بها. ينفق نظام الرعاية الصحية في الولايات المتحدة ما يقرب من 25 مليار دولار أمريكي على إدارة العناية بالجروح والمضاعفات ذات الصلة كل عام. من المرجح أن يعزز المتطلب الهائل لعلاج الجروح والإصابات سوق خيوط المستشفيات العالمية.

القيود

بدائل غير جراحية للغرز

تم تقديم بدائل متقدمة تقنيًا وغير جراحية وسهلة التطبيق وأقل إيلامًا وخالية من الإبر. السحّابات أو غرز ZipStitches هي بدائل للغرز. تتكون من شريطين لاصقين يوضعان على جانبي الجرح. عندما يتم إغلاق السحّاب، فإنه يسحب حواف الجلد معًا ويتم إزالته دون التسبب في أي ألم للمريض. السحّابات هي منتجات للعناية بالجروح عالية الجودة المعتمدة من إدارة الغذاء والدواء الأمريكية، وغالبًا ما تكون مناسبة لعلاج جروح المرضى البدناء والأطفال. منذ عام 2014، تم استخدامها في العديد من غرف العمليات والطوارئ في جميع أنحاء العالم. في العديد من الحالات، لوحظ أن الطلب على السحّابات أكبر من الغرز بسبب الفوائد مثل إغلاق الجروح بالإبر، وثقب الجلد، وسهولة التعامل والتحكم، والقدرة على ضبط وتخصيص التمدد وفقًا لطول الجرح. بالإضافة إلى ذلك، فإن المواد اللاصقة للجلد، وعوامل الختم المرقئة، وأجهزة التدبيس، ومشابك الربط، وشرائط إغلاق الجروح، والمصفوفة خارج الخلية هي بعض البدائل المتنوعة التي تحد من نمو سوق خيوط المستشفيات العالمية.

قم بتخصيص هذا التقرير ليناسب متطلباتك

ستحصل على تخصيص لأي تقرير - مجانًا - بما في ذلك أجزاء من هذا التقرير، أو تحليل على مستوى الدولة، وحزمة بيانات Excel، بالإضافة إلى الاستفادة من العروض والخصومات الرائعة للشركات الناشئة والجامعات

السوق العالمية لخيوط المستشفيات:

- احصل على أهم اتجاهات السوق الرئيسية لهذا التقرير.ستتضمن هذه العينة المجانية تحليلاً للبيانات، بدءًا من اتجاهات السوق وحتى التقديرات والتوقعات.

تقسيم السوق

حسب المنتج

المتطلبات المتكاملة عبر مجموعة واسعة من العمليات الجراحية حفزت النمو القطاعي

ينقسم سوق خيوط المستشفيات العالمية، حسب المنتج، إلى خيوط وأجهزة خياطة آلية وغيرها. احتل قطاع الخيوط أكبر حصة في السوق في عام 2021 ومن المتوقع أن يسجل أعلى معدل نمو سنوي مركب لفترة الإسقاط. تتطلب جراحات القلب والأوعية الدموية وأمراض النساء والعيون والجراحات العامة إجراء شقوق خياطة لعلاج الحالات. تُستخدم الخيوط لعلاج الجروح العميقة والشقوق الجراحية والجروح. تصنف مادة الخيوط على أنها قابلة للامتصاص وغير قابلة للامتصاص. تنتقل خيوط أحادية الخيط بسهولة عبر الأنسجة. من المرجح أن تؤدي الفوائد المختلفة التي تقدمها الخيوط في الإجراءات الجراحية إلى زيادة نمو القطاع.

هناك قطاع آخر، وهو أجهزة الخياطة الآلية التي عملت على تبسيط التقنيات الجراحية، مما يسمح حتى للجراحين المبتدئين بإجراء الخياطة بالمنظار وربط العقد بسهولة. يمكن الوصول إلى الأنسجة في وضعها التشريحي الطبيعي بدلاً من دفع أو التلاعب بجهاز الخياطة. تسمح التقنيات الجراحية بالمنظار الأحدث مثل Endo Stitch وSILS Stitch للجراحين بتوسيع ذخيرتهم الجراحية من العمليات المتقدمة.

حسب الطلب

تقنيات الخياطة المعقدة المستخدمة في إجراءات مختلفة عززت هيمنة القطاع

بناءً على التطبيق، يتم تقسيم سوق خيوط المستشفيات العالمية إلى جراحة عامة وجراحة القلب والأوعية الدموية وجراحة العظام وغيرها. هيمن قطاع الجراحة العامة، الذي يتمتع بأكبر حصة من الإيرادات، على السوق في عام 2021. تتضمن العديد من الجراحات العامة مثل خزعة الثدي واستئصال الزائدة الدودية واستئصال الثدي والإجراءات التجميلية والجراحات التجميلية وترقيع الجلد والمزيد الاستخدام المتأصل للخيوط.

من المتوقع أن يتوسع قطاع جراحة القلب والأوعية الدموية بأعلى معدل نمو سنوي مركب خلال الفترة 2021-2028. تتطلب هذه الإجراءات الجراحية خيوطًا مصنوعة من الفولاذ المقاوم للصدأ أو البرولين. تُستخدم الخيوط الجراحية جنبًا إلى جنب مع الإبرة، وهي أدق وأكثر صلابة وتشكيلًا من الفولاذ العادي من الدرجة 420. تتطلب عملية مجازة الشريان التاجي وإصلاح/استبدال صمام القلب وعلاج عدم انتظام ضربات القلب وإجراءات أمراض القلب والأوعية الدموية الأخرى خيوطًا جراحية.

رؤى إقليمية

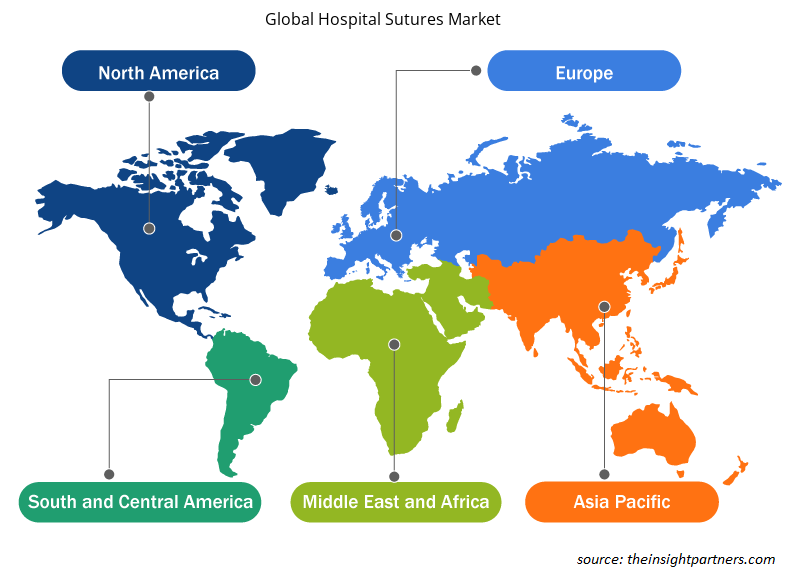

يتم تقسيم سوق خيوط المستشفيات العالمية إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ (APAC) وأمريكا الجنوبية والوسطى (SCAM) والشرق الأوسط وأفريقيا (MEA).

احتلت أمريكا الشمالية أكبر حصة سوقية في عام 2021 ومن المتوقع أن تحتفظ بهيمنتها خلال الفترة المتوقعة. إن النمو السكاني لكبار السن، وارتفاع معدل انتشار أمراض نمط الحياة، وإصلاحات الرعاية الصحية المواتية، والعدد المتزايد من الإجراءات الجراحية هي المعايير المحتملة التي تساعد في نمو سوق خيوط المستشفيات الإقليمية. في الولايات المتحدة، يُعزى نمو السوق إلى الطلب المتزايد على الأساليب الجراحية المتقدمة والمنتجات السريرية مثل الخيوط الجراحية المتوافقة بيولوجيًا مع الطلاءات المضادة للميكروبات. يخوض بعض اللاعبين مغامرة مع شركات ناشئة لتعزيز مواقعهم في السوق. إلى جانب ذلك، تخلق أمراض القلب والأوعية الدموية والسكتات الدماغية أعباء صحية هائلة في البلاد، مما يؤدي إلى المزيد من العمليات الجراحية والعلاجات العظمية. إن انتشار أمراض القلب والأوعية الدموية والسرطان والسمنة مع جراحات العظام والسمنة في نهاية المطاف يحفز نمو السوق في كندا.

من المرجح أن يشهد سوق خيوط المستشفيات في منطقة آسيا والمحيط الهادئ ارتفاعًا بمعدل نمو سنوي مركب هو الأعلى خلال الفترة المتوقعة. في الصين، يزدهر نمو السوق بسبب انتشار أمراض القلب والأوعية الدموية المتزايد وزيادة عدد السكان المسنين. علاوة على ذلك، فإن العدد المتزايد من جراحات التجميل والجراحات العامة والعلاجات العظمية يغذي سوق الخيوط الإقليمية. تتطلب الحالات الأعلى من أمراض القلب التاجية والعدد المتزايد من جراحات الجفن واستبدال الورك وأمراض الجهاز الهضمي المزيد من إجراءات الخياطة في المجال الطبي الياباني.

خيوط المستشفى

رؤى إقليمية حول سوق خيوط الجراحة في المستشفيات العالمية

لقد قام المحللون في Insight Partners بشرح الاتجاهات والعوامل الإقليمية المؤثرة على سوق خيوط المستشفيات العالمية طوال فترة التوقعات بشكل شامل. يناقش هذا القسم أيضًا قطاعات سوق خيوط المستشفيات العالمية والجغرافيا في جميع أنحاء أمريكا الشمالية وأوروبا ومنطقة آسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية والوسطى.

- احصل على بيانات إقليمية محددة لسوق خيوط المستشفيات العالمية

نطاق تقرير سوق خيوط المستشفيات العالمية

| سمة التقرير | تفاصيل |

|---|---|

| حجم السوق في عام 2021 | 3.65 مليار دولار أمريكي |

| حجم السوق بحلول عام 2028 | 5.5 مليار دولار أمريكي |

| معدل النمو السنوي المركب العالمي (2021 - 2028) | 6.0% |

| البيانات التاريخية | 2019-2020 |

| فترة التنبؤ | 2022-2028 |

| القطاعات المغطاة | حسب المنتج

|

| المناطق والدول المغطاة | أمريكا الشمالية

|

| قادة السوق وملفات تعريف الشركات الرئيسية |

|

كثافة اللاعبين في سوق خيوط المستشفيات العالمية: فهم تأثيرها على ديناميكيات الأعمال

يشهد سوق خيوط المستشفيات العالمية نموًا سريعًا، مدفوعًا بالطلب المتزايد من المستخدم النهائي بسبب عوامل مثل تفضيلات المستهلكين المتطورة والتقدم التكنولوجي والوعي المتزايد بفوائد المنتج. ومع ارتفاع الطلب، تعمل الشركات على توسيع عروضها والابتكار لتلبية احتياجات المستهلكين والاستفادة من الاتجاهات الناشئة، مما يؤدي إلى زيادة نمو السوق.

تشير كثافة اللاعبين في السوق إلى توزيع الشركات أو المؤسسات العاملة في سوق أو صناعة معينة. وهي تشير إلى عدد المنافسين (اللاعبين في السوق) الموجودين في مساحة سوق معينة نسبة إلى حجمها أو قيمتها السوقية الإجمالية.

الشركات الرئيسية العاملة في سوق خيوط المستشفيات العالمية هي:

- شركة اسوت الطبية المحدودة

- عيادة بيترز الجراحية

- SERAG-WIESSNER GmbH & Co. KG Zum Kugelfang

- شركة ديم تيك

- شركة تليفليكس المحدودة

إخلاء المسؤولية : الشركات المذكورة أعلاه ليست مرتبة بأي ترتيب معين.

- احصل على نظرة عامة على أهم اللاعبين الرئيسيين في سوق خيوط المستشفيات العالمية

اللاعبون الرئيسيون في السوق:

- شركة أسوت الطبية (سويسرا)

- بيترز للجراحة (فرنسا)

- SERAG-WIESSNER GmbH & Co. KG Zum Kugelfang (ألمانيا)

- شركة ديمي تيك (الولايات المتحدة)

- شركة تليفليكس المحدودة (الولايات المتحدة)

- سميث ونفيو (المملكة المتحدة)

- B. Braun Melsungen AG (ألمانيا)

- شركة جونسون آند جونسون للخدمات المحدودة (الولايات المتحدة)

- ميدترونيك (ايرلندا)

- شركة WL Gore and Associates, Inc. (الولايات المتحدة)

التطورات الرئيسية:

- أغسطس 2021: استحوذت شركة Peters Surgical على شركة Catgut GmbH التي يقع مقرها في ألمانيا لغرض التوسع وأصبحت مستقلة عن مورديها الآسيويين.

- أكتوبر 2020: أعلنت شركة Teleflex Medical OEM عن توسيع منشأتها في جورجيا. أضاف المشروع 16000 قدم مربع إلى المنشأة لاستيعاب منطقة تطوير الأسلاك المجددة، ومركز أنابيب الصب السينمائي المتطور الموسع، ووظائف الدعم.

- يونيو 2021: أعلنت شركة إيثيكون، وهي جزء من شركة جونسون آند جونسون للأجهزة الطبية، أن المعهد الوطني للتميز في الرعاية الصحية (NICE) أصدر إرشادات بشأن التقنيات الطبية (MTG) توصي باستخدام خيوط Plus في العمليات الجراحية داخل الخدمات الصحية الوطنية.

تغطية التقرير

يقدم تقرير أبحاث سوق خيوط المستشفيات العالمية رؤى تفصيلية عن السوق من حيث الحجم والحصة والاتجاهات والتوقعات. كما يقدم معرفة واضحة ودقيقة بالعوامل المحركة والقيود والفرص والقطاعات والمشهد الصناعي. تمت مناقشة تحليل تأثير COVID-19 مع العواقب الملحوظة في الأسواق العالمية والإقليمية. تم حجز قائمة بأهم اللاعبين في السوق مع تطوراتهم الخاصة في السنوات الأخيرة كذكر خاص.

- التحليل التاريخي (سنتان)، السنة الأساسية، التوقعات (7 سنوات) مع معدل النمو السنوي المركب

- تحليل PEST و SWOT

- حجم السوق والقيمة / الحجم - عالميًا وإقليميًا وقطريًا

- الصناعة والمنافسة

- مجموعة بيانات Excel

- Compounding Pharmacies Market

- Organoids Market

- Saudi Arabia Drywall Panels Market

- Dropshipping Market

- Lymphedema Treatment Market

- Artificial Intelligence in Healthcare Diagnosis Market

- Human Microbiome Market

- Toothpaste Market

- Excimer & Femtosecond Ophthalmic Lasers Market

- Hydrogen Storage Alloys Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

الأسئلة الشائعة

The hospital sutures market is analyzed in the basis of product, type, nature, and application. Based on product, is segmented into sutures, automated suturing devices and others. The suture segment held the largest share of the hospital sutures market size, and it is anticipated to register the highest CAGR. Based type, the market is segmented as monofilament and braided. The braided segment held the largest share of the market, and it is estimated to register the highest CAGR. based on nature, the market is divided into absorbable sutures and non-absorbable sutures. The absorbable sutures segment held the largest share of the market, and it is estimated to register the highest CAGR. And based on application, the is fragmented into general surgery, cardiovascular surgery, orthopedic surgery, and others. General surgery segment accounts for the largest market share and cardiovascular surgery segment is estimated to register the highest CAGR over the forecast period.

Hospital suture is a thread used to close incisions and wounds on skin or other tissues after surgical procedure or injury. A length of suture is attached to a needle or anchor to stitch or close a wound. There are a variety of sutures materials available in the market that are used appropriately depending upon the wound type.

The factors that are driving the growth of market are advancements in suture and increasing cases of chronic wounds and surgeries. On the other hand, the non-invasive alternative to stiches is likely to hinder the growth of the market during the forecast period.

The hospital sutures market majorly consists of the players such as Assut Medical Sarl; Péters Surgical; SERAG-WIESSNER GmbH & Co. KG Zum Kugelfang; DemeTECH Corporation; Teleflex Incorporated; Smith & Nephew; B. Braun Melsungen AG; Johnson and Johnson Services, Inc.; Medtronic, and W. L. Gore and Associates, Inc. among others.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies - Hospital Suture Market

- Assut Medical Sarl

- Péters Surgical

- SERAG-WIESSNER GmbH & Co. KG Zum Kugelfang

- DemeTECH Corporation

- Teleflex Incorporated

- Smith & Nephew

- B. Braun Melsungen AG

- Johnson and Johnson Services, Inc.

- Medtronic

- W. L. Gore and Associates, Inc

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

احصل على عينة مجانية لهذا التقرير

احصل على عينة مجانية لهذا التقرير