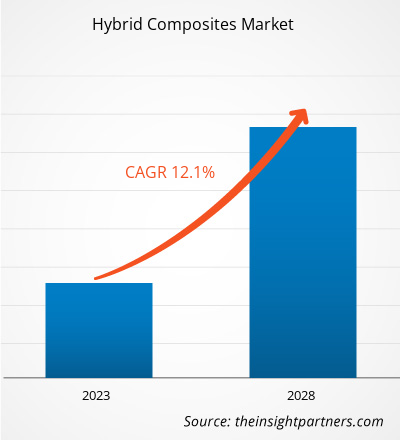

[تقرير بحثي] من المتوقع أن ينمو حجم سوق المركبات الهجينة من 856.02 مليون دولار أمريكي في عام 2022 إلى 1،678.47 مليون دولار أمريكي بحلول عام 2028؛ ومن المتوقع أن يسجل معدل نمو سنوي مركب بنسبة 12.1٪ من عام 2023 إلى عام 2028.

تحليل السوق

تتكون المركبات الهجينة من نوعين أو أكثر من الألياف المضمنة في مصفوفة بوليمر واحدة. تُستخدم المركبات الهجينة على نطاق واسع في العديد من التطبيقات الهندسية، حيث توفر خصائص ومزايا محسّنة مختلفة مقارنة بالمواد المركبة التقليدية. تُستخدم المركبات للجمع بين خصائص أنواع مختلفة من الألياف. المركبات الهجينة المستخدمة بشكل شائع هي الإيبوكسي المقوى بالكربون والأراميد، والذي يجمع بين القوة ومقاومة الصدمات، والإيبوكسي المقوى بالكربون والزجاج، والذي يعطي مادة قوية. تُستخدم في صناعات السيارات والفضاء وطاقة الرياح والبحرية والسلع الرياضية وغيرها من الصناعات. يتم تقسيم سوق المركبات الهجينة العالمية على أساس نوع الألياف والراتينج والتطبيق والجغرافيا.

محركات النمو والتحديات

تعتبر المركبات الهجينة ضرورية لسلامة وكفاءة أداء الطائرات الحديثة. وقد أدى الطلب المتزايد على المواد خفيفة الوزن لبناء مكونات وأجزاء الطيران إلى زيادة الطلب على المركبات الهجينة بشكل كبير. يبذل مصنعو الطائرات جهودًا لتطوير هياكل ترموبلاستيكية أولية ضخمة في الطائرات التجارية والطائرات التجارية. كانوا من أوائل من تبنوا المواد البلاستيكية الحرارية المقواة بالألياف الطويلة. المواد مثل المركبات والبوليمرات أخف وزنًا بشكل ملحوظ من الفولاذ والنحاس والسبائك والحديد وما إلى ذلك. يسمح استخدام هذه المواد للمصنعين بتقليل وزن أجزاء الطائرات، مما يسهل لاحقًا خفض تكاليف الوقود. وبالتالي، فإن الطلب المتزايد على المواد خفيفة الوزن في صناعة الطيران والدفاع يدفع نمو سوق المركبات الهجينة. ومع ذلك، فإن المواد الخام المطلوبة لتصنيع المركبات الهجينة باهظة الثمن، مما يجعل إنتاج المكونات المتتالية أمرًا صعبًا ومكلفًا. تتأثر تكلفة تصنيع الأجزاء المركبة الهجينة بشكل كبير بوقت الدورة، والذي يرتبط ارتباطًا وثيقًا بالوقت المطلوب للملء والتصلب. يتطلب تصميم خصائص المركبات الهجينة وضعًا دقيقًا ودقيقًا للمواد من خلال عمليات تصنيع المركبات مثل التجميع اليدوي أو العمليات الآلية. ومن ثم، فإن الأمر يتطلب قوة عاملة ماهرة، وهو ما قد يكون مكلفًا في بعض الحالات. وبالتالي، فإن التكلفة المرتفعة لهذه المركبات تحد من نمو سوق المركبات الهجينة.

قم بتخصيص هذا التقرير ليناسب متطلباتك

ستحصل على تخصيص لأي تقرير - مجانًا - بما في ذلك أجزاء من هذا التقرير، أو تحليل على مستوى الدولة، وحزمة بيانات Excel، بالإضافة إلى الاستفادة من العروض والخصومات الرائعة للشركات الناشئة والجامعات

سوق المركبات الهجينة:

- احصل على أهم اتجاهات السوق الرئيسية لهذا التقرير.ستتضمن هذه العينة المجانية تحليلاً للبيانات، بدءًا من اتجاهات السوق وحتى التقديرات والتوقعات.

تقسيم التقرير ونطاقه

"توقعات سوق المركبات الهجينة العالمية حتى عام 2030" هي دراسة متخصصة ومتعمقة مع التركيز بشكل رئيسي على اتجاهات سوق المركبات الهجينة العالمية وفرص النمو. يهدف التقرير إلى تقديم نظرة عامة على سوق المركبات الهجينة العالمية مع تقسيم السوق التفصيلي على أساس نوع الألياف والراتنج والتطبيق والجغرافيا. يقدم التقرير إحصائيات رئيسية عن استهلاك المركبات الهجينة في جميع أنحاء العالم جنبًا إلى جنب مع الطلب عليها في المناطق والبلدان الرئيسية. بالإضافة إلى ذلك، فإنه يوفر تقييمًا نوعيًا للعوامل المختلفة التي تؤثر على أداء سوق المركبات الهجينة في المناطق والبلدان الرئيسية. يتضمن التقرير أيضًا تحليلًا شاملاً للاعبين الرائدين في سوق المركبات الهجينة وتطوراتهم الاستراتيجية الرئيسية. يتم أيضًا تضمين العديد من التحليلات حول ديناميكيات السوق للمساعدة في تحديد العوامل الدافعة الرئيسية واتجاهات السوق وفرص سوق المركبات الهجينة المربحة التي من شأنها بدورها أن تساعد في تحديد جيوب الإيرادات الرئيسية.

علاوة على ذلك، يوفر تحليل النظام البيئي وتحليل القوى الخمس لبورتر رؤية بزاوية 360 درجة لسوق المركبات الهجينة العالمية، مما يساعد على فهم سلسلة التوريد بأكملها والعوامل المختلفة التي تؤثر على نمو السوق.

التحليل القطاعي

يتم تقسيم سوق المركبات الهجينة العالمية على أساس نوع الألياف والراتينج والتطبيق. بناءً على نوع الألياف، يتم تقسيم السوق إلى كربون/أراميد، كربون/زجاج، بولي بروبيلين عالي المرونة (HMPP)/كربون، بولي إيثيلين عالي الوزن الجزيئي (UHMWPE)/كربون، وغيرها. بناءً على الراتينج، يتم تقسيم سوق المركبات الهجينة إلى مركبات صلبة بالحرارة ومركبات بلاستيكية حرارية. بناءً على التطبيق، يتم تقسيم سوق المركبات الهجينة إلى مركبات السيارات، والفضاء، والبحرية، وطاقة الرياح، والسلع الرياضية، وغيرها.

استنادًا إلى نوع الألياف، استحوذت شريحة الكربون/الأراميد على حصة كبيرة في سوق المركبات الهجينة في عام 2022. المركبات الهجينة المصنوعة من الكربون/الأراميد هي مواد متقدمة تجمع بين الخصائص المرغوبة لألياف الكربون وألياف الأراميد لإنشاء مادة فريدة وعالية الأداء. تشتهر ألياف الكربون بقوتها وصلابتها ووزنها المنخفض، مما يجعلها مثالية للتطبيقات التي تتطلب هياكل عالية الأداء وخفيفة الوزن. تتمتع ألياف الأراميد، مثل كيفلر، بمقاومة ممتازة للصدمات وامتصاص ممتاز للطاقة ومتانة ملحوظة.

استنادًا إلى الراتينج، استحوذ قطاع المواد الصلبة بالحرارة على حصة كبيرة في سوق المركبات الهجينة. تُستخدم الراتنجات الصلبة بالحرارة في تصنيع معظم المركبات الهجينة. يتم تحويلها من الحالة السائلة إلى الحالة الصلبة من خلال البلمرة أو الترابط المتبادل. عند استخدامها لإنتاج السلع النهائية، يتم معالجة الراتنجات الصلبة بالحرارة باستخدام محفز أو حرارة أو مزيج من الاثنين.

من حيث التطبيق، استحوذ قطاع السيارات على حصة كبيرة في سوق المركبات الهجينة. تُستخدم المركبات الهجينة مثل الكربون والزجاج والكربون والأراميد في تصنيع السيارات لتقليل وزن السيارة وتلبية معايير الأميال. غالبًا ما تُستخدم المركبات الهجينة لإنتاج ألواح الهيكل وتجهيز إطارات السيارات والحافات والنوابض وبطانات صندوق الشاحنات. كما تستخدم المركبات على نطاق واسع من قبل مصنعي المركبات لزيادة كفاءة الوقود وتحسين الأداء لحمل حمولات أكبر.

التحليل الإقليمي

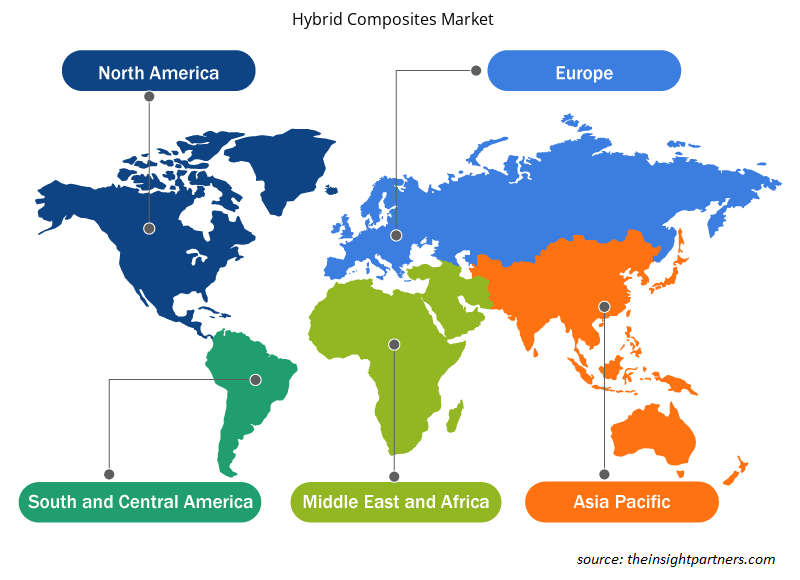

يقدم التقرير نظرة عامة مفصلة على سوق المركبات الهجينة العالمية فيما يتعلق بخمس مناطق رئيسية - أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ (APAC) والشرق الأوسط وأفريقيا (MEA) وأمريكا الجنوبية والوسطى. استحوذت منطقة آسيا والمحيط الهادئ على أكبر حصة في سوق المركبات الهجينة في عام 2022. في منطقة آسيا والمحيط الهادئ، تعد الصين والهند من بين أكبر خمس دول في العالم من حيث طاقة الرياح المثبتة. يتم استخدام المركبات الهجينة بشكل متزايد في تطبيقات طاقة الرياح. تعد منطقة آسيا والمحيط الهادئ موطنًا لشركات أشباه الموصلات والسيارات العالمية المهمة، بما في ذلك شركة Samsung Electronics Co.، Ltd.؛ شركة Sony Group Corporation؛ شركة SK Hynix Inc.؛ شركة Toyota Motor Corporation؛ شركة Tata Motors Ltd.؛ شركة Hyundai Motor Company؛ شركة Nissan Motor Co.، Ltd.؛ وشركة Honda Motor Co.، Ltd. تركز هذه الشركات على التوسع والبحث والتطوير وابتكار المنتجات. وبالتالي، زادت شركات أشباه الموصلات وشركات السيارات البارزة في المنطقة من الطلب على المركبات الهجينة. استحوذت أوروبا على حصة كبيرة من السوق وقُدرت قيمتها بأكثر من 250 مليون دولار أمريكي في عام 2022. تشهد صناعة السيارات نموًا كبيرًا في مختلف البلدان في أوروبا. ووفقًا لتقرير المفوضية الأوروبية، فإن حجم الأعمال التي تولدها صناعة السيارات في أوروبا يمثل 7٪ من إجمالي الناتج المحلي الإجمالي للمنطقة. بالإضافة إلى ذلك، يساهم وجود شركات السيارات البارزة، بما في ذلك Volkswagen AG وStellantis NV وMercedes-Benz Group AG وBayerische Motoren Werke AG وRenault SA، بشكل كبير في الطلب على المركبات الهجينة في أوروبا.

تطورات الصناعة والفرص المستقبلية

تعد الشراكات والاستحواذات وإطلاق المنتجات الجديدة من بين الاستراتيجيات الرئيسية التي يتبناها اللاعبون العاملون في سوق المركبات الهجينة العالمية.

- في عام 2022، أطلقت شركة Lanxess AG إصدارات مستدامة من المنتجات لمجموعة منتجاتها المركبة التي تحمل العلامة التجارية Tepex.

- في عام 2022، استحوذت شركة Avient Corporation على شركة DSM Protective Materials (العلامة التجارية Dyneema) وأعلنت أيضًا عن خطتها لاستكشاف خيارات البيع لأعمالها في Avient Distribution.

- في عام 2021، أكملت شركة Solvay SA تركيب منشأة تصنيع المواد المركبة الحرارية البلاستيكية (TPC) الجديدة الخاصة بها.

رؤى إقليمية حول سوق المركبات الهجينة

لقد قام المحللون في Insight Partners بشرح الاتجاهات والعوامل الإقليمية المؤثرة على سوق المركبات الهجينة طوال فترة التوقعات بشكل شامل. يناقش هذا القسم أيضًا قطاعات سوق المركبات الهجينة والجغرافيا في جميع أنحاء أمريكا الشمالية وأوروبا ومنطقة آسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية والوسطى.

- احصل على البيانات الإقليمية المحددة لسوق المركبات الهجينة

نطاق تقرير سوق المركبات الهجينة

| سمة التقرير | تفاصيل |

|---|---|

| حجم السوق في عام 2022 | 856.02 مليون دولار أمريكي |

| حجم السوق بحلول عام 2028 | 1,678.47 مليون دولار أمريكي |

| معدل النمو السنوي المركب العالمي (2022 - 2028) | 12.1% |

| البيانات التاريخية | 2020-2021 |

| فترة التنبؤ | 2023-2028 |

| القطاعات المغطاة | حسب نوع الألياف

|

| المناطق والدول المغطاة | أمريكا الشمالية

|

| قادة السوق وملفات تعريف الشركات الرئيسية |

|

كثافة اللاعبين في السوق: فهم تأثيرها على ديناميكيات الأعمال

يشهد سوق المركبات الهجينة نموًا سريعًا، مدفوعًا بالطلب المتزايد من المستخدم النهائي بسبب عوامل مثل تفضيلات المستهلك المتطورة والتقدم التكنولوجي والوعي المتزايد بفوائد المنتج. ومع ارتفاع الطلب، تعمل الشركات على توسيع عروضها والابتكار لتلبية احتياجات المستهلكين والاستفادة من الاتجاهات الناشئة، مما يؤدي إلى زيادة نمو السوق.

تشير كثافة اللاعبين في السوق إلى توزيع الشركات أو المؤسسات العاملة في سوق أو صناعة معينة. وهي تشير إلى عدد المنافسين (اللاعبين في السوق) الموجودين في مساحة سوق معينة نسبة إلى حجمها أو قيمتها السوقية الإجمالية.

الشركات الرئيسية العاملة في سوق المركبات الهجينة هي:

- شركة هيكسل

- شركة لانكسيس ايه جي

- إس جي إل كربون إس إي

- شركة جوريت القابضة

- شركة أفينت

إخلاء المسؤولية : الشركات المذكورة أعلاه ليست مرتبة بأي ترتيب معين.

- احصل على نظرة عامة على أهم اللاعبين الرئيسيين في سوق المركبات الهجينة

تأثير جائحة كوفيد-19/ تأثير السيناريو الجيوسياسي/ تأثير الركود

أدى جائحة كوفيد-19 إلى تراجع تقدم العديد من الصناعات في جميع أنحاء العالم. أدى إغلاق مصانع التصنيع والتجارة المقيدة في جميع أنحاء العالم إلى قيود سلسلة التوريد للمصنعين العالميين. كانت صناعات السيارات والفضاء والبحرية وطاقة الرياح والسلع الرياضية وغيرها من الصناعات من المساهمين الرئيسيين في الطلب على المركبات الهجينة. في عام 2020، اضطرت هذه الصناعات إلى إبطاء عملياتها بسبب الاضطرابات في سلسلة القيمة الناجمة عن القيود المفروضة على الحدود الوطنية والدولية. أدى نقص العمالة إلى تباطؤ إنتاج المركبات الهجينة. أثرت الاضطرابات في سلسلة التوريد العالمية وإغلاق مرافق إنتاج المركبات الهجينة سلبًا على نمو سوق المركبات الهجينة. تعد صناعة السيارات واحدة من المستخدمين النهائيين الرئيسيين للمركبات الهجينة. خلال الوباء، أبلغت الصناعة عن انخفاض الطلب وانقطاع العرض والضغوط المالية ونقص العمالة.

في عام 2021، بدأ السوق العالمي في التعافي من الخسائر التي تكبدها في عام 2020، حيث أعلنت حكومات بلدان مختلفة عن تخفيف القيود الاجتماعية. وتم السماح للمصنعين بالعمل بكامل طاقتهم، مما ساعدهم على التغلب على فجوة العرض والطلب. وعلاوة على ذلك، أدت معدلات التطعيم المتزايدة إلى تهيئة بيئات مواتية للتقدم الصناعي. وقد أدى هذا إلى زيادة الطلب على المركبات الهجينة من مختلف الصناعات.

المشهد التنافسي والشركات الرئيسية

تعد شركات Hexcel Corp وLanxess AG وSGL Carbon SE وGurit Holding AG وAvient Corp وTeijin Ltd وSolvay SA وPGTEX China Co Ltd وToray Industries Inc وMitsubishi Chemical Holdings Corp من بين اللاعبين الرئيسيين الذين يعملون في سوق المركبات الهجينة.

- التحليل التاريخي (سنتان)، السنة الأساسية، التوقعات (7 سنوات) مع معدل النمو السنوي المركب

- تحليل PEST و SWOT

- حجم السوق والقيمة / الحجم - عالميًا وإقليميًا وقطريًا

- الصناعة والمنافسة

- مجموعة بيانات Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

الأسئلة الشائعة

The key players operating in the global hybrid composites market include Hexcel Corp, Lanxess AG, SGL Carbon SE, Gurit Holding AG, Avient Corp, Teijin Ltd, Solvay SA, PGTEX China Co Ltd, Toray Industries Inc, and Mitsubishi Chemical Holdings Corp.

The projected growth of the market is attributed to the growing demand for lightweight materials in aerospace & defense industry and rising use of hybrid composites in wind energy and automotive industries.

The thermoset segment held the largest share of the global hybrid composites market in 2022. Thermoset resins are utilized to make most hybrid composites. Thermoset hybrid composites are easy to produce as the liquid resin is easy to handle.

Ans. Europe is estimated to register the fastest CAGR in the global hybrid composites market over the forecast period. The increasing installed wind capacity and growing automotive, aerospace & defense industries in the region are driving the market growth.

In 2022, Asia Pacific held the largest share of the global hybrid composites market. In Asia Pacific, China and India are among the world’s top five countries with installed wind power. Hybrid composite is increasingly utilized for wind energy applications. Asia Pacific is home to significant automobile players across the world. The strong presence of the automotive industry in countries such as China, India, Japan, and South Korea is fueling the hybrid composites market growth in the region.

The carbon/aramid segment held the largest share in the global hybrid composites market in 2022. Carbon/aramid hybrid composites are advanced materials that combine the desirable properties of carbon fiber and aramid fiber to create a unique and high-performance material.

Trends and growth analysis reports related to Chemicals and Materials : READ MORE..

The List of Companies - Hybrid Composites Market

- Hexcel Corp

- Lanxess AG

- SGL Carbon SE

- Gurit Holding AG

- Avient Corp

- Teijin Ltd

- Solvay SA

- PGTEX China Co Ltd

- Toray Industries Inc

- Mitsubishi Chemical Holdings Corp

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

احصل على عينة مجانية لهذا التقرير

احصل على عينة مجانية لهذا التقرير