نمو سوق ضواغط الهيدروجين وحجمه وحصته واتجاهاته وتحليل اللاعبين الرئيسيين والتوقعات حتى عام 2035

البيانات التاريخية : 2021-2023 | سنة الأساس : 2023 | فترة التنبؤ : 2023-2035حجم سوق ضواغط الهيدروجين وتوقعاته (2021-2035)، والحصة العالمية والإقليمية، والاتجاهات، وتحليل فرص النمو. يغطي التقرير: حسب النوع (مشحم وخالي من الزيت)، والتكنولوجيا (ضواغط الهيدروجين الترددية، وضواغط الهيدروجين الغشائية، وضواغط الهيدروجين غير الميكانيكية، وغيرها)، والمستخدم النهائي (محطات الطاقة، والنفط والغاز، والأغذية والمشروبات، والبتروكيماويات والكيماويات، ومحطات تزويد الهيدروجين، وتخزين الهيدروجين، وغيرها)، والموقع الجغرافي.

- تاريخ التقرير : Oct 2024

- رمز التقرير : TIPRE00019472

- الفئة : التصنيع والبناء

- الحالة : نُشرت

- تنسيقات التقارير المتاحة :

- عدد الصفحات : 350

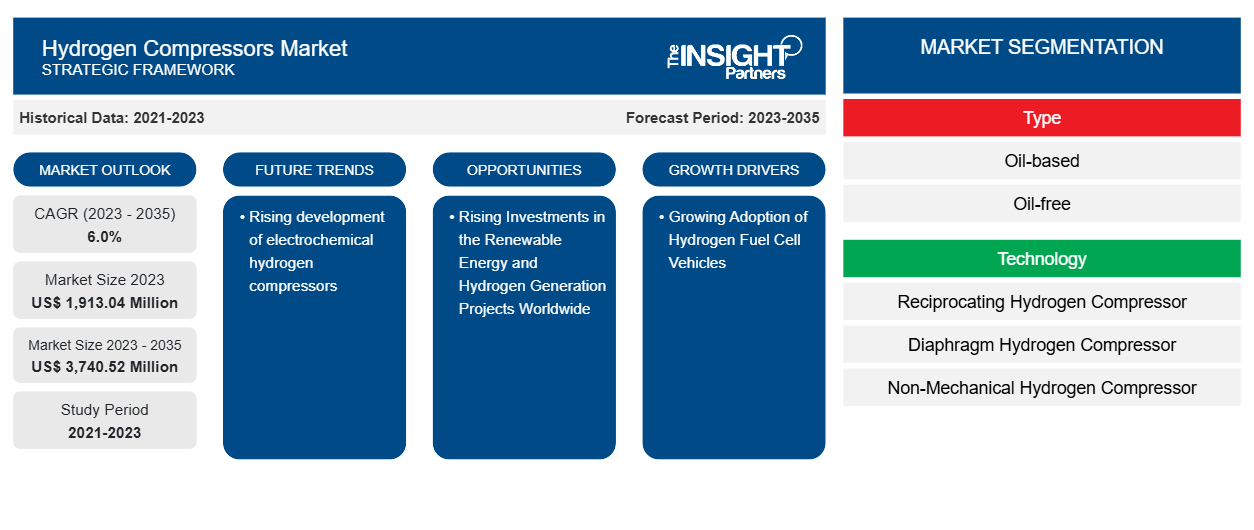

من المتوقع أن يصل حجم سوق ضواغط الهيدروجين إلى 3,740.52 مليون دولار أمريكي بحلول عام 2035 من 1,913.04 مليون دولار أمريكي في عام 2023. ومن المتوقع أن يسجل السوق معدل نمو سنوي مركب بنسبة 6.0٪ خلال الفترة 2023-2035. ومن المرجح أن يؤدي التحول المتزايد نحو الهيدروجين الأخضر إلى ظهور اتجاهات جديدة في السوق في السنوات القادمة.

تحليل سوق ضواغط الهيدروجين

من المتوقع أن يؤدي التبني المتزايد لمركبات خلايا وقود الهيدروجين والنمو الهائل لصناعات النفط والغاز والكيميائيات والبتروكيماويات في جميع أنحاء العالم إلى زيادة الطلب على ضواغط الهيدروجين في السنوات القادمة. بالإضافة إلى ذلك، يُعزى النمو الحالي لسوق ضواغط الهيدروجين إلى إدخال ضواغط الهيدروجين المتقدمة. ومع ذلك، فإن ارتفاع تكلفة تركيب وصيانة ضواغط الهيدروجين يعوق نمو السوق. علاوة على ذلك، من المتوقع أن تؤدي الزيادة في الاستثمارات في صناعة الطاقة وتطوير البنية التحتية للهيدروجين وتوسيعها في جميع أنحاء العالم إلى خلق فرص للاعبين الرئيسيين العاملين في سوق ضواغط الهيدروجين خلال الفترة المتوقعة. علاوة على ذلك، من المتوقع أن يكون التحول نحو استخدام الهيدروجين الأخضر في مختلف الصناعات هو الاتجاه المستقبلي الرئيسي في السوق.

هناك ارتفاع في الاستثمارات في قطاع الطاقة المتجددة بسبب زيادة المبادرات الحكومية والتمويل، مما يعزز اعتماد ضواغط الهيدروجين. وفقًا لوكالة الطاقة الدولية، بلغت الاستثمارات العالمية في قطاع الطاقة المتجددة 358.0 مليار دولار أمريكي في الأشهر الستة الأولى من عام 2023، بزيادة قدرها 22٪ مقارنة ببداية العام الماضي وأعلى مستوى على الإطلاق لأي ستة أشهر. شركات الطاقة المتجددة مقارنة بالعام الماضي 2022. تعمل شركات رأس المال الاستثماري وشركات الأسهم الخاصة على توسيع عملياتها في قطاع الطاقة المتجددة، حيث بلغت 10.4 مليار دولار أمريكي في الربع الأول من عام 2023. استحوذت الصين على أكبر حصة سوقية في الربع الأول من عام 2023، حيث بلغ الاستثمار 177 مليار دولار أمريكي، بزيادة 16٪ مقارنة بالربع الأول من عام 2022. كما حصلت الولايات المتحدة على استثمار بقيمة 36 مليار دولار أمريكي تقريبًا، تليها ألمانيا باستثمار قدره 11.9 مليار دولار أمريكي لتوسيع قطاع الطاقة المتجددة.

نظرة عامة على سوق ضواغط الهيدروجين

يعد الهيدروجين أحد أكثر أنواع الوقود كفاءة في استخدام الطاقة حيث يحتوي على أكبر محتوى طاقة لكل وزن، بكثافة 90 جرامًا لكل متر مكعب، في ظل الظروف المحيطة. لتحقيق مستوى وظيفي من كثافة الطاقة، يلزم ضغط الهيدروجين بكفاءة. تُستخدم ضواغط الهيدروجين بشكل فعال لضغط كميات صغيرة إلى متوسطة من الهيدروجين إلى قيم عالية. اعتمادًا على المتطلبات، تُستخدم ضواغط الهيدروجين أيضًا للضغوط العالية للغاية؛ على سبيل المثال، فوق 5000 بار (75000 رطل/بوصة مربعة). بالإضافة إلى ذلك، يلزم ضغط أقل من 250 بار (3600 رطل/بوصة مربعة) لضغط كميات كبيرة من الهيدروجين الخالي من الزيت، والذي بدوره من المتوقع أن يغذي الطلب على ضواغط الهيدروجين خلال فترة التنبؤ.

قم بتخصيص هذا التقرير ليناسب متطلباتك

ستحصل على تخصيص لأي تقرير - مجانًا - بما في ذلك أجزاء من هذا التقرير، أو تحليل على مستوى الدولة، وحزمة بيانات Excel، بالإضافة إلى الاستفادة من العروض والخصومات الرائعة للشركات الناشئة والجامعات

سوق ضواغط الهيدروجين: رؤى استراتيجية

-

احصل على أهم اتجاهات السوق الرئيسية لهذا التقرير.ستتضمن هذه العينة المجانية تحليلاً للبيانات، بدءًا من اتجاهات السوق وحتى التقديرات والتوقعات.

محركات وفرص سوق ضواغط الهيدروجين

اعتماد متزايد على مركبات خلايا الوقود الهيدروجينية

تركز حكومات مختلف البلدان في جميع أنحاء العالم بشكل مستمر على تطوير حلول صديقة للبيئة لمختلف الصناعات، بما في ذلك صناعة السيارات، بسبب المخاوف المتزايدة المرتبطة باستنزاف الموارد الطبيعية والتدهور البيئي. بالإضافة إلى ذلك، أدى التحول في تفضيلات المستهلكين بسبب زيادة الوعي المتعلق بتأثيرات تلوث الهواء وزيادة مستويات حركة المرور وانبعاثات الغازات المسببة للانحباس الحراري العالمي إلى زيادة الحاجة إلى مركبات خلايا الوقود الهيدروجينية. إن ارتفاع الاستثمارات الحكومية في البنية التحتية لوقود الهيدروجين والحوافز المقدمة للمشترين يسمح لمصنعي المعدات الأصلية بتوسيع تدفق إيراداتهم بالإضافة إلى وجودهم الجغرافي. على سبيل المثال، أطلقت حكومة الهند مهمة الهيدروجين الأخضر الوطنية في يناير 2023 باستثمارات تبلغ حوالي 2000 مليون دولار أمريكي. علاوة على ذلك، هناك زيادة في أنشطة البحث والتطوير من قبل شركات تصنيع المركبات في جميع أنحاء العالم. على سبيل المثال، في ديسمبر 2020، أطلقت تويوتا سيارتها ميراي المعاد تصميمها. قامت الشركة بتحديث مجموعة متنوعة من الوظائف الداخلية والخارجية، بما في ذلك نظام خلايا وقود الهيدروجين.

هناك مجموعة متنوعة من الفوائد لمركبات خلايا وقود الهيدروجين مقارنة بمركبات محرك الاحتراق الداخلي التقليدية. توفر المركبات الكهربائية التي تعمل بخلايا الوقود (FCEVs) اقتصادًا محسنًا في استهلاك الوقود لمركبات محرك الاحتراق الداخلي (ICE). تتمتع FCEV باقتصاد في استهلاك الوقود يبلغ حوالي 63 ميلاً لكل جالون مكافئ للبنزين (MPGge)، وتسجل مركبة محرك الاحتراق الداخلي 29 ميلاً لكل جالون مكافئ للبنزين على الطرق. يعزز التهجين من اقتصاد الوقود في FCEV بنحو 3.2٪. علاوة على ذلك، يمكن لمركبات FCEVs أن تقطع مسافة 300 ميل تقريبًا دون إعادة التزود بالوقود. تتمتع هوندا كلاريتي بأعلى تصنيف قيادة من وكالة حماية البيئة لأي مركبة خالية من الانبعاثات في الولايات المتحدة. لديها مدى قيادة يصل إلى 366 ميلاً. وبسبب هذه الفوائد، زاد الطلب على مركبات خلايا وقود الهيدروجين. على سبيل المثال، وفقًا للبيانات المقدمة في ورقة بحثية نُشرت في مايو 2024، تعد كوريا الجنوبية (19270) والولايات المتحدة (12283) الدول الرائدة في تبني مركبات خلايا الوقود في قطاعات سيارات الركاب والحافلات والشاحنات. إن الحوافز الحكومية وأنشطة تطوير المنتجات التي يقوم بها اللاعبون الرئيسيون في مجال مركبات الهيدروجين تؤدي إلى زيادة الطلب على البنية التحتية للهيدروجين، مما يؤدي في نهاية المطاف إلى دفع السوق.FCEVs) provide improved fuel economy to internal combustion engine (ICE) vehicles. The FCEV has a fuel economy of ~63 miles per gallon gasoline equivalent (MPGge), and an ICE vehicle records 29 MPGge on roads. Hybridization enhances the fuel economy of an FCEV by approximately 3.2%. Moreover, the FCEVs can travel almost 300 miles without refueling. Honda Clarity has the highest EPA driving rating for any zero-emission vehicle in the US. It has a driving range of up to 366 miles. Owing to these benefits, the demand for hydrogen fuel cell vehicles has increased. For instance, as per the data presented in a research paper published in May 2024, South Korea (19,270) and the US (12,283) are the leading countries in fuel cell vehicle adoption in the passenger car, buses, and truck segments. Government incentives and product development activities by key players for hydrogen vehicles are leading to increased demand for hydrogen infrastructure, ultimately driving the market.

ارتفاع الاستثمارات في مشاريع الطاقة المتجددة وتوليد الهيدروجين في جميع أنحاء العالم

مع تزايد التحضر والنمو الصناعي السريع، انتشر استهلاك الطاقة في جميع أنحاء العالم. لتلبية هذا الطلب الهائل على الطاقة، هناك زيادة سريعة في إطلاق مشاريع الطاقة المولدة بالهيدروجين. وفقًا لمنظمة Ember Climate Organization، بلغ إجمالي الطلب العالمي على الطاقة حوالي 13393 تيراوات في الساعة في الربع الأول من عام 2022، بزيادة من 13004 تيراوات في الساعة مقارنة بعام 2021. مثل هذه الزيادة في الطلب على الطاقة والكهرباء، بسبب متطلبات التصنيع السكنية والصناعية المتزايدة، تدفع الطلب على ضواغط الهيدروجين. تلعب الطاقة المتجددة دورًا مهمًا في توليد الكهرباء. وفقًا لوكالة الطاقة الدولية، من المتوقع أن يزداد الطلب العالمي على الكهرباء بنسبة 2.1٪ سنويًا بحلول عام 2040.TWh in the first quarter of 2022, an increase from 13,004 TWh compared to 2021. Such an increase in demand for energy and power, owing to rising residential and industrial manufacturing requirements, is driving the demand for hydrogen compressors. Renewable energy plays a significant role in making electricity. Per the International Energy Agency (IEA), the global demand for electricity is anticipated to increase by 2.1% annually by 2040.

تقرير تحليل تجزئة سوق ضواغط الهيدروجين

إن القطاعات الرئيسية التي ساهمت في اشتقاق تحليل سوق ضواغط الهيدروجين هي النوع والتكنولوجيا والمستخدم النهائي.

- وفقًا للنوع، ينقسم سوق ضواغط الهيدروجين إلى ضواغط مشحمة وخالية من الزيت. احتلت شريحة ضواغط المشحمة حصة أكبر من السوق في عام 2023.

- بناءً على التكنولوجيا، يتم تقسيم سوق ضواغط الهيدروجين إلى ضواغط هيدروجين ترددية، وضواغط هيدروجين غشائية، وضواغط هيدروجين غير ميكانيكية، وغيرها. هيمنت شريحة ضواغط الهيدروجين الترددية على السوق في عام 2023.nonmechanical hydrogen compressors, and others. The reciprocating hydrogen compressors segment dominated the market in 2023.

- بناءً على المستخدم النهائي، يتم تصنيف السوق إلى محطات الطاقة والنفط والغاز والأغذية والمشروبات والبتروكيماويات والكيميائيات ومحطات تزويد الهيدروجين وتخزين الهيدروجين وغيرها. احتل قطاع البتروكيماويات والكيميائيات الحصة الأكبر من السوق في عام 2023.

تحليل حصة سوق ضواغط الهيدروجين حسب المنطقة الجغرافية

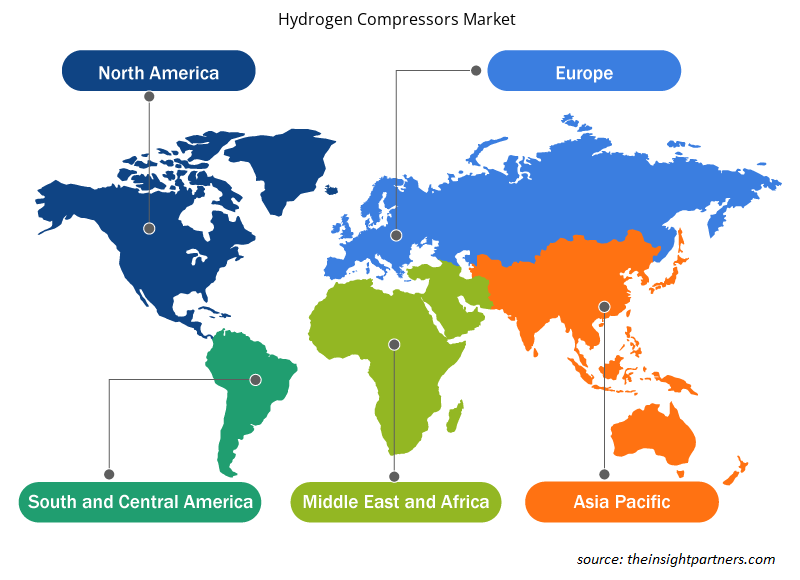

ينقسم النطاق الجغرافي لتقرير سوق ضواغط الهيدروجين بشكل أساسي إلى خمس مناطق: أمريكا الشمالية، ومنطقة آسيا والمحيط الهادئ، وأوروبا، والشرق الأوسط وأفريقيا، وأمريكا الجنوبية والوسطى.

تنقسم ضواغط الهيدروجين في أمريكا الشمالية إلى الولايات المتحدة وكندا والمكسيك. ويعزى نمو السوق إلى الطلب الكبير على ضواغط الهيدروجين بسبب النمو في قطاع النفط والغاز. تساعد البنية التحتية الراسخة في البلدان المتقدمة، بما في ذلك الولايات المتحدة وكندا، شركات التصنيع على استكشاف حدود العلم والتكنولوجيا والتجارة. وقد أدت التطورات التكنولوجية إلى منافسة عالية في قطاع التصنيع في المنطقة. ووفقًا للمعهد الوطني للمعايير والتكنولوجيا (NIST)، قُدِّر قطاع التصنيع في الولايات المتحدة بنحو 2.9 تريليون دولار أمريكي في عام 2023، وهو ما يمثل حصة 10.0٪ من إجمالي الناتج المحلي الإجمالي. تولد مثل هذه القطاعات التصنيعية والصناعية البارزة طلبًا كبيرًا على الهيدروجين كوقود نظيف في أمريكا الشمالية، والذي بدوره من المتوقع أن يعزز سوق ضواغط الهيدروجين خلال فترة التنبؤ.NIST), the manufacturing sector in the US was valued at US$ 2.9 trillion in 2023, accounting for a 10.0% share of its total GDP. Such prominent manufacturing and industrial sectors generate a vast demand for hydrogen as a clean fuel in North America, which, in turn, is projected to boost the hydrogen compressor market during the forecast period.

تنتج الولايات المتحدة حوالي 10 ملايين طن متري من الهيدروجين سنويًا، ويستخدم بشكل أساسي في تكرير البترول وإنتاج الأمونيا. يتمتع الهيدروجين بإمكانات كبيرة لتشغيل العمليات الخالية من الانبعاثات في العمليات الكيميائية وأنظمة الطاقة النظيفة والنقل، من بين تطبيقات أخرى. كما يبرز الهيدروجين كوقود جذاب في تشغيل مراكز البيانات والموانئ ومرافق تصنيع الصلب والشاحنات المتوسطة إلى الثقيلة. في يناير 2023، أعلنت وزارة الطاقة عن استثمار بقيمة 8 مليارات دولار أمريكي في مراكز الهيدروجين النظيف الإقليمية (H2Hubs) كجزء من قانون الاستثمار في البنية التحتية والوظائف. ستعرض هذه المراكز سلسلة قيمة الهيدروجين النظيف بالكامل، وتروج للإنتاج والمعالجة والتسليم والتخزين وتطبيقات الاستخدام النهائي. وتتماشى جهود وزارة الطاقة مع الأهداف الطموحة لإدارة بايدن لتحقيق شبكة كهربائية خالية من الكربون بحلول عام 2035 والانتقال إلى اقتصاد خالٍ من الانبعاثات الصافية بحلول عام 2050. ويهدف التمويل إلى تسريع التقدم في تكنولوجيا الهيدروجين والبنية الأساسية، ودفع التقدم نحو مستقبل أكثر استدامة وصديقًا للبيئة في الولايات المتحدة.DOE's efforts align with the Biden Administration's ambitious targets of achieving a carbon-free electric grid by 2035 and transitioning to a net-zero emissions economy by 2050. The funding aims to accelerate advancements in hydrogen technology and infrastructure, driving progress toward a more sustainable and environmentally friendly future in the US.

رؤى إقليمية حول سوق ضواغط الهيدروجين

لقد قام المحللون في Insight Partners بشرح الاتجاهات والعوامل الإقليمية المؤثرة على سوق ضواغط الهيدروجين طوال فترة التوقعات بشكل شامل. يناقش هذا القسم أيضًا قطاعات سوق ضواغط الهيدروجين والجغرافيا في جميع أنحاء أمريكا الشمالية وأوروبا ومنطقة آسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية والوسطى.

- احصل على البيانات الإقليمية المحددة لسوق ضواغط الهيدروجين

نطاق تقرير سوق ضواغط الهيدروجين

| سمة التقرير | تفاصيل |

|---|---|

| حجم السوق في عام 2023 | 1,913.04 مليون دولار أمريكي |

| حجم السوق بحلول عام 2035 | 3,740.52 مليون دولار أمريكي |

| معدل النمو السنوي المركب العالمي (2023 - 2035) | 6.0% |

| البيانات التاريخية | 2021-2023 |

| فترة التنبؤ | 2023-2035 |

| القطاعات المغطاة |

حسب النوع

|

| المناطق والدول المغطاة |

أمريكا الشمالية

|

| قادة السوق وملفات تعريف الشركات الرئيسية |

|

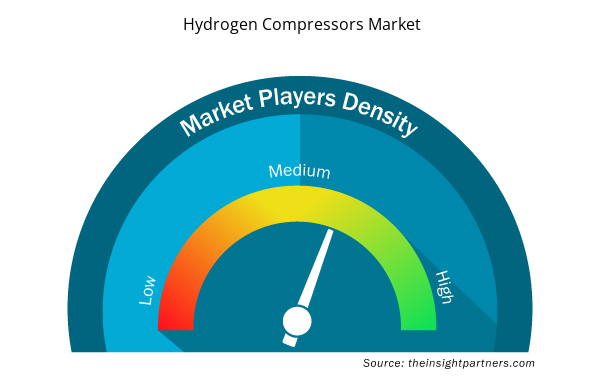

كثافة اللاعبين في سوق ضواغط الهيدروجين: فهم تأثيرها على ديناميكيات الأعمال

يشهد سوق ضواغط الهيدروجين نموًا سريعًا، مدفوعًا بالطلب المتزايد من المستخدم النهائي بسبب عوامل مثل تفضيلات المستهلكين المتطورة والتقدم التكنولوجي والوعي المتزايد بفوائد المنتج. ومع ارتفاع الطلب، تعمل الشركات على توسيع عروضها والابتكار لتلبية احتياجات المستهلكين والاستفادة من الاتجاهات الناشئة، مما يؤدي إلى زيادة نمو السوق.

تشير كثافة اللاعبين في السوق إلى توزيع الشركات أو المؤسسات العاملة في سوق أو صناعة معينة. وهي تشير إلى عدد المنافسين (اللاعبين في السوق) الموجودين في مساحة سوق معينة نسبة إلى حجمها أو قيمتها السوقية الإجمالية.

الشركات الرئيسية العاملة في سوق ضواغط الهيدروجين هي:

- شركة بوركهارت للضغط

- شركة أطلس كوبكو

- شركة فلويترون

- مجموعة هاودن

- جاردنر دنفر ناش

- شركة ذات مسؤولية محدودة

إخلاء المسؤولية : الشركات المذكورة أعلاه ليست مرتبة بأي ترتيب معين.

- احصل على نظرة عامة على أهم اللاعبين الرئيسيين في سوق ضواغط الهيدروجين

أخبار سوق ضواغط الهيدروجين والتطورات الأخيرة

يتم تقييم سوق ضواغط الهيدروجين من خلال جمع البيانات النوعية والكمية بعد البحث الأولي والثانوي، والتي تتضمن منشورات الشركات المهمة وبيانات الجمعيات وقواعد البيانات. فيما يلي تطور رئيسي في سوق ضواغط الهيدروجين:

- وقعت شركة هاودن عقدًا لتوريد ثلاثة ضواغط غشاء هيدروجينية لمنشأة إنتاج الهيدروجين المتجدد Raven SR في ريتشموند، كاليفورنيا. (المصدر: هاودن، بيان صحفي، يونيو 2022)

تقرير سوق ضواغط الهيدروجين والتغطية والنتائج المتوقعة

يوفر تقرير "حجم سوق ضواغط الهيدروجين والتوقعات (2021-2035)" تحليلاً مفصلاً للسوق يغطي المجالات التالية:

- حجم سوق ضواغط الهيدروجين وتوقعاته على المستويات العالمية والإقليمية والوطنية لجميع قطاعات السوق الرئيسية المغطاة ضمن النطاق

- اتجاهات سوق ضواغط الهيدروجين، بالإضافة إلى ديناميكيات السوق مثل المحركات والقيود والفرص الرئيسية

- تحليل مفصل لـ PEST و SWOT

- تحليل سوق ضواغط الهيدروجين الذي يغطي اتجاهات السوق الرئيسية والإطار العالمي والإقليمي والجهات الفاعلة الرئيسية واللوائح والتطورات الأخيرة في السوق

- تحليل المشهد الصناعي والمنافسة الذي يغطي تركيز السوق، وتحليل خريطة الحرارة، واللاعبين البارزين، والتطورات الأخيرة لسوق ضواغط الهيدروجين

- ملفات تعريف الشركة التفصيلية

نيفيديتا خبيرة أبحاث مُتميزة، تتمتع بخبرة تزيد عن 9 سنوات في أبحاث السوق واستشارات الأعمال. تشغل حاليًا منصب مديرة مشاريع في مجال تكنولوجيا المعلومات والاتصالات لدى شركة "ذا إنسايت بارتنرز"، وتتمتع بخبرة واسعة في إدارة وتنفيذ مهام الأبحاث المُجمعة والمُخصصة والقائمة على الاشتراكات والاستشارات في مختلف قطاعات التكنولوجيا.

بفضل سجلها الحافل في تقديم تحليلات قائمة على البيانات ورؤى عملية، ساهمت نيفيديتا بشكل رئيسي في العديد من المشاريع الحيوية. يشمل عملها تنفيذ المشاريع من البداية إلى النهاية، بدءًا من فهم أهداف العملاء، وتحليل اتجاهات السوق، وصولًا إلى استخلاص التوصيات الاستراتيجية. وقد تعاونت على نطاق واسع مع شركات رائدة في مجال تكنولوجيا المعلومات والاتصالات، مما ساعدها على تحديد فرص السوق ومواكبة تحولات القطاع.

تحمل نيفيديتا ماجستير إدارة أعمال في الإدارة من شركة "آي إم إس" في دهرادون. قبل انضمامها إلى "ذا إنسايت بارتنرز"، اكتسبت خبرة قيّمة في شركتي "ماركتس آند ماركتس" و"فيوتشر ماركت إنسايتس" في بونا، حيث شغلت مناصب بحثية مُختلفة وبنت أساسًا قويًا في تحليل القطاع والتفاعل مع العملاء.

- التحليل التاريخي (سنتان)، سنة الأساس، التوقعات (7 سنوات) مع معدل النمو السنوي المركب

- تحليل PEST و SWOT

- حجم السوق والقيمة / الحجم - عالمي، إقليمي، بلد

- الصناعة والمنافسة

- مجموعة بيانات إكسل

التقارير الحديثة

شهادات العملاء

تقرير سوق أنظمة SCADA من Insight Partners شامل، ويقدم رؤى قيّمة حول الاتجاهات الحالية والتوقعات المستقبلية. تميّز الفريق باحترافية عالية وسرعة في الاستجابة ودعم مستمر طوال الوقت. نحن راضون جدًا ونوصي بشدة بخدماتهم.

ران كيديم شريك, شركة ريالي تكنولوجيز المحدودةطلبتُ تقريرًا عن سوق برمجيات محدد، وأعدّه الفريق في غضون أيام قليلة. كانت المعلومات ذات صلة وثيقة وعرضها جيد. ثم طلبتُ بعض التعديلات والإضافات على التقرير. وكان الفريق متجاوبًا للغاية، وحصلتُ على التقرير النهائي في أقل من أسبوع.

جان هيرفيه جين رئيس مجلس الإدارة, فيوتشر أناليتيكاعملنا مع شركة "إنسايت بارتنرز" لإجراء دراسة سوقية وتوقعات مهمة. زودونا برؤى واضحة حول الفرص والمخاطر، مما ساعدنا في صياغة خططنا. كانت أبحاثهم سهلة الاستخدام ومبنية على بيانات دقيقة، مما ساعدنا على اتخاذ قرارات ذكية وواثقة. نوصي بهم بشدة.

بيوش ناجبال نائب الرئيس الأول, شعاع عالي عالميقدّمت شركة Insight Partners أبحاثًا سوقية ثاقبة ومنظمة جيدًا بخبرة واسعة في هذا المجال. تميّز فريقهم بالاحترافية وسرعة الاستجابة طوال الوقت. وسهّل موقعهم الإلكتروني سهل الاستخدام الوصول إلى تقارير القطاع. نوصي بهم بشدة لخدمات بحثية موثوقة وعالية الجودة.

يوكيهيكو أداتشي المدير التنفيذي, ديب بلو، ذ.م.م.هذه أول مرة أشتري فيها تقرير سوق من The Insight Partners. رغم أنني كنت مترددًا في البداية، إلا أنني زرت موقعهم الإلكتروني وشعرت براحة أكبر للمخاطرة وشراء تقرير السوق. أنا راضٍ تمامًا عن جودة التقرير وخدمة العملاء. كانت لديّ عدة أسئلة وتعليقات حول التقرير الأولي، ولكن بعد بضع محادثات عبر البريد الإلكتروني مع محللهم، أعتقد أن لديّ تقريرًا يمكنني استخدامه كمدخل لعملية التخطيط الاستراتيجي لدينا. شكرًا جزيلاً لكم على تخصيص وقتكم الإضافي وجعل هذه التجربة إيجابية. سأوصي بخدماتكم للآخرين بالتأكيد، وستكونون أول من ألجأ إليه عندما نحتاج إلى المزيد من بيانات السوق.

جون سوزوكي الرئيس والرئيس التنفيذي وعضو مجلس الإدارة, بي كيه تكنولوجيزأود أن أقدّر دعمكم واحترافيتكم في الاستجابة لطلبي للحصول على معلومات بشأن سوق التشخيص المخبري للأمراض المعدية في نيجيريا. كما أُقدّر صبركم وتوجيهكم، واستعدادكم لتقديم خصم، مما مكّننا في النهاية من إتمام الصفقة. أتطلع إلى التعامل مع "ذا إنسايت بارتنرز" مستقبلًا، كل ذلك بفضل الانطباع الذي تركتموه لديّ نتيجةً لهذا اللقاء الأول.

الدكتور تشيجيوك أونيا المدير الإداري, شركة باينكريست للرعاية الصحية المحدودةسبب الشراء

- اتخاذ قرارات مدروسة

- فهم ديناميكيات السوق

- تحليل المنافسة

- رؤى العملاء

- توقعات السوق

- تخفيف المخاطر

- التخطيط الاستراتيجي

- مبررات الاستثمار

- تحديد الأسواق الناشئة

- تحسين استراتيجيات التسويق

- تعزيز الكفاءة التشغيلية

- مواكبة التوجهات التنظيمية

احصل على عينة مجانية ل - سوق ضواغط الهيدروجين

احصل على عينة مجانية ل - سوق ضواغط الهيدروجين