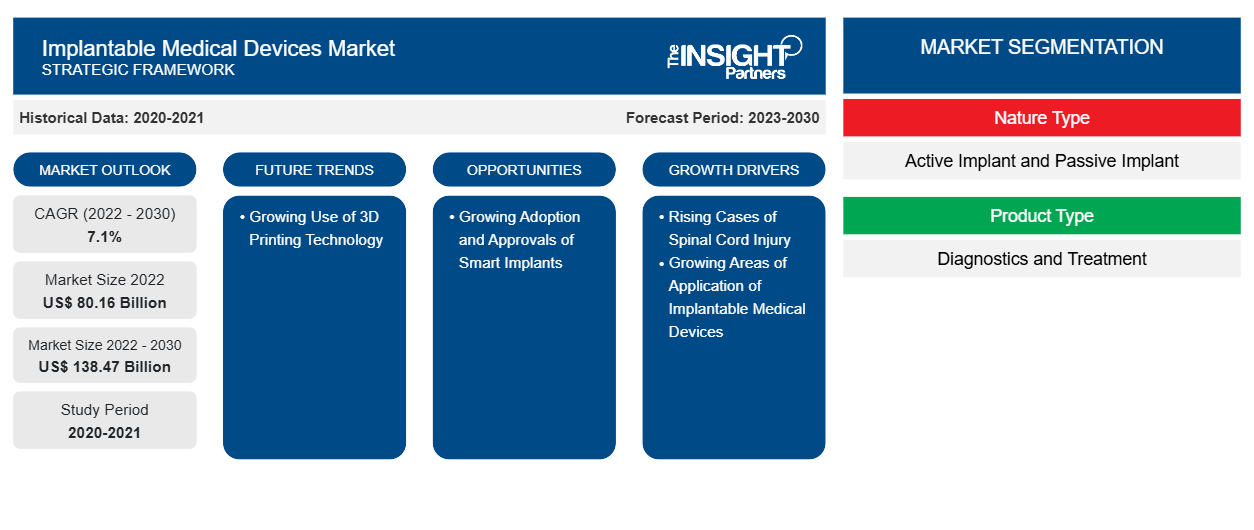

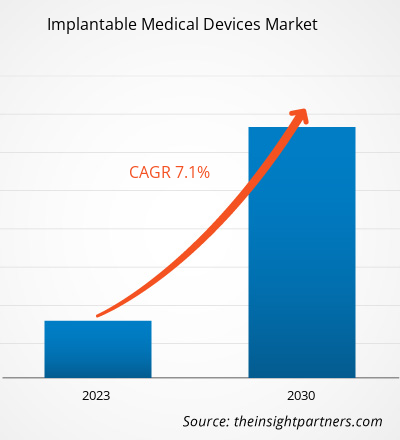

[تقرير بحثي] من المتوقع أن ينمو سوق الأجهزة الطبية القابلة للزرع من 80،156.0 مليون دولار أمريكي في عام 2022 ومن المتوقع أن يصل إلى قيمة 138،474.35 مليون دولار أمريكي بحلول عام 2030؛ ومن المتوقع أن يسجل معدل نمو سنوي مركب بنسبة 7.1٪ من عام 2022 إلى عام 2030.

رؤى السوق ووجهة نظر المحلل:

الجهاز الطبي القابل للزرع هو جهاز يتم زرعه بالكامل أو جزئيًا في الجسم. غالبًا ما يتم زرع هذه الأجهزة الطبية أثناء العمليات الجراحية من قبل الأطباء. تظل الأجهزة الطبية القابلة للزرع، مقارنة بالأجهزة الطبية الجراحية، في الجسم بعد الجراحة. تشمل العوامل الرئيسية التي تدفع نمو سوق الأجهزة الطبية القابلة للزرع مجالات تطبيق الأجهزة الطبية القابلة للزرع المتزايدة وارتفاع حالات إصابة الحبل الشوكي.

محركات النمو ومعوقاته:

وفقًا لمنظمة الصحة العالمية، في عام 2022، سجلت الولايات المتحدة 50 مليون حالة صرع؛ ومليار حالة صداع نصفي؛ و400000 حالة إصابة في النخاع الشوكي. يعد تحفيز النخاع الشوكي أحد أكثر التقنيات المفضلة في علاج آلام الظهر المزمنة، ويرجع ذلك في المقام الأول إلى القدرات التشريحية والوظيفية لأعصاب النخاع الشوكي للتحكم في الإحساس بالألم. زاد معدل إصابات النخاع الشوكي بسرعة على مدى العقد الماضي. تنص ورقة حقائق المركز الوطني لإحصاءات إصابات النخاع الشوكي (NSCISC) لعام 2021 على أن معدل الإصابة السنوي بإصابات النخاع الشوكي يبلغ 60 حالة لكل مليون. وفقًا للمقال "وبائيات إصابات الحبل الشوكي الرضحية: دراسة كبيرة قائمة على السكان"، المنشور في أبريل 2022، بلغ معدل الإصابة القياسي حسب العمر والجنس لإصابات الحبل الشوكي الرضحية 26.5 لكل مليون نسمة، وكانت المعدلات مرتبطة بشكل مباشر بالعمر لدى كلا الجنسين، في عام 2021. ووفقًا لنفس المصدر، يبلغ المعدل لدى كبار السن (65 عامًا فأكثر) 59.2 و23.3 لكل مليون عند الذكور والإناث على التوالي. تُستخدم محفزات الحبل الشوكي على نطاق واسع لإدارة الألم بعد الجراحة المرتبط بجراحة العمود الفقري. وفقًا للتقرير بعنوان "حقائق وإحصائيات إصابة الحبل الشوكي"، في عام 2021، يعاني حوالي 17700 أمريكي من إصابة في الحبل الشوكي سنويًا، منهم حوالي 78% من الرجال بمتوسط عمر 43 عامًا. لذلك، فإن ارتفاع معدل إصابات الحبل الشوكي بين كبار السن والبالغين يغذي الطلب على أجهزة تحفيز الأعصاب القابلة للزرع، مما يعزز نمو السوق.

ومع ذلك، فإن استخدام الأجهزة الطبية القابلة للزرع يمكن أن يكون منقذًا للحياة، حيث تعمل هذه الأجهزة على تقليل الألم وعدم الراحة مع استعادة الحركة وتحسين صحة المريض. ومع ذلك، هناك بعض المضاعفات، مثل تثبيت الكسر، وفشل الجهاز، ومضاعفات استبدال المفصل، بما في ذلك خلع المفاصل والكتف والكوع والورك والركبة، المرتبطة بجراحة زرع العظام. علاوة على ذلك، فإن رفض الجسم للزرع، وإصابة غرسة المفصل، وجلطات الدم، وارتخاء غرسة المفصل، والإصابة العصبية الوعائية هي المضاعفات المرتبطة بالغرسات العظمية.

قم بتخصيص هذا التقرير ليناسب متطلباتك

ستحصل على تخصيص لأي تقرير - مجانًا - بما في ذلك أجزاء من هذا التقرير، أو تحليل على مستوى الدولة، وحزمة بيانات Excel، بالإضافة إلى الاستفادة من العروض والخصومات الرائعة للشركات الناشئة والجامعات

سوق الأجهزة الطبية القابلة للزرع:

- احصل على أهم اتجاهات السوق الرئيسية لهذا التقرير.ستتضمن هذه العينة المجانية تحليلاً للبيانات، بدءًا من اتجاهات السوق وحتى التقديرات والتوقعات.

علاوة على ذلك، هناك أجهزة مختلفة لإعطاء الأدوية عن طريق الوريد والنخاع الشوكي وإدارة الأمراض المصاحبة والمضاعفات المتنوعة المرتبطة بعلاج السرطان. ومن بين هذه الأجهزة أجهزة الوصول الوريدي المركزي (CVADs)، والأجهزة الإلكترونية القابلة للزرع في القلب (CIEDs)، وخزانات أومايا، والصرف البطيني الخارجي (EVDs)، وزرعات الثدي بالإضافة إلى موسعات الأنسجة (TEs)، وأنابيب فغر الكلية عن طريق الجلد (PCNTs)، وغيرها.

تعد العدوى المرتبطة بهذه الأجهزة شائعة، مما يؤدي إلى زيادة تكاليف الرعاية الصحية ومضاعفات في إدارة الأورام لدى المرضى على المدى القصير والطويل. وهذا يؤدي عادة إلى تأخير في المزيد من علاج السرطان حتى يتم حل العدوى. غالبًا ما يكون علاج هذه العدوى واستبدال الجهاز أو إزالته ضروريًا. ومع ذلك، قد يكون إزالة الغرسة أمرًا صعبًا، وفي بعض الحالات، يكون الأمر محظورًا بسبب نقص الصفيحات الأساسية لدى المريض، والأمراض المصاحبة، ونقص الوصول إلى الأوعية الدموية، وقمع المناعة، والتدخلات الجراحية السابقة. كما أن المبالغ المستردة لعلاج هذه العدوى منخفضة. وبالتالي، فإن المضاعفات بعد الجراحة تعيق نمو السوق.

تقسيم التقرير ونطاقه:

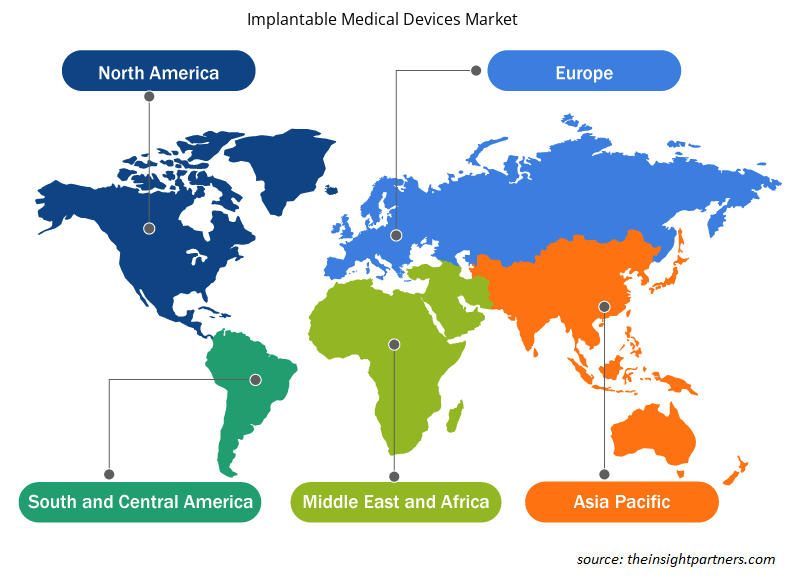

يتم تصنيف سوق الأجهزة الطبية القابلة للزرع العالمية على أساس نوع الطبيعة ونوع المنتج ونوع المادة والتطبيق والمستخدم النهائي. بناءً على نوع الطبيعة، يتم تقسيم سوق الأجهزة الطبية القابلة للزرع إلى غرسة نشطة وغرسة سلبية. بناءً على نوع المنتج، يتم تقسيم الأجهزة الطبية القابلة للزرع إلى التشخيص والعلاج. بناءً على نوع المادة، يتم تقسيم السوق إلى معدنية وسيراميك وبوليمرات. من حيث التطبيق، يتم تقسيم سوق الأجهزة الطبية القابلة للزرع إلى غرسات القلب والأوعية الدموية وغرسات العظام وغرسات القلب والأوعية الدموية وغرسات الثدي وغرسات الأطراف الاصطناعية وغرسات الدماغ وغيرها. من حيث المستخدم النهائي، يتم تصنيف السوق إلى المستشفيات والعيادات المتخصصة ومراكز الرعاية الطبية الخارجية وغيرها. يتم تقسيم سوق الأجهزة الطبية القابلة للزرع، على أساس الجغرافيا، إلى أمريكا الشمالية (الولايات المتحدة وكندا والمكسيك)، وأوروبا (ألمانيا وفرنسا وإيطاليا والمملكة المتحدة وروسيا وبقية أوروبا)، وآسيا والمحيط الهادئ (أستراليا والصين واليابان والهند وكوريا الجنوبية وبقية آسيا والمحيط الهادئ)، والشرق الأوسط وأفريقيا (جنوب أفريقيا والمملكة العربية السعودية والإمارات العربية المتحدة وبقية الشرق الأوسط وأفريقيا)، وأمريكا الجنوبية والوسطى (البرازيل والأرجنتين وبقية أمريكا الجنوبية والوسطى).

التحليل القطاعي:

ينقسم سوق الأجهزة الطبية القابلة للزرع، حسب نوع الطبيعة، إلى غرسة نشطة وغرسة سلبية. احتل قطاع الغرسة السلبية حصة سوقية أكبر في عام 2022. ومع ذلك، من المتوقع أن يسجل قطاع الغرسة النشطة معدل نمو سنوي مركب أعلى خلال الفترة 2022-2030. لا تحتوي الغرسات السلبية على أي مكونات إلكترونية أو مغناطيسية، ولا تتطلب أي مصدر طاقة خارجي للعمل. تشمل بعض الأمثلة على الغرسات السلبية القسطرة والأسلاك الكهربائية ومشابك تمدد الأوعية الدموية والدعامات وأجهزة التثبيت الخارجية وأطراف الورك ومرشحات الوريد الأجوف السفلي (IVC). قد يؤثر التصوير بالرنين المغناطيسي على الغرسات السلبية من خلال آليات مثل التسخين والدوران والإزاحة والمغناطيسية.

تنقسم سوق الأجهزة الطبية القابلة للزرع، حسب نوع المنتج، إلى التشخيص والعلاج. احتل قطاع العلاج حصة سوقية أكبر في عام 2022؛ ومن المتوقع أيضًا أن يسجل نفس القطاع معدل نمو سنوي مركب أعلى خلال الفترة 2022-2030. يتم وضع الأجهزة الطبية القابلة للزرع في الجسم لتوصيل الأدوية ودعم وظائف أعضاء معينة. تُستخدم الأجهزة الطبية القابلة للزرع بشكل شائع في علاج حالات القلب. بالإضافة إلى ذلك، تُستخدم أنواع مختلفة من الأطراف الاصطناعية، مثل الغرسات العظمية والأسنان، لاستبدال أجزاء الجسم التالفة.

يتم تقسيم سوق الأجهزة الطبية القابلة للزرع، حسب نوع المادة، إلى معدنية وسيراميكية وبوليمرات. احتل القطاع المعدني أكبر حصة سوقية في عام 2022، ومن المتوقع أن يسجل قطاع البوليمرات أعلى معدل نمو سنوي مركب خلال الفترة 2022-2030. تُستخدم الغرسات المعدنية على نطاق واسع في طب الأسنان وأجهزة القلب والجراحات العظمية والإجراءات النسائية. على سبيل المثال، تُستخدم سبائك الكوبالت والكروم والموليبدينوم في الغرسات العظمية وإطارات الأسنان الصناعية. وبالمثل، تُستخدم الكوبالت وسبائكها في تصنيع أجهزة إزالة الرجفان. علاوة على ذلك، تُستخدم البوليمرات مثل كوبوليمرات أسيتات الإيثيلين فينيل (EVA) والسيليكون وبوليمر بولي إيثر إيثر كيتون (PEEK) والبولي إيثيلين عالي الوزن الجزيئي (UHMW-PE) على نطاق واسع في تصنيع الغرسات الطبية بسبب سهولة التصنيع والمرونة والتوافق البيولوجي.

تنقسم سوق الأجهزة الطبية القابلة للزرع، حسب التطبيق، إلى غرسات الأسنان، وغرسات العظام، وغرسات القلب والأوعية الدموية، وغرسات الثدي، وغرسات الدماغ، وغيرها. احتل قطاع غرسات العظام أكبر حصة في السوق في عام 2022، ومن المتوقع أن يسجل نفس القطاع أعلى معدل نمو سنوي مركب خلال الفترة 2022-2030. تُستخدم غرسات العظام لاستبدال الغضاريف أو العظام أو المفاصل بسبب التشوه أو التلف. تصنع معظم غرسات العظام من سبائك التيتانيوم والفولاذ المقاوم للصدأ، وقد يتم تغطية بعضها بالبلاستيك. تعمل البطانة البلاستيكية كغضروف صناعي، بينما يوفر الهيكل المعدني للغرسة القوة اللازمة. عادةً ما يتم تثبيت الغرسة في مكانها، مما يدعم العظام لتنمو فيها لتحسين القوة. تعد السبائك المعدنية مثل التيتانيوم من بين أكثر المواد استخدامًا في غرسات العظام المستخدمة كأطراف صناعية، بما في ذلك بدائل الركبة والورك. تُستخدم السبائك المعدنية أيضًا في صفائح العظام ومسامير العظام. تعد السيراميك والبوليمرات من بين المواد الأخرى المستخدمة في تركيب الغرسات العظمية.

يتم تقسيم سوق الأجهزة الطبية القابلة للزرع، حسب المستخدمين النهائيين، إلى المستشفيات والعيادات المتخصصة ومراكز الرعاية الطبية الخارجية وغيرها. في عام 2022، استحوذ قطاع المستشفيات على أكبر حصة في السوق، ومن المتوقع أن يسجل نفس القطاع أعلى معدل نمو سنوي مركب خلال الفترة 2022-2030.

التحليل الإقليمي:

بناءً على الجغرافيا، يتم تقسيم سوق الأجهزة الطبية القابلة للزرع العالمية إلى خمس مناطق رئيسية: أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا الجنوبية والوسطى والشرق الأوسط وأفريقيا. في عام 2022، استحوذت أمريكا الشمالية على أكبر حصة من حجم سوق الأجهزة الطبية القابلة للزرع العالمية. ومن المتوقع أن تسجل منطقة آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب خلال الفترة 2022-2030.

من المتوقع أن تمتلك الولايات المتحدة أكبر حصة في سوق الأجهزة الطبية القابلة للزرع خلال الفترة 2022-2030. ومن بين العوامل الرئيسية التي تدفع سوق الأجهزة القابلة للزرع بشكل عام في الولايات المتحدة ارتفاع معدل الإصابة بالأمراض العصبية مثل مرض باركنسون، وزيادة الوعي بالاضطرابات العصبية، والاستثمارات المتزايدة في تطوير المحفزات عبر الجمجمة. كما تعد قراءات الدوبامين المنخفضة والعوامل الوراثية الأخرى من بين الأسباب الرئيسية لمرض باركنسون. ووفقًا لدراسة بعنوان "حقائق وأرقام مرض الزهايمر لعام 2022"، نُشرت في جمعية الزهايمر، تم تشخيص ما يقرب من 6.5 مليون أمريكي تبلغ أعمارهم 65 عامًا أو أكثر بمرض الزهايمر في عام 2022. ومن المتوقع أن يصل العدد إلى 13.8 مليون بحلول عام 2060. ووفقًا لبيانات مؤسسة تمدد الأوعية الدموية في المخ المنشورة في عام 2019، في الولايات المتحدة، كان لدى حوالي 6 ملايين شخص تمدد الأوعية الدموية في المخ غير الممزق. كما أن معدل التمزق السنوي يبلغ نحو 8-10 لكل 100 ألف شخص؛ ويعاني نحو 30 ألف شخص في الولايات المتحدة من تمزق تمدد الأوعية الدموية في المخ. وقد لوحظ أن أجهزة التحفيز العميق للدماغ (DBS) تتحكم بشكل فعال في الرعشات المرتبطة بمرض باركنسون.

وفقًا لمؤسسة باركنسون، يعاني حوالي مليون شخص في الولايات المتحدة من مرض باركنسون، ومن المتوقع أن يزيد هذا العدد إلى 1.2 مليون بحلول عام 2030. تدفع التطورات التكنولوجية وإطلاق المنتجات الجديدة سوق الأجهزة الطبية القابلة للزرع. في يناير 2020، حصل نظام Infinity DBS من Abbott على موافقة إدارة الغذاء والدواء الأمريكية لعلاج مرض باركنسون. يسمح هذا النظام بالعلاج المستهدف لمنطقة معينة من الدماغ، تسمى الكرة الشاحبة الداخلية (GPi)، والتي ترتبط بأعراض مرض باركنسون. لذلك، فإن الانتشار المتزايد للاضطرابات العصبية والتقدم التكنولوجي يغذي نمو سوق الأجهزة الطبية القابلة للزرع في الولايات المتحدة.

تطورات الصناعة والفرص المستقبلية:

فيما يلي قائمة بالمبادرات المختلفة التي اتخذتها الجهات الفاعلة الرئيسية العاملة في سوق الأجهزة الطبية القابلة للزرع العالمية:

- في أغسطس 2023، حصلت شركة Medtronic plc على موافقة CE (المطابقة الأوروبية) لجهاز تحفيز النخاع الشوكي القابل لإعادة الشحن Inceptiv. وهو أول جهاز تحفيز النخاع الشوكي القابل لإعادة الشحن من Medtronic يوفر ميزة الحلقة المغلقة التي تستشعر الإشارات البيولوجية الفريدة لكل شخص وتضبط التحفيز لحظة بلحظة، حسب الحاجة، للحفاظ على انسجام العلاج مع حركات الحياة اليومية.

- في مايو 2023، أعلنت شركة BIOTRONIK عن أحدث إضافة إلى مجموعة أجهزة إدارة إيقاع القلب Amvia Sky وAmvia Edge. حصلت شركة BIOTRONIK على علامة CE لأحدث تقنياتها - أول أجهزة تنظيم ضربات القلب وأجهزة CRT-P في العالم معتمدة لتنظيم إيقاع فرع الحزمة اليسرى. تمثل أجهزة Amvia Sky وAmvia Edge ابتكارات متطورة وتتضمن أحدث اتجاهات طب القلب.

- في مارس 2023، قدمت شركة Dentsply Sirona نظام DS OmniTaper Implant، أحدث عضو في عائلة EV Implant. يعد نظام DS OmniTaper Implant حلاً مبتكرًا يجمع بين التقنيات المثبتة لعائلة EV Implant من Dentsply Sirona مع ميزات جديدة توفر الكفاءة والتنوع.

- في فبراير 2023، حصلت شركة Medtronic plc على علامة CE (Conformite Europeanenne) لجهاز Aurora EV-ICD MRI SureScan (جهاز مزيل الرجفان القابل للزرع خارج الأوعية الدموية) وسلك إزالة الرجفان Epsila EV MRI SureScan لعلاج إيقاعات القلب السريعة الخطيرة التي يمكن أن تؤدي إلى توقف القلب المفاجئ. يوفر نظام Aurora EV-ICD الفوائد المنقذة للحياة لأجهزة إزالة الرجفان التقليدية مع تجنب بعض المخاطر لأن سلكه (سلكه الرفيع) يوضع خارج القلب والأوردة.

- في يناير 2023، أعلنت شركة أبوت أن إدارة الغذاء والدواء الأمريكية (FDA) وافقت على نظام تحفيز النخاع الشوكي Proclaim XR لعلاج اعتلال الأعصاب الطرفية السكري المؤلم (DPN)، وهو أحد المضاعفات المنهكة لمرض السكري. يمكن لنظام Proclaim XR SCS توفير الراحة لمرضى اعتلال الأعصاب الطرفية السكري الذين يحتاجون إلى بدائل لأساليب العلاج التقليدية، مثل الأدوية عن طريق الفم. سيتمكن الأشخاص الذين يتلقون العلاج من نظام Proclaim XR SCS أيضًا من استخدام عيادة NeuroSphere الافتراضية من Abbott، وهو تطبيق رعاية متصل يسمح للأشخاص بالتواصل مع الطبيب وتلقي تعديلات العلاج عن بُعد.

رؤى إقليمية حول سوق الأجهزة الطبية القابلة للزرع

لقد قام المحللون في Insight Partners بشرح الاتجاهات والعوامل الإقليمية المؤثرة على سوق الأجهزة الطبية القابلة للزرع طوال فترة التوقعات بشكل شامل. يناقش هذا القسم أيضًا قطاعات سوق الأجهزة الطبية القابلة للزرع والجغرافيا في جميع أنحاء أمريكا الشمالية وأوروبا ومنطقة آسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية والوسطى.

- احصل على البيانات الإقليمية المحددة لسوق الأجهزة الطبية القابلة للزرع

نطاق تقرير سوق الأجهزة الطبية القابلة للزرع

| سمة التقرير | تفاصيل |

|---|---|

| حجم السوق في عام 2022 | 80.16 مليار دولار أمريكي |

| حجم السوق بحلول عام 2030 | 138.47 مليار دولار أمريكي |

| معدل النمو السنوي المركب العالمي (2022 - 2030) | 7.1% |

| البيانات التاريخية | 2020-2021 |

| فترة التنبؤ | 2023-2030 |

| القطاعات المغطاة | حسب نوع الطبيعة

|

| المناطق والدول المغطاة | أمريكا الشمالية

|

| قادة السوق وملفات تعريف الشركات الرئيسية |

|

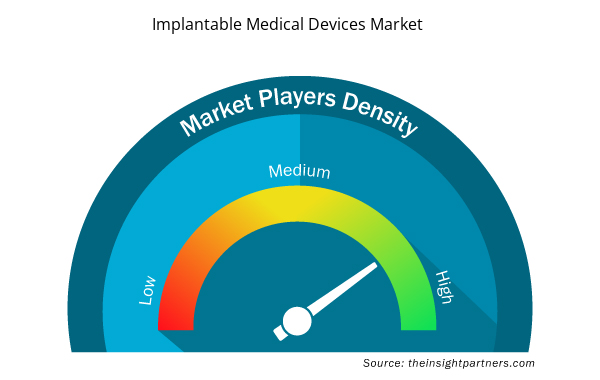

كثافة اللاعبين في سوق الأجهزة الطبية القابلة للزرع: فهم تأثيرها على ديناميكيات الأعمال

يشهد سوق الأجهزة الطبية القابلة للزرع نموًا سريعًا، مدفوعًا بالطلب المتزايد من المستخدم النهائي بسبب عوامل مثل تفضيلات المستهلكين المتطورة والتقدم التكنولوجي والوعي المتزايد بفوائد المنتج. ومع ارتفاع الطلب، تعمل الشركات على توسيع عروضها والابتكار لتلبية احتياجات المستهلكين والاستفادة من الاتجاهات الناشئة، مما يؤدي إلى زيادة نمو السوق.

تشير كثافة اللاعبين في السوق إلى توزيع الشركات أو المؤسسات العاملة في سوق أو صناعة معينة. وهي تشير إلى عدد المنافسين (اللاعبين في السوق) الموجودين في مساحة سوق معينة نسبة إلى حجمها أو قيمتها السوقية الإجمالية.

الشركات الرئيسية العاملة في سوق الأجهزة الطبية القابلة للزرع هي:

- مختبرات أبوت

- شركة بوسطن العلمية

- دنتسبلي سيرونا المحدودة

- جونسون آند جونسون

- شركة ميدترونيك المحدودة

إخلاء المسؤولية : الشركات المذكورة أعلاه ليست مرتبة بأي ترتيب معين.

- احصل على نظرة عامة على أهم اللاعبين الرئيسيين في سوق الأجهزة الطبية القابلة للزرع

المنافسة والشركات الرئيسية:

تعد Abbott Laboratories وBoston Scientific Corp وDentsply Sirona Inc وJohnson & Johnson وMedtronic Plc وInstitut Straumann AG وSmith & Nephew Plc وBIOTRONIK SE & Co KG وLivaNova Plc وMED-EL Elektromedizin Gerate GmbH من بين اللاعبين البارزين الذين يعملون في سوق الأجهزة الطبية القابلة للزرع. تركز هذه الشركات على التقنيات الجديدة والتقدم في المنتجات الحالية والتوسع الجغرافي لتلبية الطلب المتزايد من المستهلكين في جميع أنحاء العالم وزيادة نطاق منتجاتها في محافظ التخصصات.

- التحليل التاريخي (سنتان)، السنة الأساسية، التوقعات (7 سنوات) مع معدل النمو السنوي المركب

- تحليل PEST و SWOT

- حجم السوق والقيمة / الحجم - عالميًا وإقليميًا وقطريًا

- الصناعة والمنافسة

- مجموعة بيانات Excel

- Skin Graft Market

- Virtual Production Market

- Non-Emergency Medical Transportation Market

- HVAC Sensors Market

- Water Pipeline Leak Detection System Market

- Lymphedema Treatment Market

- Collagen Peptides Market

- Grant Management Software Market

- Data Annotation Tools Market

- Analog-to-Digital Converter Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

الأسئلة الشائعة

The implantable medical devices market, by application, is segmented into dental implants, orthopedic implants, cardiovascular implants, breast implants, brain implants, and others. The orthopedic implants segment held a largest market share in 2022 and same segment is anticipated to register a highest CAGR during the 2022-2030.

The implantable medical devices market, by product type, is segmented into diagnostic and treatment. The treatment segment held a larger market share in 2022 also the same segment is anticipated to register a higher CAGR during 2022-2030.

The implantable medical devices market, by end users, is segmented into hospitals, specialty clinics, ASCs, and others. The hospitals segment held largest market share in 2022 and same segment is anticipated to register a highest CAGR during the 2022-2030.

The implantable medical devices market, by material type, is segmented into metallic, ceramic, and polymers. The metallic segment held a largest market share in 2022 and polymers segment is anticipated to register a highest CAGR during 2022-2030.

The implantable medical devices market, by nature type, is segmented into active implant and passive implant. The passive implant segment held a larger market share in 2022. However, active implant segment is anticipated to register a higher CAGR during 2022-2030.

The implantable medical devices market is expected to be valued at US$ 138,474.35 million in 2030.

The implantable medical devices market was valued at US$ 80,156.00 million in 2022.

Factors such as growing areas of application of implantable medical devices and rising cases of spinal cord injury propel market growth.

Implantable medical devices are the devices that are either completely or partially implanted into the body. These medical devices are often implanted during surgical procedures by physicians. Implantable medical devices, as compared to surgical medical devices, remain in the body after the surgery.

The implantable medical devices market majorly consists of the players, including Abbott Laboratories, Boston Scientific Corp, Dentsply Sirona Inc, Johnson & Johnson, Medtronic Plc, Institut Straumann AG, Smith & Nephew Plc, BIOTRONIK SE & Co KG, LivaNova Plc, and MED-EL Elektromedizin Gerate GmbH.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies - Implantable Medical Devices Market

- Abbott Laboratories

- Boston Scientific Corp

- Dentsply Sirona Inc

- Johnson & Johnson

- Medtronic Plc

- Institut Straumann AG

- Smith & Nephew Plc

- BIOTRONIK SE & Co KG

- LivaNova Plc

- MED-EL Elektromedizin Gerate Gesellschaft mbH

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

احصل على عينة مجانية لهذا التقرير

احصل على عينة مجانية لهذا التقرير