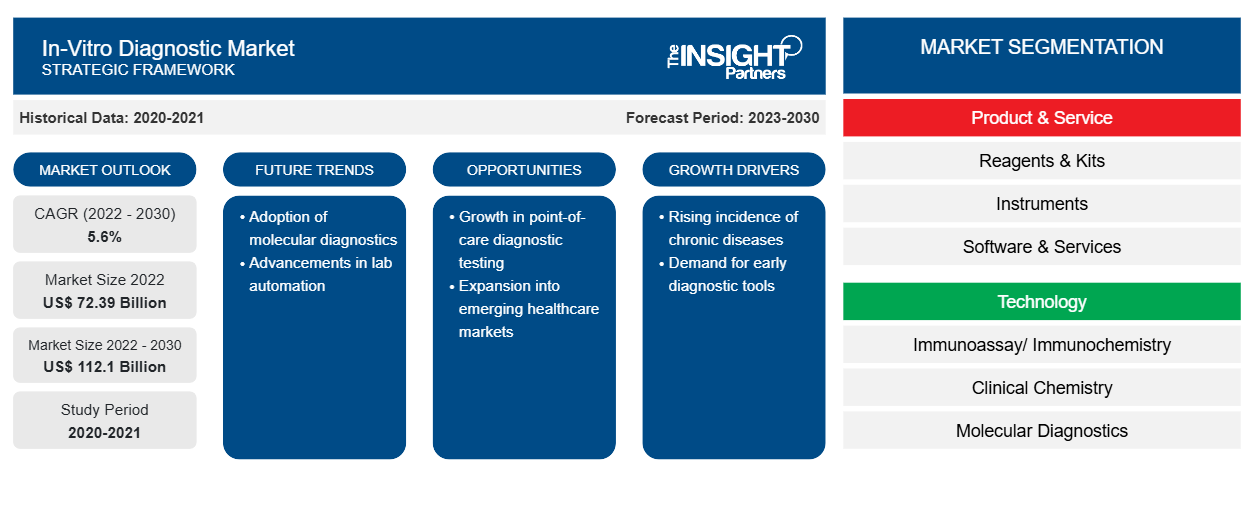

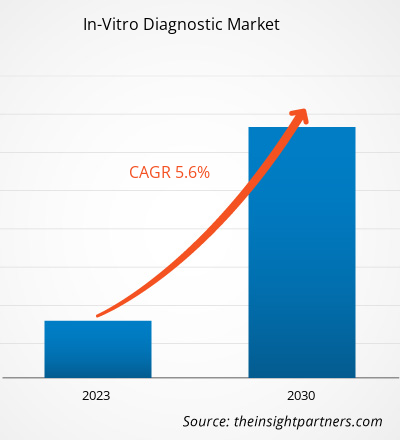

[تقرير بحثي] تم تقييم حجم سوق التشخيص المختبري بـ 72،393.80 مليون دولار أمريكي في عام 2022 ومن المتوقع أن يصل إلى 1،12،103.51 مليون دولار أمريكي بحلول عام 2030؛ ومن المتوقع أن يسجل السوق معدل نمو سنوي مركب بنسبة 5.6٪ من عام 2022 إلى عام 2030

رؤى السوق ووجهة نظر المحلل:

تشمل التشخيصات المختبرية الاختبارات المعملية والأجهزة الطبية المستخدمة لتحليل العينات البيولوجية، مثل البول أو الدم أو الأنسجة، التي يتم الحصول عليها من جسم الإنسان. تلعب هذه الاختبارات دورًا حيويًا في مراقبة وتشخيص الحالات الطبية المختلفة. إن الانتشار المتزايد للأمراض المزمنة والتقدم التكنولوجي والسكان المسنين المتزايدين هي العوامل الجديرة بالملاحظة التي تدفع نمو سوق التشخيص المختبري . تعمل التطورات في التشخيص الجزيئي على تمكين الجهود التي تبذلها مجموعات البحث والقوى العاملة في مجال الرعاية الصحية في جميع أنحاء العالم لتحسين خطط العلاج الشخصية بناءً على التركيب الجيني للأفراد. يمكن أيضًا ربط فرص النمو في المناطق النامية بسبب البنية التحتية المتقدمة والوعي المتعلق بالصحة بالنمو المتوقع لسوق التشخيص المختبري خلال الفترة 2022-2030.

محركات النمو:

وفقًا لبيانات مراكز السيطرة على الأمراض والوقاية منها، فإن مرض الشريان التاجي (CAD) هو السبب الأكثر شيوعًا لوفيات البالغين. توفي ما يقرب من 375476 شخصًا بسبب مرض الشريان التاجي في عام 2021. تشير التقديرات المنشورة في تقرير إحصاءات مرض السكري الوطني لعام 2022 الصادر عن منظمة الصحة العالمية إلى أن حوالي 422 مليون شخص في جميع أنحاء العالم مصابون بمرض السكري، يعيش معظمهم في بلدان منخفضة ومتوسطة الدخل. علاوة على ذلك، فإن 1.5 مليون حالة وفاة مرتبطة بشكل مباشر بمرض السكري كل عام. تعمل زيادة الوزن والحالات الوراثية والشيخوخة ونمط الحياة المستقر وما إلى ذلك على زيادة انتشار مرض السكري. وفقًا للتقديرات المنشورة في تقرير Cancer Research UK، تم الإبلاغ عن حوالي 18.1 مليون حالة إصابة جديدة بالسرطان في جميع أنحاء العالم في عام 2020، ومن المتوقع أن يرتفع العدد إلى 28 مليونًا بحلول عام 2040. وبالتالي، فإن الانتشار المتزايد للأمراض المعدية والمزمنة مثل أمراض القلب والأوعية الدموية والسرطان والسكري وأمراض الجهاز التنفسي يدفع نمو سوق التشخيص المختبري.

تُستخدم تقنية التشخيص المخبري في البيئات السريرية والمختبرية والعيادات الخارجية بهدف المساعدة في الكشف عن الأمراض، وبالتالي المساعدة في اختيار بروتوكولات العلاج المناسبة. يكتسب دمج تقنيات التشخيص المخبري مع حلول الصحة الرقمية زخمًا عالميًا. تعمل تحليلات البيانات والذكاء الاصطناعي والمراقبة عن بعد على تعزيز قيمة الاختبارات التشخيصية، مما يؤدي إلى إدارة أفضل للمرضى ونتائج أفضل. يمكن دمج تقنيات التشخيص المخبري المدمجة مع حلول الصحة الرقمية في أنظمة دعم القرار السريري. وكما اعترفت منظمة الصحة العالمية، يمكن أن تساعد حلول الصحة الرقمية في الكشف عن الأمراض. قد تقدم روبوتات الصحة التي تعمل بالذكاء الاصطناعي والحلول الناشئة الأخرى المماثلة فرصًا لرعاية المرضى ومعالجة التحديات مثل التكلفة العالية ومتطلبات الوقت. في التشخيص القائم على الاختبارات الجينية، يمكن للتعلم العميق تحديد الخلايا السرطانية وتحديد نوعها والتنبؤ بالطفرات التي قد تحدث في الورم من صور عينة محددة. تعمل الذكاء الاصطناعي والتعلم الآلي (AI / ML) في التشخيص المخبري على إحداث ثورة في تطوير الأجهزة الطبية. تسهل أنظمة التشخيص الحديثة هذه التشخيص القائم على تحليل الصور الرقمية، وبالتالي تحسين عملية اتخاذ القرار في مجال الرعاية الصحية. إن التشخيص الذكي عبارة عن حلول تشخيصية قابلة للتطوير بشكل كبير تستخدم الذكاء الاصطناعي لتحقيق أداء أفضل من التشخيصات المعملية بجزء بسيط من السعر. بالإضافة إلى ذلك، يمكن لهذا النوع من التشخيصات استخلاص ميزات ناشئة من خلال الكشف والتحليل الكيميائي والبيولوجي الفريد. وبالتالي، من المرجح أن يوفر دمج التشخيصات المعملية مع تقنيات الصحة الرقمية فرصًا مربحة لسوق التشخيص المختبري في السنوات القادمة.

قم بتخصيص هذا التقرير ليناسب متطلباتك

ستحصل على تخصيص لأي تقرير - مجانًا - بما في ذلك أجزاء من هذا التقرير، أو تحليل على مستوى الدولة، وحزمة بيانات Excel، بالإضافة إلى الاستفادة من العروض والخصومات الرائعة للشركات الناشئة والجامعات

سوق التشخيص المختبري:

- احصل على أهم اتجاهات السوق الرئيسية لهذا التقرير.ستتضمن هذه العينة المجانية تحليلاً للبيانات، بدءًا من اتجاهات السوق وحتى التقديرات والتوقعات.

تقسيم التقرير ونطاقه:

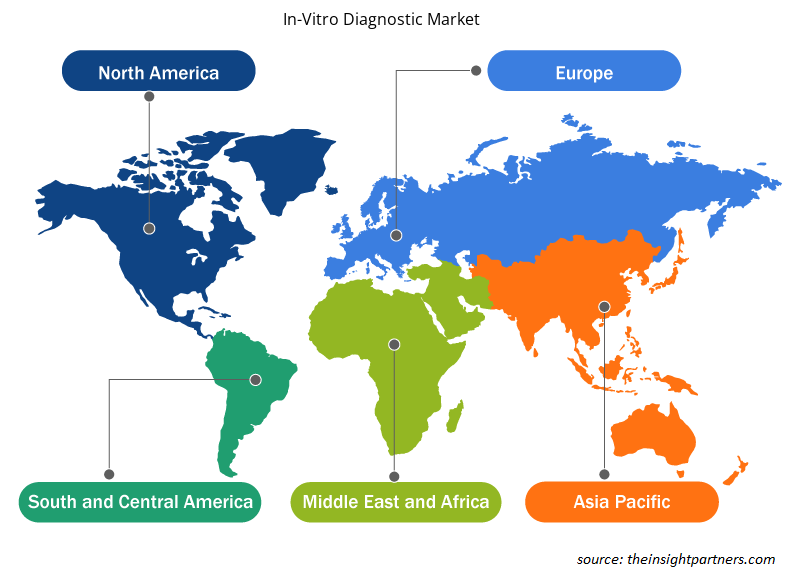

ينقسم سوق التشخيص المختبري العالمي إلى منتجات وخدمات وتكنولوجيا وتطبيقات. بناءً على المنتجات والخدمات، يتم تصنيف السوق إلى كواشف ومجموعات وأدوات وبرامج وخدمات. من حيث التكنولوجيا، يتم تقسيم سوق التشخيص المختبري إلى مقايسة مناعية/كيمياء مناعية، وكيمياء سريرية، وتشخيصات جزيئية ، وعلم الأحياء الدقيقة، ومراقبة نسبة الجلوكوز في الدم ذاتيًا، والتخثر والتوقف عن النزيف، وأمراض الدم، وتحليل البول، وغيرها. ينقسم سوق التشخيص المختبري، حسب التطبيق، إلى أمراض معدية، ومرض السكري، والأورام، وأمراض القلب، وأمراض المناعة الذاتية، وأمراض الكلى، وغيرها. ينقسم سوق التشخيص المختبري، حسب المستخدم النهائي، إلى مستشفيات ومختبرات ورعاية منزلية وغيرها. يتم تقسيم سوق التشخيص المختبري، على أساس الجغرافيا، إلى أمريكا الشمالية (الولايات المتحدة وكندا والمكسيك)، وأوروبا (ألمانيا وفرنسا وإيطاليا والمملكة المتحدة وإسبانيا وبقية أوروبا)، وآسيا والمحيط الهادئ (أستراليا والصين واليابان والهند وكوريا الجنوبية وبقية آسيا والمحيط الهادئ)، والشرق الأوسط وأفريقيا (جنوب أفريقيا والمملكة العربية السعودية والإمارات العربية المتحدة وبقية الشرق الأوسط وأفريقيا)، وأمريكا الجنوبية والوسطى (البرازيل والأرجنتين وبقية أمريكا الجنوبية والوسطى).

التحليل القطاعي:

بناءً على المنتجات والخدمات، يتم تقسيم سوق التشخيص المخبري إلى كواشف ومجموعات وأدوات وبرامج وخدمات. في عام 2022، احتل قطاع الكواشف والمجموعات الحصة الأكبر من السوق بسبب شعبية مجموعات الاختبار الذاتي وأجهزة نقطة الرعاية. يُعزى النمو المتوقع لسوق الكواشف والمجموعات إلى الشعبية الهائلة لمجموعات الاختبار الذاتي وأجهزة نقطة الرعاية، وارتفاع توافر وتبني الأدوات الآلية التي تبسط الوظائف وتوفر نتائج دقيقة. تعزز حالات العدوى الفيروسية والفطرية المتزايدة في ظل ظروف صحية غير كافية استخدام الكواشف. تُستخدم الكواشف والمجموعات، بالإضافة إلى المواد الاستهلاكية الأخرى، بشكل متكرر في عمليات البحث. تُجرى اختبارات التشخيص المخبري على عينات البول والدم والبراز والأنسجة لتشخيص حالات مختلفة، من الالتهابات الخفيفة إلى الأمراض المهددة للحياة مثل السرطان. تعد Abbott وF. Hoffmann-La Roche Ltd وBio-Rad Laboratories, Inc. من بين الشركات الرئيسية التي تقدم مجموعات وكواشف. نفذت الحكومات برامج فحص جماعية أثناء تفشي مرض كوفيد-19، مما دفع نمو سوق التشخيص المخبري. في عام 2020، كثفت مختبرات أبوت إنتاجها من أدوات اختبار كوفيد-19، بما في ذلك أداة جديدة يمكنها تمكين الفحص الجماعي لمرض كوفيد-19.

تم تقسيم سوق التشخيص المختبري بناءً على التطبيق إلى الأمراض المعدية والسكري والأورام وأمراض القلب وأمراض المناعة الذاتية وأمراض الكلى وغيرها. في عام 2022، احتل قطاع الأمراض المعدية الحصة الأكبر من السوق. ومن المتوقع أن يسجل نفس القطاع أعلى معدل نمو سنوي مركب في السوق خلال الفترة 2022-2030.

بناءً على التكنولوجيا، يتم تقسيم سوق التشخيص المخبري إلى التحليل المناعي/الكيمياء المناعية، والكيمياء السريرية، والتشخيص الجزيئي، وعلم الأحياء الدقيقة، ومراقبة نسبة السكر في الدم، والتخثر والتوقف عن النزيف، وأمراض الدم، وتحليل البول، وغيرها. في عام 2022، استحوذ قطاع التحليل المناعي/الكيمياء المناعية على أكبر حصة من السوق. ومع ذلك، من المتوقع أن يسجل قطاع التشخيص الجزيئي أسرع معدل نمو سنوي مركب خلال الفترة 2022-2030 بسبب إطلاق منتجات جديدة والتطور التكنولوجي المستمر. علاوة على ذلك، أثرت جائحة كوفيد-19 بشكل إيجابي على التحليل المناعي والتشخيص الجزيئي.

يتم تقسيم سوق التشخيص المخبري، بناءً على المستخدم النهائي، إلى المستشفيات والمختبرات والرعاية المنزلية وغيرها. في عام 2022، احتل قطاع المستشفيات أكبر حصة في السوق. بالإضافة إلى ذلك، فإن التوسع المستمر في البنية التحتية للرعاية الصحية من شأنه أن يؤدي إلى تحسينات في مرافق المستشفيات الحالية، وهو ما من المرجح أن يؤدي إلى زيادة الطلب على اختبارات التشخيص المخبري التي يتم إجراؤها في هذه المرافق. ومن المتوقع أن يؤدي العدد المتزايد من حالات الدخول إلى المستشفيات، إلى جانب زيادة انتشار الأمراض المزمنة، إلى تغذية نمو سوق التشخيص المخبري لقطاع المستشفيات خلال الفترة 2022-2030. تشهد البلدان النامية طلبًا كبيرًا على بيئات المستشفيات المتقدمة للتعامل مع مجموعة المرضى المتزايدة والمخاوف الصحية العامة المتزايدة. وبالتالي، من المتوقع أن يعزز عدد متزايد من المستشفيات اعتماد التشخيص المخبري بسبب فوائده المتفوقة. علاوة على ذلك، فإن الفوائد التي تقدمها المستشفيات، مثل الرعاية المناسبة التي تركز على المريض وتوافر مرافق السداد، تغذي نمو سوق هذا القطاع.

التحليل الإقليمي:

بناءً على الجغرافيا، ينقسم سوق التشخيص المخبري إلى خمس مناطق رئيسية: أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا الجنوبية والوسطى والشرق الأوسط وأفريقيا. تم تحليل السوق في أمريكا الشمالية مع التركيز الأساسي على ثلاث دول رئيسية - الولايات المتحدة وكندا والمكسيك. استحوذت الولايات المتحدة على أكبر حصة في سوق التشخيص المخبري في أمريكا الشمالية في عام 2022. ومن المتوقع أن تمتلك أكبر حصة في سوق التشخيص المخبري في أمريكا الشمالية خلال فترة التوقعات. يُعزى نمو السوق في هذا البلد إلى الانتشار المتزايد للأمراض المزمنة والمعدية، والتركيز على التشخيص الفعال للأمراض، والحاجة المتزايدة لأنظمة الرعاية الصحية المتقدمة. الأمراض المزمنة مثل السرطان وأمراض القلب والأوعية الدموية هي الأسباب الرئيسية للإعاقات والوفاة في الولايات المتحدة. وفقًا للمركز الوطني للوقاية من الأمراض المزمنة وتعزيز الصحة، يعاني 6 من كل 10 أشخاص في البلاد من مرض مزمن واحد على الأقل. في عام 2021، كان حوالي 18.2 مليون بالغ تبلغ أعمارهم 20 عامًا أو أكثر مصابين بمرض الشريان التاجي (CAD) في الولايات المتحدة، وفقًا لتقرير صادر عن مراكز السيطرة على الأمراض والوقاية منها (CDC). يعد مرض الشريان التاجي السبب الرئيسي للوفاة بين الأشخاص في البلاد.

وتشير تقديرات جمعية المستشفيات الأمريكية أيضًا إلى أن حوالي 133 مليون شخص يعانون من مرض مزمن واحد على الأقل، ومن المتوقع أن يصل هذا العدد إلى 170 مليونًا بحلول عام 2030. ويؤدي ارتفاع معدل الإصابة بالأمراض المزمنة إلى زيادة الطلب على الإجراءات التشخيصية، الأمر الذي يؤدي بدوره إلى دفع سوق التشخيص المخبري في الولايات المتحدة. ومن شأن التركيز المتزايد على الرعاية الوقائية وتحسين الوصول إلى مرافق الرعاية الصحية أن يعزز نمو السوق في السنوات القادمة.

فرصة سوق التشخيص المختبري:

تُستخدم التشخيصات المختبرية في البيئات السريرية والمختبرية والعيادات الخارجية بهدف المساعدة في الكشف عن الأمراض، وبالتالي المساعدة في اختيار بروتوكولات العلاج المناسبة. يكتسب دمج تقنيات التشخيصات المختبرية مع حلول الصحة الرقمية زخمًا عالميًا. تعمل تحليلات البيانات والذكاء الاصطناعي والمراقبة عن بعد على تعزيز قيمة الاختبارات التشخيصية، مما يؤدي إلى إدارة أفضل للمرضى ونتائج أفضل. يمكن دمج تقنيات التشخيصات المختبرية المتكاملة مع حلول الصحة الرقمية في أنظمة دعم القرار السريري. وكما اعترفت منظمة الصحة العالمية، يمكن أن تساعد حلول الصحة الرقمية في الكشف عن الأمراض. قد تقدم روبوتات الصحة التي تعمل بالذكاء الاصطناعي والحلول الناشئة المماثلة فرصًا لرعاية المرضى ومعالجة التحديات مثل التكلفة العالية ومتطلبات الوقت. في التشخيصات القائمة على الاختبارات الجينية، يمكن للتعلم العميق تحديد الخلايا السرطانية وتحديد نوعها والتنبؤ بالطفرات التي قد تحدث في الورم من صور عينة معينة. يعمل التعلم الآلي والذكاء الاصطناعي في التشخيصات المختبرية على إحداث ثورة في تطوير الأجهزة الطبية. تسهل أنظمة التشخيص الحديثة هذه التشخيص القائم على تحليل الصور الرقمية، مما يحسن عملية اتخاذ القرار في مجال الرعاية الصحية. التشخيصات الذكية هي حلول تشخيصات مختبرية قابلة للتطوير للغاية تستخدم الذكاء الاصطناعي لأداء أفضل من التشخيصات المختبرية بجزء بسيط من السعر. بالإضافة إلى ذلك، يمكن لهذا النوع من التشخيصات استخلاص السمات الناشئة من خلال الكشف والتحليل الفريد للتوقيعات الكيميائية والبيولوجية. وبالتالي، من المرجح أن يوفر دمج التشخيص المخبري مع تقنيات الصحة الرقمية فرصًا مربحة لسوق التشخيص المخبري في السنوات القادمة.

التشخيص المختبري

رؤى إقليمية حول سوق التشخيص المختبري

لقد قام المحللون في Insight Partners بشرح الاتجاهات والعوامل الإقليمية المؤثرة على سوق التشخيص المختبري طوال فترة التوقعات بشكل شامل. يناقش هذا القسم أيضًا قطاعات سوق التشخيص المختبري والجغرافيا في جميع أنحاء أمريكا الشمالية وأوروبا ومنطقة آسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية والوسطى.

- احصل على البيانات الإقليمية المحددة لسوق التشخيص المخبري

نطاق تقرير سوق التشخيص المختبري

| سمة التقرير | تفاصيل |

|---|---|

| حجم السوق في عام 2022 | 72.39 مليار دولار أمريكي |

| حجم السوق بحلول عام 2030 | 112.1 مليار دولار أمريكي |

| معدل النمو السنوي المركب العالمي (2022 - 2030) | 5.6% |

| البيانات التاريخية | 2020-2021 |

| فترة التنبؤ | 2023-2030 |

| القطاعات المغطاة | حسب المنتج والخدمة

|

| المناطق والدول المغطاة | أمريكا الشمالية

|

| قادة السوق وملفات تعريف الشركات الرئيسية |

|

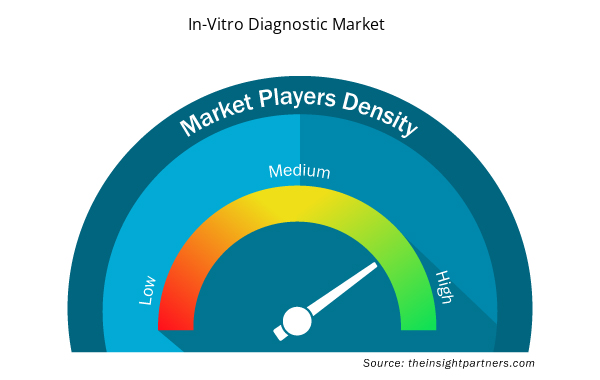

كثافة اللاعبين في سوق التشخيص المختبري: فهم تأثيرها على ديناميكيات الأعمال

يشهد سوق التشخيص المختبري نموًا سريعًا، مدفوعًا بالطلب المتزايد من المستخدم النهائي بسبب عوامل مثل تفضيلات المستهلك المتطورة والتقدم التكنولوجي والوعي المتزايد بفوائد المنتج. ومع ارتفاع الطلب، تعمل الشركات على توسيع عروضها والابتكار لتلبية احتياجات المستهلكين والاستفادة من الاتجاهات الناشئة، مما يؤدي إلى زيادة نمو السوق.

تشير كثافة اللاعبين في السوق إلى توزيع الشركات أو المؤسسات العاملة في سوق أو صناعة معينة. وهي تشير إلى عدد المنافسين (اللاعبين في السوق) الموجودين في مساحة سوق معينة نسبة إلى حجمها أو قيمتها السوقية الإجمالية.

الشركات الرئيسية العاملة في سوق التشخيص المختبري هي:

- مختبرات أبوت

- شركة ف. هوفمان-لاروش المحدودة

- شركة داناهر

- شركة سيمنز ايه جي

- شركة سيسمكس

إخلاء المسؤولية : الشركات المذكورة أعلاه ليست مرتبة بأي ترتيب معين.

- احصل على نظرة عامة على أهم اللاعبين الرئيسيين في سوق التشخيص المختبري

المنافسة والشركات الرئيسية:

بعض الشركات المصنعة البارزة للتشخيص المخبري العاملة في سوق التشخيص المخبري العالمي هي Abbott Laboratories و F. Hoffmann-La Roche Ltd و Danaher Corp و Siemens AG و Sysmex Corp و Thermo Fisher Scientific Inc و Becton Dickinson and Co و bioMerieux SA و Bio-Rad Laboratories Inc و Qiagen NV. تركز هذه الشركات على التقنيات الجديدة والتقدم في المنتجات الحالية والتوسع الجغرافي لتلبية الطلب المتزايد من المستهلكين في جميع أنحاء العالم وتنمية نطاق منتجاتها في محافظ متخصصة. على سبيل المثال، في أكتوبر 2020، وقعت Abbott اتفاقية ترخيص غير حصرية مع شركة Quanterix Corporation. بموجب الاتفاقية، حصلت Abbott على حق الوصول إلى محفظة Quanterix من براءات اختراع التكنولوجيا القائمة على الخرز لتطبيقات التشخيص المخبري (IVD). بالإضافة إلى ذلك، حصلت شركة Quanterix على رسوم ترخيص أولية ومعالم تنظيمية وإطلاقية ورسوم معلمية تخضع للإنجازات المرتبطة بالتطورات المستقبلية لشركة Abbott، بالإضافة إلى حقوق الملكية على بيع المنتجات المرخصة.

- التحليل التاريخي (سنتان)، السنة الأساسية، التوقعات (7 سنوات) مع معدل النمو السنوي المركب

- تحليل PEST و SWOT

- حجم السوق والقيمة / الحجم - عالميًا وإقليميًا وقطريًا

- الصناعة والمنافسة

- مجموعة بيانات Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

الأسئلة الشائعة

In vitro diagnostics (IVD) are tests done on samples such as blood or tissues that have been taken from the human body. In-vitro diagnostics are specialized to detect diseases or other conditions that can be used to monitor a person's overall health to help cure, treat, or prevent diseases. Additionally, in-vitro diagnostics may also be utilized for precision medicine to identify patients who are likely to benefit from specific treatments or therapies. Therefore, these in-vitro diagnostics can include next-generation sequencing tests that scan a person's DNA to detect genomic variations.

The CAGR value of the in-vitro diagnostics market during the forecasted period of 2022-2030 is 5.6%.

Key factors that are driving the growth of this market are increasing prevalence of chronic diseases, technological advancements, and the growing geriatric population are expected to boost the market growth for the in-vitro diagnostics over the years.

The reagent & kits segment held the largest share of the market in the global in-vitro diagnostics market and held the largest market share of 79.00% in 2022.

Abbott and F.Hoffman-La-Roche are the top two companies that hold huge market shares in the in-vitro diagnostics market.

The infectious diseases segment dominated the global in-vitro diagnostics market and held the largest market share of 39.8% in 2022.

Global in-vitro diagnostics market is segmented by region into North America, Europe, Asia Pacific, the Middle East & Africa and South & Central America. Europe held the largest market share of the in-vitro diagnostics market in 2022. With several European market players focusing on research and development activities in the field of imaging technology, the regional market for in-vitro diagnostics market is likely to propel in Europe region during the forecast period.

The in-vitro diagnostics market majorly consists of the players such Abbott Laboratories, F. Hoffmann-La Roche Ltd, Danaher Corp, Siemens AG, Sysmex Corp, Thermo Fisher Scientific Inc, Becton Dickinson and Co, bioMerieux SA, Bio-Rad Laboratories Inc, and Qiagen NV.

The List of Companies - In-Vitro Diagnostics Market

- Abbott Laboratories

- F. Hoffmann-La Roche Ltd

- Danaher Corp

- Siemens AG

- Sysmex Corp

- Thermo Fisher Scientific Inc

- Becton Dickinson and Co

- bioMerieux SA

- Bio-Rad Laboratories Inc

- Qiagen NV

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

احصل على عينة مجانية لهذا التقرير

احصل على عينة مجانية لهذا التقرير