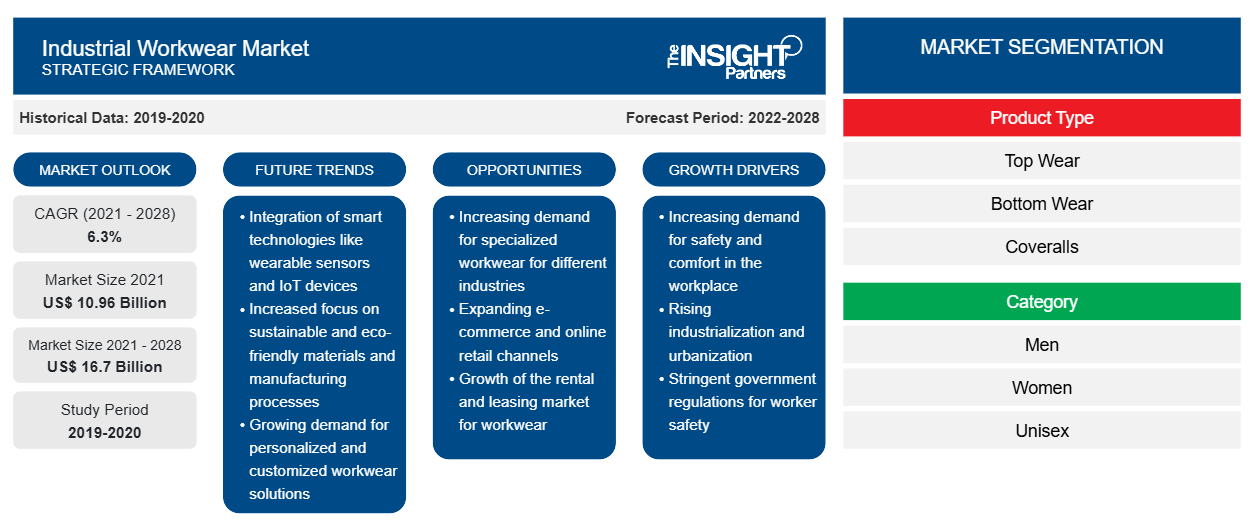

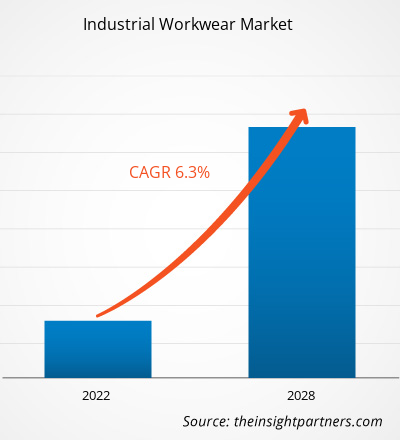

من المتوقع أن يصل سوق ملابس العمل الصناعية إلى 16،697.49 مليون دولار أمريكي بحلول عام 2028 من 10،956.69 مليون دولار أمريكي في عام 2021. ومن المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 6.3٪ من عام 2022 إلى عام 2028.

توفر ملابس العمل الصناعية السلامة للعمال وتضمن بيئة عمل صحية. تُستخدم ملابس العمل على نطاق واسع في قطاعات مختلفة، بما في ذلك النفط والغاز والمواد الكيميائية والبناء والتصنيع والسيارات والزراعة والتعدين. على مدار السنوات القليلة الماضية، زادت مخاوف سلامة العمال بين القطاعات الصناعية بسرعة. تفرض العديد من الحكومات وجمعيات السلامة إرشادات صناعية لضمان سلامة العمال، مما أدى إلى زيادة الطلب على ملابس العمل.

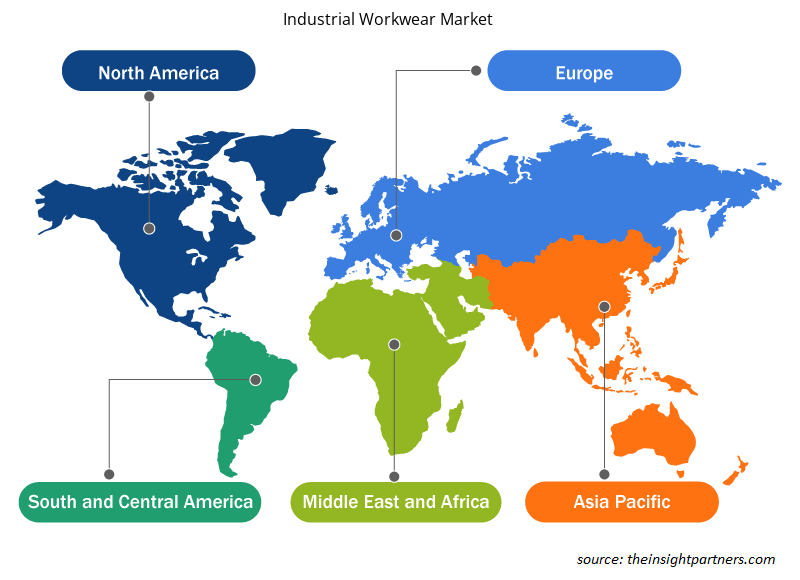

في عام 2020، استحوذت أمريكا الشمالية على أكبر حصة من سوق ملابس العمل الصناعية العالمية ، ومن المتوقع أن تسجل منطقة آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب خلال فترة التوقعات. تشهد البلدان الناشئة في منطقة آسيا والمحيط الهادئ، بما في ذلك الصين والهند، زيادة في تدابير ونفقات السلامة في العمل، مما يوفر فرصًا كبيرة للاعبين الرئيسيين في السوق. تعد منطقة آسيا والمحيط الهادئ سوقًا بارزًا لملابس العمل الصناعية بسبب العدد المتزايد من الحوادث المهنية والبنية التحتية الرديئة والمبادرات الرامية إلى الحد من معدلات الوفيات في مكان العمل. وفقًا لمنظمة العمل الدولية (ILO)، في تقريرها المنشور عام 2021، يتم تسجيل أكثر من 1.1 مليون حالة وفاة في منطقة آسيا والمحيط الهادئ بسبب الحوادث المهنية أو الأمراض المرتبطة بالعمل سنويًا. تتمتع دول مثل الهند بأقل قوة عاملة محمية وأقلها إعلامًا وأقلها تدريبًا. تعد النساء والأطفال والعمال المعوقون والعمال المهاجرون والأقليات العرقية من بين أكثر السكان تضررًا وغالبًا ما يتعرضون لحوادث مهنية. وبالتالي، لتقليل الحوادث والإصابات المهنية، تستثمر صناعات البناء والتصنيع والنفط والغاز والعديد من الصناعات على نطاق واسع في سلامة عمل موظفيها. ومن ثم، فإن الوعي المتزايد فيما يتعلق بسلامة العمل يدفع الطلب على ملابس العمل الصناعية في منطقة آسيا والمحيط الهادئ.

قم بتخصيص هذا التقرير ليناسب متطلباتك

ستحصل على تخصيص لأي تقرير - مجانًا - بما في ذلك أجزاء من هذا التقرير، أو تحليل على مستوى الدولة، وحزمة بيانات Excel، بالإضافة إلى الاستفادة من العروض والخصومات الرائعة للشركات الناشئة والجامعات

سوق ملابس العمل الصناعية:

- احصل على أهم اتجاهات السوق الرئيسية لهذا التقرير.ستتضمن هذه العينة المجانية تحليلاً للبيانات، بدءًا من اتجاهات السوق وحتى التقديرات والتوقعات.

تأثير جائحة كوفيد-19 على سوق ملابس العمل الصناعية

أعاقت جائحة كوفيد-19 والإغلاقات الممتدة الطلب على منتجات ملابس العمل الصناعية في مختلف القطاعات، بما في ذلك النفط والغاز والبناء والتصنيع والسيارات والمواد الكيميائية. تُستخدم ملابس العمل الصناعية في مختلف القطاعات الصناعية لضمان سلامة العمال في مكان العمل. ومع ذلك، واجهت صناعة ملابس العمل الصناعية تحديات غير مسبوقة أثناء تفشي كوفيد-19 في عام 2020. واجه مصنعو ملابس العمل الصناعية تحديات كبيرة بسبب قيود سلسلة التوريد الناجمة عن عمليات الإغلاق على مستوى البلاد وحظر التجارة وقيود السفر. تسببت الاضطرابات في سلاسل التوريد في نقص المواد الخام، مما أثر على إنتاج وتوزيع منتجات ملابس العمل الصناعية المختلفة.

في عام 2021، استأنفت العديد من الاقتصادات والصناعات عملياتها بعد أن أعلنت الحكومات تخفيف القيود المفروضة سابقًا. وتم السماح للمصنعين بالعمل بكامل طاقتهم، مما ساعدهم على التغلب على فجوات العرض والطلب. وبالتالي، ركز مصنعو ملابس العمل على زيادة إنتاجهم لإحياء أعمالهم.

رؤى السوق

إدخال لوائح حكومية صارمة يحرك سوق ملابس العمل الصناعية

إن الافتقار إلى المعرفة فيما يتعلق بسلامة مكان العمل والمخاطر الصحية المحتملة في أماكن العمل بين العمال يشكل مصدر قلق كبير في جميع أنحاء العالم. ولزيادة الوعي بهذا الأمر، تقدم العديد من المنظمات الحكومية وغير الحكومية برامج وحملات مختلفة تتعلق بصحة وسلامة العمال. ووفقًا لمنظمة المعايير الأمريكية، في أمريكا الشمالية، تقوم وزارة العمل الأمريكية وإدارة السلامة والصحة المهنية (OSHA) بتوحيد معايير السلامة والصحة المهنية. تشمل المنظمات المشاركة في تطوير معايير الملابس الواقية الجمعية الأمريكية للاختبار والمواد (ASTM)، والجمعية الوطنية للحماية من الحرائق (NFPA)، والمعهد الوطني للسلامة والصحة المهنية (NIOSH)، والمعهد الوطني الأمريكي للمعايير (ANSI)، والجمعية الأمريكية لكيميائيي المنسوجات والملونين (AATCC)، وجمعية معدات السلامة الصناعية (ISEA). وبالتالي، من المتوقع أن يؤدي إدخال مثل هذا التنظيم الحكومي الصارم لتبني ملابس العمل الصناعية لضمان السلامة إلى دفع نمو السوق.

رؤى حول نوع المنتج

بناءً على نوع المنتج، يتم تقسيم سوق ملابس العمل الصناعية إلى ملابس علوية وملابس سفلية وبدلات عمل. سيحتفظ قطاع الملابس العلوية بأكبر حصة في السوق خلال فترة التنبؤ. ومع ذلك، من المتوقع أن يسجل قطاع بدلات العمل أعلى معدل نمو سنوي مركب خلال فترة التنبؤ. بدلات العمل عبارة عن قطعتين من الملابس يتم ارتداؤها لحماية الجسم البشري بالكامل في مكان العمل. تصنع هذه البدلات بشكل أساسي من ألياف النايلون والقطن والبولي أميد. تُستخدم بشكل عام في مصانع وصناعات المعالجة الكيميائية، مثل الدهانات والطلاء والنفط والغاز، نظرًا لارتفاع مخاطر المخاطر المهنية. إنها تحمي العمال من المخاطر الكيميائية والميكانيكية والحرارية والبيولوجية. علاوة على ذلك، فإن السلامة المهنية المتزايدة والوعي بها، بمساعدة اللوائح التي وضعتها الهيئات الحاكمة، دفعت بشكل كبير الطلب على ملابس العمل الصناعية.

رؤى الفئة

بناءً على الفئة، يتم تقسيم سوق ملابس العمل الصناعية إلى رجال ونساء وجنسين. سيستحوذ قطاع الرجال على أكبر حصة من السوق خلال فترة التنبؤ، في حين من المتوقع أن يسجل قطاع الجنسين أعلى معدل نمو سنوي مركب خلال فترة التنبؤ. وفقًا لتقرير مجموعة البنك الدولي لشهر يونيو 2022، بلغت مشاركة القوى العاملة من الذكور 72٪ في عام 2021 في جميع أنحاء العالم. نظرًا لأن معظم الرجال يعملون في قطاعات صناعية وشركات مختلفة، فإن الطلب على ملابس العمل الصناعية آخذ في الازدياد. علاوة على ذلك، وفقًا لتقرير منظمة الصحة العالمية الصادر في 17 سبتمبر 2021، توفي ما يقرب من 2 مليون رجل لأسباب متعلقة بالعمل. وبالتالي، لحماية القوى العاملة من الإصابات والوفيات المهنية، يركز المصنعون على التقنيات الجديدة، مثل ملابس العمل الصناعية المقاومة للهب والمعزولة. يساعد استخدام مثل هذه الملابس في تقليل عدد الوفيات والإصابات المهنية.

رؤى الاستخدام النهائي

بناءً على الاستخدام النهائي، يتم تقسيم سوق ملابس العمل الصناعية إلى النفط والغاز والبناء والمواد الكيميائية والسيارات والتصنيع وغيرها. شكل قطاع التصنيع أكبر حصة سوقية في عام 2020. السبب الرئيسي للحوادث الصناعية في قطاع التصنيع هو التعرض المستمر للعمال لبيئة عمل خطيرة وعدم توفر أحذية واقية للعمال مما يؤدي إلى حدوث إصابات. تم تصميم بدلات الحماية والقفازات والأكمام والقبعات والمعاطف والسترات والقمصان والجوارب والسترات الناعمة والسترات الصوفية والسراويل وأقنعة الوجه ودروع الوجه والسترات والأحذية الواقية والأحذية ذات مقدمة الحذاء الواقية خصيصًا لحماية وصيانة الجزء العلوي والسفلي من الجسم.

تعد كل من Carhartt, Inc. وALSICO وA.LAFONT SAS وHoneywell International Inc. وHultafors Group وLakeland Inc وAramark وAnsell Ltd. وVF Corporation وMustang Workwear من بين اللاعبين الرئيسيين العاملين في سوق ملابس العمل الصناعية. وتؤكد هذه الشركات على إطلاق منتجات جديدة والتوسع الجغرافي لتلبية الطلب المتزايد من المستهلكين في جميع أنحاء العالم. ولديها حضور عالمي واسع النطاق، مما يتيح لها خدمة مجموعة كبيرة من العملاء من جميع أنحاء العالم وبالتالي زيادة حصتها في السوق. وتركز هذه الشركات في السوق بشكل كبير على إطلاق منتجات جديدة والتوسع الإقليمي لزيادة نطاق منتجاتها في محافظ المنتجات المتخصصة.

رؤى إقليمية حول سوق ملابس العمل الصناعية

لقد قام المحللون في Insight Partners بشرح الاتجاهات والعوامل الإقليمية المؤثرة على سوق ملابس العمل الصناعية طوال فترة التوقعات بشكل شامل. يناقش هذا القسم أيضًا قطاعات سوق ملابس العمل الصناعية والجغرافيا في جميع أنحاء أمريكا الشمالية وأوروبا ومنطقة آسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية والوسطى.

- احصل على البيانات الإقليمية المحددة لسوق ملابس العمل الصناعية

نطاق تقرير سوق ملابس العمل الصناعية

| سمة التقرير | تفاصيل |

|---|---|

| حجم السوق في عام 2021 | 10.96 مليار دولار أمريكي |

| حجم السوق بحلول عام 2028 | 16.7 مليار دولار أمريكي |

| معدل النمو السنوي المركب العالمي (2021 - 2028) | 6.3% |

| البيانات التاريخية | 2019-2020 |

| فترة التنبؤ | 2022-2028 |

| القطاعات المغطاة | حسب نوع المنتج

|

| المناطق والدول المغطاة | أمريكا الشمالية

|

| قادة السوق وملفات تعريف الشركات الرئيسية |

|

كثافة اللاعبين في سوق ملابس العمل الصناعية: فهم تأثيرها على ديناميكيات الأعمال

يشهد سوق ملابس العمل الصناعية نموًا سريعًا، مدفوعًا بالطلب المتزايد من المستخدم النهائي بسبب عوامل مثل تفضيلات المستهلكين المتطورة والتقدم التكنولوجي والوعي المتزايد بفوائد المنتج. ومع ارتفاع الطلب، تعمل الشركات على توسيع عروضها والابتكار لتلبية احتياجات المستهلكين والاستفادة من الاتجاهات الناشئة، مما يؤدي إلى زيادة نمو السوق.

تشير كثافة اللاعبين في السوق إلى توزيع الشركات أو المؤسسات العاملة في سوق أو صناعة معينة. وهي تشير إلى عدد المنافسين (اللاعبين في السوق) الموجودين في مساحة سوق معينة نسبة إلى حجمها أو قيمتها السوقية الإجمالية.

الشركات الرئيسية العاملة في سوق ملابس العمل الصناعية هي:

- كارهات، المحدودة

- أرامارك

- مجموعة السيكو

- أ. لافونت ساس

- شركة هونيويل الدولية

إخلاء المسؤولية : الشركات المذكورة أعلاه ليست مرتبة بأي ترتيب معين.

- احصل على نظرة عامة على أهم اللاعبين الرئيسيين في سوق ملابس العمل الصناعية

تقرير يسلط الضوء على

- اتجاهات الصناعة التقدمية في سوق ملابس العمل الصناعية لمساعدة الشركات على تطوير استراتيجيات فعالة طويلة الأجل

- استراتيجيات نمو الأعمال التي يتبناها لاعبو سوق ملابس العمل الصناعية في البلدان المتقدمة والنامية

- التحليل الكمي للسوق من 2020 إلى 2028

- تقدير الطلب العالمي على ملابس العمل

- تحليل قوى بورتر الخمس لتوضيح فعالية المشترين والموردين في سوق ملابس العمل الصناعية

- التطورات الأخيرة لفهم سيناريو السوق التنافسي

- اتجاهات السوق وتوقعاته، فضلاً عن العوامل التي تدفع وتكبح نمو سوق ملابس العمل الصناعية

- المساعدة في عملية اتخاذ القرار من خلال تسليط الضوء على استراتيجيات السوق التي تدعم المصلحة التجارية

- حجم سوق ملابس العمل الصناعية في مختلف العقد

- نظرة عامة مفصلة وديناميكيات صناعة ملابس العمل الصناعية

- حجم سوق ملابس العمل الصناعية في مختلف المناطق مع فرص نمو واعدة

- التحليل التاريخي (سنتان)، السنة الأساسية، التوقعات (7 سنوات) مع معدل النمو السنوي المركب

- تحليل PEST و SWOT

- حجم السوق والقيمة / الحجم - عالميًا وإقليميًا وقطريًا

- الصناعة والمنافسة

- مجموعة بيانات Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

الأسئلة الشائعة

The major players operating in the global industrial workwear market are Carhartt, Inc.; Aramark; Alsico group; A. LAFONT SAS; Honeywell International, Inc.; Hultafors Group AB; Lakeland Industries, Inc.; VF Corporation; Ansell Ltd.; and Mustang Workwear.

Rising demand for emerging economies is anticipated lucrative opportunities for the growth of the industrial workwear market. Emerging economies are experiencing development in various sectors, including automotive, manufacturing, and chemicals. The automotive industry is one of the largest industries in the world, and it is growing in emerging economies, such as China, India, and Brazil. The growth in the region is attributed to the rising foreign direct investments, growing passenger car demand, and increasing preference for electric vehicles to reduce emissions. The increasing development in various industrial sectors of emerging economies has propelled the need to maintain the safety of workers while working. Thus, rapid development in industrial sectors of emerging economies is anticipated to create lucrative opportunities for the industrial workwear market during the forecast period.

Based on the application, the oil and gas segment is projected to grow at a significant CAGR over the forecast period. The oil & gas industry workers often face the risk of fire and explosion due to the ignition of flammable vapors or gases. Hence, companies demand flame-resistant and insulated industrial workwear to protect workers from fire and explosion-related injuries. Moreover, industrial workwear manufacturers are continuously adopting new business expansion strategies such as mergers, acquisitions, and collaboration to meet the workers’ demand globally. On February 8, 2022, Tyndale USA expanded its services in Canada to cater to the demand for fire-resistance top wear and bottom wear from Canada-based oil & gas companies. Such strategic adoption by players is driving the demand for industrial workwear in the oil & gas industry.

Based on type, the topwear segment has the largest revenue. Top wear products mainly include shirts, t-shirts, jackets, and vests. They are often made of cotton, silk, wool, polyester, polyamide, nylon, and acrylic fibres. The growth of the corporate sector propels the demand for top wear as internal policies allow an employer to set dress codes that the employees are required to follow. Growing industrial sectors, such as construction, oil & gas, chemicals, automotive, mining, and manufacturing, and rising awareness regarding workers’ safety in these sectors bolster the growth of the industrial workwear market for the top wear segment.

North America accounted for the largest share of the global industrial workwear market. An increase in cases of occupational injuries and a rise in the number of surgeries and occupational deaths have led to high demand for safety apparel and an increase in expenditure on work safety by end-use industries such as oil & gas, food processors, manufacturing, automotive, mining, and agriculture. In addition, stringent government regulations in the region regarding the safety of working professionals in factories and on-site workers, coupled with penalties for non-compliance with the standards, augmented the adoption of industrial workwear. The rise in demand for industrial workwear, mainly from oil & gas, chemical, construction, mining, and other industries, is fueling the market growth in the region. Workers across these industries are exposed to various risks owing to the nature of the job or task. Therefore, these industries require functional and high-performance protective workwear which can endure extremities at the workplace.

An increase in the number of industrial accidents driving the global industrial workwear market. Owing to the increasing number of industrial accidents, employers are adopting several standards defined by national and international organizations to ensure the well-being and safety of their employees at the workplace. Industrial workwear is designed to provide protection, durability, and comfort to employees while working across diversified industrial bases and helps them avoid severe casualties at the workplace, thereby improving the working efficiency of the workers. Thus, an increase in industrial accidents and work-related mortality propel the demand for industrial workwear to ensure the workers’ safety, which, in turn, drives the market growth. Over the past, successive major accidents in the chemical industry have caused deaths, numerous injuries, significant environmental pollution, and massive economic loss. According to the Environmental Ministry, the number of deaths in the chemical industry has reduced by nearly 41% from 2015 to 2018, while the number of injured has significantly gone up. The increased number of accidents in the industry has raised concerns regarding workers’ safety and resulted in the implementation of stringent regulations for their safety.

Trends and growth analysis reports related to Consumer Goods : READ MORE..

The List of Companies - Industrial Workwear Market

- Carhartt, Inc.

- Aramark

- Alsico group

- A. LAFONT SAS

- Honeywell International, Inc.

- Hultafors Group AB

- Lakeland Industries, Inc.

- VF Corporation

- Ansell Ltd.

- Mustang Workwear

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

احصل على عينة مجانية لهذا التقرير

احصل على عينة مجانية لهذا التقرير