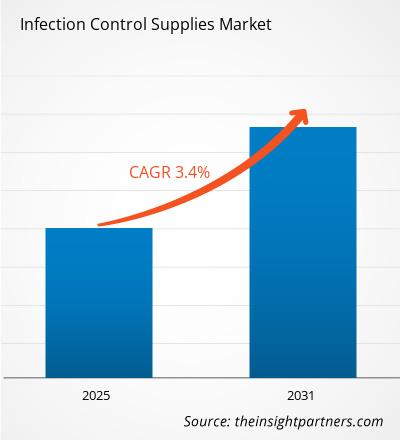

[تقرير بحثي] من المتوقع أن يصل حجم سوق مستلزمات مكافحة العدوى إلى 4,382.41 مليون دولار أمريكي بحلول عام 2030 من 3,323.00 مليون دولار أمريكي في عام 2022. ومن المتوقع أن ينمو السوق بمعدل نمو سنوي مركب قدره 3.4% من من 2022 إلى 2030.

رؤى السوق وآراء المحللين:

يشمل سوق توريد مكافحة العدوى مجموعة واسعة من المنتجات والمعدات المصممة لمنع انتشار العدوى والسيطرة عليها في مختلف البيئات، بما في ذلك مرافق الرعاية الصحية والمختبرات والأماكن العامة. لا يزال انتشار العدوى المكتسبة من المستشفيات يشكل مصدر قلق كبير في أماكن الرعاية الصحية. ونتيجة لذلك، هناك طلب متزايد على لوازم مكافحة العدوى مثل المطهرات ومعقمات الأيدي ومعدات الحماية الشخصية لتقليل خطر العدوى بين المرضى والعاملين في مجال الرعاية الصحية. أدى توسيع البنية التحتية للرعاية الصحية وزيادة الإنفاق على الرعاية الصحية على مستوى العالم إلى زيادة الطلب على إمدادات مكافحة العدوى لضمان سلامة المرضى ونظافتهم. يؤدي نمو البنية التحتية للرعاية الصحية وزيادة التركيز على الوقاية من العدوى في الأسواق الناشئة إلى خلق فرص جديدة لمصنعي مستلزمات مكافحة العدوى. ارتفاع عدد العمليات الجراحية التي تتطلب الوقاية من العدوى عالية الكثافة. السيطرة، وزيادة عدد برامج التوعية الحكومية لضمان درجة عالية من الوقاية من العدوى، وارتفاع عدد المسنين، وزيادة حالات الأمراض المزمنة مثل السمنة والسكري والسرطان واضطرابات الجهاز التنفسي هي العوامل التي من المتوقع أن تقود نمو السوق.

محركات النمو والتحديات:

تشكل مرافق الرعاية الصحية في بلدان مختلفة مثل الهند وبنغلاديش واليابان خطر إصابة المرضى بالعدوى. وفي كل عام، تسبب العدوى في المستشفيات معاناة لا داعي لها ووفاة ملايين المرضى. تعتبر مخاطر الأمراض المعدية الناشئة في منطقة آسيا والمحيط الهادئ معقدة ويعتقد أنها تنطوي على عمليات اجتماعية واقتصادية وبيئية وتكنولوجية تعزز ديناميكيات انتقال الميكروبات. وفقًا للمعاهد الوطنية للصحة، فإن خطر الإصابة بالعدوى المكتسبة من المستشفيات (HAIs) في منطقة آسيا والمحيط الهادئ أعلى بمقدار 2-20 مرة مقارنة بالدول المتقدمة، حيث أبلغ حوالي 25٪ من المرضى في المستشفيات عن الإصابة بالعدوى. وفقًا لمراكز السيطرة على الأمراض والوقاية منها (CDC) في الولايات المتحدة، يعاني حوالي 1 من كل 31 مريضًا في المستشفيات من العدوى المكتسبة من المستشفى. علاوة على ذلك، وفقًا للبيانات المقدمة من PatientCareLink، في المستشفيات الأمريكية وحدها، تمثل العدوى المكتسبة من المستشفيات 1.7 مليون حالة عدوى و99000 مرض مرتبط سنويًا.

منشآت الرعاية الصحية وتشهد البلدان المنخفضة والمتوسطة الدخل معدلات مرتفعة للغاية للإصابة بالعدوى المكتسبة من المستشفيات، وذلك بسبب التحديات الإضافية التي تواجه تحقيق مكافحة فعالة للعدوى، وغياب النظافة في المستشفيات، ونقص الوعي فيما يتعلق بمكافحة العدوى. المرضى المصابون بأمراض خطيرة هم أكثر عرضة للإصابة بالعدوى في البلدان الصناعية والنامية. أدت الزيادة في حالات الإصابة بالعدوى المرتبطة بالرعاية الصحية إلى زيادة الحاجة إلى أجهزة الوقاية من العدوى قبل الجراحة، مما أدى إلى دفع نمو سوق مستلزمات مكافحة العدوى.

الرؤى الإستراتيجية

تقسيم التقرير ونطاقه:

يتم تقسيم السوق العالمية لمستلزمات مكافحة العدوى بناءً على النوع والمستخدم النهائي. . بناءً على النوع، يتم تقسيم السوق إلى معدات التعقيم، ومعدات التنظيف والتطهير، ومنتجات السلامة التي تستخدم لمرة واحدة، وغيرها. من خلال منتجات السلامة التي تستخدم لمرة واحدة، يتم تقسيم سوق مستلزمات مكافحة العدوى إلى قفازات ومستلزمات مكافحة العدوى. نظارات واقية وأغطية وأمبير. الإغلاقات وأقنعة الوجه والستائر والأثواب الجراحية وغيرها. من المتوقع أن يسجل قطاع معدات التعقيم أعلى معدل نمو سنوي مركب خلال الفترة 2022-2030. استنادًا إلى المستخدمين النهائيين، يتم تقسيم سوق مستلزمات مكافحة العدوى إلى مرافق الرعاية الصحية والأجهزة الطبية والأجهزة الطبية. شركات الأدوية والمختبرات وغيرها. استحوذ قطاع مرافق الرعاية الصحية على أكبر حصة سوقية في عام 2022، ومن المتوقع أن يسجل نفس القطاع أعلى معدل نمو سنوي مركب خلال الفترة المتوقعة (2022-2030). يتم تقسيم سوق مستلزمات مكافحة العدوى، استنادًا إلى الجغرافيا، إلى أمريكا الشمالية (الولايات المتحدة وكندا والمكسيك) وأوروبا (ألمانيا وفرنسا وإيطاليا والمملكة المتحدة وروسيا وبقية أوروبا) وآسيا والمحيط الهادئ (أستراليا والصين واليابان والهند وكوريا الجنوبية وبقية دول آسيا والمحيط الهادئ)، والشرق الأوسط & أفريقيا (جنوب أفريقيا والمملكة العربية السعودية والإمارات العربية المتحدة وبقية دول الشرق الأوسط وأفريقيا) والجنوب والجنوب. أمريكا الوسطى (البرازيل والأرجنتين وبقية أمريكا الجنوبية والوسطى).

قطاعي التحليل:

استنادًا إلى النوع، يتم تقسيم سوق مستلزمات مكافحة العدوى إلى معدات التعقيم، ومعدات التنظيف والتطهير، ومنتجات السلامة التي تستخدم لمرة واحدة، وغيرها. يتم تقسيم قطاع معدات التعقيم بشكل أكبر إلى معدات التعقيم الحراري، ومعدات التعقيم بالإشعاع، ومعدات تعقيم الترشيح، والمواد الاستهلاكية& مُكَمِّلات. يتم تقسيم سوق مستلزمات مكافحة العدوى، من خلال منتجات السلامة التي تستخدم لمرة واحدة، إلى قفازات ومستلزمات مكافحة العدوى. نظارات واقية وأغطية وأمبير. الإغلاقات وأقنعة الوجه والستائر والأثواب الجراحية وغيرها. من المتوقع أن يسجل قطاع معدات التعقيم أعلى معدل نمو سنوي مركب خلال الفترة 2022-2030. تعد معدات التعقيم ضرورية في مختلف الصناعات، وخاصة الرعاية الصحية والمختبرات، لضمان خلو الأدوات والمعدات والمواد من الكائنات الحية الدقيقة مثل البكتيريا والفيروسات والفطريات. إن نمو معدات التعقيم مدفوع بعدة عوامل، مما يعكس دورها الحاسم في مختلف الصناعات، بما في ذلك الرعاية الصحية والأدوية والمختبرات وإنتاج الأغذية. يستمر الطلب على خدمات الرعاية الصحية في الارتفاع على مستوى العالم، مما يؤدي إلى زيادة الحاجة إلى معدات التعقيم لضمان سلامة الأدوات والمعدات والأجهزة الطبية. يتزايد الوعي بأهمية مكافحة العدوى والوقاية من العدوى المرتبطة بالرعاية الصحية. وهذا يدفع إلى اعتماد أساليب ومعدات التعقيم المتقدمة في أماكن الرعاية الصحية. تعتمد صناعة الأدوية على التعقيم للحفاظ على جودة المنتج وسلامته. ومع توسع هذه الصناعة، يتزايد الطلب على معدات التعقيم لضمان استقرار المنتجات الصيدلانية وبيئات الإنتاج. يشمل التقدم التكنولوجي في طرق ومعدات التعقيم تطوير أنظمة أسرع وأكثر كفاءة وصديقة للبيئة، وتشجيع اعتمادها، واستبدال المعدات القديمة. على سبيل المثال، أطلقت شركة Nanosonics منصة Nanosonics AuditPro، وهي منصة جديدة للمنتجات الرقمية توفر إمكانية التتبع وإعداد التقارير والامتثال لسير العمل، في المؤتمر الافتراضي السنوي لجمعية المحترفين في مكافحة العدوى وعلم الأوبئة (APIC). سيوفر تقديم Nanosonics AuditPro لأخصائيي الوقاية من العدوى ومديري الجودة فرصة لتحسين وتوحيد الامتثال لمكافحة العدوى عبر مجموعة واسعة من الأدوات الطبية لدعم إدارة مخاطر العدوى المرتبطة بالرعاية الصحية (HAI). استنادًا إلى المستخدمين النهائيين، يتم تقسيم سوق مستلزمات مكافحة العدوى إلى مرافق الرعاية الصحية والأجهزة الطبية والأجهزة الطبية. شركات الأدوية والمختبرات وغيرها. استحوذ قطاع مرافق الرعاية الصحية على أكبر حصة سوقية في عام 2022، ومن المتوقع أن يسجل نفس القطاع أعلى معدل نمو سنوي مركب خلال الفترة المتوقعة (2022-2030).

< p>يتم تقسيم سوق لوازم مكافحة العدوى، حسب النوع، إلى معدات التعقيم، ومعدات التنظيف والتطهير، ومنتجات السلامة التي تستخدم لمرة واحدة، وغيرها. استحوذ قطاع معدات التعقيم على أكبر حصة سوقية في عام 2022، والذي من المتوقع أن يسجل معدل نمو سنوي مركب أعلى خلال الفترة 2022-2030.التحليل الإقليمي:

استنادًا إلى الموقع الجغرافي، يتم تصنيف سوق مستلزمات مكافحة العدوى إلى خمس مناطق رئيسية: أمريكا الشمالية وأوروبا وآسيا. المحيط الهادئ والشرق الأوسط& أفريقيا والجنوب وأمبير. أمريكا الوسطى. تم تحليل السوق في أمريكا الشمالية مع التركيز بشكل أساسي على ثلاث دول رئيسية - الولايات المتحدة وكندا والمكسيك. استحوذت الولايات المتحدة على الحصة الأكبر من سوق مستلزمات مكافحة العدوى في أمريكا الشمالية لعام 2022. ومن المقدر أن تمتلك أكبر حصة في أمريكا الشمالية من سوق مستلزمات مكافحة العدوى خلال الفترة المتوقعة، وذلك بسبب الانتشار المتزايد للعدوى المكتسبة من المستشفيات، وارتفاع الإنفاق على الرعاية الصحية. البحث والتطوير، وموافقات المنتجات من قبل إدارة الغذاء والدواء الأمريكية (FDA)، والتقدم التكنولوجي. دفعت عدة عوامل الطلب المتزايد في الولايات المتحدة على إمدادات مكافحة العدوى. تتطلب المستشفيات ومنشآت الرعاية الصحية موردين دائمين لمستلزمات مكافحة العدوى للحفاظ على نظافة وأمان المرضى والعاملين في مجال الرعاية الصحية. ويشمل ذلك المطهرات والمطهرات والعباءات التي تستخدم لمرة واحدة ومعدات حماية الجهاز التنفسي. تعد العدوى المرتبطة بالرعاية الصحية مشكلة متزايدة الأهمية في المستشفيات ومرافق الرعاية الصحية، مما يضع ضغطًا إضافيًا على نظام الرعاية الصحية وموظفي المنشأة والمرضى. تقلل معدات الوقاية من العدوى من انتقال الأمراض المعدية عندما لا تتمكن التدابير الأخرى، مثل الضوابط الهندسية وممارسات العمل، من القضاء على التعرض. نفذت الحكومات الفيدرالية وحكومات الولايات والحكومات المحلية مبادرات مختلفة لمكافحة انتشار فيروس كورونا (COVID-19). خلال أزمة كوفيد-19، كان عدد حالات دخول المستشفى في ارتفاع. فيما يتعلق بإجمالي التكلفة السنوية التي تنفقها مرافق الرعاية الصحية على هذه العدوى، فإن مباحث أمن الدولة هي أكبر مساهم في الولايات المتحدة. تكلف الأنواع الأكثر شيوعًا من العدوى المرتبطة بالرعاية الصحية حوالي 9.8 مليار دولار أمريكي سنويًا في الولايات المتحدة. غالبًا ما تضمنت هذه الجهود توزيع مستلزمات مكافحة العدوى على المجتمعات المحتاجة.< /span>

علاوة على ذلك، وفقًا للكلية الأسترالية للوقاية من العدوى ومكافحتها، تم تشخيص ما يقرب من 165000 حالة عدوى مكتسبة من المستشفيات (HAIs) في المستشفيات الخاصة والعامة في أستراليا في عام 2021، والتي تعتبر واحدة من المضاعفات الأكثر شيوعا في المرضى في المستشفى. تساهم الرعاية الصحية المتعمقة أيضًا في زيادة كبيرة في معدل المراضة والوفيات وزيادة خطر إعادة القبول بشكل كبير في غضون 12 شهرًا. وفقًا لنفس الدراسة، غالبًا ما تؤدي العدوى المرتبطة بالرعاية الصحية إلى الإقامة لفترات طويلة في المستشفى، بمتوسط 18.1 يومًا أطول من المرضى الذين لا يعانون من هذه المضاعفات المكتسبة من المستشفى. يبلغ متوسط التكلفة الوطنية لكل ليلة إقامة معتمدة 2074 دولارًا أمريكيًا. وبالتالي، يمكن أن ترتبط نتيجة الإقامة الطويلة في المستشفى مع HAI برسوم إضافية قدرها 37,539 دولارًا أمريكيًا. يمكن تخفيض معدلات الإصابة بالرعاية الصحية المرتبطة بالرعاية الصحية بشكل كبير من خلال تنفيذ إجراءات ومعدات مكافحة العدوى مثل غسالات النظافة والرافعات التي تستخدم لمرة واحدة. وبالتالي، من المتوقع أن ينمو السوق خلال الفترة المتوقعة بسبب زيادة مؤشرات الذكاء المرتبطة بالرعاية الصحية.

المشهد التنافسي والشركات الرئيسية:< /p>

تميزت تطورات سوق مستلزمات مكافحة العدوى بأنها استراتيجيات نمو عضوية وغير عضوية. تركز العديد من الشركات على استراتيجيات النمو العضوي مثل إطلاق المنتجات والتوسع والتحسين والنقل. استراتيجيات النمو غير العضوي في السوق هي عمليات الاندماج والاستحواذ والشراكات والتعاون. مهدت هذه الأنشطة الطريق لتوسيع الأعمال التجارية وقاعدة العملاء من اللاعبين في سوق مستلزمات مكافحة العدوى.

- في أغسطس 2021، افتتحت شركة Ecolab Inc. مركز Ecolab Healthcare. مركز التصميم المتقدم في إيجان، مينيسوتا. سيمكن مركز الابتكار المتطور الذي تبلغ مساحته 22000 قدم مربع شركة Ecolab Healthcare من الشراكة مع عملاء صناعة الأجهزة الطبية بشأن حلول الوقاية من العدوى لمعداتهم الجراحية المتطورة وتطوير حلول جديدة للمستشفيات ومراكز الجراحة. تساعد الحواجز المعقمة وستائر المعدات المصممة خصيصًا المستشفيات ومراكز الجراحة على تعزيز تدابير الوقاية من العدوى، وتحسين نتائج المرضى، وإدارة التكاليف والكفاءات التشغيلية.

- في يناير 2022، تعاونت UVD Robots مع Ecolab لمكافحة العدوى المكتسبة من المستشفيات على مستوى العالم لتوزيع أنظمتها للأشعة فوق البنفسجية في جميع أنحاء العالم.

- في أغسطس 2021، أطلقت منتجات التعقيم المتقدمة أسرع مؤشر بيولوجي لتعقيم بيروكسيد الهيدروجين في منطقة آسيا والمحيط الهادئ.

- في يونيو 2023، أعلنت شركة STERIS plc أن الشركة وقعت اتفاقية لشراء أصول الأدوات الجراحية وأجهزة المناظير وحاويات التعقيم من شركة Becton, Dickinson, and Company مقابل 540 مليون دولار.

- في يناير 2021، وقعت شركة STERIS plc اتفاقية نهائية للاستحواذ على شركة Cantel من خلال شركة فرعية أمريكية. بموجب شروط الاتفاقية، استحوذت STERIS على Cantel في صفقة نقدية وأسهم بقيمة 84.66 دولارًا أمريكيًا لكل سهم عادي من Cantel، بناءً على سعر إغلاق سهم STERIS البالغ 200.46 دولارًا أمريكيًا.

- في مايو 2022، Getinge أطلقت مؤشرات فائقة السرعة لضمان سلامة المرضى بشكل أكبر. يعمل المؤشر البيولوجي Getinge Assured Superfast 20 على تسريع قدرة قسم الإمداد المعقم المركزي (CSSD) على إطلاق الأحمال بأمان، مما يضمن وجود أدوات التعقيم في المكان المناسب في الوقت المناسب.

الملفات التعريفية للشركة

- منتجات التعقيم المتقدمة

- Systec GMBH< li>Ecolab

- بيليميد

- شركة STERUS

- كاردينال هيلث

- >Getinge AB

- مجموعة ماتاشانا

- Contec Healthcare

- Pal International

- التحليل التاريخي (سنتان)، السنة الأساسية، التوقعات (7 سنوات) مع معدل النمو السنوي المركب

- تحليل PEST و SWOT

- حجم السوق والقيمة / الحجم - عالميًا وإقليميًا وقطريًا

- الصناعة والمنافسة

- مجموعة بيانات Excel

- Vessel Monitoring System Market

- Organoids Market

- Foot Orthotic Insoles Market

- Analog-to-Digital Converter Market

- Pipe Relining Market

- Authentication and Brand Protection Market

- Public Key Infrastructure Market

- Adaptive Traffic Control System Market

- Batter and Breader Premixes Market

- Cell Line Development Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Trends and growth analysis reports related to Life Sciences : READ MORE..

- Advanced Sterilization Products

- Systec GMBH

- Ecolab

- Belimed

- STERUS Corporation

- Cardinal Health

- Getinge AB

- Matachana Group

- Contec Healthcare

- Pal International

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

احصل على عينة مجانية لهذا التقرير

احصل على عينة مجانية لهذا التقرير