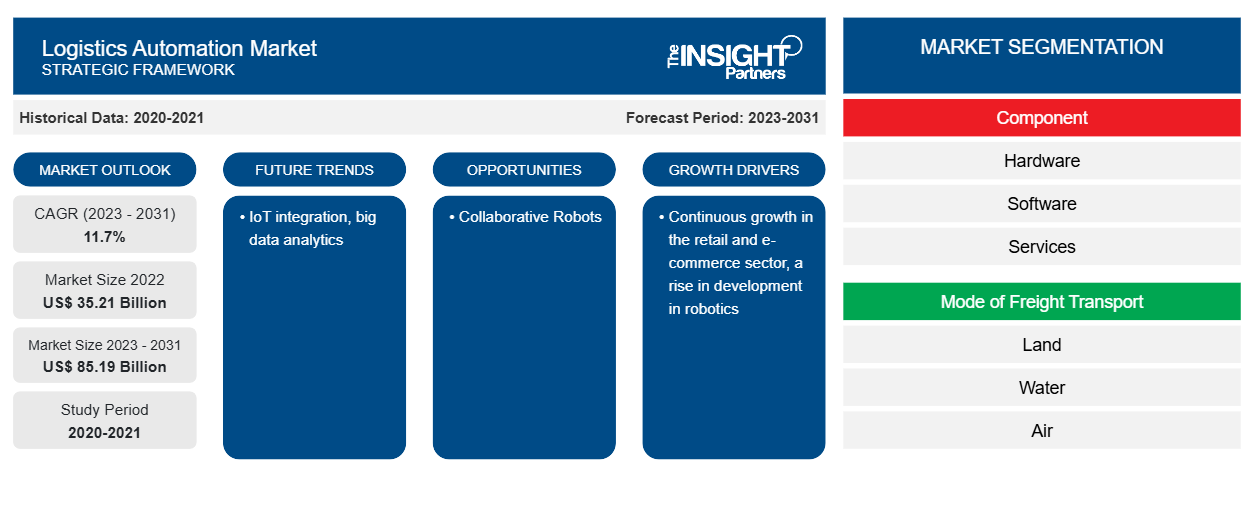

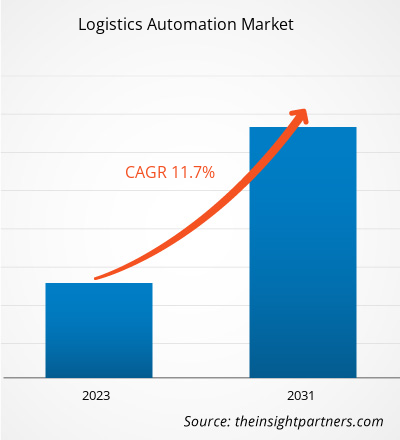

من المتوقع أن يصل حجم سوق أتمتة الخدمات اللوجستية إلى 85.19 مليار دولار أمريكي بحلول عام 2030 من 35.21 مليار دولار أمريكي في عام 2022. ومن المتوقع أن يسجل السوق معدل نمو سنوي مركب بنسبة 11.7٪ خلال الفترة 2022-2030. ومن المرجح أن يظل تكامل إنترنت الأشياء وتحليلات البيانات الضخمة اتجاهًا رئيسيًا في السوق.

تحليل سوق أتمتة الخدمات اللوجستية

مع تزايد توقعات المستهلكين، يركز اللاعبون في السوق على الاستثمار في تكنولوجيا المعلومات والوظائف التشغيلية في المستودعات. هناك تطور متزايد في تكنولوجيا الاتصال على مستوى العالم، حيث تقوم شركات التكنولوجيا بكل شيء من الفرز إلى الترتيب. إنهم يستفيدون من أحدث تكنولوجيا سلسلة التوريد وإنترنت الأشياء ( IoT ). تعمل المستودعات الذكية كمحور لتعزيز كفاءة وسرعة عملية سلسلة التوريد. من الأجهزة القابلة للارتداء على العمال إلى أجهزة الاستشعار والمعدات الذكية، يمكن للأجهزة والتكنولوجيا التي تدعم الإنترنت تغيير إدارة الخدمات اللوجستية بشكل عميق. تتبنى إدارة المستودعات والنقل بشكل استباقي روبوتات أتمتة الخدمات اللوجستية، والتي تعمل على أتمتة تخزين ونقل البضائع عبر سلسلة التوريد. يتم دمج روبوتات أتمتة الخدمات اللوجستية عبر المستودعات ومرافق التخزين لتنظيم ونقل المنتجات. توفر هذه الروبوتات أيضًا مستويات محسنة من وقت التشغيل مقارنة بالعمل اليدوي، مما يؤدي إلى نمو الإنتاجية وربحية الصناعة. التطبيق الرئيسي لروبوتات الخدمات اللوجستية هو المركبات الموجهة الآلية المتنقلة ( AGVs ) المنتشرة في مرافق التخزين والمستودعات لنقل البضائع. تعمل في مسارات محددة مسبقًا لشحن وتخزين المنتجات في منصات مختلفة في المستودعات. تساعد المركبات الموجهة آليًا في تقليل التكلفة اللوجستية الإجمالية وتبسيط سلسلة التوريد بكفاءة. لذلك، من المرجح أن يكون للاستخدام المتزايد للروبوتات في المستودعات تأثيرًا كبيرًا على توقعات سوق أتمتة الخدمات اللوجستية في السنوات القليلة القادمة.

نظرة عامة على سوق أتمتة الخدمات اللوجستية

في سوق أتمتة الخدمات اللوجستية، نمت أهمية السيارات ذاتية القيادة في مجال الخدمات اللوجستية في السنوات الأخيرة حيث تم نشرها بشكل متزايد في بيئات خاضعة لسيطرة دقيقة مثل المستودعات والساحات. ومع ذلك، فإن نشر المركبات ذاتية القيادة في الأماكن المشتركة والعامة، مثل الطرق السريعة وشوارع المدينة، قد يكون الخطوة العظيمة التالية للصناعة في تحسين العمليات اللوجستية وزيادة السلامة. يمكن للتطورات التكنولوجية المتوسعة في مجال الذكاء الاصطناعي، فضلاً عن الاستثمارات الكبيرة المتزايدة في تطوير أجهزة الاستشعار والتقنيات البصرية، أن تساعد في المركبات ذاتية القيادة. المركبات ذاتية القيادة والطائرات بدون طيار هي مكونات مهمة لأنظمة الخدمات اللوجستية الآلية. على سبيل المثال، حققت جوجل وتيسلا تقدماً كبيراً في تقنيات المركبات بدون سائق . تطورت القيادة الذاتية من الخيال العلمي إلى إمكانية قابلة للتطبيق للغاية في العقدين الماضيين، وذلك بفضل التقدم الكبير في تكنولوجيا الرادار وقوة الكمبيوتر. ولأن التكنولوجيا المحمولة قد تحسنت بما يكفي للسماح للأجهزة الخفيفة للغاية باتخاذ القرارات بناءً على خوارزميات ذاتية التحسين، فإن المهندسين لديهم فرصة أفضل لمحاكاة عملية صنع القرار البشري في المركبات ذاتية القيادة.

قم بتخصيص هذا التقرير ليناسب متطلباتك

ستحصل على تخصيص لأي تقرير - مجانًا - بما في ذلك أجزاء من هذا التقرير، أو تحليل على مستوى الدولة، وحزمة بيانات Excel، بالإضافة إلى الاستفادة من العروض والخصومات الرائعة للشركات الناشئة والجامعات

سوق أتمتة الخدمات اللوجستية:

- احصل على أهم اتجاهات السوق الرئيسية لهذا التقرير.ستتضمن هذه العينة المجانية تحليلاً للبيانات، بدءًا من اتجاهات السوق وحتى التقديرات والتوقعات.

محركات وفرص سوق أتمتة الخدمات اللوجستية

نمو مستمر في قطاع التجزئة والتجارة الإلكترونية لصالح السوق

تعد أتمتة الخدمات اللوجستية أحد المكونات الأساسية للتجارة الإلكترونية لإدارة قضايا المخزون والتتبع والتعبئة والتخزين والشحن. في تجارة التجزئة والتجارة الإلكترونية، تكون الشركة مسؤولة عن ضمان التسليم في الوقت المناسب وسياسة الإرجاع. إذا كانت هناك حاجة إلى استبدال البضائع أو المنتجات، فيجب على الشركة التعامل مع جميع العمليات في مجال الخدمات اللوجستية العكسية. في تجارة التجزئة والتجارة الإلكترونية، يقدم مزود أتمتة الخدمات اللوجستية تكنولوجيا مطورة وقابلية للتطوير ومرونة وكفاءة. بالإضافة إلى ذلك، ينمو قطاع التجارة الإلكترونية. على سبيل المثال، اكتسبت الهند 125 مليون متسوق عبر الإنترنت منذ عام 2020، ومن المتوقع أن يصل العدد إلى 80 مليونًا آخرين بحلول عام 2025.

تتضمن متطلبات الخدمات اللوجستية التي تقدمها شركات برامج الأتمتة اللوجستية لشركات البيع بالتجزئة والتجارة الإلكترونية إدارة المستودعات وإدارة سلسلة التوريد والخدمات الموحدة وتنفيذ الطلبات. هناك العديد من الفوائد المتعلقة بالتجارة الإلكترونية والتي يمكن تحقيقها إذا قامت الشركة بالاستعانة بمصادر خارجية لمتطلباتها اللوجستية من خلال مزود خدمة الأتمتة اللوجستية. وهذا يسمح لمشاركين التجزئة والتجارة الإلكترونية بأداء أدوارهم المحددة. تتخصص شركات الأتمتة اللوجستية في إدارة سلسلة التوريد، مما يسمح للمتاجر عبر الإنترنت بتسليط الضوء على التسويق وغيره من العمليات التجارية. يسمح برنامج الأتمتة اللوجستية لمديري المستودعات بالتعامل بكفاءة مع عمليات مختلفة مثل فرز العناصر متعددة الخطوط واختيار الصناديق المقسمة والتكديس . لذلك، تتمتع برامج الأتمتة اللوجستية بفرصة هائلة في قطاع البيع بالتجزئة والتجارة الإلكترونية على مستوى العالم. وهذا يمكن أن يدفع نمو سوق الأتمتة اللوجستية.

الروبوتات التعاونية

منذ إدخال الروبوتات التعاونية في العديد من قطاعات الأعمال وعمليات الصناعة، شهدت صناعة الخدمات اللوجستية والتخزين زيادة في الإنتاجية والكفاءة، مما يسمح لمقدمي الخدمات المتنوعين بتلبية الطلب المتزايد. تتطور تقنية الروبوتات التعاونية، ومع ظهور الصناعة 4.0، ستستمر كفاءة سلسلة التوريد وصناعة التخزين في الاستفادة. نظرًا لأنها مبنية ومصممة للتعاون مع البشر في أي مساحة عمل معينة، مثل المستودعات ومراكز التوزيع، فإن الروبوتات التعاونية تؤدي مجموعة متنوعة من الوظائف التي تساعد في تقليل مخاطر إصابة الإنسان. يتم إنشاء الروبوتات التعاونية لأداء سليم وفعال باستخدام الذكاء الاصطناعي وتكنولوجيا التعلم الآلي.

تقرير تحليل تجزئة سوق أتمتة الخدمات اللوجستية

إن القطاعات الرئيسية التي ساهمت في اشتقاق تحليل سوق أتمتة الخدمات اللوجستية هي المكونات، وأساليب نقل البضائع، والتطبيق، وصناعة المستخدم النهائي.

- بناءً على المكونات، ينقسم سوق أتمتة الخدمات اللوجستية إلى أجهزة وبرامج وخدمات. احتل قطاع الأجهزة الحصة الأكبر في عام 2022.

- بحسب طريقة نقل البضائع، يتم تقسيم السوق إلى بري وبحري وجوي.

- حسب التطبيق، يتم تقسيم السوق إلى إدارة المستودعات وإدارة النقل.

- بحسب صناعة المستخدم النهائي، يتم تقسيم السوق إلى التصنيع، والتجزئة والتجارة الإلكترونية، والنفط والغاز، والأغذية والمشروبات، والسيارات، والرعاية الصحية والأدوية، وغيرها.

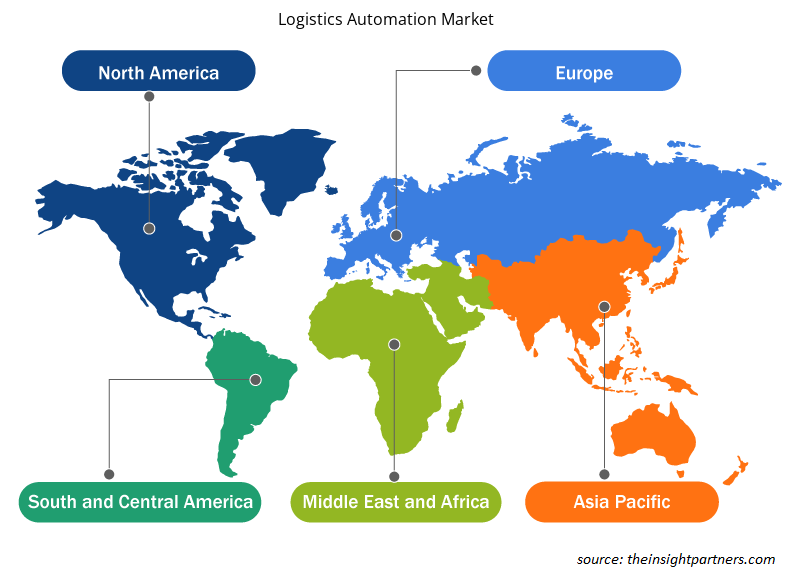

تحليل حصة سوق أتمتة الخدمات اللوجستية حسب المنطقة الجغرافية

ينقسم النطاق الجغرافي لتقرير سوق أتمتة الخدمات اللوجستية بشكل أساسي إلى خمس مناطق: أمريكا الشمالية، ومنطقة آسيا والمحيط الهادئ، وأوروبا، والشرق الأوسط وأفريقيا، وأمريكا الجنوبية والوسطى.

تعد منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق أتمتة الخدمات اللوجستية في عام 2022. تتمتع منطقة آسيا والمحيط الهادئ باقتصاد متنامٍ، مما يؤدي إلى النمو في مجموعة واسعة من القطاعات، بما في ذلك تجارة التجزئة والتجارة الإلكترونية والتصنيع والنفط والغاز والأغذية والمشروبات والسيارات والرعاية الصحية. إن اعتماد التقنيات المتقدمة والمبتكرة في جميع أنحاء المنطقة مرتفع. زاد نشر حلول أتمتة الخدمات اللوجستية في الدول الآسيوية بمرور الوقت، وذلك بفضل الاستثمارات والمبادرات المختلفة التي اتخذتها الحكومات لتطوير صناعة التجزئة والتجارة الإلكترونية.

تتمتع المنطقة بصناعة قوية للتجارة الإلكترونية. وتطبق المستودعات الموجودة في المنطقة أحدث التقنيات. كما يشجع العدد المتزايد من المنتجات من الموردين إدارة المستودعات على تبني الروبوتات وبرامج أتمتة الخدمات اللوجستية للعمليات المنهجية والمجدية. تواجه الأسواق الناشئة في الدول الآسيوية تحديات مثل القدرة التنافسية المتزايدة في السوق وضغوط التكلفة ومحفزات التضخم وتقلبات السوق. وبالتالي، يصبح التخطيط وتنفيذ سلسلة التوريد معقدًا. ولمعالجة هذه القضايا، يتطلع المصنعون والموردون بشغف إلى خدمات أتمتة الخدمات اللوجستية لتعظيم التحكم في سلاسل التوريد الصادرة والواردة من خلال تحسين الرؤية وتعزيز عملية إدارة المخزون .

رؤى إقليمية حول سوق أتمتة الخدمات اللوجستية

لقد قام المحللون في Insight Partners بشرح الاتجاهات والعوامل الإقليمية المؤثرة على سوق أتمتة الخدمات اللوجستية طوال فترة التوقعات بشكل شامل. يناقش هذا القسم أيضًا قطاعات سوق أتمتة الخدمات اللوجستية والجغرافيا في جميع أنحاء أمريكا الشمالية وأوروبا ومنطقة آسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية والوسطى.

- احصل على البيانات الإقليمية المحددة لسوق أتمتة الخدمات اللوجستية

نطاق تقرير سوق أتمتة الخدمات اللوجستية

| سمة التقرير | تفاصيل |

|---|---|

| حجم السوق في عام 2022 | 35.21 مليار دولار أمريكي |

| حجم السوق بحلول عام 2030 | 85.19 مليار دولار أمريكي |

| معدل النمو السنوي المركب العالمي (2023 - 2031) | 11.7% |

| البيانات التاريخية | 2020-2021 |

| فترة التنبؤ | 2023-2031 |

| القطاعات المغطاة | حسب المكون

|

| المناطق والدول المغطاة | أمريكا الشمالية

|

| قادة السوق وملفات تعريف الشركات الرئيسية |

|

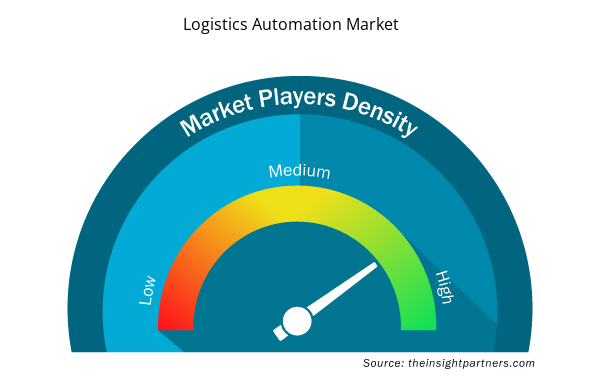

كثافة اللاعبين في السوق: فهم تأثيرها على ديناميكيات الأعمال

يشهد سوق أتمتة الخدمات اللوجستية نموًا سريعًا، مدفوعًا بالطلب المتزايد من المستخدم النهائي بسبب عوامل مثل تفضيلات المستهلكين المتطورة والتقدم التكنولوجي والوعي المتزايد بفوائد المنتج. ومع ارتفاع الطلب، تعمل الشركات على توسيع عروضها والابتكار لتلبية احتياجات المستهلكين والاستفادة من الاتجاهات الناشئة، مما يؤدي إلى زيادة نمو السوق.

تشير كثافة اللاعبين في السوق إلى توزيع الشركات أو المؤسسات العاملة في سوق أو صناعة معينة. وهي تشير إلى عدد المنافسين (اللاعبين في السوق) الموجودين في مساحة سوق معينة نسبة إلى حجمها أو قيمتها السوقية الإجمالية.

الشركات الرئيسية العاملة في سوق أتمتة الخدمات اللوجستية هي:

- مجموعة بومر

- شركة دايفوكو المحدودة

- شركة ناب ايه جي

- ميكالوكس، جنوب أستراليا

- ديماتيك (مجموعة كيون)

- شركة موراتا للمعدات المحدودة

إخلاء المسؤولية : الشركات المذكورة أعلاه ليست مرتبة بأي ترتيب معين.

- احصل على نظرة عامة على أهم اللاعبين الرئيسيين في سوق أتمتة الخدمات اللوجستية

أخبار سوق أتمتة الخدمات اللوجستية والتطورات الأخيرة

يتم تقييم سوق أتمتة الخدمات اللوجستية من خلال جمع البيانات النوعية والكمية بعد البحث الأولي والثانوي، والتي تتضمن منشورات الشركات المهمة وبيانات الجمعيات وقواعد البيانات. فيما يلي بعض التطورات في سوق أتمتة الخدمات اللوجستية:

- أعلنت شركة OMRON عن افتتاح أول مركز أتمتة لها للخدمات اللوجستية في سنغافورة لتلبية احتياجات قاعدة العملاء في سنغافورة وجنوب شرق آسيا وأوقيانوسيا. (المصدر: OMRON، بيان صحفي، ديسمبر 2022)

- افتتحت شركة FM Logistic خامس منشأة متعددة العملاء (والأولى المملوكة لها) في الهند. (المصدر: FM Logistic، بيان صحفي، مايو 2022)

تغطية تقرير سوق أتمتة الخدمات اللوجستية والمنتجات النهائية

يوفر تقرير "حجم سوق أتمتة الخدمات اللوجستية والتوقعات (2020-2030)" تحليلاً مفصلاً للسوق يغطي المجالات التالية:

- حجم سوق أتمتة الخدمات اللوجستية وتوقعاته على المستويات العالمية والإقليمية والوطنية لجميع قطاعات السوق الرئيسية التي يغطيها النطاق

- اتجاهات سوق أتمتة الخدمات اللوجستية، بالإضافة إلى ديناميكيات السوق مثل المحركات والقيود والفرص الرئيسية

- تحليل مفصل لقوى PEST/Porter الخمس وSWOT

- تحليل سوق أتمتة الخدمات اللوجستية الذي يغطي اتجاهات السوق الرئيسية والإطار العالمي والإقليمي واللاعبين الرئيسيين واللوائح والتطورات الأخيرة في السوق

- تحليل المشهد الصناعي والمنافسة الذي يغطي تركيز السوق، وتحليل خريطة الحرارة، واللاعبين البارزين، والتطورات الأخيرة لسوق أتمتة الخدمات اللوجستية

- ملفات تعريف الشركة التفصيلية

- التحليل التاريخي (سنتان)، السنة الأساسية، التوقعات (7 سنوات) مع معدل النمو السنوي المركب

- تحليل PEST و SWOT

- حجم السوق والقيمة / الحجم - عالميًا وإقليميًا وقطريًا

- الصناعة والمنافسة

- مجموعة بيانات Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

الأسئلة الشائعة

The logistics automation market size is projected to reach US$ 85.19 billion by 2030

The logistics automation market is expected to register a CAGR of 11.7% during 2022–2030

Beumer Group, Daifuku Co., Ltd., KNAPP AG, Mecalux, S.A., Dematic (KION Group), Murata Machinery, Ltd., TGW Logistics Group, Swisslog Holding AG, and Toshiba Infrastructure Systems and Solutions Corp are among the leading payers operating in the logistics automation market.

IoT integration and big data analytics are likely to remain key trends in the market.

North America dominated the logistics automation market in 2022.

Continuous growth in the retail and e-commerce sector and a rise in development in robotics are expected to drive the logistics automation market.

Trends and growth analysis reports related to Electronics and Semiconductor : READ MORE..

The List of Companies - Logistics Automation Market

- Honeywell International Inc.

- Beumer Group

- Daifuku Co., Ltd.

- KNAPP AG

- Mecalux, S.A.

- Dematic (KION Group)

- Murata Machinery, Ltd.

- TGW Logistics Group

- Swisslog Holding AG

- VITRONIC

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

احصل على عينة مجانية لهذا التقرير

احصل على عينة مجانية لهذا التقرير