رؤى السوق وآراء المحللين:

إصلاح غضروف الركبة هو نوع من العلاج للحفاظ على الركبة. يحدث تلف غضروف الركبة عادةً عند الأشخاص الأصغر سنًا (أقل من 50 عامًا)، بعد تعرضهم لإصابة، مثل التواء الركبة، أو تحطيم الرضفة، أو كسر الركبة. قد يتآكل الغضروف بمرور الوقت كجزء من الشيخوخة الطبيعية للأشخاص الذين تزيد أعمارهم عن 50 عامًا. يعتمد إصلاح غضروف الركبة على عوامل تشمل عمق غضروف الركبة الممزق وحجمه وموقعه، وإصابات الركبة المرتبطة بها، ومستوى نشاط المريض، ووزن المريض وعمره. على الرغم من أن بعض إصابات الغضروف يمكن علاجها بشكل غير جراحي، إلا أنه في الحالات التي تعاني من خلل في الغضروف البؤري، تكون هناك حاجة عادة إلى علاج غضروف الركبة الجراحي. أكثر إجراءات إصلاح غضروف الركبة شيوعًا هي الكسور الدقيقة ورأب الغضروف.

هندسة الأنسجة، الخلايا، ACI، MSC، السقالات هي بعض المصادر المتوفرة حاليًا لتجديد الغضروف. تجمع هندسة الأنسجة بين المواد الحيوية والخلايا والعوامل البيولوجية لإحياء الأنسجة التالفة والتغلب على الاستراتيجيات العلاجية المعتادة. السقالات معروفة جيدًا في التطبيقات التجديدية لأنها قادرة على توفير البيئة المناسبة للخلايا، وتقليل المراضة الجراحية، ويمكن زراعتها بسهولة، وتسمح بتكاثر الخلايا المعزز، والتكامل الفعال والنضج والكامل مع الغضروف المفصلي المحيط.

التصنيع الإضافي تعد الطباعة ثلاثية الأبعاد (3D) من التقنيات الناشئة التي ستسمح بمزيد من التحسين في العلاج. الطباعة ثلاثية الأبعاد تحاكي شكل الأنسجة التالفة بدءًا من الصورة الطبية للمريض. يقوم بإنشاء السقالات من خلال الإضافة التدريجية للمادة طبقة تلو الأخرى حتى الوصول إلى الشكل المطلوب. يمكن لهذه التكنولوجيا أن تحاكي تنظيم الغضاريف، وتكوين المصفوفة خارج الخلية (ECM)، والخصائص الوظيفية والميكانيكية. هناك أيضًا طلب على تطوير استراتيجيات قليلة التدخل وفعالة من حيث التكلفة والتي لا تتطلب دخول المستشفى لفترة طويلة.

محركات النمو والتحديات:

أظهرت دراسات مختلفة أن التهاب المفاصل يتم تحديده بشكل شائع على أنه مصدر قلق للصحة العامة لدى البالغين. . وبالإضافة إلى ذلك، فإن التهاب المفاصل يتزايد لدى الشباب ويساهم في ظهور هشاشة العظام. وفقًا للمقالة البحثية المعنونة "تقييم عبء هشاشة العظام في أفريقيا والشرق الأوسط: تقييم سريع للأدلة"، التي نشرتها دوفبريس في فبراير 2023، في منطقة الشرق الأوسط وشمال أفريقيا، بلغ معدل انتشار التهاب المفاصل المفصلي حسب العمر في عام 2019 5,342.8 لكل 100,000 شخص. وبالمثل، بلغ معدل الإصابة السنوي بالفصال العظمي في عام 2019 430.4 لكل 100 ألف شخص. ومن المتوقع أن يزداد معدل الانتشار مع تقدم عمر السكان. ومن العوامل الأخرى التي تؤدي إلى الإصابة بالسمنة وانقطاع الطمث لدى الإناث. وفقًا لـ "انتشار أعراض التهاب مفاصل الركبة في المملكة العربية السعودية وعوامل الخطر المرتبطة بها القابلة للتعديل وغير القابلة للتعديل: دراسة مقطعية قائمة على السكان"، التي نشرتها المكتبة الوطنية للطب في مارس 2023، فإن 60.6% من الأشخاص في الفئة العمرية 66 عامًا – 75 و30.8% من الأشخاص في الفئة العمرية 46-55 تأثروا بالتهاب المفاصل الروماتويدي في المملكة العربية السعودية. كما ذكر التقرير أن 39.75% من إجمالي السكان في السعودية، منهم 60.9% من الإناث و53.3% من الذكور، يعانون من خشونة الركبة. ولذلك، فإن ارتفاع معدل انتشار التهاب المفاصل العظمي يؤدي إلى زيادة الطلب على إجراءات إصلاح الغضاريف في جميع أنحاء المنطقة.

في العديد من البلدان المنخفضة والمتوسطة الدخل (LMICs)، تكون الرعاية الجراحية محدودة للغاية. ووفقا لدراسة أجرتها منظمة الصحة العالمية، هناك نقص في العاملين الصحيين في أفريقيا. ويزداد النقص حدة على المستويات الحاسمة لتقديم الرعاية الصحية الأولية، بما في ذلك الممرضات والعاملين في مجال الصحة المجتمعية وموظفي الصحة العامة. وجدت دراسة استقصائية أجريت في 47 دولة أفريقية أن المنطقة لديها نسبة 2: 1000، مما يعني أنه لكل 1000 شخص يتوفر فقط عاملين صحيين (أطباء وممرضات وقابلات). وهذا أقل من كثافة عتبة منظمة الصحة العالمية التي تنص على أنه ينبغي أن يكون هناك 5 عاملين صحيين لكل 1000 شخص لتقديم الخدمات الصحية الأساسية. كما أن القوى العاملة في مجال الصحة موزعة بشكل غير متساو في المنطقة. يرجع النقص في العاملين الصحيين في أفريقيا إلى عوامل مختلفة مثل النمو السكاني السريع، وضعف إدارة القوى العاملة الصحية، وعدم كفاية القدرة التدريبية، والهجرة الدولية، وضعف الاحتفاظ بالعاملين الصحيين. وفقًا لمنظمة الصحة العالمية، يعاني حوالي 80٪ من أفريقيا من نقص في الطاقم الطبي وارتفاع معدلات مغادرة المتخصصين في الرعاية الصحية للعمل في بلدان أخرى. تشير التقديرات إلى أن النقص في العاملين الصحيين في أفريقيا سيصل بحلول عام 2030 إلى 6.1 مليون بزيادة قدرها 45% عن عام 2013.

تقسيم التقرير ونطاقه:

ينقسم سوق خدمات إصلاح غضروف الركبة في منطقة الشرق الأوسط وشمال أفريقيا إلى أساس نوع الإجراء والمستخدم النهائي. حسب نوع الإجراء، يتم تقسيم السوق إلى رأب الغضروف بالمنظار، والكسور الدقيقة، وإصلاح الغضروف القائم على الخلايا، وزراعة الطعوم العظمية الغضروفية، وغيرها. يتم تقسيم سوق خدمات إصلاح غضروف الركبة في منطقة الشرق الأوسط وشمال إفريقيا، حسب المستخدم النهائي، إلى المستشفيات ومراكز الجراحة المتنقلة وعيادات العظام. يتم تقسيم خدمة إصلاح غضروف الركبة في منطقة الشرق الأوسط وشمال إفريقيا، استنادًا إلى الجغرافيا، إلى المملكة العربية السعودية والإمارات العربية المتحدة ومصر وإسرائيل وبقية دول الشرق الأوسط وأفريقيا.

التحليل القطاعي:

حسب نوع الإجراء، سوق خدمات إصلاح غضروف الركبة عبارة عن رأب الغضروف بالمنظار المفصلي، والكسور الدقيقة، وإصلاح الغضروف القائم على الخلايا، وزراعة الطعوم العظمية الغضروفية، وغيرها. في عام 2022، استحوذ قطاع جراحة الغضروف بالمنظار على الحصة الأكبر من السوق. ومع ذلك، من المتوقع أن ينمو سوق قطاع إصلاح الغضروف القائم على الخلايا بأسرع معدل نمو سنوي مركب خلال الفترة 2022-2030. رأب الغضروف بالمنظار هو إجراء جراحي شائع يتم إجراؤه باستخدام منظار المفصل (أداة صغيرة من الألياف الضوئية تشتمل على عدسة ومصدر ضوء وكاميرا فيديو) أثناء تنظير مفصل الركبة. خلال هذه العملية، يقوم الطبيب بعمل شقين إلى خمسة شقوق صغيرة حول الركبة. يتم إدخال كاميرا تنظيرية من خلال أحد الجروح، وتعمل الشقوق الأخرى كنقاط وصول لأدوات تنظير المفاصل الأخرى.

سوق خدمات إصلاح غضروف الركبة في منطقة الشرق الأوسط وشمال أفريقيا، حسب نوع الإجراء – 2022 و2030

استنادًا إلى المستخدم النهائي، الركبة ينقسم سوق خدمات إصلاح الغضاريف إلى المستشفيات ومراكز الجراحة المتنقلة وعيادات العظام. استحوذ قطاع المستشفيات على الحصة الأكبر من السوق في عام 2022. ومن المتوقع أن يسجل نفس القطاع أعلى معدل نمو سنوي مركب في السوق خلال الفترة 2022-2030. يعد قطاع المستشفيات أكبر شريحة للمستخدمين النهائيين في سوق خدمات إصلاح غضروف الركبة. ويعزى نمو هذا القطاع إلى زيادة عدد إجراءات إصابات الركبة وعلاجات العظام الأخرى. وتقدم المستشفيات العلاج بواسطة طاقم تمريض متخصص ومعدات طبية. وهي تضم العديد من إجراءات جراحة العظام، بما في ذلك العمليات الجراحية الحرجة، مثل تقويم المفاصل، وتقنيات الدمج، مثل مفاصل الركبة الاصطناعية وغيرها من الإجراءات التي تتطلب دقة ودقة عالية.

التحليل الإقليمي:

استنادًا إلى الجغرافيا، ركبة منطقة الشرق الأوسط وشمال أفريقيا ينقسم سوق خدمات إصلاح الغضاريف إلى المملكة العربية السعودية والإمارات العربية المتحدة ومصر وإسرائيل وبقية دول الشرق الأوسط وأفريقيا. تعد المملكة العربية السعودية واحدة من أسرع الدول نمواً في منطقة الشرق الأوسط وشمال أفريقيا، مدفوعة بقاعدة سكانية ضخمة وزيادة في انتشار الأمراض المزمنة. شهدت المملكة العربية السعودية تغيراً كبيراً في نمط الحياة بسبب التحول الاقتصادي السريع والتغيرات التكنولوجية والاجتماعية المرتبطة به. ولوحظ وجود سلوك خامل مرتفع وتغير في الأنماط الغذائية، حيث يفضل الناس الأطعمة الغنية بالطاقة مثل الأطعمة السريعة والمشروبات المحلاة بالسكر على الأطعمة الغنية بالعناصر الغذائية. وفقًا لمقال نشرته شبكة العربية وأحدث الأرقام التي تم الكشف عنها قبل اليوم العالمي للسمنة (4 مارس) في عام 2023، يعاني حوالي 60% من السكان البالغين في البلاد من زيادة الوزن أو السمنة، وتعد إصابة الرباط الصليبي الأمامي من بين أكثر الإصابات شيوعًا إصابات العظام. يساهم ارتفاع مؤشر كتلة الجسم (BMI) في تطور إصابة الرباط الصليبي الأمامي غير التلامسي، وكان خطر تمزق الرباط الصليبي الأمامي أعلى بكثير بين المرضى الذين يعانون من السمنة المفرطة.

فرصة السوق لخدمات إصلاح غضروف الركبة:

الذكاء الاصطناعي (AI) للتشخيص عيوب الغضروف

لقد مكنت التطورات التكنولوجية المتزايدة من استخدام الذكاء الاصطناعي لتشخيص عيوب الغضاريف. باستخدام الذكاء الاصطناعي، من الممكن تحديد التجزئة الدقيقة والتقييم القوي للآفات الغضروفية، بما في ذلك القطر والشكل والموقع والشكل والحدود. قام اللاعبون في السوق بتطوير أدوات وحلول الذكاء الاصطناعي لتقنيات التصوير الفعالة لجميع قطاعات جراحة العظام. على سبيل المثال، قامت شركة RSIP Vision، ومقرها إسرائيل، بتطوير أداة ذكاء اصطناعي تقوم بتقييم آفات الغضروف بدقة في فحوصات التصوير بالرنين المغناطيسي (MRI) للوركين والركبتين والكاحلين باستخدام تقنيات غير جراحية. توفر أداة الذكاء الاصطناعي قياسًا دقيقًا للآفات العظمية الغضروفية التي تساعد الأطباء على تقييم شدة الضرر واختيار خطة علاج فعالة. تساعد الأداة أيضًا في تقييم فعالية العلاج. من المتوقع أن تؤدي مثل هذه الابتكارات إلى دفع سوق خدمات إصلاح غضروف الركبة نظرًا لأن انتشار الآفات الغضروفية أعلى بكثير لدى كبار السن والشباب. علاوة على ذلك، فإن الغضروف المفصلي له طبيعة غير وعائية، مما يحد من قدرته على الشفاء. في كثير من الحالات، تمنع آفات الغضروف الرياضيين من المشاركة في الألعاب الرياضية وقد تؤثر على أنشطتهم اليومية. ولذلك، من المتوقع أن يساعد استخدام الذكاء الاصطناعي في تشخيص عيوب الغضاريف في اختيار خطط علاجية أفضل ويساهم في نهاية المطاف في نمو السوق في المستقبل القريب.

المشهد التنافسي والشركات الرئيسية:

هناك عدد قليل من اللاعبين البارزين العاملين في سوق خدمات إصلاح غضروف الركبة في منطقة الشرق الأوسط وشمال أفريقيا، وهم Arthrex Inc، وDePuy Synthes Inc، وZimmer Biomet Holdings Inc، وMedacta Group SA، وAnika Therapeutics Inc، وConmed Corp. وشركة Stryker Corp وCartiHeal Inc وSmith & Nephew Plc وB. Braun SE. تركز هذه الشركات على تطوير تقنيات جديدة، والتقدم في المنتجات الحالية، وتوسيع البصمة الجغرافية لتلبية الطلب الاستهلاكي المتزايد في جميع أنحاء العالم وتوسيع نطاق منتجاتها في المحافظ المتخصصة. تقوم الشركات في سوق خدمات إصلاح غضروف الركبة في منطقة الشرق الأوسط وشمال أفريقيا بتنفيذ العديد من التطورات العضوية وغير العضوية. تم ذكر عدد قليل من الحالات أدناه:

في مارس 2022، منحت إدارة الغذاء والدواء الأمريكية موافقة ما قبل التسويق (PMA) لزرع Agili-C الخاص بشركة CartiHeal Ltd. شركة CartiHeal Ltd هي مطور الغرسات لعلاج الغضروف والعيوب العظمية الغضروفية في مفاصل الركبة المصابة بالتهابات المفاصل وغير المصابة بالتهاب المفاصل. نظام تصحيح متعدد المحاور، نظام تثبيت حلقي خارجي. يعد هذا الاستحواذ مثالًا واضحًا على التزام جونسون آند جونسون المستمر بتعزيز الابتكار في مجال التكنولوجيا الطبية

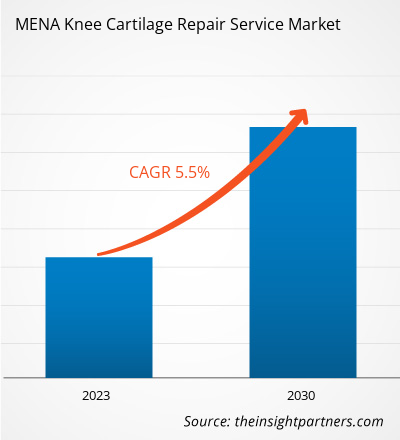

- Historical Analysis (2 Years), Base Year, Forecast (7 Years) with CAGR

- PEST and SWOT Analysis

- Market Size Value / Volume - Global, Regional, Country

- Industry and Competitive Landscape

- Excel Dataset

- Transdermal Drug Delivery System Market

- Embolization Devices Market

- Foot Orthotic Insoles Market

- Hydrogen Compressors Market

- Aerosol Paints Market

- Single-Use Negative Pressure Wound Therapy Devices Market

- Playout Solutions Market

- Greens Powder Market

- Bioremediation Technology and Services Market

- Green Hydrogen Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Frequently Asked Questions

The knee cartilage repair service market, based on procedure type, is segmented into arthroscopic chondroplasty, microfracture, cell-based cartilage repair, osteochondral grafts transplantation, and others. In 2022, the arthroscopic chondroplasty segment held the larger share of the market. The market for cell-based cartilage repair segment is expected to grow fastest during 2022–2030.

The knee cartilage repair service market, based on end user, is divided into hospitals, ambulatory surgical centers, and orthopedic clinics. The hospitals segment held a larger market share in 2022 and is anticipated to register a higher CAGR during 2022–2030.

Saudi Arabia holds the largest market share in knee cartilage repair service market. The growth of the market in the country is due to the rapid economic transition and associated technological and social changes.

The knee cartilage repair service market majorly consists of the players such as Arthrex Inc, DePuy Synthes Inc, Zimmer Biomet Holdings Inc, Medacta Group SA, Anika Therapeutics Inc, Conmed Corp, Stryker Corp, CartiHeal Inc, Smith & Nephew Plc, and B. Braun SE among others.

The factors that are driving growth of the market are rise in prevalence of osteoarthritis, developments in orthopedic field, and use of stem cell therapy in orthopedics.

Knee cartilage repair is a type of treatment for knee preservation. The knee cartilage damage usually occurs in younger people (less than 50 years) as a result of twisted knee, smashed kneecap, or fractured knee. Cartilage may wear down over time as part of natural aging for the people over 50. Knee cartilage repair depends on factors including the depth, size, and location of the torn knee cartilage, associated knee injuries, patient’s activity level, and patient’s weight and age. Although a few cartilage injuries can be treated non-operatively, a surgical knee cartilage treatment is commonly recommended in cases with a focal cartilage defect. The most common knee cartilage repair procedures are microfracture and chondroplasty.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies - MENA Knee Cartilage Repair Service Market

- Arthrex Inc

- DePuy Synthes Inc

- Zimmer Biomet Holdings Inc

- Medacta Group SA

- Anika Therapeutics Inc

- Conmed Corp

- Stryker Corp

- CartiHeal Inc

- Smith & Nephew Plc

- B. Braun SE.

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Get Free Sample For

Get Free Sample For