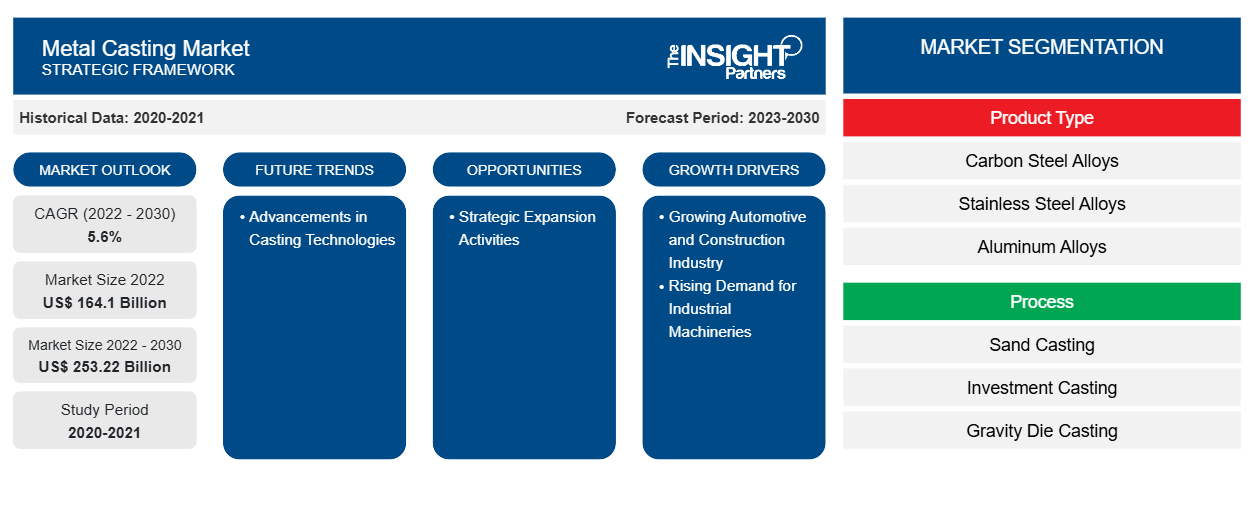

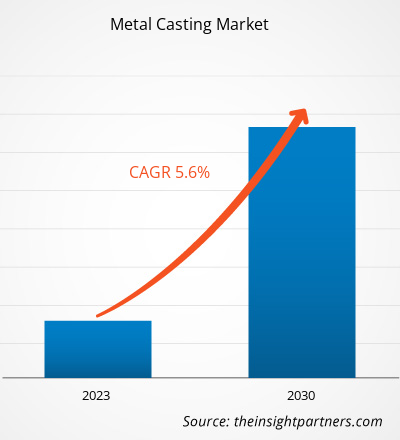

[تقرير بحثي] تم تقييم حجم سوق الصب المعدني بـ 164،097.35 مليون دولار أمريكي في عام 2022 ومن المتوقع أن يصل إلى 253،220.00 مليون دولار أمريكي بحلول عام 2030 ؛ ومن المتوقع أن يسجل معدل نمو سنوي مركب بنسبة 5.6٪ من عام 2022 إلى عام 2030.

تحليل السوق

الصب المعدني هو عملية تصنيع يتم فيها صب المعدن السائل الساخن في قالب لتشكيل الشكل النهائي المطلوب. يستخدم الصب بشكل كبير في عملية التصنيع لتحويل المعدن إلى منتجات نهائية مختلفة. يفضل الصب المعدني بشكل كبير في صناعات السيارات والطيران. يوفر الصب المعدني مزايا مختلفة للمصنعين مثل التكلفة والوقت وجودة المنتج والهياكل المعقدة والتشطيب السطحي وقابلية إعادة تدوير المعادن، ولهذا السبب يتم استخدامه على نطاق واسع في صناعات الاستخدام النهائي لإنتاج أجزاء مختلفة من الجسم. يستخدم الحديد الرمادي والألمنيوم على نطاق واسع في الصب لأنه خفيف الوزن ويوفر قوة عالية. وبالتالي، فإن الطلب على المنتجات خفيفة الوزن في الصناعات التحويلية يوفر إمكانات نمو هائلة لسوق الصب المعدني

محركات النمو والتحديات

تعد صناعة السيارات والبناء المتنامية العامل الرئيسي في دفع نمو صناعة صب المعادن. وفقًا لتقرير صادر عن وكالة الطاقة الدولية عام 2022، تم تسجيل مضاعفة مبيعات السيارات الكهربائية في الولايات المتحدة في عام 2021؛ حيث زادت حصة المبيعات بنسبة 4.5٪، وتم بيع 6.6 مليون وحدة في ذلك العام. وفقًا لبيانات رابطة سيارات الركاب الصينية ( CPCA ) الصادرة في عام 2022، تم تسجيل أكثر من 5.92 مليون سيارة كهربائية جديدة للركاب في الصين، وهو ما يزيد بنسبة 83٪ عن عام 2021. هناك منتجو سيارات راسخون مثل Audi AG و Bayerische Motoren Werke AG و Stellantis NV وFord Motor Company وHonda Motor Co Ltd وHyundai Motor Company وMercedes Benz وVolkswagen Group، بالإضافة إلى العديد من الشركات المصنعة للمعدات الأصلية في جميع أنحاء العالم. وفقًا للمنظمة الدولية لمصنعي السيارات ( OICA )، في عام 2021، سجلت أمريكا الشمالية إنتاجًا للمركبات بلغ 13.4 مليون وحدة. السيارات هي صناعة رئيسية في أوروبا حيث تساهم بشكل كبير في الناتج المحلي الإجمالي لألمانيا وإيطاليا والمملكة المتحدة ودول أوروبية أخرى. وفقًا لتقرير وكالة الطاقة الدولية لعام 2022، تم الإبلاغ عن بيع 2.3 مليون سيارة كهربائية في أوروبا في عام 2021. وفقًا لتقرير صادر عن ألمانيا للتجارة والاستثمار ( GTAI )، في عام 2021، أنتجت شركات تصنيع السيارات الألمانية أكثر من 15.6 مليون سيارة. وفقًا لتقرير صادر عن ألمانيا للتجارة والاستثمار، تعد البلاد سوقًا رئيسيًا للسيارات في أوروبا، وسجل سوق البلاد إيرادات سوقية خارجية بلغت 289 مليار دولار أمريكي (زيادة بنسبة 10٪ عن عام 2020) من شركات تصنيع السيارات التجارية الخفيفة الوزن في عام 2021.

يشهد قطاع البناء في أمريكا الشمالية نموًا بسبب الاقتصاد القوي وزيادة التمويل الفيدرالي والولائي للهياكل التجارية والمؤسسية في المنطقة. وفقًا لتقرير صادر عن معهد USAFacts في عام 2022 ، أقرت الحكومة الفيدرالية للولايات المتحدة قانون استثمارات البنية التحتية والوظائف في عام 2021، والذي خصص 550 مليار دولار أمريكي للبنية التحتية الفيدرالية الجديدة، بما في ذلك إصلاح أو إعادة بناء الجسور والطرق والسكك الحديدية والمطارات، لمدة 5 سنوات. يؤدي ارتفاع الاستثمارات من قبل الحكومات والشركات الخاصة في مشاريع بناء البنية التحتية والبناء إلى زيادة الطلب على مواد البناء، وخاصة الصب المعدني. تعد الحاجة المتزايدة للمواد خفيفة الوزن في قطاعات السيارات والبناء والدفاع والطب والفضاء عاملاً رئيسيًا في استبدال سبائك الحديد والصلب التقليدية. تعد البدائل للصب المعدني الفولاذ المتقدم عالي القوة والمركبات عالية الأداء وألياف الكربون، مما يوفر العديد من المزايا مثل الوزن الخفيف والمتانة. وبالتالي، فإن هذا العامل يقيد نمو سوق الصب المعدني العالمي.

قم بتخصيص هذا التقرير ليناسب متطلباتك

ستحصل على تخصيص لأي تقرير - مجانًا - بما في ذلك أجزاء من هذا التقرير، أو تحليل على مستوى الدولة، وحزمة بيانات Excel، بالإضافة إلى الاستفادة من العروض والخصومات الرائعة للشركات الناشئة والجامعات

سوق صب المعادن:

- احصل على أهم اتجاهات السوق الرئيسية لهذا التقرير.ستتضمن هذه العينة المجانية تحليلاً للبيانات، بدءًا من اتجاهات السوق وحتى التقديرات والتوقعات.

تقسيم التقرير ونطاقه

"توقعات سوق الصب المعدني العالمي حتى عام 2030" هي دراسة متخصصة ومتعمقة مع التركيز بشكل رئيسي على اتجاهات وفرص سوق الصب المعدني العالمي. يهدف التقرير إلى تقديم نظرة عامة على السوق مع تقسيم السوق التفصيلي بناءً على نوع المنتج والعملية والتطبيق والجغرافيا. شهد سوق الصب المعدني العالمي نموًا مرتفعًا خلال الماضي القريب ومن المتوقع أن يستمر هذا الاتجاه خلال فترة التنبؤ. يقدم التقرير إحصائيات رئيسية حول استخدام الصب المعدني في جميع أنحاء العالم جنبًا إلى جنب مع الطلب عليها في المناطق والبلدان الرئيسية. بالإضافة إلى ذلك، فإنه يوفر تقييمًا نوعيًا للعوامل المختلفة التي تؤثر على أداء سوق الصب المعدني في المناطق والبلدان الرئيسية. يتضمن التقرير أيضًا تحليلًا شاملاً للاعبين الرئيسيين في السوق وتطوراتهم الاستراتيجية الرئيسية. يتم أيضًا تضمين العديد من التحليلات حول ديناميكيات السوق للمساعدة في تحديد العوامل الدافعة الرئيسية واتجاهات السوق وفرص سوق الصب المعدني المربحة والتي من شأنها بدورها أن تساعد في تحديد جيوب الإيرادات الرئيسية.

علاوة على ذلك، يوفر تحليل النظام البيئي وتحليل القوى الخمس لبورتر رؤية بزاوية 360 درجة لسوق الصب المعدني العالمي، مما يساعد على فهم سلسلة التوريد بأكملها والعوامل المختلفة التي تؤثر على نمو السوق.

التحليل القطاعي

يتم تقسيم سوق الصب المعدني العالمي على أساس نوع المنتج والعملية والتطبيق. حسب نوع المنتج، يتم تصنيف السوق إلى سبائك الفولاذ الكربوني وسبائك الفولاذ المقاوم للصدأ وسبائك الألومنيوم والحديد الرمادي والحديد المطاوع وغيرها. بناءً على العملية، يتم فصل السوق إلى الصب الرملي والصب بالقالب بالجاذبية والصب الاستثماري وغيرها. من حيث التطبيق، يتم تصنيف السوق إلى السيارات والفضاء والبحرية والمنسوجات والبناء والتشييد والنفط والغاز والآلات الصناعية وغيرها.

بناءً على نوع المنتج، احتل قطاع الحديد الرمادي حصة كبيرة في سوق الصب المعدني العالمي في عام 2022. يوفر الحديد الزهر الرمادي اللدونة وقوة الشد وقوة الخضوع ومقاومة الصدمات لمعظم التطبيقات. يمكن تطبيق الحديد الزهر الرمادي في تصنيع منتجات مختلفة مثل التروس والمكونات الهيدروليكية وحصون المحاريث والمضخات وأجزاء الجرارات والصمامات ومفاصل التوجيه وقواعد الآلات وما إلى ذلك. من حيث العملية، يهيمن قطاع الصب الرملي على سوق الصب المعدني. الصب الرملي هو نوع شائع من عملية الصب المعدني. يستخدم الرمل المخلوط بالطين أو عوامل الربط الأخرى كمادة قالب. الصب الرملي هو عملية صب متعددة الاستخدامات تستخدم في صب سبائك المعادن الحديدية وغير الحديدية، مثل سبائك الألومنيوم وسبائك النحاس وسبائك الصلب وسبائك الحديد وما إلى ذلك. من حيث التطبيق، قاد قطاع السيارات سوق الصب المعدني العالمي بأكبر حصة سوقية. تلعب صناعة السيارات دورًا رئيسيًا في سوق الصب المعدني باستخدام المعادن الحديدية وغير الحديدية وسبائكها لتصنيع مكونات السيارات. يتم استخدام عدة طرق الصب لإنتاج ملحقات السيارات التي تتميز بأنها خفيفة الوزن وسهلة التصنيع ومنخفضة التكلفة.

التحليل الإقليمي

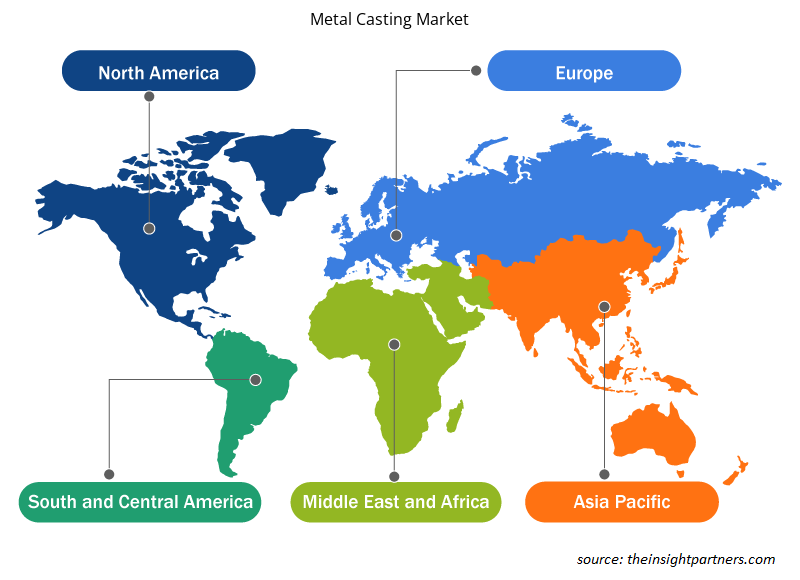

يقدم التقرير نظرة عامة مفصلة على سوق الصب المعدني العالمي فيما يتعلق بخمس مناطق رئيسية، وهي أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ (APAC) والشرق الأوسط وأفريقيا (MEA) وأمريكا الجنوبية والوسطى. شكلت منطقة آسيا والمحيط الهادئ جزءًا كبيرًا من حصة سوق الصب المعدني العالمية وقُدرت قيمتها بأكثر من 90 مليار دولار أمريكي في عام 2022. تعتبر الصين واليابان من أكبر خمس دول في العالم في تصنيع أدوات الماكينة. علاوة على ذلك، تعد منطقة آسيا والمحيط الهادئ موطنًا لكبار لاعبي السيارات في جميع أنحاء العالم، بما في ذلك شركة تويوتا موتور كوربوريشن؛ شركة تاتا موتورز المحدودة؛ شركة هيونداي موتور؛ شركة نيسان موتور المحدودة؛ وشركة هوندا موتور المحدودة. كما من المتوقع أن تشهد أوروبا نموًا كبيرًا، ومن المتوقع أن تمثل ما يقرب من 40 مليار دولار أمريكي بحلول عام 2030. تعتمد صناعة الصب المعدني في أوروبا بشكل كبير على التقدم التكنولوجي وتوافر القوى العاملة الماهرة والالتزام بلوائح الجودة الصارمة. علاوة على ذلك، كان هناك استخدام واسع النطاق للصب المعدني في أمريكا الشمالية. وقد خلق هذا فرصًا مربحة في سوق الصب المعدني. من المتوقع أن ينمو سوق الصب المعدني في أمريكا الشمالية بمعدل نمو سنوي مركب يبلغ حوالي 5٪ من عام 2022 إلى عام 2030.

تطورات الصناعة والفرص المستقبلية

تعد الشراكات والاستحواذات وإطلاق المنتجات الجديدة من بين أهم الاستراتيجيات التي يتبناها اللاعبون العاملون في سوق الصب المعدني العالمي.

في يوليو 2022، أعلنت شركة ألكوا كوربوريشن عن إنشاء مشروع لتعزيز قدرات الصب لتشمل سبائك قياسية في مصهر ديشامبولت في كندا. تبلغ الطاقة الإنتاجية للمصهر 287 ألف طن متري من الألومنيوم سنويًا.

في عام 2022، أعلنت شركة Omni-Lite Industries Canada, Inc. عن سلسلة من المعاملات الاستراتيجية، بما في ذلك الاستحواذ على شركة Brampton، وهي شركة مقرها أونتاريو - Designed Precision Castings Inc. (DP Cast). وهي شركة تصنيع وتسويق لمكونات هندسية عالية الأداء وبنيوية وأجهزة للتطبيقات الجوية والدفاعية والصناعية والطاقة، وبيع وإعادة تأجير منشأة التصنيع والعقارات التابعة للشركة في كاليفورنيا.

رؤى إقليمية حول سوق صب المعادن

لقد قام المحللون في Insight Partners بشرح الاتجاهات والعوامل الإقليمية المؤثرة على سوق صب المعادن طوال فترة التوقعات بشكل شامل. يناقش هذا القسم أيضًا قطاعات سوق صب المعادن والجغرافيا في جميع أنحاء أمريكا الشمالية وأوروبا ومنطقة آسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية والوسطى.

- احصل على البيانات الإقليمية المحددة لسوق صب المعادن

نطاق تقرير سوق الصب المعدني

| سمة التقرير | تفاصيل |

|---|---|

| حجم السوق في عام 2022 | 164.1 مليار دولار أمريكي |

| حجم السوق بحلول عام 2030 | 253.22 مليار دولار أمريكي |

| معدل النمو السنوي المركب العالمي (2022 - 2030) | 5.6% |

| البيانات التاريخية | 2020-2021 |

| فترة التنبؤ | 2023-2030 |

| القطاعات المغطاة | حسب نوع المنتج

|

| المناطق والدول المغطاة | أمريكا الشمالية

|

| قادة السوق وملفات تعريف الشركات الرئيسية |

|

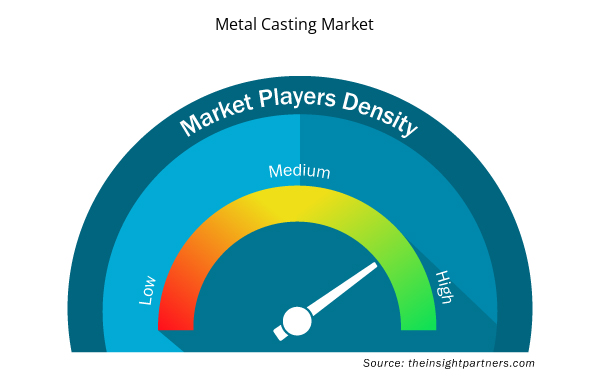

كثافة اللاعبين في السوق: فهم تأثيرها على ديناميكيات الأعمال

يشهد سوق صب المعادن نموًا سريعًا، مدفوعًا بالطلب المتزايد من المستخدم النهائي بسبب عوامل مثل تفضيلات المستهلكين المتطورة والتقدم التكنولوجي والوعي المتزايد بفوائد المنتج. ومع ارتفاع الطلب، تعمل الشركات على توسيع عروضها والابتكار لتلبية احتياجات المستهلكين والاستفادة من الاتجاهات الناشئة، مما يؤدي إلى زيادة نمو السوق.

تشير كثافة اللاعبين في السوق إلى توزيع الشركات أو المؤسسات العاملة في سوق أو صناعة معينة. وهي تشير إلى عدد المنافسين (اللاعبين في السوق) الموجودين في مساحة سوق معينة نسبة إلى حجمها أو قيمتها السوقية الإجمالية.

الشركات الرئيسية العاملة في سوق صب المعادن هي:

- شركة أرسيلور ميتال

- شركة بوسكو القابضة

- شركة ألكوا

- لوتشيني RS SpA

- شركة ريوبي لصب الألومنيوم (المملكة المتحدة) المحدودة

إخلاء المسؤولية : الشركات المذكورة أعلاه ليست مرتبة بأي ترتيب معين.

- احصل على نظرة عامة على أهم اللاعبين الرئيسيين في سوق صب المعادن

تأثير جائحة كوفيد-19

أثرت عمليات الإغلاق والقيود المفروضة على السفر وإغلاق الشركات بسبب جائحة كوفيد-19 سلبًا على الاقتصادات والصناعات في مختلف البلدان في جميع أنحاء العالم. لقد أزعجت الأزمة سلاسل التوريد وأنشطة التصنيع وجداول التسليم ومبيعات المنتجات الأساسية وغير الأساسية. أدت هذه الاضطرابات إلى تقييد توافر صب المعادن. وتسببت في تأخير الإنتاج وزيادة التكاليف، مما أثر سلبًا على العرض الإجمالي لصب المعادن. تم إيقاف العديد من عمليات الصب مؤقتًا أو تقليصها أثناء جائحة كوفيد-19 للامتثال لتدابير الإغلاق وضمان سلامة العمال. بالإضافة إلى ذلك، أثر الوباء على الاقتصاد العالمي، مما أدى إلى تقلبات في أسعار السلع الأساسية وانخفاض الطلب على المعادن. ونتيجة لذلك، كانت شركات الصب حذرة بشأن استثماراتها، مما أثر على طلبها على صب المعادن.

يتعافى السوق العالمي من الخسائر مع إعلان حكومات الدول المختلفة عن تخفيف القيود. كما تنتعش أنشطة صب المعادن مع تعافي البلدان تدريجيًا من الوباء واستمرار جهود التطعيم. ويُسمح للمصنعين بالعمل بكامل طاقتهم للتغلب على فجوة العرض. كما تعمل زيادة الاستثمارات في البنية التحتية وحزم التحفيز في العديد من المناطق على دفع الطلب على المعادن. وبالتالي، من المتوقع أن ينمو سوق صب المعادن العالمي بقوة خلال فترة التوقعات.

المشهد التنافسي والشركات الرئيسية

تعد شركة ArcelorMittal SA، وشركة Posco Holdings Inc، وشركة Alcoa Corp، وشركة Lucchini RS SpA، وشركة RYOBI Aluminium Casting (UK) Ltd، وشركة Allard-Europe NV، وشركة FONDERIA AUGUSTA Srl، وشركة MEDEKO CAST Sro، وشركة Tycon Alloy Industries (Hong Kong) Co Ltd، وشركة Novacast Ltd من بين اللاعبين الرئيسيين الذين يعملون في سوق الصب المعدني العالمي.

- التحليل التاريخي (سنتان)، السنة الأساسية، التوقعات (7 سنوات) مع معدل النمو السنوي المركب

- تحليل PEST و SWOT

- حجم السوق والقيمة / الحجم - عالميًا وإقليميًا وقطريًا

- الصناعة والمنافسة

- مجموعة بيانات Excel

- Artificial Intelligence in Healthcare Diagnosis Market

- Biopharmaceutical Contract Manufacturing Market

- Space Situational Awareness (SSA) Market

- Pipe Relining Market

- Enzymatic DNA Synthesis Market

- Equipment Rental Software Market

- Cosmetic Bioactive Ingredients Market

- Electronic Signature Software Market

- Broth Market

- Neurovascular Devices Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

الأسئلة الشائعة

The sand casting segment held the largest share of the market in 2022. Sand casting is a versatile casting process used to cast ferrous and nonferrous metal alloys, such as aluminum alloys, copper alloys, steel alloys, iron alloys, etc.

The automotive segment held the largest share of the market in 2022. The automotive industry plays a vital role in the metal casting market by using ferrous and nonferrous metals and their alloys for manufacturing automotive components. Various casting methods are used to produce automobile accessories that are light in weight, easy to manufacture, and low in cost.

The major players operating in the global metal casting market are ArcelorMittal SA, Posco Holdings Inc, Alcoa Corp, Lucchini RS SpA, RYOBI Aluminium Casting (UK) Ltd, Allard-Europe NV, FONDERIA AUGUSTA Srl, MEDEKO CAST Sro, Tycon Alloy Industries (HongKong) Co Ltd, Novacast Ltd.

Industrial machinery is estimated to register the fastest CAGR in the global metal casting market over the forecast period. Metal casting is used to create metal components for many applications across manufacturing & assembly, agriculture, and other industries. It is also used in industrial pumps and commercial air compressors.

The grey iron segment held the largest market share. The grey cast iron is applicable in manufacturing of various products such as gears, hydraulic components, plow shares, pumps, tractor parts, valves, steering knuckles, machinery bases, etc.

In 2022, Asia Pacific held the largest revenue share of the global metal casting market. The metal casting market growth in Australia, China, India, and Indonesia is attributed to growing automotive and other manufactring industry in the region. The demand for metal casting is directly proportional to the region's industrial development. Therefore, expansion of manufacturing industries across the region is expected to boost the demand for metal casting during the forecast period.

Trends and growth analysis reports related to Chemicals and Materials : READ MORE..

The List of Companies - Metal Casting Market

- ArcelorMittal SA

- Posco Holdings Inc

- Alcoa Corp

- Lucchini RS SpA

- RYOBI Aluminium Casting (UK) Ltd

- Allard-Europe NV

- FONDERIA AUGUSTA Srl

- MEDEKO CAST Sro

- Tycon Alloy Industries (HongKong) Co Ltd

- Novacast Ltd

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

احصل على عينة مجانية لهذا التقرير

احصل على عينة مجانية لهذا التقرير