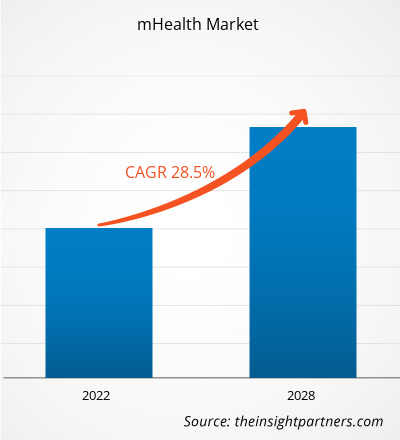

[تقرير بحثي] من المتوقع أن ينمو سوق الصحة عبر الهاتف المحمول من 70.83 مليار دولار أمريكي في عام 2021 إلى 410.39 مليار دولار أمريكي بحلول عام 2028؛ ومن المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 28.5٪ خلال الفترة 2021-2028.

وجهة نظر المحلل:

هناك طلب متزايد على مستهلكي الصحة بسبب الراحة. تسمح الأجهزة القابلة للارتداء وغيرها من تقنيات الهاتف المحمول للمستخدمين بتتبع وإدارة البيانات الصحية باستمرار دون الاتصال بمقدمي الرعاية الصحية. يمكن للصحة أيضًا سد الفجوات في رعاية العلاج من خلال السماح للمرضى بالتواصل مع الأطباء أو فرق الرعاية الصحية من خلال التكنولوجيا الذكية. يعد التبني المتزايد للهواتف الذكية وغيرها من المنصات المحمولة وبرنامج mAgeing من قبل منظمة الصحة العالمية (WHO) من أكثر العوامل المؤثرة المسؤولة عن نمو سوق الصحة عبر الهاتف المحمول . ومع ذلك، تمنع اللوائح والسياسات الصارمة سوق الصحة عبر الهاتف المحمول من النمو إلى إمكاناته الكاملة. علاوة على ذلك، توفر فرص التطوير في البلدان الناشئة فرصًا مربحة لسوق الصحة عبر الهاتف المحمول للنمو إلى إمكاناته الكاملة خلال الفترة المتوقعة 2021-2028.

ديناميكيات السوق

تزايد استخدام الهواتف الذكية ومنصات الأجهزة المحمولة الأخرى

تُعرف الهواتف الذكية بأنها أدوات ميمونة بشكل كبير تساعد على تغيير السلوكيات المتعلقة بالصحة وإدارة الحالات المزمنة. كما تساهم الهواتف الذكية في جعل ممارسات الرعاية الصحية أكثر سهولة وقابلية للإدارة من خلال جمع البيانات الصحية أو معلومات الرعاية الصحية وتقديم الخدمات للمرضى. تعد تقنية الصحة عبر الهاتف المحمول أداة تدعم العلاجات ومراقبة الأمراض وإدارة الأمراض المزمنة. نظرًا لسهولة الوصول والتنوع الكبير في التطبيقات، يمكن لعدد كبير من الأشخاص استخدام تطبيقات الصحة عبر الهاتف المحمول. علاوة على ذلك، توفر تطبيقات الصحة عبر الهاتف المحمول فرصًا جديدة مثل إطلاق المنتجات والتكنولوجيا الجديدة لإدارة الحالات المزمنة وتغيير السلوكيات المتعلقة بالصحة. حاليًا، تضاعف تطبيق الصحة والعافية المتاح من خلال منصة iOS في العامين الماضيين. على سبيل المثال، زاد عدد تطبيقات الهاتف المحمول لتلبية الطلب والفرصة التي يوفرها انتشار الهواتف الذكية في سوق الهاتف المحمول. علاوة على ذلك، يمكن تقسيم تطبيقات الصحة عبر الهاتف المحمول إلى فئتين رئيسيتين: تلك التي تسهل العافية بشكل عام، مثل ممارسة الرياضة والنظام الغذائي، والبعض الآخر يركز بشكل خاص على إدارة الأمراض من خلال تنفيذ بروتوكولات العلاج، مثل تذكير الأدوية. وبالتالي، تشكل تطبيقات الصحة المحمولة للمستهلكين التي تستهدف العافية ثلثي مساحة تطبيقات الصحة المحمولة. وفي نهاية المطاف، تعمل الاستخدامات المتزايدة للهواتف الذكية على دفع نمو سوق الصحة المحمولة خلال الفترة المتوقعة.

قم بتخصيص هذا التقرير ليناسب متطلباتك

ستحصل على تخصيص لأي تقرير - مجانًا - بما في ذلك أجزاء من هذا التقرير، أو تحليل على مستوى الدولة، وحزمة بيانات Excel، بالإضافة إلى الاستفادة من العروض والخصومات الرائعة للشركات الناشئة والجامعات

سوق الصحة عبر الهاتف المحمول:

- احصل على أهم اتجاهات السوق الرئيسية لهذا التقرير.ستتضمن هذه العينة المجانية تحليلاً للبيانات، بدءًا من اتجاهات السوق وحتى التقديرات والتوقعات.

الاتجاهات المستقبلية

اعتماد إنترنت الأشياء الطبية (IoMT)

تشكل الأجهزة المتصلة العالم الحديث، وتفتح المجال لمزيد من القدرة على الحركة والمرونة، وزيادة الكفاءة والإنتاجية، والسماح بتلقي ومعالجة أنواع مختلفة من البيانات للحصول على رؤى قيمة. تشير دراسة استقصائية أجراها مركز بيو للأبحاث في عام 2020 إلى أن 21٪ من الأميركيين (حوالي 70 مليون شخص) يزعمون أنهم تبنوا التكنولوجيا القابلة للارتداء. وبالتالي، مهد اتجاه إنترنت الأشياء طريقه في النهاية إلى الرعاية الصحية حيث يُعرف باسم IoMT (إنترنت الأشياء الطبية).

تدريجيًا، تسير تطبيقات الصحة المحمولة وأجهزة إنترنت الأشياء الطبية مثل الأجهزة القابلة للارتداء جنبًا إلى جنب، مما يوفر أسسًا مفيدة لبعضها البعض. على سبيل المثال، كانت ساعات آبل، عندما تم طرحها في عام 2015، تُستخدم بشكل أساسي لتتبع اللياقة البدنية، بينما تسمح "واجهة برمجة تطبيقات اضطراب الحركة" من آبل اليوم بمراقبة الأعراض وجمع رؤى جديدة حول مرض باركنسون. تتطلب جميع أجهزة إنترنت الأشياء الطبية تقريبًا التكامل مع تطبيق الصحة المحمولة، ويوفر الأخير للتطبيق بيانات مفيدة تضمن إدارة صحية أفضل.

تقسيم التقرير ونطاقه

يتم تقسيم "سوق الصحة المحمولة العالمية" على أساس الخدمة والأجهزة والمستخدم النهائي والجغرافيا. بناءً على الخدمة، يتم تقسيم سوق الصحة المحمولة إلى خدمات المراقبة عن بعد وخدمات التشخيص وخدمات العلاج وخدمات دعم الصحة وخدمات اللياقة البدنية والعافية. بناءً على الأجهزة، يتم تقسيم سوق الصحة المحمولة إلى مضخة الأنسولين وجهاز مراقبة ضغط الدم وجهاز مراقبة الجلوكوز ومقياس الأكسجين النبضي الشخصي وغيرها. حسب المستخدم النهائي، يتم تقسيم سوق الصحة المحمولة إلى مشغلي الهاتف المحمول وبائعي الأجهزة ومقدمي الرعاية الصحية وغيرهم. يتم تقسيم سوق الصحة المحمولة على أساس الجغرافيا إلى أمريكا الشمالية (الولايات المتحدة وكندا والمكسيك) وأوروبا (ألمانيا وفرنسا وإيطاليا وإسبانيا وبقية أوروبا) وآسيا والمحيط الهادئ (أستراليا والصين واليابان والهند وكوريا الجنوبية وبقية آسيا والمحيط الهادئ) والشرق الأوسط وأفريقيا (جنوب أفريقيا والمملكة العربية السعودية والإمارات العربية المتحدة وبقية الشرق الأوسط وأفريقيا) وأمريكا الجنوبية والوسطى (البرازيل والأرجنتين وبقية أمريكا الجنوبية والوسطى)

التحليل القطاعي:

بناءً على الخدمة، يتم تقسيم سوق الرعاية الصحية المتنقلة إلى خدمات المراقبة عن بعد، وخدمات التشخيص، وخدمات العلاج، وخدمات دعم الصحة، وخدمات اللياقة البدنية والعافية. احتل قطاع خدمات المراقبة عن بعد حصة أكبر من سوق الرعاية الصحية المتنقلة في عام 2022 وتفوق على القطاعات الأخرى التي تمثل أقل حصة في السوق. لقد فتح العصر الرقمي، مع أجهزة الاستشعار الرقمية وإنترنت الأشياء (IoT) وأدوات البيانات الضخمة، فرصًا جديدة لتحسين تقديم خدمات الرعاية الصحية، حيث تلعب أنظمة المراقبة عن بعد دورًا حاسمًا وتحسين الوصول إلى المرضى. وقد تم إثبات تنوع هذه الأنظمة خلال جائحة كوفيد-19 الحالية. تقدم أنظمة مراقبة الصحة عن بعد (HRMS) مزايا مختلفة مثل تقليل عبء المرضى في المستشفيات والمراكز الصحية. المرضى الذين سيستفيدون أكثر من HRMS هم أولئك الذين يعانون من أمراض مزمنة وكبار السن والمرضى الذين يعانون من أعراض أقل حدة يتعافون من عدوى فيروس سارس-كوف-2.

بناءً على الأجهزة، يتم تقسيم سوق الصحة المتنقلة إلى مضخة الأنسولين، وجهاز مراقبة ضغط الدم، وجهاز مراقبة الجلوكوز، ومقياس التأكسج النبضي الشخصي، وغيرها. ومن المتوقع أن يستحوذ قطاع مضخة الأنسولين على أكبر حصة من السوق في عام 2022. علاوة على ذلك، من المتوقع أن يسجل نفس القطاع أعلى معدل نمو سنوي مركب بنسبة 28.8٪ خلال فترة التنبؤ. مرض السكري هو اضطراب أيضي يشير إلى الحالة التي ينشأ عنها عدم قدرة الجسم على تنظيم مستويات الجلوكوز. وقد تم تصنيفه على أنه "الوباء الصامت" لطبيعته الخبيثة والمزمنة. افترضت المهنة الطبية أن المرضى يمكن أن يستفيدوا من نظام يوفر قراءات مستمرة للجلوكوز. في جميع أنحاء العالم، يتزايد عدد المصابين بداء السكري وحوالي 90٪ من المرضى مصابون بداء السكري من النوع 2؛ حوالي خمس المصابين بداء السكري من النوع 2 يتلقون علاج الأنسولين. دفع العبء العالمي لمرض السكري من النوع 2 إلى زيادة الجهود لتطوير تقنيات الهاتف المحمول لمراقبة نسبة الجلوكوز في الدم ذاتيًا بين مرضى السكري. تتوفر مجموعة واسعة من أجهزة قياس نسبة السكر في الدم المنزلية، وهي محمولة وغير مكلفة وموثوقة وحساسة، وتستخدم كميات أقل من الدم مقارنة بالماضي.

التحليل الإقليمي:

بناءً على الجغرافيا، ينقسم سوق الصحة عبر الهاتف المحمول إلى خمس مناطق رئيسية: أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا الجنوبية والوسطى والشرق الأوسط وأفريقيا. في عام 2022، استحوذت أمريكا الشمالية على أكبر حصة في سوق الصحة عبر الهاتف المحمول، ومن المتوقع أن تسجل منطقة آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب خلال فترة التوقعات. تم تقسيم سوق الصحة عبر الهاتف المحمول في أمريكا الشمالية إلى الولايات المتحدة وكندا والمكسيك. تشهد البلدان الثلاثة في المنطقة تغييرًا متسلسلًا في سوق الصحة عبر الهاتف المحمول. تمتلك أمريكا الشمالية أكبر حصة سوقية في سوق الصحة عبر الهاتف المحمول، حسب الجغرافيا.

إن ارتفاع أعداد المسنين وارتفاع تكاليف الرعاية الصحية يساعد في زيادة الطلب على خدمات الصحة عبر الهاتف المحمول في المنطقة. وعلى وجه الخصوص، تقدم الولايات المتحدة أمثلة قوية على التطورات التكنولوجية والفرص الناشئة في السوق. حيث يتم تنظيم معظم تطبيقات الصحة عبر الهاتف المحمول في الولايات المتحدة من قبل إدارة الغذاء والدواء، والتي تقوم بإجراء تحليلات خاصة بالمريض و/أو تشخيصات خاصة بالمريض أو توصيات علاجية في محاولة لضمان تعديل أي تطبيق يمكن أن يسبب معلومات مضللة تؤدي إلى مخاطر صحية. إن الاستخدام المتزايد للهواتف الذكية وانتشار استخدام تكنولوجيا الهاتف المحمول للتطبيقات السريرية ونمط الحياة، يساعد في دفع نمو السوق. وعلاوة على ذلك، يساعد استخدام التقنيات الذكية في تثقيف وتحسين السلوكيات الصحية في المنطقة.

تعد منطقة آسيا والمحيط الهادئ أسرع الأسواق الإقليمية نموًا في مجال الصحة عبر الهاتف المحمول؛ وتعد الصين والهند واليابان وكوريا الجنوبية وأستراليا وبقية دول منطقة آسيا والمحيط الهادئ من المساهمين الرئيسيين في السوق في هذه المنطقة. ومن المرجح أن تشكل منطقة آسيا والمحيط الهادئ أكثر من 23.26% من حصة السوق العالمية للصحة عبر الهاتف المحمول في عام 2021 بسبب الاستثمارات المتزايدة من اللاعبين الدوليين في الصين والهند، وتحسين الدعم الحكومي في البلدان، وتوسيع قاعدة خدمات منظمات البحث التعاقدي، وتطوير البنية التحتية للرعاية الصحية. وبالتالي، تتمتع المنطقة بإمكانات هائلة لنمو اللاعبين في سوق الصحة عبر الهاتف المحمول خلال فترة التوقعات.

تحتل الصين الحصة الأكبر في سوق الرعاية الصحية عبر الهاتف المحمول بين دول منطقة آسيا والمحيط الهادئ. فالصين دولة ذات تعداد سكاني ضخم وبنية تحتية مزدهرة للرعاية الصحية، مع نمو سريع في مجال الاتصالات. ويختلف مستوى التطورات الاجتماعية والاقتصادية بين المناطق الساحلية والمناطق الريفية. ففي المناطق الساحلية، تكون الموارد الصحية متطورة نسبيًا ومتاحة بسهولة مقارنة بالمناطق الريفية في الغرب. وغالبًا ما يواجه المرضى في المناطق الريفية صعوبات أكبر بسبب نقص الرعاية الطبية والأدوية. ويعد تطوير الرعاية الصحية عبر الهاتف المحمول في الصين جديدًا نسبيًا.

تمثل الرعاية الصحية تحديًا كبيرًا للعديد من البلدان حيث تهدد تكاليف الرعاية الصحية المتزايدة، وشيخوخة السكان، والتفاوت في الوصول إلى الخدمات، والأمراض المزمنة أنظمة الرعاية الصحية التقليدية. تقدم الصين أمثلة قوية على التطورات التكنولوجية والفرص الناشئة في مجال الصحة المتنقلة، أو mHealth. ومن أجل الاستفادة بشكل أفضل من هذه التطورات، يجب على الصين والولايات المتحدة تغيير العمليات وممارسات السياسات من أجل تسهيل نمو قطاع mHealth وفي نهاية المطاف الاستفادة من فوائد تكنولوجيا الهاتف المحمول في الرعاية الصحية، كما يؤكد هؤلاء الباحثون. في كل من الصين والولايات المتحدة، تنمو تكلفة الرعاية الطبية بسرعة. في الصين يستخدم سكان الريف في المقام الأول الهواتف المحمولة للوصول إلى الإنترنت. وفقًا لمسح أجراه مركز معلومات الشبكة الصينية (CNNIC) في يونيو 2013، يعتمد 78.9٪ من مستخدمي الإنترنت في المناطق الريفية في الصين على الهواتف المحمولة. الفجوة في الخدمات الطبية بين المناطق الحضرية والمناطق الريفية واضحة في الصين أيضًا. يوجد في الصين العديد من الأشخاص الذين يعانون من مشاكل القلب والأوعية الدموية وكذلك ارتفاع ضغط الدم والسكري. وفقًا لمركز الوقاية من الأمراض المزمنة وغير المعدية والسيطرة عليها التابع للمركز الصيني للأمراض والوقاية منها، تم تشخيص حوالي 33٪ من البالغين بارتفاع ضغط الدم وقيل لحوالي 9.5٪ أنهم مصابون بمرض السكري. وعلاوة على ذلك، وفقًا للكتاب السنوي لإحصاءات الصحة في الصين، فإن المناطق الحضرية بها عدد أكبر من العاملين الطبيين وأسرة المرضى مقارنة بالمناطق الريفية. وفقًا لمكتب معلومات مجلس الدولة لجمهورية الصين الشعبية، يقوم الأطباء بتشخيص 260 مليون شخص بأمراض مزمنة كل عام. تمثل الأمراض المزمنة 85 في المائة من الوفيات في الصين كل عام. في المقابل، زاد عدد الأشخاص المصابين بارتفاع ضغط الدم والسكري في السنوات الأخيرة مما وضع ضغوطًا على نظام الرعاية الصحية والحكومة للاستجابة للأزمة.

تطورات الصناعة والفرص المستقبلية:

فيما يلي قائمة بالمبادرات المختلفة التي اتخذتها الجهات الفاعلة الرئيسية العاملة في سوق الصحة المحمولة العالمية:

- في فبراير 2022، أعلنت شركة Highmark Health عن إطلاق "Dubbed Well360 Diabetes Management"، وهو برنامج رعاية افتراضية للبالغين المصابين بداء السكري من النوع 2 والذي يتضمن إدارة الرعاية الشخصية ومراقبة المريض عن بعد والرعاية الصحية عن بعد.

- في يناير 2022، أعلنت MVP Health Care، وهي شركة دفع غير ربحية لها أعضاء في نيويورك وفيرمونت، عن إطلاق حل افتراضي للرعاية الأولية والتخصصية لأعضاء Medicaid.

- في فبراير 2020، وقعت شركة DexCom اتفاقية تسويق مع شركة Insulet Corporation، وهي شركة متخصصة في الأجهزة الطبية. وبموجب هذه الاتفاقية، تهدف الشركتان إلى الجمع بين أنظمة مراقبة الجلوكوز المستمرة الحالية والمستقبلية من Dexcom مع جهاز توصيل الأنسولين بدون أنابيب من Insulet في نظام Omnipod Horizon لتوصيل الأنسولين تلقائيًا.

- في فبراير 2020، أعلنت شركة جونسون آند جونسون عن شراكتها مع شركة آبل لإجراء دراسة جديدة حول الصحة عبر الهاتف المحمول. وستحدد الدراسة ما إذا كانت ساعة آبل والتطبيق المصاحب لها يمكنهما المساعدة في تقليل خطر الإصابة بالسكتة الدماغية لدى كبار السن في أمريكا. وتتاح دراسة Heartline لأكثر من 40 مليون من كبار السن المسجلين في برنامج الرعاية الطبية. والهدف هو تحديد ما إذا كان مستشعر تخطيط القلب والتطبيق على ساعة آبل يمكنهما الكشف بدقة عن وجود الرجفان الأذيني، وهو مؤشر رئيسي لاحتمالية الإصابة بالسكتة الدماغية.

- في يناير 2020، وقعت شركة سانوفي اتفاقية مع شركة BIOCORP، وهي شركة فرنسية متخصصة في تطوير وتصنيع الأجهزة الطبية وأنظمة توصيل الأدوية الذكية. وقد تم توقيع الاتفاقية لجهاز الاستشعار الذكي Mallya من BIOCORP. وسوف يسجل المستشعر الذكي الجرعة عندما يستخدم الشخص قلم SoloStar لإعطاء الأنسولين. وسيتم دمج هذه المعلومات مع مستويات الجلوكوز في الدم المسجلة بواسطة منصة المراقبة الرقمية الخاصة بشركة سانوفي، والتي تتضمن حاليًا جهاز قياس نسبة الجلوكوز في الدم MyStar DoseCoach وتطبيق الهاتف الذكي My Dose Coach.

رؤى إقليمية حول سوق الصحة عبر الهاتف المحمول

لقد قام المحللون في Insight Partners بشرح الاتجاهات والعوامل الإقليمية المؤثرة على سوق mHealth طوال فترة التوقعات بشكل شامل. يناقش هذا القسم أيضًا قطاعات سوق mHealth والجغرافيا في جميع أنحاء أمريكا الشمالية وأوروبا ومنطقة آسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية والوسطى.

- احصل على البيانات الإقليمية المحددة لسوق الصحة عبر الهاتف المحمول

نطاق تقرير سوق الصحة عبر الهاتف المحمول

| سمة التقرير | تفاصيل |

|---|---|

| حجم السوق في عام 2021 | 70.83 مليار دولار أمريكي |

| حجم السوق بحلول عام 2028 | 410.39 مليار دولار أمريكي |

| معدل النمو السنوي المركب العالمي (2021 - 2028) | 28.5% |

| البيانات التاريخية | 2019-2020 |

| فترة التنبؤ | 2022-2028 |

| القطاعات المغطاة | حسب الخدمة

|

| المناطق والدول المغطاة | أمريكا الشمالية

|

| قادة السوق وملفات تعريف الشركات الرئيسية |

|

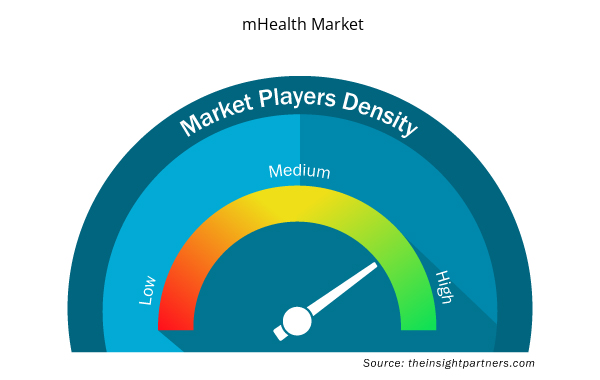

كثافة اللاعبين في سوق الصحة عبر الهاتف المحمول: فهم تأثيرها على ديناميكيات الأعمال

يشهد سوق الصحة عبر الهاتف المحمول نموًا سريعًا، مدفوعًا بالطلب المتزايد من جانب المستخدم النهائي بسبب عوامل مثل تفضيلات المستهلكين المتطورة والتقدم التكنولوجي والوعي المتزايد بفوائد المنتج. ومع ارتفاع الطلب، تعمل الشركات على توسيع عروضها والابتكار لتلبية احتياجات المستهلكين والاستفادة من الاتجاهات الناشئة، مما يؤدي إلى زيادة نمو السوق.

تشير كثافة اللاعبين في السوق إلى توزيع الشركات أو المؤسسات العاملة في سوق أو صناعة معينة. وهي تشير إلى عدد المنافسين (اللاعبين في السوق) الموجودين في مساحة سوق معينة نسبة إلى حجمها أو قيمتها السوقية الإجمالية.

الشركات الرئيسية العاملة في سوق الصحة عبر الهاتف المحمول هي:

- شركة أولسكريبتس للرعاية الصحية ذ.م.م

- شركة فيليبس الملكية

- ميدترونيك

- شركة بوسطن العلمية

- أثينا هيث المحدودة

إخلاء المسؤولية : الشركات المذكورة أعلاه ليست مرتبة بأي ترتيب معين.

- احصل على نظرة عامة على أهم اللاعبين الرئيسيين في سوق mHealth

المنافسة والشركات الرئيسية:

تشمل بعض الشركات البارزة العاملة في سوق الرعاية الصحية عبر الهاتف المحمول العالمية شركة AT&T، وشركة Apple Inc.، وشركة Samsung Electronics Co. Ltd.، وشركة Google Inc.، وشركة Qualcomm Technologies Inc.، وشركة Cisco Systems Inc.، وشركة Medtronic PLC، وشركة Koninklijke Philips NV، وشركة Allscripts Healthcare Solutions، وشركة Boston Scientific Corp. وتركز هذه الشركات على إطلاق منتجات جديدة والتوسع الجغرافي لتلبية الطلب المتزايد من المستهلكين في جميع أنحاء العالم وزيادة نطاق منتجاتها في محافظ المنتجات المتخصصة. ولديها حضور عالمي واسع النطاق، مما يتيح لها خدمة مجموعة كبيرة من العملاء وبالتالي زيادة حصتها في السوق.

- التحليل التاريخي (سنتان)، السنة الأساسية، التوقعات (7 سنوات) مع معدل النمو السنوي المركب

- تحليل PEST و SWOT

- حجم السوق والقيمة / الحجم - عالميًا وإقليميًا وقطريًا

- الصناعة والمنافسة

- مجموعة بيانات Excel

- Constipation Treatment Market

- Airport Runway FOD Detection Systems Market

- Digital Language Learning Market

- Bathroom Vanities Market

- Playout Solutions Market

- Redistribution Layer Material Market

- Vessel Monitoring System Market

- Hydrolyzed Collagen Market

- Aircraft Wire and Cable Market

- Fishing Equipment Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

الأسئلة الشائعة

Mobile health (mHealth) is a technique that includes the use of mobile commination devices, such as mobile phones, tablets, PDAs (personal digital assistants) and other wireless devices for distributing health services and information. mHealth unlocks the new opportunities for improving monitoring of chronic conditions and help with developing the prevention aspect of the healthcare system. mHealth enables to offer the services on consultation, care management, diagnosis, and self-management services by using information & communication technologies (ICT). It involves a wide variety of technologies and tactics to deliver virtual medical, health, and education services to the users. mHealth is a collection of means that is used to enhance care and education delivery. mHealth include instruments, apparatus, machines or software (including mobile applications) that are involved in the delivery of healthcare services.

The mHealth market majorly consists of the players such as Allscripts Healthcare LLC; Koninklijke Philips N.V.; Medtronic; Boston Scientific Corp.; athenaheath Inc.; Honeywell Life Care Solutions; Cisco Systems Inc.; Omron Corp.; Masimo; and AgaMatrix Inc. among others.

The increasing adoption of smartphone and other mobile platforms, and COVID-19 outbreak contribute to the market progress. Moreover, growing awareness regarding mHealth, and rising government funding for virtual medical platforms are also likely to foster the growth of the mHealth market during the forecast period. However, security and privacy issues restricts the market growth.

The mHealth market is analyzed in the basis of service, device, and end user. Based on service, the market is segmented into remote monitoring, diagnosis, treatment, health support, fitness & wellness, and other services. Among the services, the remote monitoring service segment was dominating the market in 2021. And based on devices, insulin pump segment held the largest market for the market and is expected to continue its dominance in the coming future.

The List of Companies - mHealth Market

- Allscripts Healthcare LLC

- Koninklijke Philips N.V.

- Medtronic

- Boston Scientific Corp.

- athenaheath Inc.

- Honeywell Life Care Solutions

- Cisco Systems Inc.

- Omron Corp.

- Masimo

- AgaMatrix Inc.

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

احصل على عينة مجانية لهذا التقرير

احصل على عينة مجانية لهذا التقرير