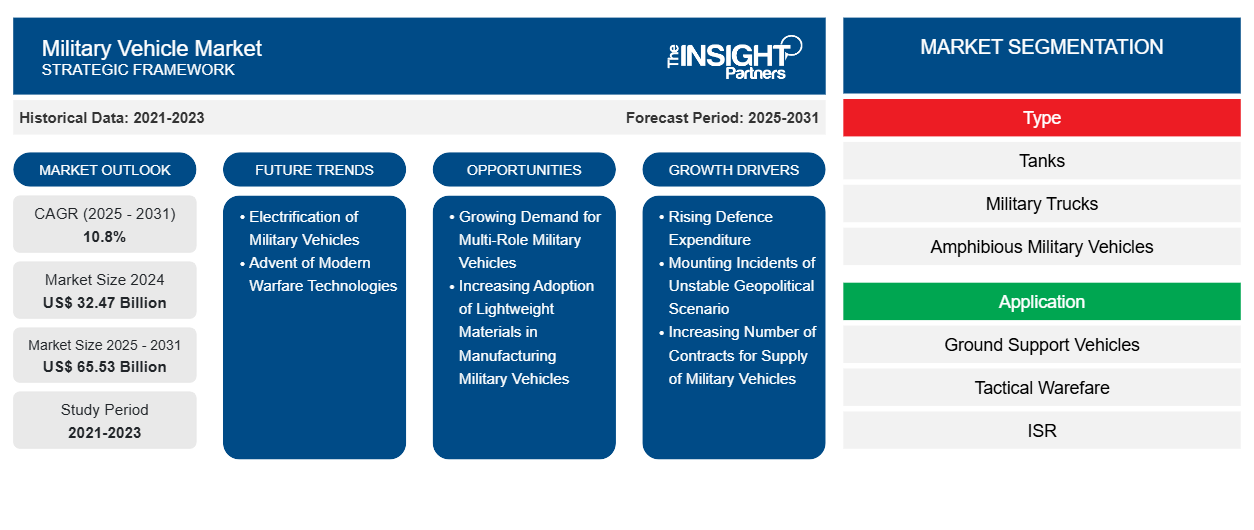

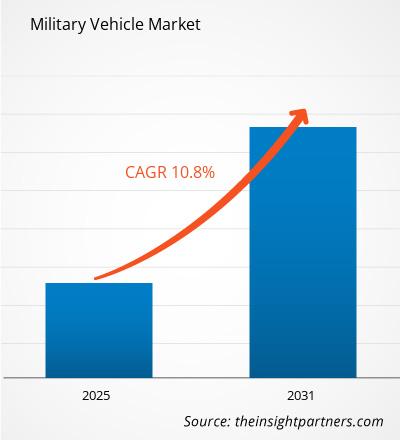

من المتوقع أن يصل حجم سوق المركبات العسكرية إلى 65.53 مليار دولار أمريكي بحلول عام 2031، مقارنةً بـ 32.47 مليار دولار أمريكي في عام 2024. ومن المتوقع أن يسجل السوق معدل نمو سنوي مركب قدره 10.8% خلال الفترة 2025-2031. ومن المرجح أن يُسفر تزايد الاعتماد على الكهرباء في المركبات العسكرية عن اتجاهات رئيسية جديدة في السوق خلال السنوات القادمة.

تحليل سوق المركبات العسكرية

تُفضّل المركبات الثقيلة المدرعة والمتنقلة ومتعددة الاستخدامات على نطاق واسع في الحروب. ويتزايد التركيز على اقتناء مركبات متعددة المهام قادرة على أداء مهام متنوعة، مثل الاستطلاع ونقل الجنود والدعم القتالي. إضافةً إلى ذلك، يُعدّ التركيز المتزايد على تعدد استخدامات المركبات العسكرية أمرًا بالغ الأهمية للتكيف مع مختلف الظروف التشغيلية، مما يُسهم في نمو سوق المركبات العسكرية .

يُحدث انتشار المركبات البرية ذاتية القيادة لتلبية العمليات العسكرية المعقدة تأثيرًا إيجابيًا على السوق. تُوفر المركبات العسكرية ذاتية القيادة مزايا كبيرة من حيث الكفاءة التشغيلية. يُمكن لهذه المركبات تنفيذ مهام في بيئات خطرة دون الإضرار بالأرواح البشرية، مما يجعلها مهمة للمراقبة والاستطلاع والخدمات اللوجستية. كما أن القدرة على نشر المركبات البرية غير المأهولة (UGVs) لمهام مثل نقل الإمدادات وإبطال القنابل يُمكن أن تُؤدي إلى وفورات كبيرة في التكاليف وتحسين نتائج المهام.

نظرة عامة على سوق المركبات العسكرية

تلعب المركبات العسكرية دورًا أساسيًا في الحروب الحديثة، إذ تُسهم في مهام متنوعة كاللوجستيات والنقل والاستطلاع والقتال. وتؤثر عوامل عديدة، منها التوترات الجيوسياسية، والتطورات التكنولوجية في قطاع الدفاع، وارتفاع ميزانيات الدفاع، على الطلب على هذه المركبات. ومع تطور سيناريوهات الحروب الحديثة، يشهد الطلب على المركبات العسكرية ارتفاعًا ملحوظًا.

من المتوقع أن يستمر نمو سوق المركبات العسكرية خلال فترة التوقعات، مع تركيز متزايد على الكفاءة والاستدامة. وفي ظل سعي مختلف الدول لتلبية متطلباتها التشغيلية وإدارة نفقاتها، يتزايد الاهتمام بالمركبات العسكرية ذات تكاليف دورة حياة منخفضة وتأثير بيئي أقل. كما أن التوجه المستمر نحو العمليات المشتركة بين القوات المتحالفة يُشجع على تبني استراتيجيات متطورة لتصميم وشراء المركبات، مما يُشجع على دمج التقنيات المتقدمة في قطاعي الدفاع والجيش.

قم بتخصيص هذا التقرير ليناسب متطلباتك

ستحصل على تخصيص لأي تقرير - مجانًا - بما في ذلك أجزاء من هذا التقرير، أو تحليل على مستوى الدولة، وحزمة بيانات Excel، بالإضافة إلى الاستفادة من العروض والخصومات الرائعة للشركات الناشئة والجامعات

سوق المركبات العسكرية:

- احصل على أهم اتجاهات السوق الرئيسية لهذا التقرير.ستتضمن هذه العينة المجانية تحليل البيانات، بدءًا من اتجاهات السوق وحتى التقديرات والتوقعات.

محركات وفرص سوق المركبات العسكرية

ارتفاع الإنفاق الدفاعي

أجبرت تغيّرات سيناريوهات الحروب الحديثة حكومات دول مختلفة حول العالم على تخصيص أموال ومساعدات مالية ضخمة لقواتها الدفاعية والعسكرية. تدعم مخصصات ميزانية الدفاع الجيش والقوات المسلحة في اقتناء تقنيات ومعدات متطورة من مطورين محليين أو دوليين. ومن ناحية أخرى، يشهد تحديث الجيش والمركبات العسكرية تزايدًا ملحوظًا بفضل تزايد مخصصات ميزانية الدفاع . علاوة على ذلك، يُبرز الإنفاق الحكومي المتزايد اهتمام الحكومة بتطوير قوات الأمن الوطني. هناك حاجة متزايدة لتعزيز القوات العسكرية وقوات أمن الحدود بأحدث معدات المراقبة والاتصالات والمدفعية والملاحة والأسلحة والمركبات، وغيرها؛ ولذلك، تُركز القوات العسكرية حول العالم على استثمار مبالغ طائلة في اقتناء التقنيات المتقدمة. ويؤدي ميل قوات الدفاع المستمر لاقتناء تقنيات جديدة للعمليات القتالية وغير القتالية إلى زيادة الإنفاق العسكري حول العالم.

وفقًا لمعهد ستوكهولم الدولي لأبحاث السلام (SIPRI)، ارتفع الإنفاق العسكري العالمي إلى 2,443 مليار دولار أمريكي في عام 2023 من 2,148 مليار دولار أمريكي في عام 2022، وهو ما يمثل زيادة بنسبة 6.8٪ تقريبًا عن عام 2022. وظلت الولايات المتحدة والصين أكبر منفقين في العالم، وزادت كل منهما إنفاقها العسكري في عام 2023. بلغ الإنفاق الأمريكي 916 مليار دولار أمريكي، بينما بلغ إنفاق الصين حوالي 296 مليار دولار أمريكي. في عام 2023، كانت الهند رابع أكبر منفق عسكري في العالم، بإجمالي إنفاق بلغ 83.6 مليار دولار أمريكي، مما يمثل زيادة بنسبة 4.2٪ تقريبًا عن عام 2022. زيادة عدد عقود توريد المركبات العسكرية

أكد المصنعون العاملون في سوق المركبات العسكرية بشدة على أهمية التعاون مع مختلف الحكومات والقوات المسلحة لفهم احتياجاتهم وتقديم الحلول المناسبة. تمنح القوات المسلحة في مختلف الدول عقودًا عديدة لمصنعي المركبات العسكرية لشراء مركبات عسكرية متطورة مزودة بأنظمة اتصالات ومراقبة وملاحة متطورة. علاوة على ذلك، تستثمر قوات الدفاع في مختلف الدول استثمارات كبيرة في الحصول على مركبات عسكرية مثل الدبابات والشاحنات العسكرية والمركبات العسكرية البرمائية والمدرعات ومركبات الاستطلاع والمركبات ذات الأغراض الخاصة. تُعد المركبات العسكرية أساسية للأغراض اللوجستية الشاملة والقتال والنقل والاتصالات والمراقبة والملاحة، كما أنها تُمكّن القوات المسلحة من تسهيل العمليات العسكرية الكبرى المُحسّنة.

الطلب المتزايد على المركبات العسكرية متعددة الأدوار

في ظل المشهد المتغير للحروب الحديثة، يشهد سوق المركبات العسكرية العالمي ارتفاعًا كبيرًا في الطلب على المركبات العسكرية متعددة الأدوار. وينبع هذا الطلب من الحاجة إلى حلول فعّالة ومرنة ومنخفضة التكلفة تلبي مختلف المتطلبات التشغيلية. وتمثل المركبات متعددة الأدوار، المصممة لأداء مهام متنوعة مثل نقل القوات والاستطلاع والدعم القتالي والإجلاء الطبي، فرصةً واعدةً لتطوير السوق. ومع التطورات المتنامية في التصاميم المتكاملة وتقنيات الدفع الهجين والأنظمة ذاتية القيادة، تتمتع المركبات متعددة الأدوار بمكانةٍ فعّالةٍ لإدارة استراتيجيات شراء المركبات العسكرية المستقبلية. ومن المتوقع أن تشهد شركات تصنيع المركبات الدفاعية التي تستفيد من التوجه المتزايد لشراء المركبات العسكرية متعددة الأدوار من خلال توفير منصات مبتكرة وقابلة للتخصيص نموًا كبيرًا خلال الفترة المتوقعة. وتعمل دولٌ مثل الولايات المتحدة والصين والهند وروسيا على تحديث أساطيلها العسكرية بشكلٍ مكثف لاستبدال المركبات أحادية الغرض والقديمة بمنصات مرنة ومتطورة تقنيًا.

تحليل تجزئة تقرير سوق المركبات العسكرية

إن القطاعات الرئيسية التي ساهمت في اشتقاق تحليل سوق المركبات العسكرية هي النوع والتطبيق والتكنولوجيا.

- يُصنّف سوق المركبات العسكرية، حسب نوعها، إلى دبابات ، وشاحنات عسكرية، ومركبات عسكرية برمائية، ومركبات مدرعة، ومركبات استطلاع، ومركبات لأغراض خاصة، وغيرها. وتُسهم الاضطرابات الجيوسياسية المتنامية، والتركيز الحكومي المتزايد على تعزيز البنية التحتية الدفاعية من خلال شراء مركبات عسكرية متطورة ومتعددة الأغراض، في نمو سوق المركبات العسكرية عالميًا.

- بناءً على التطبيق، تم تقسيم سوق المركبات العسكرية إلى مناولة الدعم الأرضي، والحرب التكتيكية، والاستخبارات والمراقبة والاستطلاع، والنقل العسكري، وغيرها. وقد استحوذ قطاع الحرب التكتيكية على الحصة الأكبر من سوق المركبات العسكرية في عام 2024. ومن العوامل التي تدفع نمو سوق التطبيقات زيادة تعقيد الحرب، وتزايد التهديدات غير المتكافئة، والحاجة إلى تحسين القدرة على الحركة التكتيكية والحماية للقوات البرية.

- بناءً على التكنولوجيا، تم تقسيم سوق المركبات العسكرية إلى مركبات ذاتية القيادة ومركبات يدوية القيادة. وقد استحوذت فئة المركبات ذاتية القيادة على حصة أكبر من سوق المركبات العسكرية في عام 2024. ورغم التقدم المتزايد في تقنيات القيادة الذاتية، لا تزال المركبات اليدوية القيادة أساسيةً نظرًا لدورها الراسخ في القتال المباشر واعتمادها على الحكم البشري في البيئات المعقدة والديناميكية.

تحليل حصة سوق المركبات العسكرية

يقدم النطاق الجغرافي لتقرير سوق المركبات العسكرية تحليلاً إقليمياً ودولياً مفصلاً. تشهد أمريكا الشمالية وأوروبا ومنطقة آسيا والمحيط الهادئ نمواً كبيراً في سوق المركبات العسكرية. سيطرت أمريكا الشمالية على سوق المركبات العسكرية في عام 2024 بحصة كبيرة؛ وستواصل هيمنتها على السوق خلال فترة التوقعات. تلعب المركبات العسكرية دوراً رئيسياً في قطاع الدفاع للنقل والخدمات اللوجستية والمراقبة والاتصالات. إن الحاجة المتزايدة إلى التقنيات المتقدمة لتلبية متطلبات ساحة المعركة الحديثة تعزز الطلب على المركبات العسكرية المتقدمة في أمريكا الشمالية. في عام 2022، أنفقت أمريكا الشمالية 886.3 مليار دولار أمريكي على الأنشطة الدفاعية؛ وفي عام 2023، وصلت إلى حوالي 903.7 مليار دولار أمريكي. تقود الولايات المتحدة سوق المركبات العسكرية في أمريكا الشمالية، تليها كندا والمكسيك. ويعزز العدد المتزايد من طلبات المركبات العسكرية نمو السوق في أمريكا الشمالية. على سبيل المثال، في فبراير 2025، يبرم الجيش الأمريكي عقداً مع شركة BAE Systems لشراء 309 مركبة AMPV إضافية. سيتم طلب ناقلات الجنود المدرعة الجديدة للسنوات المالية 2025 و2026 و2027، مع زيادة الإنتاج من 81 مركبة في عام 2025 إلى 122 في عامي 2026 و2027. في أغسطس 2024، منح الجيش الأمريكي شركة جنرال ديناميكس لاند سيستمز عقد إنتاج أولي آخر منخفض السعر لمركبة القتال M10 Booker.

رؤى إقليمية حول سوق المركبات العسكرية

قام محللو شركة إنسايت بارتنرز بشرح شامل للاتجاهات الإقليمية والعوامل المؤثرة في سوق المركبات العسكرية خلال فترة التوقعات. ويناقش هذا القسم أيضًا قطاعات سوق المركبات العسكرية ونطاقها الجغرافي في أمريكا الشمالية، وأوروبا، وآسيا والمحيط الهادئ، والشرق الأوسط وأفريقيا، وأمريكا الجنوبية والوسطى.

- احصل على البيانات الإقليمية المحددة لسوق المركبات العسكرية

نطاق تقرير سوق المركبات العسكرية

| سمة التقرير | تفاصيل |

|---|---|

| حجم السوق في عام 2024 | 32.47 مليار دولار أمريكي |

| حجم السوق بحلول عام 2031 | 65.53 مليار دولار أمريكي |

| معدل النمو السنوي المركب العالمي (2025 - 2031) | 10.8% |

| البيانات التاريخية | 2021-2023 |

| فترة التنبؤ | 2025-2031 |

| القطاعات المغطاة | حسب النوع

|

| المناطق والدول المغطاة | أمريكا الشمالية

|

| قادة السوق وملفات تعريف الشركات الرئيسية |

|

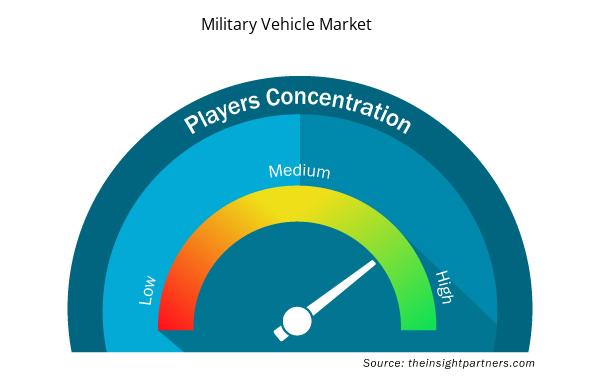

كثافة اللاعبين في سوق المركبات العسكرية: فهم تأثيرها على ديناميكيات الأعمال

يشهد سوق المركبات العسكرية نموًا سريعًا، مدفوعًا بتزايد طلب المستخدمين النهائيين نتيجةً لعوامل مثل تطور تفضيلات المستهلكين، والتقدم التكنولوجي، وزيادة الوعي بمزايا المنتج. ومع تزايد الطلب، تعمل الشركات على توسيع عروضها، والابتكار لتلبية احتياجات المستهلكين، والاستفادة من الاتجاهات الناشئة، مما يُعزز نمو السوق.

تشير كثافة اللاعبين في السوق إلى توزيع الشركات العاملة في سوق أو قطاع معين. وتشير إلى عدد المنافسين (اللاعبين في السوق) الموجودين في سوق معين نسبةً إلى حجمه أو قيمته السوقية الإجمالية.

الشركات الرئيسية العاملة في سوق المركبات العسكرية هي:

- أشوك ليلاند

- شركة بي إيه إي سيستمز بي إل سي

- شركة جنرال داينامكس

- مجموعة نورينكو

- شركة أوشكوش للدفاع، ذ.م.م

- باتريا

إخلاء المسؤولية : الشركات المذكورة أعلاه ليست مرتبة بأي ترتيب معين.

- احصل على نظرة عامة على أهم اللاعبين الرئيسيين في سوق المركبات العسكرية

أخبار سوق المركبات العسكرية والتطورات الأخيرة

يُقيّم سوق المركبات العسكرية العالمي بجمع بيانات نوعية وكمية بعد البحث الأولي والثانوي، والتي تشمل منشورات الشركات المهمة، وبيانات الجمعيات، وقواعد البيانات. فيما يلي بعض التطورات في سوق المركبات العسكرية:

- حصلت شركة بي إيه إي سيستمز على تعديل عقد بقيمة 184 مليون دولار أمريكي لإنتاج 48 مركبة مدرعة متعددة الأغراض (AMPV) إضافية للجيش الأمريكي. يُضاف هذا الطلب إلى عقد الإنتاج الكامل الحالي. تحل عائلة مركبات AMPV (FoV) محل مركبات M113 القديمة للجيش، وتُحدث القوات من خلال توفير تحسينات جوهرية في قابلية البقاء، والتنقل، والطاقة على متنها، والتوافق التشغيلي لفريق القتال التابع للواء المدرع. تتوفر مركبة FoV حاليًا بخمسة أنواع: مركبات الأغراض العامة، ومركبات حاملة الهاون، ومركبات الإخلاء الطبي، ومركبات العلاج الطبي، ومركبات قيادة المهام. (بي إيه إي سيستمز، موقع الشركة الإلكتروني، أكتوبر 2024)

- أعلنت شركة جنرال ديناميكس لاند سيستمز عن فوزها بعقد تعديل بقيمة 257.6 مليون دولار أمريكي من الجيش الأمريكي للمرحلة الثانية من الإنتاج الأولي منخفض التكلفة لمركبة القتال الجديدة إم 10 بوكر، المعروفة سابقًا باسم القوة النارية المتنقلة المحمية (Mobile Protected Firepower). (جنرال ديناميكس لاند سيستمز، موقع الشركة الإلكتروني، يوليو 2023)

تغطية تقرير سوق المركبات العسكرية والنتائج المتوقعة

يقدم تقرير "حجم سوق المركبات العسكرية والتوقعات (2021-2031)" تحليلاً مفصلاً للسوق يغطي المجالات التالية:

- حجم سوق المركبات العسكرية وتوقعاته على مستوى الدولة لجميع قطاعات السوق الرئيسية التي يغطيها النطاق

- اتجاهات سوق المركبات العسكرية، بالإضافة إلى ديناميكيات السوق مثل السائقين والقيود والفرص الرئيسية

- تحليل مفصل لـ PEST و SWOT

- تحليل سوق المركبات العسكرية الذي يغطي اتجاهات السوق الرئيسية وإطار الدولة والجهات الفاعلة الرئيسية واللوائح والتطورات الأخيرة في السوق

- تحليل المشهد الصناعي والمنافسة الذي يغطي تركيز السوق، وتحليل خريطة الحرارة، واللاعبين البارزين، والتطورات الأخيرة لسوق المركبات العسكرية

- ملفات تعريف الشركة التفصيلية

- التحليل التاريخي (سنتان)، السنة الأساسية، التوقعات (7 سنوات) مع معدل النمو السنوي المركب

- تحليل PEST و SWOT

- حجم السوق والقيمة / الحجم - عالميًا وإقليميًا وقطريًا

- الصناعة والمنافسة

- مجموعة بيانات Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

الأسئلة الشائعة

The military vehicle market was valued at US$ 32.47 million in 2024; it is expected to register a CAGR of 10.8% during 2024–2031.

Rising Defence Expenditure

Electrification of Military Vehicles

The key players operating in the military vehicle market include ASHOK LEYLAND; BAE Systems Plc; General Dynamics Corporation; NORINCO Group; Oshkosh Defense, LLC; Patria; Rheinmetall AG; Soframe; Tata Motors; Thales Group; Lockheed Martin Corporation; and KNDS France.

The military vehicle market is expected to reach US$ 65.53 million by 2031.

Trends and growth analysis reports related to Aerospace and Defense : READ MORE..

The List of Companies - Military Vehicle Market

- ASHOK LEYLAND

- BAE Systems Plc

- General Dynamics Corporation

- NORINCO Group

- Oshkosh Defense, LLC

- Patria

- Rheinmetall AG

- Soframe

- Tata Motors

- Thales Group

- Lockheed Martin Corporation

- KNDS

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

احصل على عينة مجانية لهذا التقرير

احصل على عينة مجانية لهذا التقرير