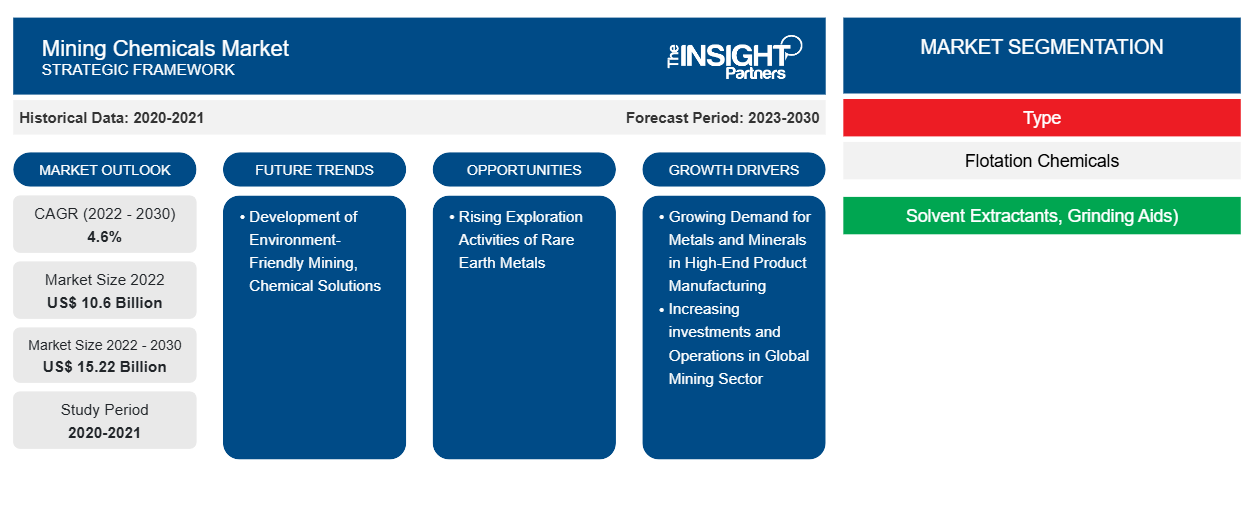

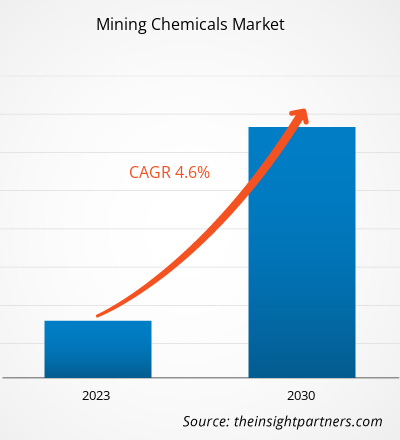

[تقرير بحثي] من المتوقع أن ينمو حجم السوق من 10.60 مليار دولار أمريكي في عام 2022 إلى 15.22 مليار دولار أمريكي بحلول عام 2030؛ ومن المتوقع أن يسجل معدل نمو سنوي مركب بنسبة 4.6٪ من عام 2022 إلى عام 2030.

رؤى السوق ووجهة نظر المحلل:

تُستخدم المواد الكيميائية المستخدمة في التعدين في تطبيقات مثل معالجة المعادن ومعالجة مياه الصرف الصحي وغيرها. وتُستخدم مواد كيميائية مختلفة في عمليات التعدين، اعتمادًا على نوع المعدن والخام. وتُستخدم المواد الكيميائية المستخدمة في التعدين في العمليات الكيميائية لفصل جزيئات المعدن المطلوبة عن الخام. كما تساعد في ترقية تركيزات المعادن المنخفضة إلى معادن نقية. وتشمل المواد الكيميائية المستخدمة في التعدين مواد كيميائية للتعويم مثل المواد الرغوية والمواد المثبطة والمجمعات وغيرها؛ ومستخلصات المذيبات؛ ومساعدات الطحن؛ ومواد كيميائية للتحكم في الغبار أو قمعه. ومن بين المواد الكيميائية المستخدمة في صناعة التعدين كلوريد الكالسيوم وكلوريد المغنيسيوم وسلفونات الليجنين ومستحلب الأسفلت ومستحلب الزيت والمستحلب البوليمري. وتؤدي الفوائد المختلفة للمواد الكيميائية المستخدمة في التعدين والنمو القوي لصناعة التعدين وزيادة الطلب على المعادن المختلفة إلى نمو سوق المواد الكيميائية المستخدمة في التعدين.

محركات النمو والتحديات:

إن الطلب المتزايد على المعادن في تصنيع المنتجات الراقية يدفع نمو سوق المواد الكيميائية المستخدمة في التعدين على مستوى العالم. إن الطلب على المعادن والعناصر الأرضية النادرة والمعادن في تصنيع المنتجات الراقية مدفوع بالتقدم المحرز في صناعات السيارات والفضاء والإلكترونيات. إن الطلب المتزايد على المعادن يدفع إلى زيادة نشاط التعدين لاستخراج وإنتاج المواد الخام المطلوبة، مما يؤدي في النهاية إلى الاستخدام المكثف للمواد الكيميائية المستخدمة في التعدين للوصول إلى رواسب الخام والتخلص من الشوائب وتفتيت الصخور. بالإضافة إلى ذلك، ومع الطلب المتزايد على المعادن، تركز شركات التعدين بشكل متزايد على تحسين تدابير السلامة والكفاءة التشغيلية. وهذا يشمل تطوير تقنيات المتفجرات المستخدمة في التعدين والصيغ التي يمكنها تحسين عمليات التفجير. يتم البحث عن المعادن الثمينة مثل الذهب والبلاتين لخصائصها، مثل التوصيل في صناعة الكهرباء والإلكترونيات. في صناعة السيارات، يتم تصنيع المركبات الرياضية وغيرها من المركبات الراقية باستخدام معادن خفيفة الوزن مثل الألومنيوم والتيتانيوم والفولاذ عالي القوة. لقد زاد الطلب على الألومنيوم بشكل كبير في السنوات القليلة الماضية بسبب زيادة إنتاج المواد خفيفة الوزن لمحركات الاحتراق الداخلي والمركبات الكهربائية.

إن اللوائح الحكومية الصارمة المتعلقة بالمواد الكيميائية الخطرة المستخدمة في التعدين تعمل على تقييد نمو سوق المواد الكيميائية المستخدمة في التعدين . وتعمل صناعة التعدين في شبكة معقدة من الأطر التنظيمية الوطنية والإقليمية والمحلية. وقد يكون لكل ولاية قضائية مجموعة خاصة بها من القوانين واللوائح والمبادئ التوجيهية المتعلقة بعمليات التعدين ومعايير السلامة وحماية البيئة والمشاركة المجتمعية. وقد يكون التنقل بين هذه المتطلبات التنظيمية مستهلكًا للوقت ويتطلب موارد مكثفة لشركات التعدين. بالإضافة إلى ذلك، قد يكون الحصول على تصاريح لعمليات التعدين إجراءً طويلاً وبيروقراطيًا في العديد من البلدان. ومن الإلزامي على شركات التعدين تقديم طلبات شاملة وإجراء تقييمات الأثر البيئي واستيفاء معايير محددة لتأمين التصاريح اللازمة. وقد حظرت العديد من الحكومات استخدام بعض المواد الكيميائية الخطرة، مثل السيانيد وحمض الكبريتيك، في عمليات التعدين للتخفيف من الآثار الضارة على صحة الإنسان والبيئة.

قم بتخصيص هذا التقرير ليناسب متطلباتك

ستحصل على تخصيص لأي تقرير - مجانًا - بما في ذلك أجزاء من هذا التقرير، أو تحليل على مستوى الدولة، وحزمة بيانات Excel، بالإضافة إلى الاستفادة من العروض والخصومات الرائعة للشركات الناشئة والجامعات

سوق المواد الكيميائية المستخدمة في التعدين:

- احصل على أهم اتجاهات السوق الرئيسية لهذا التقرير.ستتضمن هذه العينة المجانية تحليلاً للبيانات، بدءًا من اتجاهات السوق وحتى التقديرات والتوقعات.

تقسيم التقرير ونطاقه:

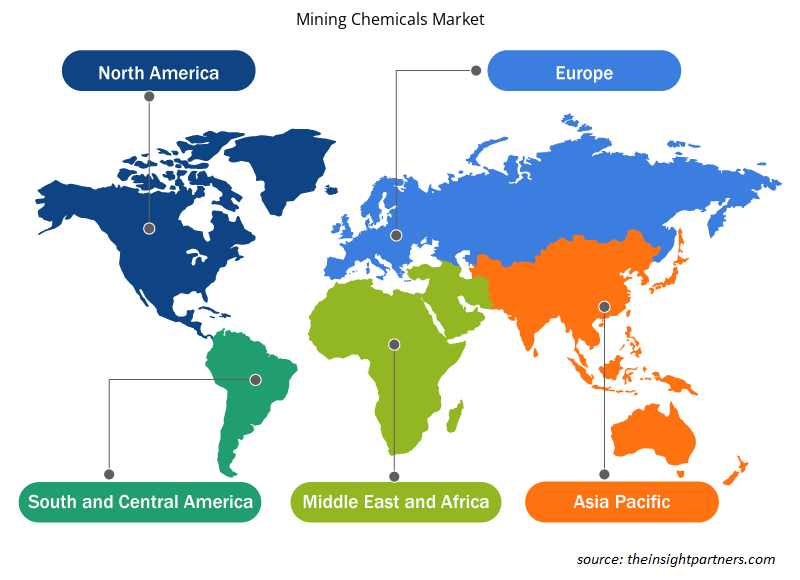

يتم تقسيم "سوق المواد الكيميائية للتعدين العالمية" على أساس النوع ونوع المعدن والتطبيق والجغرافيا. بناءً على النوع، يتم تقسيم السوق إلى مواد كيميائية للتعويم، ومستخلصات المذيبات، ومساعدات الطحن، وغيرها. يتم تقسيم سوق قطاع المواد الكيميائية للتعويم إلى مواد رغوية، ومواد تخثر ، ومواد مثبطة، ومواد تجميع، وغيرها. حسب نوع المعدن، يتم تقسيم سوق المواد الكيميائية للتعدين العالمية إلى معادن أساسية، ومعادن غير معدنية، ومعادن ثمينة، وغيرها. حسب التطبيق، يتم تقسيم السوق إلى معالجة المعادن، ومعالجة مياه الصرف الصحي ، وغيرها. من حيث الجغرافيا، يتم تقسيم السوق إلى أمريكا الشمالية (الولايات المتحدة وكندا والمكسيك)، وأوروبا (ألمانيا وفرنسا وإيطاليا والمملكة المتحدة وروسيا وبقية أوروبا)، وآسيا والمحيط الهادئ (أستراليا والصين واليابان والهند وكوريا الجنوبية وبقية آسيا والمحيط الهادئ)، والشرق الأوسط وأفريقيا (جنوب أفريقيا والمملكة العربية السعودية والإمارات العربية المتحدة وبقية الشرق الأوسط وأفريقيا)، وأمريكا الجنوبية والوسطى (البرازيل والأرجنتين وبقية أمريكا الجنوبية والوسطى).

التحليل القطاعي:

بناءً على النوع، يتم تقسيم سوق المواد الكيميائية للتعدين إلى مواد كيميائية للتعويم، ومستخلصات المذيبات، ومساعدات الطحن، وغيرها. احتل قطاع المواد الكيميائية للتعويم أكبر حصة سوقية في عام 2022، ومن المتوقع أن ينمو سوق القطاع بشكل كبير من عام 2022 إلى عام 2030. المواد الكيميائية للتعويم هي مواد كيميائية للتعدين تستخدم لضبط قابلية تعويم المعادن في عملية تعويم الرغوة المعدنية. يمكنها زيادة الفرق في قابلية البلل بين المعادن المختلفة، وبالتالي تحقيق فصل المعادن العالقة والمعادن المفيدة. معظم المعادن محبة للماء. لذلك، من الضروري تعديل سلوك تعويم الخام بشكل مصطنع لفصل المعادن. يمكن للمركزات زيادة الطبيعة المحبة للماء أو الكارهة للماء بشكل انتقائي لبعض المعادن عن طريق إضافة كاشف تعويم. علاوة على ذلك، تعد مساعدات الطحن أيضًا أحد الأنواع الرئيسية في السوق. مساعدات الطحن هي مواد تؤدي إلى زيادة كفاءة الطحن وتقليل استهلاك الطاقة عند إضافتها إلى شحنة الطاحونة. تساعد أدوات الطحن على تقليل تماسك الخام وتماسكه في جميع أنحاء دائرة الطحن، مما يزيد من الإنتاجية ويزيل الاختناقات في الإنتاج. ومع استنفاد رواسب الخام عالية الجودة، تتجه شركات التعدين إلى الخام الأقل جودة. غالبًا ما يكون الوصول إلى أجسام الخام هذه عملية معقدة وصعبة. وبالتالي، هناك حاجة إلى كيمياء متقدمة وطاقات أكبر لمعالجة واستخراج العناصر الأكثر قيمة من الخام.

التحليل الإقليمي:

بناءً على الجغرافيا، يتم تقسيم سوق المواد الكيميائية للتعدين إلى خمس مناطق رئيسية - أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا الجنوبية والوسطى والشرق الأوسط وأفريقيا. سيطرت منطقة آسيا والمحيط الهادئ على السوق العالمية، وبلغت قيمة السوق الإقليمية حوالي 6.01 مليار دولار أمريكي في عام 2022. وتشهد منطقة آسيا والمحيط الهادئ وجود شركات تعدين كبرى مثل Mitsubishi Materials Corporation وJiangxi Copper Co Ltd وAluminium Corporation of China Ltd وCoal India Limited وChina Molybdenum Co Ltd وBHP وغيرها. يوجد في المنطقة عشرة مشاريع تعدين سطحية رئيسية - منجم Green (الصين) ومنجم Sangatta (إندونيسيا) ومنجم Heidaigou (الصين) ومنجم Oyu Tolgoi Copper-Gold (منغوليا) ومنجم Gevra OC (الهند) ومنجم Letpadaung Copper (ميانمار) ومنجم Li (تايلاند) ومشروع FTB (تايلاند) ومنجم Pasir (إندونيسيا). وفقًا للتقرير الذي نشرته هيئة المسح الجيولوجي الأمريكية في عام 2022، كانت الصين أكبر مورد لـ 25 سلعة معدنية غير وقودية لعدة دول على مستوى العالم في عام 2021. بالإضافة إلى ذلك، تعد الصين منتجًا لـ 16 معدنًا أساسيًا من أصل 25 معدنًا مدرجًا. يتناسب الطلب على المواد الكيميائية للتعدين بشكل مباشر مع عمليات التعدين وأنشطة التنقيب عن المعادن في المنطقة. لذلك، فإن النمو في عمليات التعدين يعزز الطلب على المواد الكيميائية للتعدين في منطقة آسيا والمحيط الهادئ. تعد منطقة الشرق الأوسط وأفريقيا مساهمًا رئيسيًا آخر يمتلك أكثر من 13٪ من حصة السوق العالمية. يؤدي ارتفاع معدلات إنتاج التعدين للمعادن والمعادن واللافلزات في الشرق الأوسط وأفريقيا إلى زيادة الطلب على المواد الكيميائية للتعدين في جميع أنحاء المنطقة. كشف تقرير نشره مجلس المعادن في جنوب أفريقيا في عام 2022 أن قيمة إنتاج التعدين في جنوب أفريقيا ارتفعت من 57.0 مليار دولار أمريكي في عام 2021 إلى 61.0 مليار دولار أمريكي في عام 2022. وبلغت قيمة إجمالي المبيعات الناتجة عن خام الحديد في جنوب أفريقيا 5.4 مليار دولار أمريكي في عام 2022، وهو ما يمثل ارتفاعًا بنسبة 47.3٪ مقارنة بعام 2019.

تطورات الصناعة والفرص المستقبلية:

وفيما يلي المبادرات التي اتخذها اللاعبون الرئيسيون العاملون في سوق المواد الكيميائية المستخدمة في التعدين:

- في أكتوبر 2023، أطلقت شركة BASF SE لحلول التعدين علامتين تجاريتين جديدتين للمنتجات - Luprofroth و Luproset - لاستكمال محفظة التعويم المتنامية. Luprofroth مخصصة لمواد الرغوة المتنامية، في حين أن Luproset مخصصة لمعدلات التعويم. تهدف هاتان العلامتان التجاريتان إلى توصيل محفظة التعويم الخاصة بالشركة بوضوح وبشكل متسق، مما يدل على التزامها بالابتكار والتحول إلى مزود حلول كامل لصناعة التعدين.

- في أكتوبر 2023، أقامت شركة BASF SE والجامعة الكاثوليكية في الشمال شراكة لتعزيز البحث والتطوير والابتكار في مجال التعدين، وتعزيز التعاون بين الأوساط الأكاديمية والطلاب وخبراء الصناعة وإنشاء مختبر للخدمات الفنية في UCN.

- في نوفمبر 2022، أبرمت شركة BASF SE وMoleaer شراكة استراتيجية لتعزيز استخلاص النحاس في صناعة التعدين. وستستفيد الشراكة من مساعد الاستخلاص LixTRA من BASF SE وتقنية nanobubble من Moleaer، بهدف مضاعفة الطلب العالمي على النحاس بحلول عام 2035.

- في أكتوبر 2023، افتتحت خدمات النفط والتعدين التابعة لشركة كلاريانت مركزًا متطورًا للتكنولوجيا والمبيعات والعمليات لشركة Eagle Ford في سان أنطونيو بولاية تكساس، مع التركيز على خدمات حقول النفط في أمريكا الشمالية.

- في ديسمبر 2021، قامت شركة Solvay بتوسيع منشأتها في ماونت بليزانت في تينيسي بسبب الطلب المتزايد على منتجاتها ACORGA وACORGA OPT لاستخراج النحاس بالمذيبات. ومن المتوقع أن ينمو سوق النحاس، وخاصة في قطاعات البناء والبنية الأساسية والتصنيع والسيارات.

- في ديسمبر 2022، انفصلت شركة ديباك للأسمدة والبتروكيماويات المحدودة (DFPCL) عن أعمالها في مجال الأسمدة والمواد الكيميائية للتعدين في خطوة وصفت بأنها تحول استراتيجي من السلع الأساسية إلى التخصص. ومن المتوقع أن تساعد إعادة الهيكلة المؤسسية المقترحة في إنشاء منصات أعمال مستقلة قوية ضمن مظلة العلامة التجارية الأكبر DFPCL.

- في ديسمبر 2021، أطلقت شركة Solvay مركزًا حصريًا للمعرفة الرقمية، وهو دليل المواد الكيميائية للتعدين، والذي يوفر إمكانية الوصول على مدار الساعة طوال أيام الأسبوع إلى معلومات تطبيق المواد الكيميائية للتعدين ذات الصلة.

رؤى إقليمية حول سوق المواد الكيميائية المستخدمة في التعدين

لقد قام المحللون في Insight Partners بشرح الاتجاهات والعوامل الإقليمية المؤثرة على سوق المواد الكيميائية للتعدين طوال فترة التوقعات بشكل شامل. يناقش هذا القسم أيضًا قطاعات سوق المواد الكيميائية للتعدين والجغرافيا في جميع أنحاء أمريكا الشمالية وأوروبا ومنطقة آسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية والوسطى.

- احصل على البيانات الإقليمية المحددة لسوق المواد الكيميائية المستخدمة في التعدين

نطاق تقرير سوق المواد الكيميائية المستخدمة في التعدين

| سمة التقرير | تفاصيل |

|---|---|

| حجم السوق في عام 2022 | 10.6 مليار دولار أمريكي |

| حجم السوق بحلول عام 2030 | 15.22 مليار دولار أمريكي |

| معدل النمو السنوي المركب العالمي (2022 - 2030) | 4.6% |

| البيانات التاريخية | 2020-2021 |

| فترة التنبؤ | 2023-2030 |

| القطاعات المغطاة | حسب النوع

|

| المناطق والدول المغطاة | أمريكا الشمالية

|

| قادة السوق وملفات تعريف الشركات الرئيسية |

|

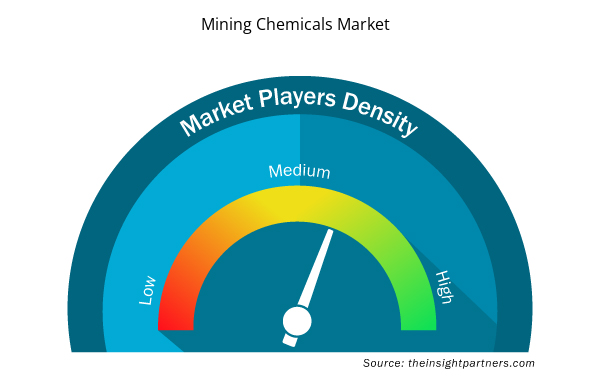

كثافة اللاعبين في سوق المواد الكيميائية المستخدمة في التعدين: فهم تأثيرها على ديناميكيات الأعمال

يشهد سوق المواد الكيميائية المستخدمة في التعدين نموًا سريعًا، مدفوعًا بالطلب المتزايد من جانب المستخدم النهائي بسبب عوامل مثل تفضيلات المستهلكين المتطورة والتقدم التكنولوجي والوعي المتزايد بفوائد المنتج. ومع ارتفاع الطلب، تعمل الشركات على توسيع عروضها والابتكار لتلبية احتياجات المستهلكين والاستفادة من الاتجاهات الناشئة، مما يؤدي إلى زيادة نمو السوق.

تشير كثافة اللاعبين في السوق إلى توزيع الشركات أو المؤسسات العاملة في سوق أو صناعة معينة. وهي تشير إلى عدد المنافسين (اللاعبين في السوق) الموجودين في مساحة سوق معينة نسبة إلى حجمها أو قيمتها السوقية الإجمالية.

الشركات الرئيسية العاملة في سوق المواد الكيميائية للتعدين هي:

- شركة اوريكا المحدودة

- كيميرا أويج

- باسف اس اي

- شركة كلاريانت ايه جي

- شركة داو

إخلاء المسؤولية : الشركات المذكورة أعلاه ليست مرتبة بأي ترتيب معين.

- احصل على نظرة عامة على أهم اللاعبين الرئيسيين في سوق المواد الكيميائية للتعدين

تأثير جائحة كوفيد-19:

أثر جائحة كوفيد-19 سلبًا على جميع الصناعات تقريبًا في مختلف البلدان. أعاقت عمليات الإغلاق والقيود على السفر وإغلاق الأعمال في أمريكا الشمالية وأوروبا ومنطقة آسيا والمحيط الهادئ وأمريكا الجنوبية والوسطى والشرق الأوسط وأفريقيا نمو العديد من الصناعات، بما في ذلك صناعة الكيماويات والمواد. أدى إغلاق وحدات التصنيع للشركات إلى اضطراب سلاسل التوريد العالمية وأنشطة التصنيع وجداول التسليم. أفادت العديد من الشركات بتأخيرات في تسليم المنتجات وانخفاض في مبيعات منتجاتها في عام 2020. أدى التأثير السلبي للوباء على نمو صناعة التعدين إلى تقليل الطلب على المواد الكيميائية للتعدين. توقفت مشاريع التعدين وأنشطة التنقيب عن المعادن وتأخرت بسبب الوباء في البداية، مما أعاق سوق المواد الكيميائية للتعدين. أثناء الوباء، أدت اضطرابات سلسلة التوريد ونقص المواد الخام والعمالة والصعوبات التشغيلية إلى خلق فجوات في الطلب والعرض، مما أثر سلبًا على نمو السوق.

تتجه العديد من الصناعات إلى المسار الصحيح بعد أن بدأت قيود العرض التي تؤثر على هذه الصناعات في الاختفاء تدريجيًا. وعلاوة على ذلك، فإن الطلب المتزايد على المواد الكيميائية المستخدمة في التعدين يعزز بشكل كبير نمو سوق المواد الكيميائية المستخدمة في التعدين.

المنافسة والشركات الرئيسية:

تعد Orica Ltd وKemira Oyj وBASF SE وClariant AG وDow Inc وAECI Ltd وNouryon Chemicals Holding BV وBetachem Pty Ltd وSolvay SA وArkema SA من بين اللاعبين الذين يعملون في سوق المواد الكيميائية للتعدين العالمية. يركز اللاعبون العاملون في السوق العالمية على توفير منتجات عالية الجودة لتلبية طلب العملاء. كما يركزون على تبني استراتيجيات مختلفة مثل إطلاق منتجات جديدة وتوسيع القدرات والشراكات والتعاون للحفاظ على القدرة التنافسية في السوق.

- التحليل التاريخي (سنتان)، السنة الأساسية، التوقعات (7 سنوات) مع معدل النمو السنوي المركب

- تحليل PEST و SWOT

- حجم السوق والقيمة / الحجم - عالميًا وإقليميًا وقطريًا

- الصناعة والمنافسة

- مجموعة بيانات Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

الأسئلة الشائعة

The major players operating in the global mining chemicals market are Orica Ltd, BASF SE, Clariant AG, Solvay SA, and Arkema SA among others.

Based on the type, the flotation chemicals segment accounted for the largest revenue share, as it is the most flexible, effective, and convenient chemicals for controlling the flotation process. Flotation chemicals are mining chemicals used to adjust the floatability of minerals in the mineral froth flotation process.

Based on mineral type, base metal segment is the fastest-growing segment. Copper, aluminum, lead, zinc, and nickel are a few base metals., The rising demand for different metals from various industries drives the need for mining chemicals for metal processing.

Asia Pacific mining chemicals market is expected to surge due to growing mining activities and presence of mineral reserves in the region. Asia Pacific marks the presence of major mining companies such as Mitsubishi Materials Corporation, Jiangxi Copper Co Ltd, Aluminum Corporation of China Ltd, Coal India Limited, China Molybdenum Co Ltd, BHP, and others. The demand for mining chemicals is directly proportional to the mining operations and mineral exploration activities in the region.

Trends and growth analysis reports related to Chemicals and Materials : READ MORE..

The List of Companies - Mining Chemicals Market

- Orica Ltd

- Kemira Oyj

- BASF SE

- Clariant AG

- Dow Inc

- AECI Ltd

- Nouryon Chemicals Holding BV

- Betachem Pty Ltd

- Solvay SA

- Arkema SA

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

احصل على عينة مجانية لهذا التقرير

احصل على عينة مجانية لهذا التقرير