تحليل سوق نظام الحقن بدون إبرة والتنبؤ به حسب الحجم والمشاركة والنمو والاتجاهات 2028

البيانات التاريخية : 2019-2020 | سنة الأساس : 2021 | فترة التنبؤ : 2022-2028حجم سوق أنظمة الحقن بدون إبر وتوقعاتها (2020-2030)، الحصة العالمية والإقليمية، الاتجاهات، وفرص النمو. يغطي تقرير تحليل فرص النمو: حسب النوع (الحقن السائلة بدون إبر، الحقن المقذوفة/المستودعية بدون إبر، الحقن المسحوقة بدون إبر)، المنتج (الحقن القابلة للتعبئة بدون إبر، الحقن المعبأة مسبقًا بدون إبر)، التكنولوجيا (الحقن النفاثة بدون إبر، الحقن العالمية بدون إبر، الحقن بالليزر بدون إبر، الحقن الاهتزازية بدون إبر)، سهولة الاستخدام (الحقن التي تُستخدم لمرة واحدة بدون إبر، الحقن القابلة لإعادة الاستخدام بدون إبر)، مكان الحقن (الحقن تحت الجلد، الحقن العضلي، الحقن داخل الجلد)، التطبيق (توصيل اللقاحات، توصيل الأنسولين، الأورام، إدارة الألم، أخرى). المستخدم النهائي (المستشفيات والعيادات، ومؤسسات الرعاية المنزلية، ومختبرات الأبحاث، وشركات الأدوية والتكنولوجيا الحيوية، وغيرها)، والجغرافيا (أمريكا الشمالية، وأوروبا، وآسيا والمحيط الهادئ، والشرق الأوسط وأفريقيا، وأمريكا الجنوبية والوسطى)

- تاريخ التقرير : Aug 2022

- رمز التقرير : TIPRE00009273

- الفئة : علوم الحياة

- الحالة : نُشرت

- تنسيقات التقارير المتاحة :

- عدد الصفحات : 252

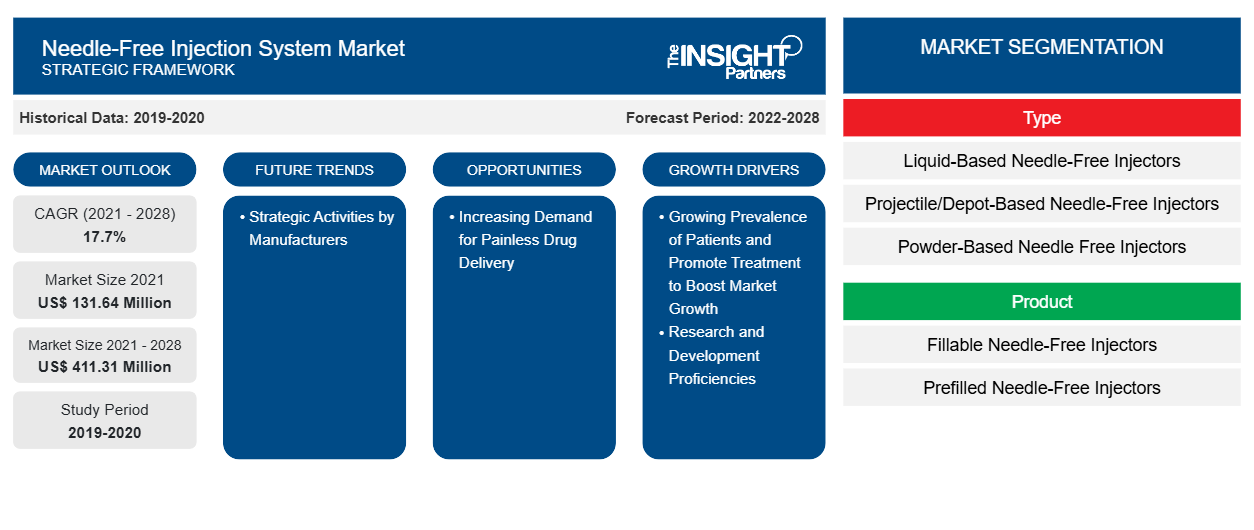

[تقرير بحثي] من المتوقع أن ينمو سوق نظام الحقن الخالي من الإبر من 131.64 مليون دولار أمريكي في عام 2021 إلى 411.31 مليون دولار أمريكي بحلول عام 2028؛ ومن المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 17.7٪ من عام 2022 إلى عام 2028.

رؤى السوق ووجهة نظر المحلل:

نظام الحقن بدون إبر هو جهاز طبي يقوم بتوصيل الأدوية أو اللقاحات إلى الجسم دون استخدام إبرة تقليدية. فبدلاً من ثقب الجلد، يستخدم النظام تقنية الضغط العالي لدفع الدواء عبر الجلد إلى الأنسجة الأساسية. وغالبًا ما يفضل المرضى الذين لديهم خوف من الإبر والقلق المرتبط بالحقن هذه الطريقة. كما تُستخدم أنظمة الحقن بدون إبر في المواقف التي قد تشكل فيها الإبر التقليدية خطر الإصابة بالعدوى أو الإصابة. تستخدم أجهزة الحقن بدون إبر الضغط لتوصيل الدواء عبر الجلد، مما يلغي الحاجة إلى إبرة تقليدية. ويمكن أن يكون هذا أكثر راحة للمرضى ويقلل من خطر إصابات وخز الإبرة لمقدمي الرعاية الصحية.

العوامل التي تؤثر بشكل إيجابي على سوق أنظمة الحقن بدون إبر هي الطلب المتزايد على انتشار المرضى والترويج للعلاج في جميع أنحاء العالم، مما يعزز الحاجة إلى أنظمة الحقن بدون إبر. أيضًا، هناك تقدم تكنولوجي متزايد ومبادرات حكومية متزايدة لتحسين الرعاية الصحية في سوق أنظمة الحقن بدون إبر. على الرغم من الفوائد المحتملة لأجهزة الحقن بدون إبر، إلا أن بعض القيود قد تؤثر على السوق. أحد القيود الأساسية هو التكلفة المرتبطة بتطوير وتصنيع هذه الأجهزة. يمكن أن تكون تقنية الحقن بدون إبر أكثر تعقيدًا وتكلفة في الإنتاج مقارنة بالطرق التقليدية القائمة على الإبر، مما قد يحد من إمكانية الوصول إليها لبعض المرضى ومقدمي الرعاية الصحية.

قم بتخصيص هذا التقرير ليناسب متطلباتك

ستحصل على تخصيص لأي تقرير - مجانًا - بما في ذلك أجزاء من هذا التقرير، أو تحليل على مستوى الدولة، وحزمة بيانات Excel، بالإضافة إلى الاستفادة من العروض والخصومات الرائعة للشركات الناشئة والجامعات

سوق أنظمة الحقن بدون إبرة: رؤى استراتيجية

- احصل على أهم اتجاهات السوق الرئيسية لهذا التقرير.ستتضمن هذه العينة المجانية تحليلاً للبيانات، بدءًا من اتجاهات السوق وحتى التقديرات والتوقعات.

محركات النمو:

إن أحد أهم الدوافع وراء أنظمة الحقن بدون إبر هو تحسين راحة المريض والتزامه. يعاني العديد من المرضى، وخاصة الأطفال وأولئك الذين يعانون من رهاب الإبر، من القلق والخوف عندما يواجهون الحقن بالإبر التقليدية. من خلال تقديم بديل بدون إبر، يمكن لمقدمي الرعاية الصحية تعزيز رضا المستخدمين/المرضى والالتزام بخطط العلاج. هناك دافع آخر وهو إمكانية الحد من خطر إصابات وخز الإبر والتلوثات المرتبطة بها بين العاملين في مجال الرعاية الصحية. يمكن أن تؤدي إصابات وخز الإبر إلى مخاطر صحية خطيرة، بما في ذلك انتقال مسببات الأمراض المنقولة بالدم مثل فيروس نقص المناعة البشرية والتهاب الكبد. من خلال القضاء على الحاجة إلى الإبر، يمكن لأنظمة الحقن بدون إبر أن تساعد في حماية العاملين في مجال الرعاية الصحية من هذه المخاطر المهنية.

بالإضافة إلى ذلك، توفر أنظمة الحقن الخالية من الإبر إمكانية توصيل الأدوية بدقة وثبات أكبر. يمكن لتكنولوجيا الضغط العالي في هذه الأنظمة ضمان توصيل الأدوية بالعمق الصحيح وبالقوة المناسبة، مما يؤدي إلى تحسين نتائج العلاج. بشكل عام، فإن الدافع وراء أنظمة الحقن الخالية من الإبر هو الرغبة في تحسين راحة المريض، وتعزيز سلامة العاملين في مجال الرعاية الصحية، وتحسين توصيل الأدوية واللقاحات. مع تقدم التكنولوجيا، من المتوقع أن ينمو تطوير وتبني أنظمة الحقن الخالية من الإبر في صناعة الرعاية الصحية.

فرص:

إن الطلب المتزايد على طرق توصيل الأدوية الأكثر ملاءمة وأقل تدخلاً يمثل فرصة كبيرة لسوق الحقن بدون إبر. توفر أجهزة الحقن بدون إبر بديلاً غير مؤلم ومريح للحقن التقليدية، مما يجعل من الأسهل على المرضى الالتزام بأنظمة الأدوية الخاصة بهم. تستخدم هذه الأجهزة تقنيات مثل الحقن النفاثة أو الإبر الدقيقة لتوصيل الأدوية بدون إبرة، مما يوفر تجربة أكثر راحة للمرضى. يمكن أن يؤدي هذا إلى تحسين الالتزام بالعلاج ونتائج المرضى، وخاصة بالنسبة للحالات المزمنة التي تتطلب حقنًا متكررة. بالإضافة إلى ذلك، يمكن لأجهزة الحقن بدون إبر أن تساعد في تقليل فرص إصابات وخز الإبر ونقل العدوى المنقولة بالدم، مما يجعلها خيارًا أكثر أمانًا للمرضى ومقدمي الرعاية الصحية. مع استمرار نمو الطلب على طرق توصيل الأدوية الأكثر ملاءمة وفعالية، فإن سوق الحقن بدون إبر لديه القدرة على التوسع وتوفير حلول مبتكرة لتلبية احتياجات المرضى ومقدمي الرعاية الصحية. هذا يمثل فرصة كبيرة للشركات العاملة في صناعة الرعاية الصحية لتطوير وتسويق أجهزة الحقن بدون إبر التي يمكن أن تؤثر بشكل إيجابي على رعاية المرضى ونتائج العلاج.

تقسيم التقرير ونطاقه:

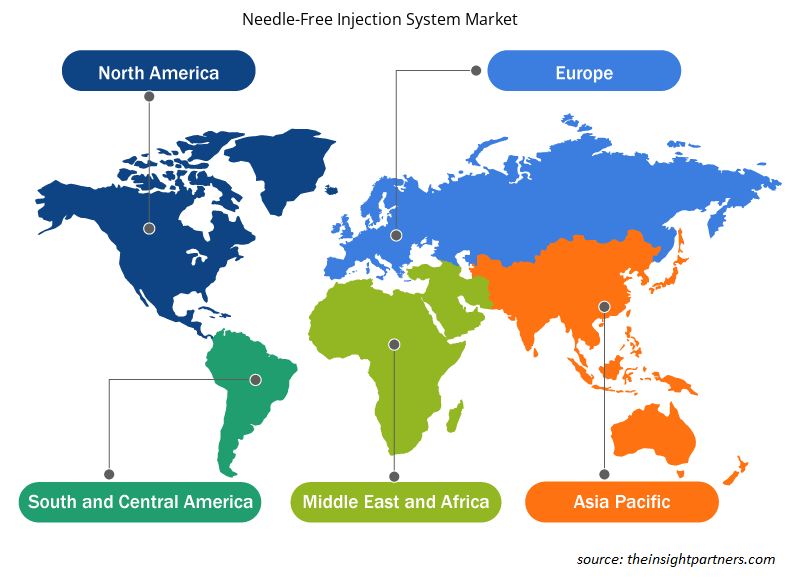

يتم تقسيم "سوق نظام الحقن بدون إبرة" بناءً على النوع والمنتج والتكنولوجيا وسهولة الاستخدام وموقع التسليم والتطبيق والمستخدم النهائي والجغرافيا. بناءً على النوع، يتم تقسيم السوق إلى محقنات خالية من الإبر تعتمد على السائل، ومحقنات خالية من الإبر تعتمد على المقذوفات/المستودعات، ومحقنات خالية من الإبر تعتمد على المسحوق. من حيث المنتج، يتم تقسيم سوق نظام الحقن بدون إبرة إلى محقنات خالية من الإبر قابلة للتعبئة، ومحقنات خالية من الإبر مملوءة مسبقًا. بناءً على التكنولوجيا، يتم تصنيف السوق إلى محقنات خالية من الإبر تعتمد على النفاثة، ومحقنات خالية من الإبر عالمية زنبركية، ومحقنات خالية من الإبر تعمل بالليزر، ومحقنات خالية من الإبر تعتمد على الاهتزاز. بناءً على سهولة الاستخدام، يتم تقسيم السوق إلى محقنات خالية من الإبر يمكن التخلص منها، ومحقنات خالية من الإبر قابلة لإعادة الاستخدام. بناءً على موقع التسليم، يتم تقسيم السوق إلى محقنات تحت الجلد، ومحقنات عضلية، ومحقنات داخل الجلد. من حيث التطبيق، يتم تقسيم سوق نظام الحقن بدون إبرة إلى توصيل اللقاح، وتوصيل الأنسولين، وعلم الأورام، وإدارة الألم، وغيرها. بناءً على المستخدم النهائي، يتم تقسيم السوق إلى المستشفيات والعيادات، وإعدادات الرعاية المنزلية، ومختبرات الأبحاث، والشركات الصيدلانية والتكنولوجية الحيوية، وغيرها. يتم تقسيم سوق نظام الحقن بدون إبرة، بناءً على الجغرافيا، إلى أمريكا الشمالية (الولايات المتحدة وكندا والمكسيك)، وأوروبا (ألمانيا وفرنسا وإيطاليا والمملكة المتحدة وإسبانيا وبقية أوروبا)، وآسيا والمحيط الهادئ (أستراليا والصين واليابان والهند وكوريا الجنوبية وبقية آسيا والمحيط الهادئ)، والشرق الأوسط وأفريقيا (جنوب أفريقيا والمملكة العربية السعودية والإمارات العربية المتحدة وبقية الشرق الأوسط وأفريقيا)، وأمريكا الجنوبية والوسطى (البرازيل والأرجنتين وبقية أمريكا الجنوبية والوسطى).

التحليل القطاعي:

بناءً على النوع، يتم تقسيم السوق إلى محقنات خالية من الإبر تعتمد على السائل، ومحقنات خالية من الإبر تعتمد على المقذوفات/المستودعات ومحقنات خالية من الإبر تعتمد على المسحوق. استحوذت شريحة المحقنات الخالية من الإبر المعتمدة على السائل على أكبر حصة من السوق في عام 2022 ومن المتوقع أن تسجل أعلى معدل نمو سنوي مركب في السوق خلال الفترة 2022-2030. أحد المحركات الرئيسية لسوق الحقن الخالية من الإبر المعتمدة على السائل هو الطلب المتزايد على طرق توصيل الأدوية الأكثر ملاءمة وأقل إيلامًا. يبحث المرضى بشكل متزايد عن بدائل للحقن بالإبر التقليدية، وتوفر أنظمة الحقن الخالية من الإبر المعتمدة على السائل خيارًا أكثر راحة وأقل تدخلاً. محرك آخر هو إمكانية تحسين الالتزام بالأدوية ونتائج المرضى. يمكن أن توفر أنظمة الحقن الخالية من الإبر المعتمدة على السائل توصيلًا أكثر دقة وثباتًا للأدوية، مما يحسن فعالية العلاج ورضا المرضى.

بالإضافة إلى ذلك، فإن زيادة معدل الإصابة بالأمراض المزمنة وانتشارها والحاجة إلى إعطاء الأدوية بانتظام تدفع الطلب على طرق حقن أكثر سهولة في الاستخدام. يمكن أن تساعد أنظمة الحقن الخالية من الإبر القائمة على السوائل المرضى ومقدمي الرعاية الصحية في إدارة الحالات المزمنة بشكل أكثر فعالية. وعلاوة على ذلك، فإن التركيز على خفض تكاليف الرعاية الصحية وتحسين الكفاءة يدفع إلى اعتماد أنظمة الحقن الخالية من الإبر القائمة على السوائل. يمكن أن تساعد هذه الأنظمة في تقليل مخاطر إصابات وخز الإبر وتكاليف الرعاية الصحية المرتبطة بها وتقليل الحاجة إلى الإبر والمحاقن التي تُستعمل لمرة واحدة. بشكل عام، فإن سوق الحقن الخالية من الإبر القائمة على السوائل مدفوعة بالرغبة في طرق أكثر ملاءمة وأمانًا وفعالية لتوصيل جرعات الأدوية، فضلاً عن الحاجة إلى تحسين نتائج المرضى وخفض تكاليف الرعاية الصحية. ونتيجة لذلك، من المتوقع أن يستمر سوق هذه الأنظمة في النمو في السنوات القادمة.

التحليل الإقليمي:

بناءً على الجغرافيا، ينقسم سوق نظام الحقن بدون إبر إلى خمس مناطق رئيسية: أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا الجنوبية والوسطى والشرق الأوسط وأفريقيا. من المرجح أن تستحوذ أمريكا الشمالية على حصة كبيرة في سوق نظام الحقن بدون إبر العالمية في عام 2022. يُعزى نمو السوق في المنطقة إلى الطلب المتزايد على الإجراءات الأقل توغلاً، والتقدم التكنولوجي المتزايد، والتركيز المتزايد على سلامة المرضى. أدى ارتفاع حالات الإصابة بالأمراض المزمنة وانتشارها، مثل مرض السكري وارتفاع ضغط الدم والربو، إلى زيادة الحاجة إلى تناول الأدوية بانتظام. تتطلب العديد من هذه الحالات جرعات يومية أو متكررة من الأدوية لإدارة الأعراض ومنع المضاعفات. ونتيجة لذلك، هناك طلب متزايد على طرق توصيل الأدوية الأكثر ملاءمة وأقل تدخلاً، مما يسهل على المرضى الالتزام بأنظمة العلاج الموصوفة لهم. يمكن أن تكون الطرق التقليدية لتوصيل جرعات الأدوية، مثل الأقراص أو الحقن عن طريق الفم، مرهقة ومؤلمة للمرضى، مما يؤدي إلى ضعف الالتزام ونتائج العلاج دون المستوى الأمثل. ونتيجة لذلك، هناك حاجة إلى تقنيات مبتكرة لتوصيل الأدوية قادرة على توفير تجربة أكثر ملاءمة وراحة للمرضى.

بالإضافة إلى ذلك، أدى ارتفاع معدلات الأمراض المزمنة إلى زيادة العبء على أنظمة الرعاية الصحية ومواردها، مما أدى إلى التركيز على خفض تكاليف الرعاية الصحية وتحسين الكفاءة. ومن خلال تحسين الالتزام بالعلاج ونتائج المرضى من خلال طرق أكثر فعالية لتوصيل الأدوية، يمكن لمقدمي الرعاية الصحية تقليل عبء الأمراض المزمنة المختلفة وخفض تكاليف الرعاية الصحية الإجمالية. وبشكل عام، أدى الانتشار المتزايد للأمراض المزمنة والحاجة إلى إعطاء الأدوية بانتظام إلى خلق طلب قوي على طرق أكثر ملاءمة وأمانًا وفعالية لتوصيل الأدوية، مثل نظام الحقن بدون إبر، والذي يمكن أن يحسن التزام المرضى ونتائجهم. وهذه من بين العوامل الرئيسية التي تزيد من استخدام أنظمة الحقن بدون إبر في دول أمريكا الشمالية، بما في ذلك الولايات المتحدة وكندا والمكسيك.

علاوة على ذلك، يتم تشخيص حوالي 1.4 مليون حالة إصابة بمرض السكري كل عام في الولايات المتحدة. ووفقًا لمراكز السيطرة على الأمراض والوقاية منها، في عام 2020، كان حوالي 88 مليون بالغ مصابين بمرحلة ما قبل السكري، وهو ما يمثل 34.5٪ من سكان الولايات المتحدة البالغين. ووفقًا للجمعية الكندية للسكري، في عام 2022، هناك انتشار متزايد لمرض السكري في البلاد، مع الإبلاغ عن 11.7 مليون حالة من حالات مرض السكري أو مرحلة ما قبل السكري. ووفقًا لنفس المصدر، يعيش حوالي 5.7 مليون كندي مصابين بمرض السكري. ووفقًا لإحصاءات كندا، فإن معدل الخصوبة في كندا منخفض، حيث انخفض من 1.47 طفل لكل امرأة في عام 2019 إلى 1.40 طفل لكل امرأة في عام 2020. ووفقًا للمعهد الكندي للمعلومات الصحية، في يوليو 2022، تم تشخيص حوالي 2.4 مليون شخص بأمراض القلب. وكان السبب الرئيسي الثاني للوفاة بعد السرطان في كندا. زاد الطلب على الإجراءات الجراحية الأقل توغلاً بشكل ملحوظ على مدار السنوات القليلة الماضية لتقليل العبء المرتبط بمجموعة واسعة من الأمراض المزمنة.

رؤى إقليمية حول سوق أنظمة الحقن بدون إبرة

لقد قام المحللون في Insight Partners بشرح الاتجاهات والعوامل الإقليمية المؤثرة على سوق نظام الحقن بدون إبرة طوال فترة التوقعات بشكل شامل. يناقش هذا القسم أيضًا قطاعات سوق نظام الحقن بدون إبرة والجغرافيا في جميع أنحاء أمريكا الشمالية وأوروبا ومنطقة آسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية والوسطى.

- احصل على البيانات الإقليمية المحددة لسوق نظام الحقن بدون إبرة

نطاق تقرير سوق نظام الحقن بدون إبرة

| سمة التقرير | تفاصيل |

|---|---|

| حجم السوق في عام 2021 | 131.64 مليون دولار أمريكي |

| حجم السوق بحلول عام 2028 | 411.31 مليون دولار أمريكي |

| معدل النمو السنوي المركب العالمي (2021 - 2028) | 17.7% |

| البيانات التاريخية | 2019-2020 |

| فترة التنبؤ | 2022-2028 |

| القطاعات المغطاة | حسب النوع

|

| المناطق والدول المغطاة | أمريكا الشمالية

|

| قادة السوق وملفات تعريف الشركات الرئيسية |

|

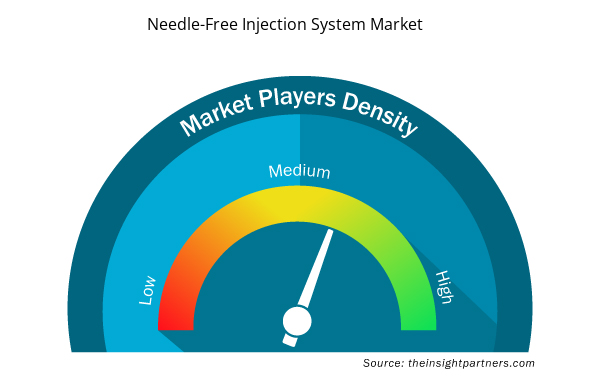

كثافة اللاعبين في سوق أنظمة الحقن الخالية من الإبر: فهم تأثيرها على ديناميكيات الأعمال

يشهد سوق أنظمة الحقن بدون إبرة نموًا سريعًا، مدفوعًا بالطلب المتزايد من المستخدم النهائي بسبب عوامل مثل تفضيلات المستهلك المتطورة والتقدم التكنولوجي والوعي المتزايد بفوائد المنتج. ومع ارتفاع الطلب، تعمل الشركات على توسيع عروضها والابتكار لتلبية احتياجات المستهلكين والاستفادة من الاتجاهات الناشئة، مما يؤدي إلى زيادة نمو السوق.

تشير كثافة اللاعبين في السوق إلى توزيع الشركات أو المؤسسات العاملة في سوق أو صناعة معينة. وهي تشير إلى عدد المنافسين (اللاعبين في السوق) الموجودين في مساحة سوق معينة نسبة إلى حجمها أو قيمتها السوقية الإجمالية.

الشركات الرئيسية العاملة في سوق نظام الحقن الخالي من الإبر هي:

- مشروع متقاطع

- شركة اينوفيو للادوية

- زيلاند فارما ايه/اس

- فارما جيت

- أدوات البوابة

إخلاء المسؤولية : الشركات المذكورة أعلاه ليست مرتبة بأي ترتيب معين.

- احصل على نظرة عامة على أهم اللاعبين الرئيسيين في سوق نظام الحقن بدون إبرة

تطورات الصناعة والفرص المستقبلية:

فيما يلي قائمة بالمبادرات المختلفة التي اتخذتها الجهات الفاعلة الرئيسية العاملة في سوق نظام الحقن الخالي من الإبر العالمي:

- في نوفمبر 2023، حصلت شركة ميكرون بيوميديكال على تمويل لتصنيع لقاحات بدون إبر. اللقاح غير مؤلم عند إعطائه ويعمل عن طريق تطبيق تقنية المصفوفة الدقيقة على الجلد والضغط على زر لتوصيله.

- في يونيو 2022، أطلقت شركة NovaXS تقنية "Telosis" الحاصلة على براءة اختراع لإدارة تيار ضيق من الدواء دون إبرة في 0.3 ثانية لاتخاذ قرارات صحية أكثر ذكاءً.

- في ديسمبر 2022، أعلنت شركة Prejex Inc. عن اتفاقية مع شركة Polybond لتصنيع الحقن الخالية من الإبر.

- في نوفمبر 2020، أعلنت شركة PharmaJet، الشركة الرائدة في تصنيع أجهزة الحقن بدون إبر، عن شراكة استراتيجية مع شركة Mundipharma، وهي شركة أدوية عالمية. تهدف هذه الشراكة إلى توسيع نطاق توفر تقنية الحقن بدون إبر من شركة PharmaJet لإعطاء اللقاحات والأدوية.

المنافسة والشركات الرئيسية:

تعد شركات PharmaJet وPortal Instruments وMedical International Technology, Inc. وNuGen Medical Devices وCrossject SA وAntares Pharma و3M وInjex Pharma AG وNovaXS Biotech وINVIO Pharmaceutical Inc. من أكبر شركات أنظمة الحقن بدون إبر. وتركز هذه الشركات على التقنيات الجديدة والتقدم في المنتجات الحالية والتوسع الجغرافي لتلبية الطلب المتزايد من المستهلكين في جميع أنحاء العالم.

مرينال محللة أبحاث مخضرمة، تتمتع بخبرة تزيد عن 8 سنوات في مجال استخبارات واستشارات سوق علوم الحياة. بفضل عقليتها الاستراتيجية والتزامها الراسخ بالتميز، اكتسبت خبرة واسعة في التنبؤ بالصناعات الدوائية، وتقييم فرص السوق، وتطوير معايير الصناعة. يرتكز عملها على تقديم رؤى عملية تُمكّن العملاء من اتخاذ قرارات استراتيجية مدروسة.

تكمن قوة مرينال الأساسية في ترجمة مجموعات البيانات الكمية المعقدة إلى معلومات استخباراتية قيّمة. وتُعدّ براعتها التحليلية ركيزةً أساسيةً في صياغة استراتيجيات دخول السوق (GTM) واكتشاف فرص النمو في قطاعي الأدوية والأجهزة الطبية. وبصفتها مستشارةً موثوقةً، تُركز مرينال باستمرار على تبسيط إجراءات سير العمل وترسيخ أفضل الممارسات، مما يُعزز الابتكار والكفاءة التشغيلية لعملائها.

- التحليل التاريخي (سنتان)، سنة الأساس، التوقعات (7 سنوات) مع معدل النمو السنوي المركب

- تحليل PEST و SWOT

- حجم السوق والقيمة / الحجم - عالمي، إقليمي، بلد

- الصناعة والمنافسة

- مجموعة بيانات إكسل

التقارير الحديثة

شهادات العملاء

تقرير سوق أنظمة SCADA من Insight Partners شامل، ويقدم رؤى قيّمة حول الاتجاهات الحالية والتوقعات المستقبلية. تميّز الفريق باحترافية عالية وسرعة في الاستجابة ودعم مستمر طوال الوقت. نحن راضون جدًا ونوصي بشدة بخدماتهم.

ران كيديم شريك, شركة ريالي تكنولوجيز المحدودةطلبتُ تقريرًا عن سوق برمجيات محدد، وأعدّه الفريق في غضون أيام قليلة. كانت المعلومات ذات صلة وثيقة وعرضها جيد. ثم طلبتُ بعض التعديلات والإضافات على التقرير. وكان الفريق متجاوبًا للغاية، وحصلتُ على التقرير النهائي في أقل من أسبوع.

جان هيرفيه جين رئيس مجلس الإدارة, فيوتشر أناليتيكاعملنا مع شركة "إنسايت بارتنرز" لإجراء دراسة سوقية وتوقعات مهمة. زودونا برؤى واضحة حول الفرص والمخاطر، مما ساعدنا في صياغة خططنا. كانت أبحاثهم سهلة الاستخدام ومبنية على بيانات دقيقة، مما ساعدنا على اتخاذ قرارات ذكية وواثقة. نوصي بهم بشدة.

بيوش ناجبال نائب الرئيس الأول, شعاع عالي عالميقدّمت شركة Insight Partners أبحاثًا سوقية ثاقبة ومنظمة جيدًا بخبرة واسعة في هذا المجال. تميّز فريقهم بالاحترافية وسرعة الاستجابة طوال الوقت. وسهّل موقعهم الإلكتروني سهل الاستخدام الوصول إلى تقارير القطاع. نوصي بهم بشدة لخدمات بحثية موثوقة وعالية الجودة.

يوكيهيكو أداتشي المدير التنفيذي, ديب بلو، ذ.م.م.هذه أول مرة أشتري فيها تقرير سوق من The Insight Partners. رغم أنني كنت مترددًا في البداية، إلا أنني زرت موقعهم الإلكتروني وشعرت براحة أكبر للمخاطرة وشراء تقرير السوق. أنا راضٍ تمامًا عن جودة التقرير وخدمة العملاء. كانت لديّ عدة أسئلة وتعليقات حول التقرير الأولي، ولكن بعد بضع محادثات عبر البريد الإلكتروني مع محللهم، أعتقد أن لديّ تقريرًا يمكنني استخدامه كمدخل لعملية التخطيط الاستراتيجي لدينا. شكرًا جزيلاً لكم على تخصيص وقتكم الإضافي وجعل هذه التجربة إيجابية. سأوصي بخدماتكم للآخرين بالتأكيد، وستكونون أول من ألجأ إليه عندما نحتاج إلى المزيد من بيانات السوق.

جون سوزوكي الرئيس والرئيس التنفيذي وعضو مجلس الإدارة, بي كيه تكنولوجيزأود أن أقدّر دعمكم واحترافيتكم في الاستجابة لطلبي للحصول على معلومات بشأن سوق التشخيص المخبري للأمراض المعدية في نيجيريا. كما أُقدّر صبركم وتوجيهكم، واستعدادكم لتقديم خصم، مما مكّننا في النهاية من إتمام الصفقة. أتطلع إلى التعامل مع "ذا إنسايت بارتنرز" مستقبلًا، كل ذلك بفضل الانطباع الذي تركتموه لديّ نتيجةً لهذا اللقاء الأول.

الدكتور تشيجيوك أونيا المدير الإداري, شركة باينكريست للرعاية الصحية المحدودةسبب الشراء

- اتخاذ قرارات مدروسة

- فهم ديناميكيات السوق

- تحليل المنافسة

- رؤى العملاء

- توقعات السوق

- تخفيف المخاطر

- التخطيط الاستراتيجي

- مبررات الاستثمار

- تحديد الأسواق الناشئة

- تحسين استراتيجيات التسويق

- تعزيز الكفاءة التشغيلية

- مواكبة التوجهات التنظيمية

احصل على عينة مجانية ل - سوق أنظمة الحقن بدون إبرة

احصل على عينة مجانية ل - سوق أنظمة الحقن بدون إبرة