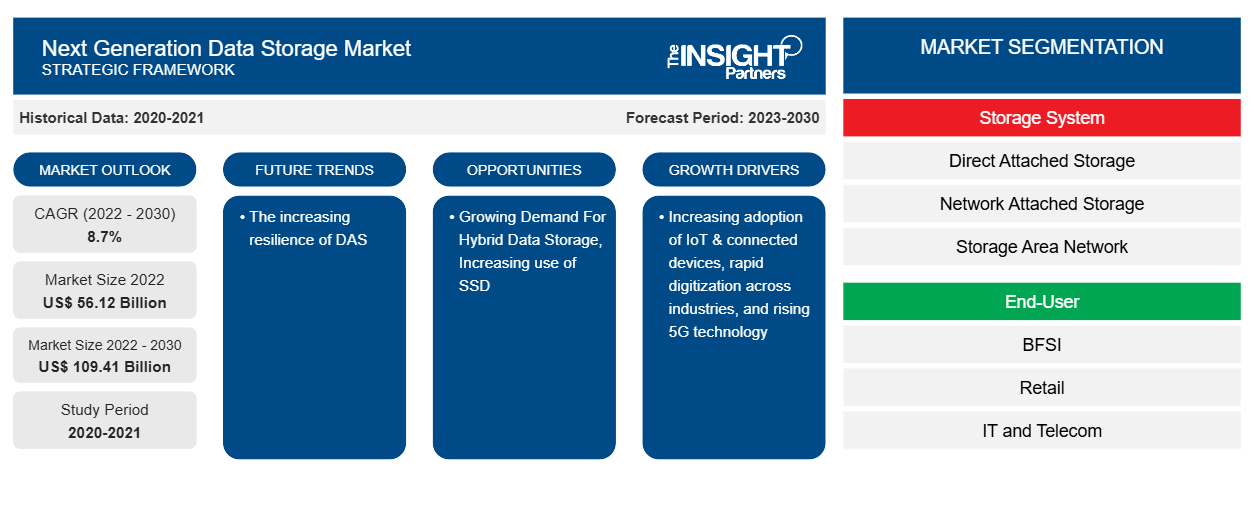

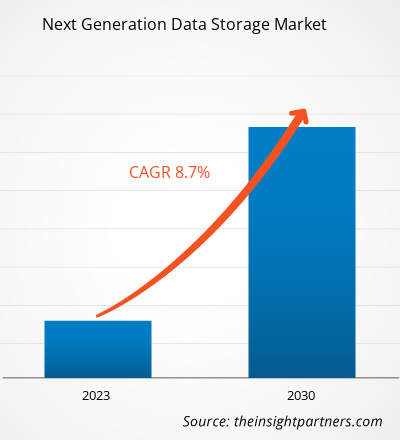

من المتوقع أن يصل حجم سوق تخزين البيانات من الجيل التالي من 56.12 مليار دولار أمريكي في عام 2022 إلى 109.41 مليار دولار أمريكي بحلول عام 2030؛ ومن المتوقع أن يسجل معدل نمو سنوي مركب بنسبة 8.7٪ من عام 2022 إلى عام 2030. ومن المرجح أن تظل المرونة المتزايدة لـ DAS اتجاهًا رئيسيًا في السوق.

تحليل سوق تخزين البيانات من الجيل القادم

تشهد سوق تخزين البيانات من الجيل التالي في منطقة آسيا والمحيط الهادئ نموًا كبيرًا بسبب التقدم التكنولوجي المستمر والتوسع الحضري السريع والاستثمارات المتزايدة في البحث والتطوير من قبل مزودي حلول تخزين البيانات. ومن بين التطورات البارزة إطلاق رابطة مراكز البيانات في منطقة آسيا والمحيط الهادئ (APDCA)، والتي تمثل أول رابطة من نوعها في المنطقة. تهدف رابطة مراكز البيانات في منطقة آسيا والمحيط الهادئ إلى تعزيز المصالح المشتركة لصناعة مراكز البيانات في جميع أنحاء منطقة آسيا والمحيط الهادئ، من خلال جمع مشغلي مراكز البيانات والموردين وأصحاب المصلحة. تدعم هذه الرابطة الدعوة إلى السياسات التي تشجع النمو المستدام لصناعة مراكز البيانات. يشير إطلاق رابطة مراكز البيانات في منطقة آسيا والمحيط الهادئ إلى جهد موحد لتمثيل المصالح الجماعية لصناعة مراكز البيانات في منطقة آسيا والمحيط الهادئ. تُظهر هذه الرابطة، جنبًا إلى جنب مع التقدم في التكنولوجيا والطلب المتزايد في السوق، التزام المنطقة بتشكيل مستقبل تخزين البيانات من الجيل التالي. كما أدى التطور الاقتصادي لدول مثل اليابان والصين إلى زيادة تبني التقنيات المتطورة في الشركات التي تهدف إلى تعزيز الكفاءة التشغيلية والحفاظ على القدرة التنافسية. بالإضافة إلى ذلك، فإن وجود عدد كبير من صناعات تكنولوجيا المعلومات في المنطقة يحرك سوق تخزين البيانات من الجيل التالي

نظرة عامة على سوق تخزين البيانات من الجيل التالي

من المتوقع أن تؤدي السرعات الأسرع بشكل ملحوظ وزمن الوصول المنخفض لشبكة الجيل الخامس إلى زيادة كبيرة في توليد البيانات. سيزداد الطلب على إنترنت الأشياء (IoT) مع وجود المزيد من الأجهزة الذكية التي تولد بيانات في الوقت الفعلي. بالإضافة إلى ذلك، مع التنزيلات والتحميلات الأسرع، سيستهلك المستخدمون وينشئون المزيد من البيانات، من بث الفيديو بدقة 4K/8K إلى تجارب الواقع المعزز/الافتراضي . كما أن العمل عن بعد وتطبيقات السحابة واتخاذ القرارات القائمة على البيانات من شأنه أن يزيد من أحجام بيانات المؤسسات. يتطلب هذا الفيض الهائل من البيانات حلول تخزين من الجيل التالي يمكنها التعامل مع الحجم والسرعة العالية مع زمن وصول منخفض. يتطلب تخزين ومعالجة تدفقات البيانات في الوقت الفعلي بكفاءة تقنيات متقدمة مثل التخزين الفوري والحوسبة في الذاكرة.

في نوفمبر 2023، نفذت العديد من الشركات تقنيات الجيل الخامس. على سبيل المثال، بدأ ميناء تاين، أحد أكبر وأهم الموانئ في المملكة المتحدة، في تشغيل شبكة اتصال خاصة بتقنية الجيل الخامس. بالتعاون مع شركتي بي تي وإريكسون، نشر الميناء شبكة خاصة تغطي العقار بالكامل، مما يجعله أول موقع في المملكة المتحدة ينشر اتصالاً مستقلاً بتقنية الجيل الخامس لتطبيقات الموانئ الذكية. بالإضافة إلى ذلك، في يناير 2024، أعلنت شركة أتايا، إحدى شركات الاتصالات الموحدة للصناعة 4.0 وما بعدها، عن إطلاق Chorus، وهي نقطة وصول مستقلة بتقنية الجيل الخامس توفر بساطة لا مثيل لها وفوائد منخفضة التكلفة للمؤسسات التي تحتاج إلى نشر شبكات الجيل الخامس الخاصة بسرعة. سيؤدي هذا إلى زيادة حجم توليد البيانات. علاوة على ذلك، ستكون الشراكات والتعاون بين عمالقة التكنولوجيا وشركات الاتصالات ومقدمي حلول التخزين أمرًا بالغ الأهمية لدفع الابتكار وتقديم حلول متكاملة. وبالتالي، تعمل تقنية الجيل الخامس كمحفز لسوق تخزين البيانات من الجيل التالي، حيث تعمل على دفع حدود إدارة البيانات وتمهيد الطريق أمام حلول تخزين أسرع وأكثر كفاءة وقابلية للتطوير.

قم بتخصيص هذا التقرير ليناسب متطلباتك

ستحصل على تخصيص لأي تقرير - مجانًا - بما في ذلك أجزاء من هذا التقرير، أو تحليل على مستوى الدولة، وحزمة بيانات Excel، بالإضافة إلى الاستفادة من العروض والخصومات الرائعة للشركات الناشئة والجامعات

سوق تخزين البيانات من الجيل القادم:

- احصل على أهم اتجاهات السوق الرئيسية لهذا التقرير.ستتضمن هذه العينة المجانية تحليلاً للبيانات، بدءًا من اتجاهات السوق وحتى التقديرات والتوقعات.

محركات وفرص سوق تخزين البيانات من الجيل القادم

التحول الرقمي السريع عبر الصناعات لصالح السوق

إن التحول الرقمي عبر الصناعات، من الرعاية الصحية والتمويل إلى البيع بالتجزئة والتصنيع، يخلق انفجارًا في توليد البيانات. ويشمل ذلك كل شيء، بما في ذلك بيانات المستشعرات من الأجهزة المتصلة والرؤى التي تولدها الذكاء الاصطناعي. وتواجه حلول التخزين التقليدية صعوبة في التعامل مع هذا الحجم وتتطلب ترقيات أو توسعات مستمرة، مما يجعل تقنيات الجيل التالي أكثر جاذبية. تعتمد العمليات الرقمية واتخاذ القرار على الوصول إلى البيانات وتحليلها في الوقت الفعلي. توفر تقنيات الجيل التالي، بما في ذلك تخزين الفلاش وNVMe والتخزين المحدد بالبرمجيات، أداءً أسرع بكثير مقارنة بمحركات الأقراص التقليدية، مما يتيح عمليات أكثر سلاسة ورؤى أسرع.

لقد أدت احتياجات الأعمال سريعة التطور إلى زيادة الطلب على حلول التخزين التي يمكن توسيعها أو تقليصها بسهولة مع تقلب أحجام البيانات ومتطلبات الوصول. توفر حلول الجيل التالي مثل التخزين السحابي وتخزين الكائنات إمكانية التوسع والمرونة عند الطلب، مما يلغي الحاجة إلى استثمارات البنية التحتية الأولية ويلبي أحمال العمل الديناميكية. علاوة على ذلك، تولد التقنيات الجديدة مثل الذكاء الاصطناعي وإنترنت الأشياء والتعلم الآلي أنواع بيانات غير منظمة ومعقدة تتطلب حلول تخزين متخصصة. توفر تقنيات الجيل التالي مثل بحيرات البيانات وأقمشة البيانات أدوات وأطر متخصصة لإدارة وتحليل هذه الأنواع المتنوعة من البيانات، وإطلاق العنان للقيمة المحتملة. وبالتالي، تعمل الرقمنة السريعة كمحفز قوي لسوق تخزين البيانات من الجيل التالي من خلال خلق الطلب على حلول قابلة للتطوير وعالية الأداء وآمنة يمكنها التعامل مع الحجم المتزايد باستمرار وتعقيد البيانات.

الطلب المتزايد على تخزين البيانات الهجينة

إن المطالب التي تواجهها الشركات الحديثة أكبر من أي وقت مضى. وتحتاج الشركات إلى أن تكون مبتكرة ومرنة وفعالة من أجل الحفاظ على قدرتها التنافسية. وقد برز التخزين السحابي الهجين، الذي يجمع بين فوائد بيئات السحابة العامة والخاصة، بما في ذلك مراكز البيانات المحلية أو المواقع الطرفية، كتكنولوجيا حاسمة لتعزيز النمو. ويمنح إطار البنية التحتية للسحابة الهجينة الشركات القدرة على التحكم في مكان تخزين البيانات مع التعامل بكفاءة مع ارتفاع الطلب على تكنولوجيا المعلومات. ومن المتوقع أن تصبح حلول السحابة الهجينة المتخصصة المصممة لصناعات معينة أو متطلبات متخصصة أكثر شعبية. وستلبي هذه الحلول احتياجات الشركات العاملة في قطاعات خاضعة للتنظيم الشديد وتلبي متطلبات الامتثال الخاصة بها مع بناء ثقة أكبر في نفس الوقت.

تقرير تحليل تجزئة سوق تخزين البيانات من الجيل التالي

إن القطاعات الرئيسية التي ساهمت في اشتقاق تحليل سوق تخزين البيانات من الجيل التالي هي نظام التخزين، والمستخدم النهائي، ووسائط التخزين، وهندسة التخزين ، والنشر.

- بناءً على نظام التخزين، ينقسم سوق تخزين البيانات من الجيل التالي إلى التخزين المباشر المرفق (DAS)، والتخزين المتصل بالشبكة (NAS)، وشبكة منطقة التخزين (SAN). سيحظى قطاع التخزين المتصل بالشبكة (NAS) بحصة سوقية كبيرة في عام 2022.

- بحسب المستخدم النهائي، يتم تقسيم السوق إلى قطاعات BFSI، والتجزئة، وتكنولوجيا المعلومات والاتصالات، والرعاية الصحية، والإعلام والترفيه، وغيرها. احتل قطاع BFSI الحصة الأكبر في السوق في عام 2022.

- من حيث وسائط التخزين، ينقسم السوق إلى محركات الأقراص الصلبة ومحركات الأقراص ذات الحالة الصلبة والأشرطة. وقد احتل قطاع محركات الأقراص الصلبة أكبر حصة في السوق في عام 2022.

- من حيث بنية التخزين، يتم تقسيم السوق إلى تخزين قائم على الملفات والكائنات وتخزين كتلي. احتل قطاع التخزين القائم على الملفات والكائنات الحصة الأكبر في السوق في عام 2022.

- من حيث النشر، يتم تقسيم السوق إلى محلي، ومبني على السحابة، وهجين. احتل قطاع المحلي الحصة الأكبر في السوق في عام 2022.

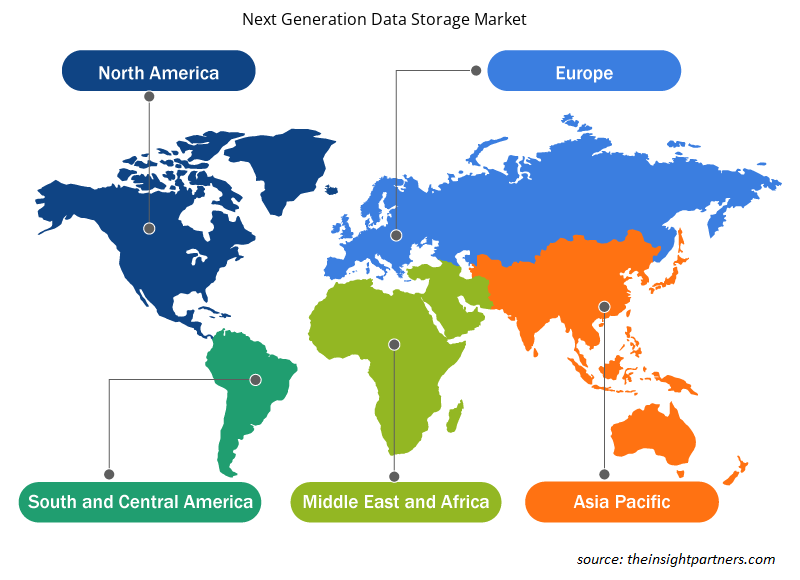

تحليل حصة سوق تخزين البيانات من الجيل التالي حسب المنطقة الجغرافية

ينقسم النطاق الجغرافي لتقرير سوق تخزين البيانات من الجيل التالي بشكل أساسي إلى خمس مناطق: أمريكا الشمالية، ومنطقة آسيا والمحيط الهادئ، وأوروبا، والشرق الأوسط وأفريقيا، وأمريكا الجنوبية والوسطى.

يشهد سوق تخزين البيانات من الجيل التالي في منطقة آسيا والمحيط الهادئ نموًا كبيرًا، مدفوعًا بعوامل مختلفة. أولاً، هناك زيادة ملحوظة في عدد مستخدمي أجهزة الكمبيوتر المحمولة والهواتف الذكية، مصحوبة بارتفاع الدخل المتاح وزيادة وعي المستهلك. ونتيجة لذلك، تشهد المنطقة طلبًا قويًا على البنية التحتية للتخزين الموثوقة والآمنة والفعّالة من حيث التكلفة. ثانيًا، يلعب وجود عدد كبير من صناعات تكنولوجيا المعلومات في دول مثل الصين واليابان والهند دورًا أساسيًا في دفع توسع السوق. بالإضافة إلى ذلك، فإن اعتماد تقنيات مثل البيانات الضخمة وإنترنت الأشياء والمنصات الرقمية الأخرى في اقتصادات مثل الصين والهند واليابان وكوريا الجنوبية يزيد من الحاجة إلى حلول فعالة لإدارة تخزين البيانات. كما يعزز ظهور مراكز البيانات والمنظمات التجارية في منطقة آسيا والمحيط الهادئ هيمنتها في سوق تخزين البيانات من الجيل التالي.

رؤى إقليمية حول سوق تخزين البيانات من الجيل القادم

لقد قام المحللون في Insight Partners بشرح الاتجاهات والعوامل الإقليمية المؤثرة على سوق تخزين البيانات من الجيل التالي طوال فترة التوقعات بشكل شامل. يناقش هذا القسم أيضًا قطاعات سوق تخزين البيانات من الجيل التالي والجغرافيا في جميع أنحاء أمريكا الشمالية وأوروبا ومنطقة آسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية والوسطى.

- احصل على البيانات الإقليمية المحددة لسوق تخزين البيانات من الجيل التالي

نطاق تقرير سوق تخزين البيانات من الجيل التالي

| سمة التقرير | تفاصيل |

|---|---|

| حجم السوق في عام 2022 | 56.12 مليار دولار أمريكي |

| حجم السوق بحلول عام 2030 | 109.41 مليار دولار أمريكي |

| معدل النمو السنوي المركب العالمي (2022 - 2030) | 8.7% |

| البيانات التاريخية | 2020-2021 |

| فترة التنبؤ | 2023-2030 |

| القطاعات المغطاة | حسب نظام التخزين

|

| المناطق والدول المغطاة | أمريكا الشمالية

|

| قادة السوق وملفات تعريف الشركات الرئيسية |

|

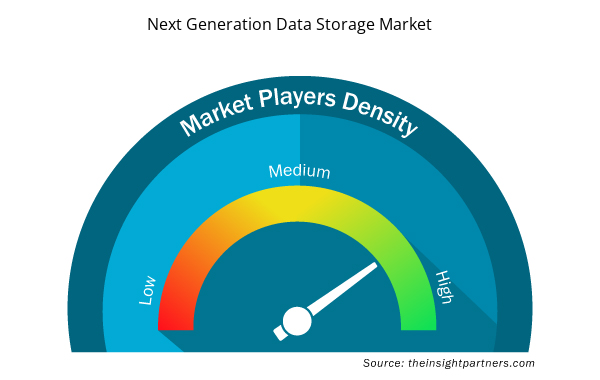

كثافة اللاعبين في سوق تخزين البيانات من الجيل التالي: فهم تأثيرها على ديناميكيات الأعمال

يشهد سوق تخزين البيانات من الجيل التالي نموًا سريعًا، مدفوعًا بالطلب المتزايد من المستخدم النهائي بسبب عوامل مثل تفضيلات المستهلك المتطورة والتقدم التكنولوجي والوعي المتزايد بفوائد المنتج. ومع ارتفاع الطلب، تعمل الشركات على توسيع عروضها والابتكار لتلبية احتياجات المستهلكين والاستفادة من الاتجاهات الناشئة، مما يؤدي إلى زيادة نمو السوق.

تشير كثافة اللاعبين في السوق إلى توزيع الشركات أو المؤسسات العاملة في سوق أو صناعة معينة. وهي تشير إلى عدد المنافسين (اللاعبين في السوق) الموجودين في مساحة سوق معينة نسبة إلى حجمها أو قيمتها السوقية الإجمالية.

الشركات الرئيسية العاملة في سوق تخزين البيانات من الجيل التالي هي:

- شركة ديل للتكنولوجيا

- شركة هيوليت باكارد إنتربرايز

- شركة نت آب

- شركة هيتاشي المحدودة

- شركة الآلات التجارية الدولية

- شركة بيور ستوريج

إخلاء المسؤولية : الشركات المذكورة أعلاه ليست مرتبة بأي ترتيب معين.

- احصل على نظرة عامة على أهم اللاعبين الرئيسيين في سوق تخزين البيانات من الجيل التالي

أخبار وتطورات سوق تخزين البيانات من الجيل القادم

يتم تقييم سوق تخزين البيانات من الجيل التالي من خلال جمع البيانات النوعية والكمية بعد البحث الأولي والثانوي، والذي يتضمن منشورات الشركات المهمة وبيانات الجمعيات وقواعد البيانات. فيما يلي بعض التطورات في سوق تخزين البيانات من الجيل التالي:

- أعلنت شركة DDN، الشركة العالمية الرائدة في مجال الذكاء الاصطناعي وحلول إدارة البيانات متعددة السحابة، عن إطلاق DDN Infinia. تستفيد منصة التخزين المحددة بالبرمجيات من الجيل التالي من عقدين من الخبرة في هندسة DDN في أنظمة الملفات، وتنظيم البيانات، والتحسين القائم على الذكاء الاصطناعي، وكل ذلك يجتمع معًا لبدء عصر الحوسبة السريعة والذكاء الاصطناعي التوليدي. (المصدر: DDN، بيان صحفي، نوفمبر 2023)

- أعلنت شركة هيتاشي المحدودة عن تحويل محفظة تخزين البيانات الحالية لديها من خلال طرح منصة التخزين الافتراضية Hitachi Virtual Storage Platform One، وهي منصة بيانات سحابية هجينة واحدة. يتيح وجود مستوى بيانات مشترك عبر البيانات المنظمة وغير المنظمة في التخزين الكتلي والملفات والكائنات للشركات تشغيل أنواع مختلفة من التطبيقات في أي مكان - في الموقع وفي السحابة العامة - دون أي تعقيدات. (المصدر: Hitachi, Ltd، بيان صحفي، أكتوبر 2023)

تقرير سوق تخزين البيانات من الجيل التالي: التغطية والنتائج المتوقعة

يوفر تقرير "حجم سوق تخزين البيانات من الجيل القادم والتوقعات (2020-2030)" تحليلاً مفصلاً للسوق يغطي المجالات التالية:

- حجم سوق تخزين البيانات من الجيل التالي وتوقعاته على المستويات العالمية والإقليمية والوطنية لجميع قطاعات السوق الرئيسية التي يغطيها النطاق

- اتجاهات سوق تخزين البيانات من الجيل التالي، بالإضافة إلى ديناميكيات السوق مثل المحركات والقيود والفرص الرئيسية

- تحليل مفصل لقوى PEST/Porter الخمس وSWOT

- تحليل سوق تخزين البيانات من الجيل التالي يغطي اتجاهات السوق الرئيسية والإطار العالمي والإقليمي والجهات الفاعلة الرئيسية واللوائح والتطورات الأخيرة في السوق

- تحليل المشهد الصناعي والمنافسة الذي يغطي تركيز السوق، وتحليل خريطة الحرارة، واللاعبين البارزين، والتطورات الأخيرة لسوق تخزين البيانات من الجيل التالي

- ملفات تعريف الشركة التفصيلية

- التحليل التاريخي (سنتان)، السنة الأساسية، التوقعات (7 سنوات) مع معدل النمو السنوي المركب

- تحليل PEST و SWOT

- حجم السوق والقيمة / الحجم - عالميًا وإقليميًا وقطريًا

- الصناعة والمنافسة

- مجموعة بيانات Excel

- Vessel Monitoring System Market

- Legal Case Management Software Market

- Saudi Arabia Drywall Panels Market

- Lyophilization Services for Biopharmaceuticals Market

- Drain Cleaning Equipment Market

- Sleep Apnea Diagnostics Market

- Malaria Treatment Market

- Frozen Potato Market

- Airport Runway FOD Detection Systems Market

- Tortilla Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

الأسئلة الشائعة

North America is expected to dominate the next-generation data storage market with the highest market share in 2022.

The next-generation data storage market size is projected to reach US$ 109.41 billion by 2030.

The global next-generation data storage market is expected to grow at a CAGR of 8.7% during the forecast period 2022 - 2030.

The leading players operating in the next-generation data storage market are Dell Technologies Inc, Hewlett Packard Enterprise Co, NetApp Inc, Hitachi Ltd, International Business Machines Corp, Pure Storage Inc, DataDirect Networks Inc, Fujitsu Ltd, NETGEAR, and Huawei Technologies Co Ltd.

The increasing resilience of DAS is anticipated to play a significant role in the global next-generation data storage market in the coming years.

Increasing adoption of IoT & connected devices, rapid digitization across industries, and rising 5G technology are the major factors driving the next-generation data storage market.

Trends and growth analysis reports related to Electronics and Semiconductor : READ MORE..

The List of Companies - Next-Generation Data Storage Market

- Dell Technologies Inc

- Hewlett Packard Enterprise Co

- NetApp Inc

- Hitachi Ltd

- International Business Machines Corp

- Pure Storage Inc

- DataDirect Networks Inc

- Fujitsu Ltd

- NETGEAR

- Huawei Technologies Co Ltd

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

احصل على عينة مجانية لهذا التقرير

احصل على عينة مجانية لهذا التقرير