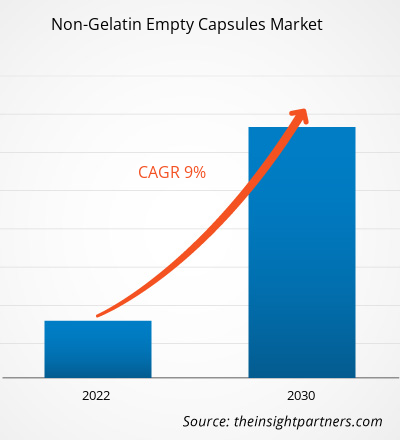

[تقرير بحثي] من المتوقع أن يرتفع حجم سوق الكبسولات الفارغة غير الجيلاتينية من 2.33 مليار دولار أمريكي في عام 2022 إلى 4.64 مليار دولار أمريكي بحلول عام 2030؛ ومن المتوقع أن ينمو السوق بمعدل نمو سنوي مركب قدره 9.0٪ خلال الفترة 2022-2030.

وجهة نظر المحلل:

يتضمن التقرير آفاق النمو بسبب اتجاهات سوق الكبسولات الفارغة غير الجيلاتينية الحالية وتأثيرها المتوقع خلال فترة التنبؤ. في السنوات الأخيرة، خلقت شركات المستحضرات الغذائية والصيدلانية طلبًا كبيرًا على الكبسولات الفارغة غير الجيلاتينية بسبب الوعي المتزايد بخيارات الكبسولات النباتية. تشمل الاتجاهات الرئيسية في السوق ابتكارات المنتجات مثل الكبسولات المغلفة المعوية وكبسولات الكلوروفيل والكبسولات ذات الاستقرار المحسن والتوافر البيولوجي.

يركز مصنعو الأدوية على شراء المواد الخام المستدامة وتنفيذ تقنيات الإنتاج الصديقة للبيئة لتلبية الطلب المتزايد من المستهلكين على المنتجات الصديقة للبيئة. تعد ابتكارات المنتجات وممارسات التصنيع المستدامة اتجاهات مهمة تشكل السوق. وبالتالي، من المتوقع أن ينمو سوق الكبسولات الفارغة غير الجيلاتينية بشكل كبير بسبب الطلب المتزايد على المنتجات النباتية والنباتية الصرفة والدعم التنظيمي المتزايد. ومع ذلك، فإن إمكانية الوصول المحدودة للمواد الخام والقيود العنصرية والغذائية تعيق أيضًا نمو سوق الكبسولات الفارغة غير الجيلاتينية.

نظرة عامة على السوق:

تُستخدم الكبسولات الفارغة غير الجيلاتينية على نطاق واسع في الصناعات الدوائية والغذائية كبديل لكبسولات الجيلاتين. تُصنع هذه الكبسولات من السليلوز النباتي أو مشتقات النشا، مما يجعلها مناسبة للأشخاص الذين لديهم قيود غذائية أو معتقدات دينية تحظر استهلاك الجيلاتين. تشمل العوامل الرئيسية التي تدفع نمو سوق الكبسولات الفارغة غير الجيلاتينية الطلب المتزايد على المنتجات النباتية، والوعي المتزايد بعيوب الكبسولات القائمة على الجيلاتين.علاوة على ذلك، من المتوقع أن يكون للتفضيل المتزايد للمنتجات الطبيعية والعضوية والمشاركة المتزايدة للهيئات التنظيمية في الترويج للمنتجات غير الحيوانية تأثير كبير على توقعات سوق الكبسولات الفارغة غير الجيلاتينية في السنوات القادمة.

قم بتخصيص هذا التقرير ليناسب متطلباتك

ستحصل على تخصيص لأي تقرير - مجانًا - بما في ذلك أجزاء من هذا التقرير، أو تحليل على مستوى الدولة، وحزمة بيانات Excel، بالإضافة إلى الاستفادة من العروض والخصومات الرائعة للشركات الناشئة والجامعات

سوق الكبسولات الفارغة غير الجيلاتينية:

- احصل على أهم اتجاهات السوق الرئيسية لهذا التقرير.ستتضمن هذه العينة المجانية تحليلاً للبيانات، بدءًا من اتجاهات السوق وحتى التقديرات والتوقعات.

محرك السوق:

الاستخدام المتزايد لكبسولات HPMC الفارغة في صناعة الأدوية يعزز نمو السوق

يؤدي استخدام كبسولات هيدروكسي بروبيل ميثيل سلولوز (HPMC) إلى توسع صناعة الأدوية. تلعب كبسولات HPMC الفارغة دورًا حاسمًا في توصيل الأدوية. تتميز كبسولات HPMC بقدرتها على التكيف بشكل كبير، مما يؤكد ملاءمتها لاحتياجات تطوير الأدوية المحددة. وهي متوفرة بأحجام مختلفة ويمكن تعبئتها بسهولة بجرعات API، مما يجعلها متعددة الاستخدامات. هذه القدرة على التكيف مفيدة بشكل خاص في صناعة الأدوية شديدة التنافسية ، حيث يؤثر مظهر المنتج والعلامة التجارية على تصورات المستهلكين.

تمت الموافقة على استخدام كبسولات HPMC الفارغة للأغراض الصيدلانية من قبل السلطات التنظيمية مثل وكالة الأدوية الأوروبية (EMA) وإدارة الغذاء والدواء الأمريكية (FDA). تعمل هذه الموافقة التنظيمية على تبسيط عملية الموافقة على تركيبات الأدوية الجديدة، مما يوفر الوقت والمال لشركات الأدوية.

بالإضافة إلى ذلك، تلبي كبسولات HPMC الفارغة السوق المتنامية للسلع والأدوية ذات العلامة النظيفة، مما يجعلها مناسبة للنباتيين أو النباتيين الصرف. هذا الاعتبار ضروري لشركات الأدوية التي تهدف إلى تلبية الاحتياجات المتنوعة لعملائها. كما تفيد خصائص الأداء المتميزة لكبسولات HPMC الفارغة صناعة الأدوية. نظرًا لاستقرارها الأكبر، تحمي هذه الكبسولات الدواء الذي تحتويه من الملوثات مثل الهواء والرطوبة. يعد العمر الافتراضي الأطول ضروريًا لشركات الأدوية لأنه يضمن فعالية وسلامة الأدوية المستدامة لفترة طويلة. بالإضافة إلى ذلك، تتمتع كبسولات HPMC الفارغة بخصائص إذابة جيدة، مما قد يزيد من التوافر البيولوجي لبعض الأدوية ويؤدي إلى نتائج علاجية أكثر نجاحًا. تعمل مثل هذه الخصائص لـ HPMC على تعزيز الطلب على الكبسولات الفارغة غير الجيلاتينية.

التحليل القطاعي:

تم إجراء تحليل سوق الكبسولات الفارغة غير الجيلاتينية من خلال النظر في القطاعات التالية: النوع والتطبيق والمستخدم النهائي.

بناءً على النوع، يتم تقسيم سوق الكبسولات الفارغة غير الجيلاتينية إلى كبسولات HPMC وكبسولات بولولان. احتل قطاع كبسولات HPMC حصة سوقية أكبر في عام 2022. ومن المتوقع أن يسجل قطاع كبسولات بولولان معدل نمو سنوي مركب أعلى بنسبة 9.9٪ خلال الفترة 2022-2030. أدت المخاوف المتزايدة بشأن الحساسية تجاه المنتجات الحيوانية إلى زيادة الطلب على الكبسولات غير الجيلاتينية. تُشتق كبسولات HPMC من السليلوز النباتي وتوفر ثباتًا ومرونة ممتازين. يؤدي ملء الأدوية في كبسولات نباتية إلى شكل جرعة جذاب وطبيعي تمامًا مع مزايا مثل سهولة البلع وإخفاء الطعم والرائحة بشكل فعال ورؤية المنتج. هذه الكبسولات خالية من النشا وخالية من الغلوتين وخالية من المواد الحافظة، وتلبي الاحتياجات الغذائية الصارمة للعملاء الذين يختارون أسلوب حياة نباتي. علاوة على ذلك، تفضل أعداد متزايدة من النباتيين والنباتيين البدائل النباتية، مثل كبسولات HPMC.

ينقسم السوق، بناءً على التطبيق، إلى المضادات الحيوية والأدوية المضادة للبكتيريا، والفيتامينات والمكملات الغذائية، ومضادات الحموضة ومستحضرات انتفاخ البطن، وغيرها. احتل قطاع المضادات الحيوية والأدوية المضادة للبكتيريا أكبر حصة في سوق الكبسولات الفارغة غير الجيلاتينية في عام 2022. ومن المتوقع أن ينمو سوق قطاع الفيتامينات والمكملات الغذائية بأسرع معدل نمو سنوي مركب بنسبة 9.9٪ خلال الفترة 2022-2030. تعد الحالات المتزايدة من الأمراض المعدية، والطلب المتزايد على المضادات الحيوية في البلدان المنخفضة والمتوسطة الدخل، والاستثمارات المتزايدة في البحث والتطوير من قبل شركات الأدوية الكبرى، العوامل الرئيسية التي تعزز الطلب على الكبسولات الفارغة غير الجيلاتينية في مرافق تصنيع وتعبئة المضادات الحيوية والمضادات الحيوية.

تُستخدم الكبسولات الفارغة الخالية من الجيلاتين لتغليف الأدوية والمكملات الغذائية في صناعة الأدوية، مما يضمن دقة الجرعات والإطلاق المتحكم فيه. علاوة على ذلك، يُعزى نمو سوق الفيتامينات والمكملات الغذائية إلى الطلب المتزايد على الأدوية العلاجية والشعبية المتزايدة للمكملات الغذائية لتحقيق نتائج صحية أفضل. تقوم صناعة المكملات الغذائية بتغليف الفيتامينات والمعادن والمستخلصات العشبية لسهولة الاستهلاك والتوصيل المستهدف وتحسين الفعالية.

بناءً على المستخدم النهائي، ينقسم سوق الكبسولات الفارغة غير الجيلاتينية إلى صناعة الأدوية وصناعة المستحضرات الغذائية وصناعة مستحضرات التجميل ومختبرات الأبحاث. احتل قطاع صناعة الأدوية أكبر حصة في سوق الكبسولات الفارغة غير الجيلاتينية في عام 2022. ومن المتوقع أن يسجل نفس القطاع أعلى معدل نمو سنوي مركب بنسبة 9.4٪ خلال الفترة 2022-2030. حصلت كبسولات HPMC على موافقة من وكالة الأدوية الأوروبية (EMA) وإدارة الغذاء والدواء الأمريكية (FDA)، من بين السلطات التنظيمية الأخرى، للاستخدام في الأغراض الصيدلانية. يعد الامتثال التنظيمي أولوية قصوى لشركات الأدوية لضمان سلامة وفعالية منتجاتها. إن قبول كبسولات HPMC من قبل هذه المنظمات يبسط عملية الموافقة على تركيبات الأدوية الجديدة ويوفر بعض الضمانات لسلامة المنتج النهائي. وبالتالي، فإن توسع صناعة الأدوية مع الطلب المتزايد على الأدوية النباتية والنباتية بين الناس يساهم في نمو سوق الكبسولات الفارغة غير الجيلاتينية.

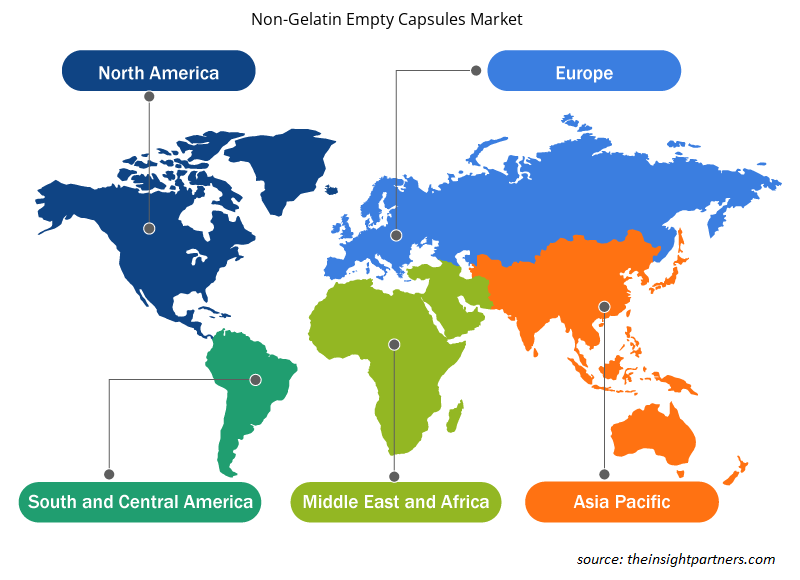

التحليل الإقليمي:

يشمل النطاق الجغرافي لتقرير سوق الكبسولات الفارغة غير الجيلاتينية أمريكا الشمالية وأوروبا ومنطقة آسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية والوسطى. بلغت قيمة السوق في أمريكا الشمالية 0.63 مليار دولار أمريكي في عام 2022 ومن المتوقع أن تصل إلى 1.28 مليار دولار أمريكي بحلول عام 2030؛ ومن المتوقع أن تسجل معدل نمو سنوي مركب بنسبة 9.2٪ خلال الفترة 2022-2030. ينقسم سوق الكبسولات الفارغة غير الجيلاتينية في أمريكا الشمالية إلى الولايات المتحدة وكندا والمكسيك.أحد العوامل الرئيسية التي تدفع نمو السوق في هذه المنطقة هو القبول المتزايد لأنماط الحياة النباتية والنباتية الصرفة. ونتيجة لذلك، هناك طلب متزايد على البدائل العشبية عبر مختلف الصناعات، بما في ذلك المستحضرات الصيدلانية والمستحضرات المغذية والمكملات الغذائية . تعد الكبسولات الفارغة غير الجيلاتينية خيارًا شائعًا لتغليف المستحضرات المغذية والمكملات الغذائية لأنها توفر طريقة مريحة وفعالة لتوصيل المكونات النشطة إلى الجسم. تتمتع الولايات المتحدة بسوق راسخة للمستحضرات المغذية. تشمل المكملات الغذائية الرئيسية المستهلكة في البلاد الفيتامينات المتعددة ومكملات الكالسيوم وفيتامين د وأحماض أوميجا 3 الدهنية. إن استهلاك هذه المكملات مدفوع بشيخوخة السكان، الذين يهتمون أكثر بالشيخوخة الصحية من أسلافهم. علاوة على ذلك، فإن الطلب على المكملات الغذائية للوقاية من الأمراض المرتبطة بالعمر من شأنه أن يؤثر بشكل إيجابي على سوق الكبسولات الفارغة غير الجيلاتينية في أمريكا الشمالية.

من المتوقع أن يسجل سوق آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب في سوق الكبسولات الفارغة غير الجيلاتينية العالمية. تعد المنطقة، وخاصة مع دول مثل الهند والصين، موطنًا لصناعة الأدوية الضخمة. تعد الصين مركزًا لتصنيع الأدوية. ويعزى نمو السوق المتوقع في هذه المنطقة إلى توافر وحدات التصنيع عالية الأداء ومرافق التصنيع التعاقدي في المنطقة. بالإضافة إلى ذلك، فإن إدخال استراتيجيات من قبل أنظمة الرعاية الصحية لتنفيذ التدابير الوقائية لتحقيق نتائج علاجية إيجابية يدفع إلى نمو سوق الكبسولات الفارغة غير الجيلاتينية في الصين. علاوة على ذلك، تشير المعتقدات الثقافية لمعظم السكان في الهند ودول أخرى إلى ميل كبير نحو الكبسولات غير الجيلاتينية.

رؤى إقليمية حول سوق الكبسولات الفارغة غير الجيلاتينية

لقد قام المحللون في Insight Partners بشرح الاتجاهات والعوامل الإقليمية المؤثرة على سوق الكبسولات الفارغة غير الجيلاتينية طوال فترة التوقعات بشكل شامل. يناقش هذا القسم أيضًا قطاعات سوق الكبسولات الفارغة غير الجيلاتينية والجغرافيا في جميع أنحاء أمريكا الشمالية وأوروبا ومنطقة آسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية والوسطى.

- احصل على البيانات الإقليمية المحددة لسوق الكبسولات الفارغة غير الجيلاتينية

نطاق تقرير سوق الكبسولات الفارغة غير الجيلاتينية

| سمة التقرير | تفاصيل |

|---|---|

| حجم السوق في عام 2022 | 2.33 مليار دولار أمريكي |

| حجم السوق بحلول عام 2030 | 4.64 مليار دولار أمريكي |

| معدل النمو السنوي المركب العالمي (2022 - 2030) | 9.0% |

| البيانات التاريخية | 2020-2022 |

| فترة التنبؤ | 2022-2030 |

| القطاعات المغطاة | حسب النوع

|

| المناطق والدول المغطاة | أمريكا الشمالية

|

| قادة السوق وملفات تعريف الشركات الرئيسية |

|

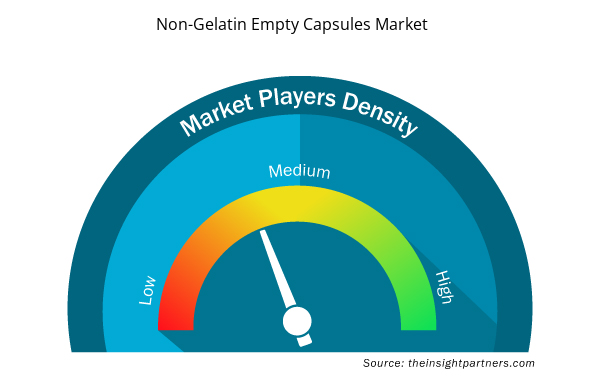

كثافة اللاعبين في سوق الكبسولات الفارغة غير الجيلاتينية: فهم تأثيرها على ديناميكيات الأعمال

يشهد سوق الكبسولات الفارغة غير الجيلاتينية نموًا سريعًا، مدفوعًا بالطلب المتزايد من المستخدم النهائي بسبب عوامل مثل تفضيلات المستهلكين المتطورة والتقدم التكنولوجي والوعي المتزايد بفوائد المنتج. ومع ارتفاع الطلب، تعمل الشركات على توسيع عروضها والابتكار لتلبية احتياجات المستهلكين والاستفادة من الاتجاهات الناشئة، مما يؤدي إلى زيادة نمو السوق.

تشير كثافة اللاعبين في السوق إلى توزيع الشركات أو المؤسسات العاملة في سوق أو صناعة معينة. وهي تشير إلى عدد المنافسين (اللاعبين في السوق) الموجودين في مساحة سوق معينة نسبة إلى حجمها أو قيمتها السوقية الإجمالية.

الشركات الرئيسية العاملة في سوق الكبسولات الفارغة غير الجيلاتينية هي:

- لونزا جروب (كبسولة)

- شركة ميتسوبيشي للكيماويات القابضة (كواليكابس، المحدودة)

- شركة إيروات فارما المحدودة

- شركة ايه سي جي العالمية

- كبسولة سوهيونج

إخلاء المسؤولية : الشركات المذكورة أعلاه ليست مرتبة بأي ترتيب معين.

- احصل على نظرة عامة على أهم اللاعبين الرئيسيين في سوق الكبسولات الفارغة غير الجيلاتينية

تحليل اللاعب الرئيسي:

تعد شركة LonzaGroup (Capsugel)، وشركة Mitsubishi Chemical Holdings Corporation (Qualicaps, Inc.)، وشركة Erawat Pharma Limited، وشركة ACG Worldwide، وشركة Suheung Capsule، وشركة Sunil Healthcare، وشركة CapsCanada Corporation، وشركة BrightCaps GmbH، وشركة Natural Capsules Limited، وشركة Healthcaps India Limited من بين اللاعبين الرئيسيين الموضحين في تقرير سوق الكبسولات الفارغة غير الجيلاتينية.

التطورات الأخيرة:

تتبنى الشركات العاملة في سوق الكبسولات الفارغة غير الجيلاتينية عمليات الدمج والاستحواذ كإستراتيجيات رئيسية للنمو. وفيما يلي بعض التطورات الأخيرة في السوق:

- في مارس 2023، استحوذت شركة VANTAGE NUTRITION، وهي شركة تابعة لمجموعة ACG، على شركة ComboCap، Inc. (الولايات المتحدة) وBioCap (جنوب إفريقيا) لتعزيز خبرتها التكنولوجية وتوسيع نطاق وجودها في أمريكا الشمالية وفي جميع أنحاء العالم.

- في يناير 2022، قامت شركة Xi'an Le-Nutra Ingredients Inc. بشحن 8.0 مليون كبسولة HPMC إلى لاتفيا، أوروبا. كانت هذه الكبسولات خالية من ثاني أكسيد التيتانيوم (TiO2)، حيث حظرت المفوضية الأوروبية استخدام ثاني أكسيد التيتانيوم في المواد المضافة للأغذية. وهذا يسلط الضوء على جهود الشركة لتلبية الطلب على المنتجات ذات المواصفات التنظيمية الخاصة في المنطقة.

- التحليل التاريخي (سنتان)، السنة الأساسية، التوقعات (7 سنوات) مع معدل النمو السنوي المركب

- تحليل PEST و SWOT

- حجم السوق والقيمة / الحجم - عالميًا وإقليميًا وقطريًا

- الصناعة والمنافسة

- مجموعة بيانات Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

الأسئلة الشائعة

The factors driving the growth of the non-gelatin empty capsules market include the increasing use of HPMC empty capsules in the pharmaceutical industry and proliferating nutraceuticals industry.

The non-gelatin empty capsules market majorly consists of the players such as LonzaGroup (Capsugel), Mitsubishi Chemical Holdings Corporation (Qualicaps, Inc.), Erawat Pharma Limited, ACG Worldwide, Suheung Capsule, Sunil Healthcare, CapsCanada Corporation, BrightCaps GmbH, Natural Capsules Limited, Healthcaps India Limited.

The non-gelatin empty capsules market is expected to be valued at US$ 4.64 billion in 2030.

The global non-gelatin empty capsules market, based on type, the non-gelatin empty capsules market is divided into HPMC capsules and pullulan capsules. The HPMC capsules segment held a larger market share in 2022. The pullulan capsules segment is said to register a higher CAGR of 9.9% during 2022–2030. Based on application, the non-gelatin empty capsules market is segmented into antibiotic and antibacterial drugs, vitamins and dietary supplements, antacids and antiflatulent preparations, and others. The antibiotic and antibacterial drugs segment held the largest market share in 2022. The market for the vitamins and dietary supplements segment is estimated to grow at the fastest CAGR of 9.9% during 2022–2030. In terms of end user, the market segmented into pharmaceutical industry, nutraceutical industry, cosmetics industry, and research laboratories. The pharmaceutical industry segment accounted for the largest non-gelatin empty capsules market share in 2022. The same segment is anticipated to register the highest CAGR of 9.4% during 2022–2030.

The non-gelatin empty capsules market was valued at US$ 2.33 billion in 2022.

Non-gelatin empty capsules are widely used in the pharmaceutical and nutraceutical industries as an alternative to gelatin capsules. These capsules are made from plant cellulose or starch derivatives, making them suitable for people with dietary restrictions or religious beliefs that prohibit the consumption of gelatin. Furthermore, the surging preference for natural and organic products, and the increasing involvement of regulatory bodies in promoting non-animal products are likely to favor the non-gelatin empty capsules market in the future.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies - Non-Gelatin Empty Capsules Market

- LonzaGroup (Capsugel)

- Mitsubishi Chemical Holdings Corporation (Qualicaps, Inc.)

- Erawat Pharma Limited

- ACG Worldwide

- Suheung Capsule

- Sunil Healthcare

- CapsCanada Corporation

- BrightCaps GmbH

- Natural Capsules Limited

- Healthcaps India Limited

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

احصل على عينة مجانية لهذا التقرير

احصل على عينة مجانية لهذا التقرير