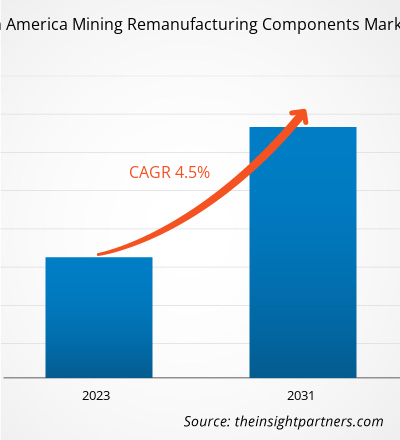

من المتوقع أن يصل حجم سوق مكونات إعادة تصنيع التعدين في أمريكا الشمالية إلى 1,306.43 مليون دولار أمريكي بحلول عام 2031 من 915.37 مليون دولار أمريكي في عام 2023. ومن المتوقع أن يسجل السوق معدل نمو سنوي مركب قدره 4.5٪ خلال الفترة 2023-2031. من المرجح أن يظل الاعتماد المتزايد للتصنيع الإضافي في صناعة إعادة التصنيع اتجاهًا رئيسيًا في السوق.

تحليل سوق مكونات إعادة تصنيع التعدين في أمريكا الشمالية

يعد النمو المستمر في صناعة التعدين وزيادة الوعي بالاستدامة من العوامل الأساسية التي تدفع سوق مكونات إعادة تصنيع التعدين. وفقًا للبيانات التي نشرها المسؤولون الحكوميون في عام 2020، وصل إنتاج مناجم المعادن في الولايات المتحدة إلى 27.7 مليار دولار أمريكي في عام 2020، بزيادة 3٪ عن عام 2019. الذهب (38٪)، والنحاس (27٪)، وخام الحديد (15٪). هم المساهمون الرئيسيون في القيمة الإجمالية لإنتاج تعدين المعادن في عام 2020. وفقًا لبيانات الفحم السنوية الصادرة في أكتوبر 2023، على أساس سنوي، ارتفع إنتاج الفحم في الولايات المتحدة بنسبة 2.9٪ ليصل إلى 594.2 مليون طن قصير (MMst). وفقًا للبيانات التي نشرتها هيئة المسح الجيولوجي الأمريكية في عام 2019، أنتجت المناجم ما يقرب من 86.3 مليار دولار أمريكي من المعادن، أي أكثر من 2 مليار دولار أمريكي من إجمالي الإنتاج المنقح لعام 2018.

بلغ إنتاج تعدين المعادن في الولايات المتحدة 28.1 مليار دولار أمريكي في عام 2019، بزيادة أكثر من 500 مليون دولار أمريكي عن عام 2018. وفي عام 2019، زاد الإنتاج المحلي للولايات المتحدة من مركزات المعادن الأرضية النادرة الأساسية بمقدار 8000 طن متري (نمو أكثر من 44٪)، ليصل إلى 26.000 طن متري. علاوة على ذلك، وفقًا لمكتب الإحصاءات الأسترالي (ABS)، حقق التعدين رقمًا قياسيًا قدره 298.64 مليار دولار أمريكي من عائدات التصدير إلى أستراليا في السنة المالية 2022-2023. يمثل هذا المبلغ ثلثي إجمالي إيرادات التصدير للبلاد ويمثل زيادة بنسبة 10.5٪ عن الرقم القياسي السابق المسجل خلال الفترة 2021-2022. إن النمو في قطاع التعدين في الدول المتقدمة يدفع سوق مكونات إعادة تصنيع التعدين.

نظرة عامة على سوق مكونات إعادة تصنيع التعدين في أمريكا الشمالية

إعادة التصنيع، وهي عملية إعادة المنتجات المهملة إلى حالتها الجديدة تمامًا مع ضمان مطابق، يُنظر إليها على أنها طريقة أكثر استدامة للتصنيع لأنها يمكن أن تكون أكثر ربحية وأقل ضررًا على البيئة من الإنتاج التقليدي.

تخصيص البحث ليناسب متطلباتك

يمكننا تحسين وتخصيص التحليل والنطاق الذي لم يتم تلبيته من خلال عروضنا القياسية. ستساعدك هذه المرونة في الحصول على المعلومات الدقيقة اللازمة لتخطيط أعمالك واتخاذ القرارات.

سوق مكونات إعادة تصنيع التعدين في أمريكا الشمالية:

معدل النمو السنوي المركب (2023 - 2031)4.5%- حجم السوق 2023

915.37 مليون دولار أمريكي - حجم السوق 2031

1,306.43 مليون دولار أمريكي

ديناميات السوق

- XXXXXXX

- XXXXXXX

- XXXXXXX

- XXXXXXX

- XXXXXXX

- XXXXXXX

- XXXXXXX

- XXXXXXX

- XXXXXXX

اللاعبين الرئيسيين

- ايه بي فولفو

- أطلس كوبكو

- شركة كاتربيلر

- إيبيروك أب

- شركة هيتاشي لآلات البناء المحدودة

- جي سي كوماتسو المحدودة

- مجموعة ليبر

- بامفورد

- الحفارات المحدودة

- شركة إس آر سي القابضة

نظرة عامة إقليمية

- أمريكا الشمالية

تجزئة السوق

عنصر

عنصر- محرك

- المحور

- الانتقال

- اسطوانة هيدروليكية

معدات

معدات- حفارات

- رافعة شوكية

- الجرار ذو العجلات

- البلدوزر الزاحف

- شاحنات النقل

صناعة

صناعة- فحم

- معدن

- يعرض نموذج PDF بنية المحتوى وطبيعة المعلومات من خلال التحليل النوعي والكمي.

برامج تشغيل وفرص سوق مكونات إعادة تصنيع التعدين في أمريكا الشمالية

زيادة التعدين وإنتاج المعادن في جميع أنحاء أمريكا الشمالية

وفقًا لهيئة المسح الجيولوجي الأمريكية، في عام 2023، بلغت القيمة الإجمالية لإنتاج المعادن غير الوقودية في الولايات المتحدة 105 مليار دولار أمريكي، بزيادة قدرها 4٪ عن عام 2022 (المجموع المنقح 101 مليار دولار أمريكي). بلغت القيمة الإجمالية لإنتاج المعادن الصناعية في عام 2023 حوالي 69.9 مليار دولار أمريكي، بزيادة قدرها 7٪ من 65.3 مليار دولار أمريكي في عام 2022. وكان غرب الولايات المتحدة لديه أعلى إنتاج للمعادن والمعادن المعدنية ، بقيمة تقديرية تبلغ 25 دولارًا أمريكيًا مليار دولار في عام 2023. وتستخدم مكونات إعادة تصنيع التعدين على نطاق واسع لتقليل التكلفة الإجمالية لمعدات التعدين. يتزايد الطلب على مكونات إعادة تصنيع التعدين بوتيرة سريعة في أمريكا الشمالية بسبب زيادة الاستثمار في أنشطة التعدين. على سبيل المثال، في الربع الثالث من عام 2023، بلغت قيمة استثمارات صناعة التعدين الأمريكية 135 مليون دولار أمريكي من خلال ثلاث صفقات أسهم خاصة.

علاوة على ذلك، يتزايد إنتاج التعدين والمعادن في كندا بوتيرة سريعة، وهو عامل دافع رئيسي لسوق مكونات إعادة تصنيع التعدين في أمريكا الشمالية. وفقًا لإدارة الموارد الطبيعية في الحكومة الكندية، وصلت قيمة إنتاج المعادن إلى 55.5 مليار دولار أمريكي في عام 2021، بزيادة قدرها 20% مقارنة بعام 2020. كما حققت ولاية أونتاريو، وهي ولاية في كندا، إيرادات قدرها 13.5 مليار دولار أمريكي من إنتاج المعادن في عام 2022، وهو ما يمثل 22% من إجمالي قيمة إنتاج المعادن في كندا.

تستخدم مكونات إعادة تصنيع التعدين على نطاق واسع أثناء تعطل آلات التعدين الجديدة. يفضل مقاولو معدات التعدين أو مقدمو الخدمات المكونات المعاد تصنيعها على آلات التعدين الجديدة. آلات التعدين باهظة الثمن، ويتطلب الأمر رأس مال كبير للحصول على آلات جديدة. علاوة على ذلك، فإن تكلفة مكونات التعدين المعاد تصنيعها أقل من تكلفة منتجات الشركة المصنعة للمعدات الأصلية. تكلفة إعادة تصنيع المكونات أقل بحوالي 25-35% من المكونات الجديدة ذات الأداء المماثل. ولذلك، فإن زيادة إنتاج التعدين والمعادن في جميع أنحاء الولايات المتحدة وكندا هو عامل دافع رئيسي لسوق مكونات إعادة تصنيع التعدين في أمريكا الشمالية.

تزايد اعتماد المركبات الكهربائية والمركبات ذاتية القيادة في صناعة التعدين

بدأ قطاع التعدين في الاستفادة من جيل جديد من مركبات التعدين منخفضة الانبعاثات "دون سائق"، والتي تعمل على تغيير صورة الصناعة وتحركها نحو إزالة الكربون. ويتم شراء مركبات كهربائية جديدة، ويتم تحويل مركبات الديزل الحالية إلى مركبات كهربائية. يتم استخدام هذه الأساطيل في العمليات المفتوحة وتحت الأرض. تتقدم شركة Toyota Motor Corp في تطوير مركبات التعدين الجديدة هذه. في مايو 2023، وقعت تويوتا وكوماتسو اتفاقية تعاون لتطوير مركبة خفيفة ذاتية القيادة (ALV)، والتي ستعمل على نظام النقل الذاتي (AHS) الذي يدعم نظام تحديد المواقع العالمي (GPS) من كوماتسو.

تقرير سوق مكونات إعادة تصنيع التعدين في أمريكا الشمالية، تحليل تجزئة

القطاعات الرئيسية التي ساهمت في اشتقاق تحليل سوق مكونات إعادة تصنيع التعدين في أمريكا الشمالية هي المكونات والمعدات والصناعة.

- استنادًا إلى المكون، يتم تقسيم سوق مكونات إعادة تصنيع التعدين في أمريكا الشمالية إلى المحرك والمحور وناقل الحركة والأسطوانة الهيدروليكية وغيرها. استحوذ قطاع المحركات على أكبر حصة سوقية في عام 2023.

- من حيث المعدات، يتم تقسيم سوق مكونات إعادة تصنيع التعدين في أمريكا الشمالية إلى اللوادر ذات العجلات، والجرافات ذات العجلات، والجرافات الزاحفة، وشاحنات النقل، والحفارات ، وغيرها. استحوذ قطاع الجرارات المجنزرة على الحصة الأكبر من السوق في عام 2023.

- استنادًا إلى الصناعة، يتم تقسيم سوق مكونات إعادة تصنيع التعدين في أمريكا الشمالية إلى الفحم والمعادن وغيرها. استحوذ قطاع المعادن على الحصة الأكبر من السوق في عام 2023.

تحليل حصة السوق لمكونات إعادة تصنيع التعدين في أمريكا الشمالية حسب الجغرافيا

النطاق الجغرافي لتقرير سوق مكونات إعادة تصنيع التعدين في أمريكا الشمالية مقسم إلى الولايات المتحدة وكندا والمكسيك. إن قطاع التعدين في أمريكا الشمالية، وخاصة في دول مثل الولايات المتحدة وكندا والمكسيك، يدفع بشكل كبير الطلب على مكونات إعادة تصنيع التعدين. من المتوقع أن تستمر الحصة السوقية لمكونات إعادة تصنيع التعدين في أمريكا الشمالية في مسار نموها بسبب التوسع المطرد في مختلف صناعات الاستخدام النهائي والاستثمارات المستمرة في تطوير البنية التحتية. على سبيل المثال، وفقًا للبيانات التي نشرتها حكومة كندا، مع إنفاق رأسمالي قدره 89 مليار دولار أمريكي موزعة على 119 مشروعًا رئيسيًا متعلقًا بالتعدين، أظهرت الصناعة اهتمامًا مستمرًا ببناء المناجم وإعادة التطوير والتوسعات ومرافق المعالجة. وشهدت الدولة زيادة في النفقات الرأسمالية من 82 مليار دولار أمريكي و120 مشروعًا في عام 2020 إلى 89 مليار دولار أمريكي و119 مشروعًا في عام 2021، مما يدل على استمرار الاهتمام بالمشاريع المتعلقة بالتعدين على الرغم من التحديات التي فرضها ظهور فيروس كورونا (كوفيد-19). التفشي. كما يساهم التركيز المستمر على تطوير البنية التحتية، بما في ذلك مشاريع البناء والموانئ والمحطات، في زيادة الطلب على مكونات إعادة تصنيع التعدين في المنطقة. وبالتالي، فإن الطلب المتزايد على المعادن والفلزات يدفع نمو أنشطة التعدين في المنطقة، مما يخلق فرصة نمو لسوق مكونات إعادة تصنيع التعدين في أمريكا الشمالية.

نطاق تقرير سوق مكونات إعادة تصنيع التعدين في أمريكا الشمالية

| سمة التقرير | تفاصيل |

|---|---|

| حجم السوق في عام 2023 | 915.37 مليون دولار أمريكي |

| حجم السوق بحلول عام 2031 | 1,306.43 مليون دولار أمريكي |

| معدل النمو السنوي المركب العالمي (2023 - 2031) | 4.5% |

| البيانات التاريخية | 2021-2022 |

| فترة التنبؤ | 2023-2031 |

| القطاعات المغطاة | حسب المكون

|

| المناطق والبلدان المشمولة | أمريكا الشمالية

|

| قادة السوق وملفات تعريف الشركة الرئيسية |

|

- يعرض نموذج PDF بنية المحتوى وطبيعة المعلومات من خلال التحليل النوعي والكمي.

أخبار سوق مكونات إعادة تصنيع التعدين في أمريكا الشمالية والتطورات الأخيرة

يتم تقييم سوق مكونات إعادة تصنيع التعدين في أمريكا الشمالية من خلال جمع البيانات النوعية والكمية بعد الأبحاث الأولية والثانوية، والتي تتضمن منشورات الشركات المهمة وبيانات الارتباط وقواعد البيانات. فيما يلي بعض التطورات في سوق مكونات إعادة تصنيع التعدين في أمريكا الشمالية:

- افتتح قسم أنظمة الطاقة في شركة Rolls-Royce مركزًا جديدًا لإعادة التصنيع والتجديد في حرم شركة mtu Aiken في ولاية كارولينا الجنوبية بالولايات المتحدة. وترتبط المنشأة الجديدة بعمليات التصنيع الحالية وتمثل استثمارًا منخفضًا بقيمة مليون دولار. وهو يدعم مبادرة خدمة الشركة ونهج الاستدامة لتوسيع أعمال إعادة التصنيع. (المصدر: رولز رويس، بيان صحفي، مايو 2024)

- أكملت SRC Holdings أحدث مستودعاتها، الذي تشغله شركة SRC Logistics (SRCL)، على طريق North Mulroy في سبرينجفيلد. تعد المنشأة التي تبلغ مساحتها 413.000 قدم مربع، والتي تم الانتهاء منها بعد 13 شهرًا من البناء، جزءًا من خطة SRCL للنمو مع شركاء تصنيع المعدات الأصلية الحاليين وتحقيق فرص عمل جديدة. تتبع مرحلة التوسعة الثالثة على طريق North Mulroy المرحلة الأولى في عام 2021. (المصدر: SRC Holdings، بيان صحفي، يوليو 2023)

تغطية تقرير سوق مكونات إعادة تصنيع التعدين في أمريكا الشمالية والتسليمات

يقدم تقرير “حجم سوق مكونات إعادة التصنيع في أمريكا الشمالية وتوقعاته (2021-2031)” تحليلاً مفصلاً للسوق يغطي المجالات التالية:

- حجم سوق مكونات إعادة تصنيع التعدين في أمريكا الشمالية والتوقعات على المستويات العالمية والإقليمية والقطرية لجميع قطاعات السوق الرئيسية التي يغطيها النطاق

- اتجاهات سوق مكونات إعادة تصنيع التعدين في أمريكا الشمالية بالإضافة إلى ديناميكيات السوق مثل السائقين والقيود والفرص الرئيسية.

- تحليل PEST وSWOT مفصل

- تحليل سوق مكونات إعادة تصنيع التعدين في أمريكا الشمالية الذي يغطي اتجاهات السوق الرئيسية والإطار العالمي والإقليمي واللاعبين الرئيسيين واللوائح وتطورات السوق الأخيرة

- تحليل المشهد الصناعي والمنافسة الذي يغطي تركيز السوق، وتحليل الخريطة الحرارية، واللاعبين البارزين، والتطورات الأخيرة لسوق مكونات إعادة تصنيع التعدين في أمريكا الشمالية.

- ملفات تعريف الشركة التفصيلية

- التحليل التاريخي (سنتان)، السنة الأساسية، التوقعات (7 سنوات) مع معدل النمو السنوي المركب

- تحليل PEST و SWOT

- حجم السوق والقيمة / الحجم - عالميًا وإقليميًا وقطريًا

- الصناعة والمنافسة

- مجموعة بيانات Excel

- Legal Case Management Software Market

- Animal Genetics Market

- Joint Pain Injection Market

- Electronic Health Record Market

- Dry Eye Products Market

- Industrial Inkjet Printers Market

- Water Pipeline Leak Detection System Market

- Terahertz Technology Market

- Volumetric Video Market

- Nuclear Decommissioning Services Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Trends and growth analysis reports related to Manufacturing and Construction : READ MORE..

The List of Companies - North America Mining Remanufacturing Components Market

- AB Volvo

- Atlas Copco

- Caterpiller Inc

- Epiroc AB

- Hitachi Construction Machinery Co. Ltd.

- J C Komatsu Ltd.

- Liebherr Group

- Bamford Excavators Ltd.

- SRC Holding Corporation

- Swanson Industries

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

احصل على عينة مجانية لهذا التقرير

احصل على عينة مجانية لهذا التقرير