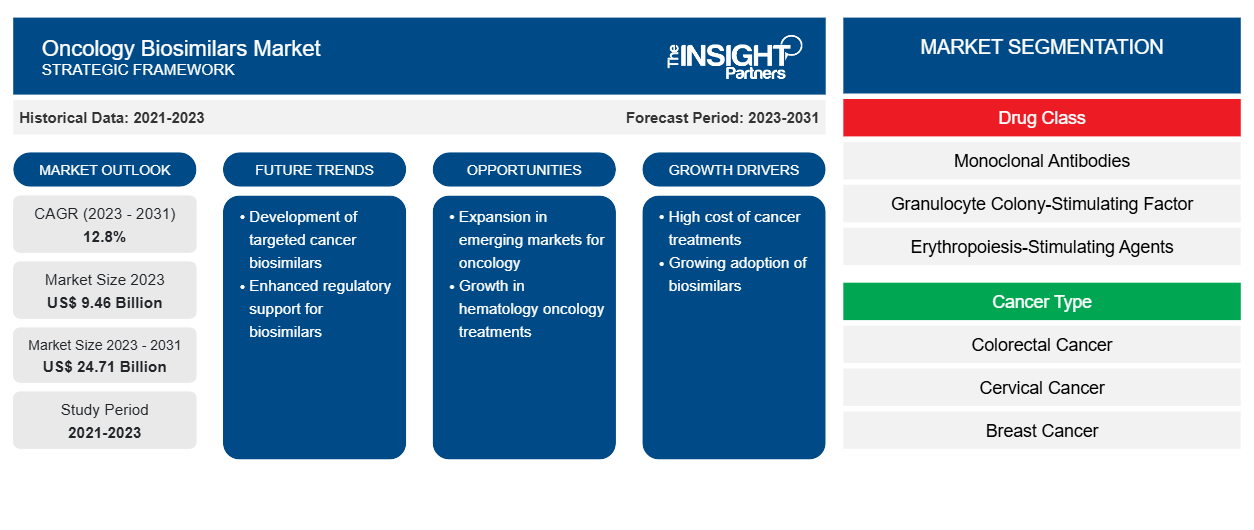

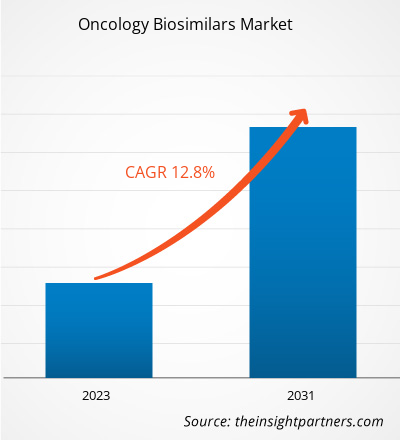

[تقرير بحثي] بلغت قيمة سوق العقاقير الحيوية المماثلة لعلم الأورام 9.46 مليار دولار أمريكي في عام 2023 ومن المتوقع أن تصل إلى 24.71 مليار دولار أمريكي بحلول عام 2031؛ ومن المتوقع أن تسجل معدل نمو سنوي مركب بنسبة 12.8٪ من عام 2023 إلى عام 2031.

رؤى السوق ووجهة نظر المحلل:

المنتجات الصيدلانية الحيوية المماثلة هي منتجات صيدلانية حيوية تشبه إلى حد كبير الأدوية البيولوجية المرجعية الموجودة من حيث السلامة والفعالية والجودة ولكنها ليست متطابقة. تتوفر المنتجات الصيدلانية الحيوية المماثلة مثل الأجسام المضادة وحيدة النسيلة والعوامل الداعمة، بما في ذلك فيلجراستيم وبيجفيلجراستيم وإيبوتين ألفا وإيبوتين جاما، لعلاج أنواع مختلفة من السرطان. عوامل مثلارتفاع حالات الإصابة بالسرطان، وفعالية الأدوية الحيوية المماثلة من حيث التكلفة، وزيادة الموافقات على الأدوية الحيوية المماثلة لعلاج الأورام. بالإضافة إلى ذلك،من المتوقع أن يؤدي التعاون بين الشركات المصنعة للأدوية الحيوية المماثلة والتجارب السريرية إلى ظهور اتجاهات جديدة في سوق الأدوية الحيوية المماثلة المستخدمة في علاج الأورام في السنوات القادمة. ومع ذلك، فإن التكاليف المرتفعة والتعقيدات في تصنيع المنتجات الحيوية المماثلة من بين العوامل الرادعة للسوق.

حجم وحصة سوق الأدوية الحيوية المماثلة لعلم الأورام – محركات السوق:

وفقًا لمنظمة الصحة العالمية، في عام 2022، تم الإبلاغ عن حوالي 20 مليون حالة إصابة جديدة بالسرطان و9.7 مليون حالة وفاة ناجمة عن السرطان في جميع أنحاء العالم. بالإضافة إلى ذلك، أشارت أحدث التقديرات من المرصد العالمي للسرطان التابع لمنظمة الصحة العالمية إلى أنه في عام 2022، شكلت 10 أنواع مختلفة من السرطان ما يقرب من ثلثي حالات السرطان الجديدة والوفيات في جميع أنحاء العالم. ومن بين هؤلاء، كان سرطان الرئة هو السرطان الأكثر شيوعًا على مستوى العالم، حيث مثل 2.5 مليون حالة جديدة و12.4٪ من إجمالي الحالات الجديدة. احتل سرطان الثدي لدى الإناث المرتبة الثانية بواقع 2.3 مليون حالة و11.6٪ من إجمالي الحالات الجديدة، يليه سرطان القولون والمستقيم بنسبة 9.6٪ من إجمالي الحالات الجديدة. احتل سرطان البروستاتا المرتبة الرابعة بواقع 1.5 مليون حالة، واحتل سرطان المعدة المرتبة الخامسة بواقع 970 ألف حالة. إن ظهور أدوية بيولوجية مشابهة لأدوية الأورام بأسعار معقولة كسلاح طبي يمكن أن يقلل العبء على نفقات الرعاية الصحية ويحسن الوصول إلى علاجات السرطان الفعّالة بسبب سلامتها وفعاليتها المثبتة في سيناريوهات العالم الحقيقي والأدلة السريرية وبيانات الجودة الفيزيائية والكيميائية. على سبيل المثال، في مقال نشره معهد النشر الرقمي متعدد التخصصات (MDPI) في يوليو 2023، أجريت دراسة مقارنة ووصفية لتقييم معلومات السلامة الخاصة بالأجسام المضادة وحيدة النسيلة المماثلة المستخدمة في علاج السرطان مع تلك الخاصة بالأدوية المرجعية المقابلة وتقييم بيانات اليقظة الدوائية بعد التسويق. وخلصت الدراسة إلى عدم وجود اختلافات كبيرة في ملفات تعريف السلامة الخاصة بأدوية بيفاسيزوماب وتراستوزوماب وريتوكسيماب المماثلة ومصنعيها. وقد أثبتت النتائج تكافؤ السلامة للأدوية البيولوجية المماثلة ودعمت استخدامها كبدائل تنافسية للأدوية البيولوجية الأصلية. ومن ثم، فإن العبء المتزايد الذي يشكله السرطان وزيادة الوفيات الناجمة عنه يخلق الحاجة إلى علاجات بأسعار معقولة، وهو ما يعزز نمو سوق الأدوية الحيوية المماثلة لعلاج الأورام.

قم بتخصيص هذا التقرير ليناسب متطلباتك

ستحصل على تخصيص لأي تقرير - مجانًا - بما في ذلك أجزاء من هذا التقرير، أو تحليل على مستوى الدولة، وحزمة بيانات Excel، بالإضافة إلى الاستفادة من العروض والخصومات الرائعة للشركات الناشئة والجامعات

سوق الأدوية الحيوية المشابهة لأدوية الأورام:

- احصل على أهم اتجاهات السوق الرئيسية لهذا التقرير.ستتضمن هذه العينة المجانية تحليلاً للبيانات، بدءًا من اتجاهات السوق وحتى التقديرات والتوقعات.

التجزئة والنطاق:

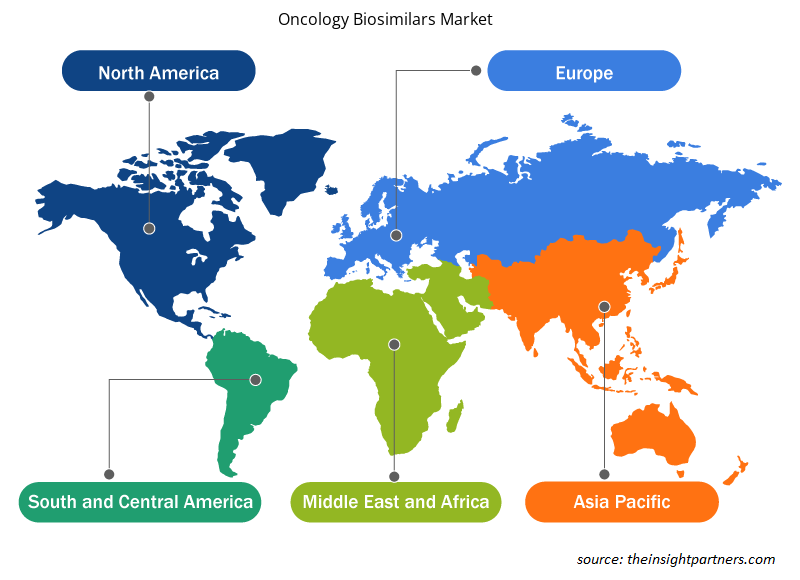

"تحليل وتوقعات سوق الأدوية الحيوية المماثلة لعلم الأورام حتى عام 2030" هي دراسة متخصصة ومتعمقة تركز على ديناميكيات السوق العالمية للمساعدة في تحديد المحركات الرئيسية واتجاهات السوق المستقبلية وفرص السوق المربحة التي من شأنها بدورها أن تساعد في تحديد جيوب الإيرادات الرئيسية. يهدف التقرير إلى تقديم نظرة عامة على السوق مع تقسيم السوق التفصيلي على أساس فئة الدواء ونوع السرطان وقناة التوزيع. يتضمن التقرير أيضًا تحليلًا شاملاً للاعبين الرائدين في السوق وتطوراتهم الاستراتيجية الرئيسية. يشمل نطاق تقرير سوق الأدوية الحيوية المماثلة لعلم الأورام تقييم أداء السوق في أمريكا الشمالية وأوروبا ومنطقة آسيا والمحيط الهادئ وأمريكا الجنوبية والوسطى والشرق الأوسط وأفريقيا.

التقييم القطاعي:

يتم تقسيم السوق، على أساس فئة الدواء، إلىالأجسام المضادة وحيدة النسيلة، وعوامل تحفيز مستعمرات الخلايا المحببة، وعوامل تحفيز تكون خلايا الدم الحمراء. في عام 2023، استحوذ قطاع الأجسام المضادة وحيدة النسيلة على أكبر حصة في سوق العقاقير الحيوية المماثلة المستخدمة في علاج الأورام، ومن المتوقع أن يسجل أعلى معدل نمو سنوي مركب من عام 2023 إلى عام 2031.يمكن للأجسام المضادة وحيدة النسيلة تدمير الخلايا السرطانية من خلال طرق متعددة، مثل إعاقة نمو مستقبلات الربيطة ومسارات البقاء. تشمل الآلية الأساسية للعمل السمية الخلوية المعتمدة على الأجسام المضادة (ADCC) والسمية الخلوية بوساطة المكمل. كانت ريتوكسيماب وتراستوزوماب وبيفاسيزوماب من بين بعض الأجسام المضادة وحيدة النسيلة المتشابهة بيولوجيًا التي وافقت عليها وكالة الأدوية الأوروبية (EMA) وإدارة الغذاء والدواء (FDA) لعلاج السرطان حتى ديسمبر 2019.

يتم تصنيف السوق، بناءً على نوع السرطان، على أنه سرطان القولون والمستقيم، وسرطان عنق الرحم، وسرطان الثدي، والرعاية الداعمة، والورم الليمفاوي، وغيرها. احتل قطاع الرعاية الداعمة أكبر حصة سوقية في عام 2023. ومن المتوقع أن يسجل سرطان القولون والمستقيم أعلى معدل نمو سنوي مركب من عام 2023 إلى عام 2031. وفقًا لمنظمة الصحة العالمية، يعد السرطان مصدر قلق صحي بالغ الأهمية والسبب الرئيسي للوفيات على مستوى العالم. مع انتشار السرطان المتزايد، يشارك العديد من مصنعي الأدوية الحيوية المماثلة للأورام في تطوير وإطلاق منتجات جديدة في السوق. على سبيل المثال، CT-P16 من Celltrion، و163 HD204 من Prestige Biopharma، وCBT124 من Cipla Biotech، وMIL60 من Beijing Mabworks Biotech هي أدوية حيوية مماثلة محتملة لعقار بيفاسيزوماب تخضع حاليًا لدراسات المرحلة 3 ويتم مقارنتها على معايير السلامة والفعالية. كما يتم تقييمها لقدرتها على علاج المرضى الذين يعانون من سرطان الرئة ذي الخلايا غير الصغيرة.

يتم تقسيم السوق، بناءً على قناة التوزيع، إلى صيدليات المستشفيات وصيدليات التجزئة والصيدليات عبر الإنترنت. في عام 2022، احتل قطاع صيدليات المستشفيات أكبر حصة في السوق. ومن المتوقع أن يسجل قطاع الصيدليات عبر الإنترنت أعلى معدل نمو سنوي مركب من عام 2023 إلى عام 2031. صيدليات المستشفيات هي المنصة الأساسية حيث يمكن للمرضى شراء الأدوية الموصوفة مثل الأدوية الحيوية المماثلة.

إقليمي

تحليل:

من حيث الإيرادات، استحوذت أمريكا الشمالية على حصة كبيرة من سوق الأدوية الحيوية المماثلة لعلاج الأورام في عام 2023، تليها أوروبا.الحالات المتزايدة من السرطان،ومن المتوقع أن تؤدي الموافقات المتزايدة على الأدوية الحيوية المماثلة لعلاج السرطان والبنية التحتية المتقدمة للرعاية الصحية إلى دفع سوق الأدوية الحيوية المماثلة لعلاج الأورام في أمريكا الشمالية خلال الفترة المتوقعة.

إن الحالات المتزايدة من السرطان، والموافقات المتزايدة على العقاقير الحيوية المماثلة لعلاج السرطان، والبنية التحتية المتقدمة للرعاية الصحية هي العوامل التي من المتوقع أن تدفع سوق العقاقير الحيوية المماثلة لعلاج الأورام في أمريكا الشمالية. تعتبر العقاقير البيولوجية أغلى الأدوية في الولايات المتحدة. ومن المتوقع أن تكون العقاقير الحيوية المماثلة أكثر فعالية من حيث التكلفة من منتجاتها المرجعية. في مقال نشرته PubMed Central في أكتوبر 2022، تم إجراء مقارنة للتكاليف باستخدام متوسط سعر الجملة (AWP) لكل وحدة من العقاقير البيولوجية والعقاقير الحيوية المماثلة بناءً على أسعار الأدوية في الولايات المتحدة اعتبارًا من يونيو 2021. وذكر التحليل أن العقاقير الحيوية المماثلة يمكن أن توفر وفورات تتراوح بين 15 و23٪ لعقار بيفاسيزوماب. ومن بين العقاقير الحيوية المماثلة لبيفاسيزوماب، يوفر عقار زيربس وفورات أعلى بكثير مقارنة بالمنتج الأصلي، أفاستين. تقدم العقاقير الحيوية المماثلة لعوامل الرعاية الداعمة للسرطان مثل العقاقير الحيوية المماثلة لـ Filgrastim وفورات تتراوح من 17.3% إلى 34% عند مقارنتها بمنتجاتها المرجعية، بينما تقدم العقاقير الحيوية المماثلة لـ pegfilgrastim وفورات تتراوح من 33% إلى 37%. كما تقدم العقاقير الحيوية المماثلة لـ Epogen وفورات بنسبة 33.5%. وفقًا لتقرير Cardinal Health Biosimilars الذي نُشر في عام 2022، وافقت إدارة الغذاء والدواء على 33 عقارًا حيويًا مماثلًا في الولايات المتحدة، و21 منها متاحة تجاريًا. ومن بين هذه العقاقير، يتم استخدام 17 عقارًا لعلاج السرطان. ووفقًا لنفس المصدر، من المتوقع أن تقلل العقاقير الحيوية المماثلة من الإنفاق الدوائي في الولايات المتحدة بمقدار 133 مليار دولار أمريكي بحلول عام 2025. وبالتالي، في الولايات المتحدة، تتمتع العقاقير الحيوية المماثلة بإمكانات هائلة لخفض تكاليف الطب البيولوجي، وجعل الرعاية أكثر سهولة للمرضى، وخلق ابتكارات واختراقات علمية، وبالتالي دفع سوق العقاقير الحيوية المماثلة لعلم الأورام في هذه المنطقة.

رؤى إقليمية حول سوق الأدوية الحيوية المشابهة لأدوية الأورام

لقد قام المحللون في Insight Partners بشرح الاتجاهات والعوامل الإقليمية المؤثرة على سوق الأدوية الحيوية المتشابهة لعلم الأورام طوال فترة التوقعات بشكل شامل. يناقش هذا القسم أيضًا قطاعات سوق الأدوية الحيوية المتشابهة لعلم الأورام والجغرافيا في جميع أنحاء أمريكا الشمالية وأوروبا ومنطقة آسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية والوسطى.

- احصل على البيانات الإقليمية المحددة لسوق الأدوية الحيوية المماثلة لعلاج الأورام

نطاق تقرير سوق الأدوية الحيوية المماثلة المستخدمة في علاج الأورام

| سمة التقرير | تفاصيل |

|---|---|

| حجم السوق في عام 2023 | 9.46 مليار دولار أمريكي |

| حجم السوق بحلول عام 2031 | 24.71 مليار دولار أمريكي |

| معدل النمو السنوي المركب العالمي (2023 - 2031) | 12.8% |

| البيانات التاريخية | 2021-2023 |

| فترة التنبؤ | 2023-2031 |

| القطاعات المغطاة | حسب فئة الدواء

|

| المناطق والدول المغطاة | أمريكا الشمالية

|

| قادة السوق وملفات تعريف الشركات الرئيسية |

|

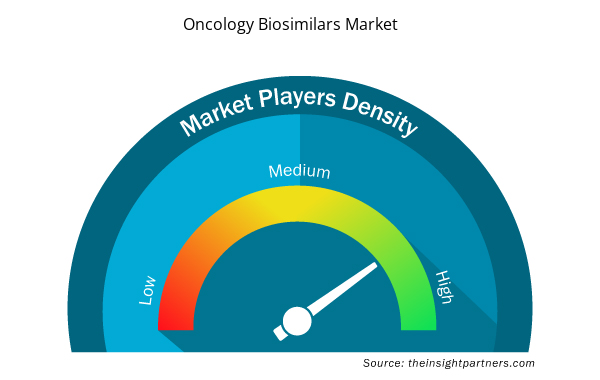

كثافة اللاعبين في سوق الأدوية الحيوية المشابهة لعلم الأورام: فهم تأثيرها على ديناميكيات الأعمال

يشهد سوق الأدوية الحيوية المشابهة لعلم الأورام نموًا سريعًا، مدفوعًا بالطلب المتزايد من جانب المستخدم النهائي بسبب عوامل مثل تفضيلات المستهلكين المتطورة والتقدم التكنولوجي والوعي المتزايد بفوائد المنتج. ومع ارتفاع الطلب، تعمل الشركات على توسيع عروضها والابتكار لتلبية احتياجات المستهلكين والاستفادة من الاتجاهات الناشئة، مما يؤدي إلى زيادة نمو السوق.

تشير كثافة اللاعبين في السوق إلى توزيع الشركات أو المؤسسات العاملة في سوق أو صناعة معينة. وهي تشير إلى عدد المنافسين (اللاعبين في السوق) الموجودين في مساحة سوق معينة نسبة إلى حجمها أو قيمتها السوقية الإجمالية.

الشركات الرئيسية العاملة في سوق الأدوية الحيوية المشابهة لعلم الأورام هي:

- شركة سيلتريون

- شركة تيفا للصناعات الدوائية المحدودة

- شركة فايزر

- مجموعة ساندوز ايه جي

- بايوكون

إخلاء المسؤولية : الشركات المذكورة أعلاه ليست مرتبة بأي ترتيب معين.

- احصل على نظرة عامة على أهم اللاعبين الرئيسيين في سوق الأدوية الحيوية المشابهة لعلم الأورام

تطورات الصناعة والفرص المستقبلية:

يمكن أن تساعد توقعات سوق الأدوية الحيوية المماثلة المستخدمة في علاج الأورام أصحاب المصلحة في هذا السوق في التخطيط لاستراتيجيات النمو الخاصة بهم. وفقًا للبيان الصحفي الصادر عن الشركة، فيما يلي بعض التطورات والمبادرات الرئيسية التي اتخذتها الجهات الفاعلة الرئيسية العاملة في سوق الأدوية الحيوية المماثلة المستخدمة في علاج الأورام:

- في نوفمبر 2022، أطلقت شركة أورجانون دواءً حيويًا مشابهًا لدواء أفاستين، وهو AYBINTIO، في كندا. يتوفر العلاج للمرضى في كندا المصابين بأشكال عدوانية معينة من السرطان، بما في ذلك سرطان القولون والمستقيم النقيلي (mCRC)؛ وسرطان الرئة النقيلي؛ وسرطان المبيض الظهاري المتكرر الحساس والمقاوم للبلاتين، بما في ذلك سرطان قناة فالوب وسرطان الصفاق الأولي؛ وسرطان الدماغ. ويهدف هذا الإطلاق إلى توسيع محفظة الأدوية الحيوية المماثلة للشركة.

- في مايو 2022، أطلقت شركة Biocon Biologics وViatris عقار Abemy، وهو عقار حيوي مماثل لعقار Avastin (Bevacizumab) من إنتاج شركة Roche. وأعلنت شركة Biocon Biologics Ltd.، وهي شركة تابعة لشركة Biocon Ltd.، وشركة Vietris' Inc. عن توافر هذا العقار الحيوي المماثل للأورام في كندا. وقد تمت الموافقة على عقار bevy، الذي طورته شركة Biocon Biologics وVietri's بالتعاون مع وزارة الصحة الكندية لعلاج أربعة أنواع من السرطان.

- في أبريل 2020، حصلت شركة فايزر على موافقة المفوضية الأوروبية على عقار RUXIENCE، وهو جسم مضاد وحيد النسيلة ومماثل حيويًا لعقار Mather (ريتوكسيماب). وقد تم منح هذه الموافقة لعلاج أنواع معينة من السرطان، مثل ليمفوما غير هودجكين (NHL)، وسرطان الدم الليمفاوي المزمن (CLL)، وأمراض المناعة الذاتية.

- في يناير 2020، أبرمت شركة Chorus Biosciences اتفاقية ترخيص مع شركة Innocents Biologics Co., Ltd. لتطوير وتسويق عقار بيفاسيزوماب (أفاستين) المماثل حيويًا لأي شكل جرعة وتقديم في الولايات المتحدة وكندا.

المنافسة والشركات الرئيسية:

تعد شركة CELLTRION, Inc.؛ وTeva Pharmaceutical Industries Ltd؛ وPfizer Inc؛ وSandoz Group AG؛ وBiocon؛ وAmgen Inc؛ وSamsung Bioepis؛ وCoherus BioSciences؛ وBIOCAD؛ وLilly من بين أبرز اللاعبين الذين تم تسليط الضوء عليهم في تقرير سوق الأدوية الحيوية المشابهة لعلم الأورام. تركز هذه الشركات على تقديم منتجات عالية التقنية جديدة، والتقدم التكنولوجي في المنتجات الحالية، والتوسع الجغرافي لتلبية الطلب المتزايد من المستهلكين في جميع أنحاء العالم.

- التحليل التاريخي (سنتان)، السنة الأساسية، التوقعات (7 سنوات) مع معدل النمو السنوي المركب

- تحليل PEST و SWOT

- حجم السوق والقيمة / الحجم - عالميًا وإقليميًا وقطريًا

- الصناعة والمنافسة

- مجموعة بيانات Excel

- Portable Power Station Market

- Point of Care Diagnostics Market

- Legal Case Management Software Market

- Sweet Potato Market

- Data Annotation Tools Market

- Health Economics and Outcome Research (HEOR) Services Market

- Toothpaste Market

- Oxy-fuel Combustion Technology Market

- Equipment Rental Software Market

- Surgical Gowns Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

الأسئلة الشائعة

Biosimilars are biopharmaceutical products that closely resemble existing reference biologic drugs in terms of safety, efficacy, and quality but are not identical. Biosimilars such as monoclonal antibodies and supportive agents, including filgrastim, pegfilgrastim, epoetin α, and epoetin ζ, are available to treat various types of cancers.

The oncology biosimilars majorly consists of the players, including CELLTRION, Inc.; Teva Pharmaceutical Industries Ltd; Pfizer Inc; Sandoz Group AG; Biocon; Amgen Inc; Samsung Bioepis; Coherus BioSciences; BIOCAD; and Lilly.

Key factors driving the oncology biosimilars growth are the surging in incidences of cancers, the cost-effectiveness of biosimilar drugs, and a rise in the approvals of oncology biosimilars.

The oncology biosimilars market is segmented into monoclonal antibodies, granulocyte colony-stimulating factor, and erythropoiesis-stimulating agents.

The oncology biosimilars is expected to be valued at US$ 24.71 billion in 2031.

The oncology biosimilars was valued at US$ 9.46 billion in 2023.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

احصل على عينة مجانية لهذا التقرير

احصل على عينة مجانية لهذا التقرير