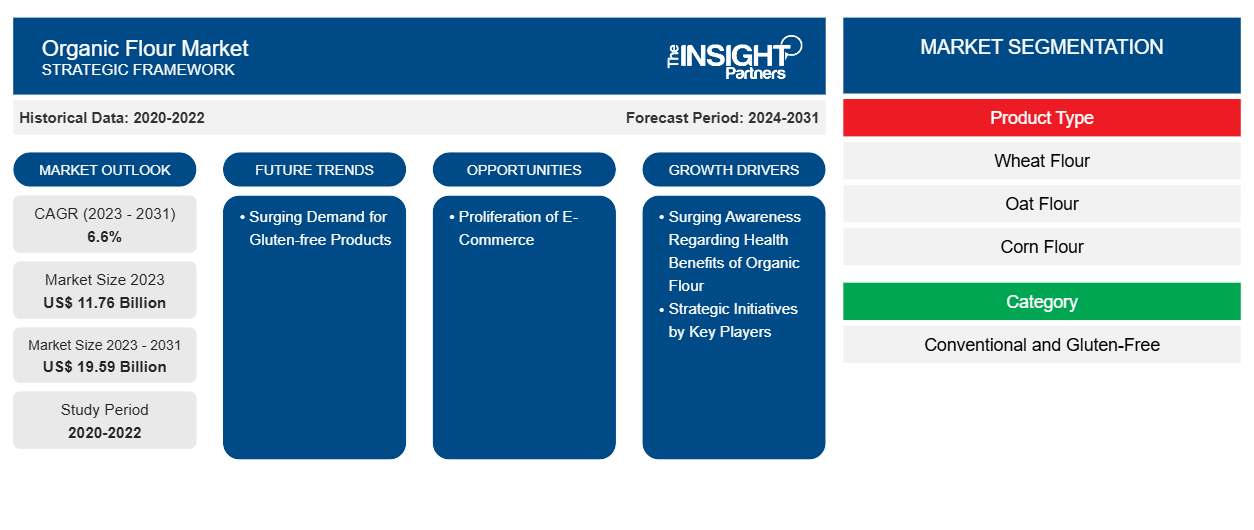

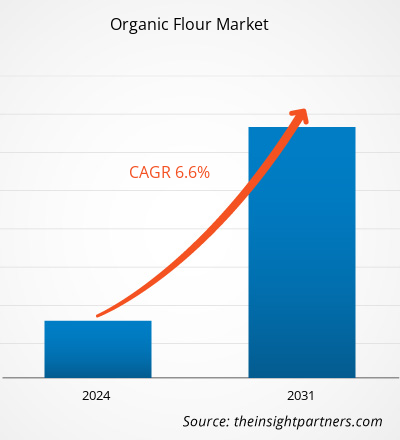

من المتوقع أن ينمو حجم سوق الدقيق العضوي من 11.76 مليار دولار أمريكي في عام 2023 إلى 19.59 مليار دولار أمريكي بحلول عام 2031؛ ومن المتوقع أن يسجل معدل نمو سنوي مركب بنسبة 6.6٪ من عام 2023 إلى عام 2031.

رؤى السوق ووجهة نظر المحلل:

وقد ارتفع الطلب على الدقيق العضوي بشكل كبير مع تزايد وعي المستهلكين بصحتهم والبحث عن المنتجات العضوية. ويتم إنتاج الدقيق العضوي من الحبوب المزروعة بدون مبيدات حشرية سامة أو أسمدة صناعية أو تقنيات الهندسة الوراثية. وقد ارتفع الطلب عليه بسبب تفضيلات المستهلكين المتزايدة لمنتجات غذائية أكثر صحة وصديقة للبيئة ومنتجة بطريقة أخلاقية. بالإضافة إلى ذلك، ساهمت القيمة الغذائية الغنية والفوائد الصحية المحتملة للأطعمة العضوية في زيادة الطلب. وهذا الارتفاع هو جزء من الاتجاه الأكبر في صناعة الأغذية العضوية، والتي شهدت نموًا كبيرًا في السنوات الأخيرة. بالإضافة إلى ذلك، وبسبب الوعي المتزايد بالاستدامة البيئية، يختار العديد من المستهلكين المنتجات العضوية لدعم ممارسات زراعية أكثر صداقة للبيئة تعطي الأولوية لصحة التربة والتنوع البيولوجي. وعلاوة على ذلك، تساهم الرغبة في دعم المزارعين المحليين والمنتجين الصغار وتوفير الشفافية في إنتاج الغذاء في زيادة الطلب على الدقيق العضوي.

محركات النمو والتحديات:

ومن المتوقع أن تساهم المبادرات الاستراتيجية مثل عمليات الدمج والاستحواذ والشراكات وإطلاق الحملات وإطلاق المنتجات التي يقوم بها مختلف اللاعبين في السوق لتعزيز مواقعهم والاستفادة من الفرص الناشئة في زيادة حجم سوق الدقيق العضوي . على سبيل المثال، في عام 2020، استحوذت شركة ADM على حصة 50٪ المتبقية في شركة طحن الدقيق العضوي البريطانية Gleadell Agriculture Ltd. وقد مكن هذا الاستحواذ شركة ADM من توسيع حضورها في سوق الدقيق العضوي وتعزيز قدرات سلسلة التوريد الخاصة بها. كما تلعب عمليات إطلاق الحملات التي تهدف إلى زيادة الوعي وتثقيف المستهلكين حول فوائد الدقيق العضوي دورًا حيويًا في دفع نمو السوق. غالبًا ما يستثمر اللاعبون الرئيسيون في الحملات التسويقية التي تسلط الضوء على المزايا الغذائية للدقيق العضوي والاستدامة البيئية ومعايير الجودة. تساعد هذه الحملات في خلق الطلب وتشكيل تفضيلات المستهلكين وتمييز منتجات الدقيق العضوي عن البدائل التقليدية. تشمل هذه الحملات الإعلانات الرقمية والعروض الترويجية على وسائل التواصل الاجتماعي والمحتوى التعليمي لزيادة وعي المستهلكين بمزايا استخدام الدقيق العضوي في الخبز والطهي.

إن إطلاق المنتجات أمر لا غنى عنه للحفاظ على القدرة التنافسية وتلبية تفضيلات المستهلكين المتطورة في سوق الدقيق العضوي. يبتكر اللاعبون الرئيسيون باستمرار ويقدمون منتجات دقيق عضوي جديدة مصممة خصيصًا لاحتياجات غذائية محددة وتفضيلات ذوق ومناسبات. على سبيل المثال، تلبي أنواع الدقيق العضوي الخالية من الغلوتين احتياجات المستهلكين الذين يعانون من عدم تحمل الغلوتين أو الحساسية تجاهه، في حين تجذب أنواع الدقيق المتخصصة مثل دقيق اللوز أو دقيق جوز الهند المستهلكين المهتمين بالصحة الذين يبحثون عن مكونات خبز بديلة. على سبيل المثال، في عام 2021، قدمت شركة Hodgson Mill خطًا جديدًا من الدقيق العضوي، بما في ذلك دقيق القمح الكامل العضوي والدقيق العضوي متعدد الأغراض ودقيق المعجنات العضوي، لتلبية احتياجات المستهلكين الذين يبحثون عن بدائل عضوية لاحتياجاتهم في الخبز وإظهار التزام شركة Hodgson Mill بتلبية الطلب المتزايد على خيارات الدقيق العضوي. كما تدخل العديد من الشركات السوق العضوية من خلال إطلاق منتجات مثل الدقيق العضوي.

ومن المتوقع أن تعمل الامتثالات التنظيمية المرتبطة بالدقيق العضوي مثل المعايير الصارمة وعمليات الاعتماد التي تفرضها السلطات التنظيمية، بما في ذلك وزارة الزراعة الأمريكية واللائحة العضوية للاتحاد الأوروبي، على كبح نمو سوق الدقيق العضوي العالمي. ويستلزم الحصول على شهادة عضوية عمليات تفتيش شاملة وتوثيق والالتزام بممارسات الزراعة العضوية المحددة، وكلها تتطلب وقتًا واستثمارًا ماليًا كبيرًا من المنتجين. ويمكن أن تعمل هذه العملية الشاقة كرادع للمنتجين الأصغر حجمًا أو أولئك الذين لديهم موارد محدودة، مما يعوق القدرة على الدخول أو التوسع في سوق الدقيق العضوي.

قم بتخصيص هذا التقرير ليناسب متطلباتك

ستحصل على تخصيص لأي تقرير - مجانًا - بما في ذلك أجزاء من هذا التقرير، أو تحليل على مستوى الدولة، وحزمة بيانات Excel، بالإضافة إلى الاستفادة من العروض والخصومات الرائعة للشركات الناشئة والجامعات

سوق الدقيق العضوي:

- احصل على أهم اتجاهات السوق الرئيسية لهذا التقرير.ستتضمن هذه العينة المجانية تحليلاً للبيانات، بدءًا من اتجاهات السوق وحتى التقديرات والتوقعات.

تقسيم التقرير ونطاقه:

تم إجراء "تحليل سوق الدقيق العضوي العالمي" من خلال النظر في القطاعات التالية: نوع المنتج والفئة وقناة التوزيع والجغرافيا. بناءً على نوع المنتج، يتم تقسيم سوق الدقيق العضوي إلى دقيق القمح ودقيق الشوفان ودقيق الذرة ودقيق الأرز وغيرها. بناءً على الفئة، يتم تقسيم السوق إلى تقليدي وخالي من الغلوتين. حسب قناة التوزيع، يتم تقسيم السوق إلى محلات السوبر ماركت والهايبر ماركت ومتاجر التجزئة وتجارة التجزئة عبر الإنترنت وغيرها. يركز النطاق الجغرافي لتقرير سوق الدقيق العضوي على أمريكا الشمالية (الولايات المتحدة وكندا والمكسيك) وأوروبا (ألمانيا وفرنسا وإيطاليا والمملكة المتحدة وروسيا وبقية أوروبا) ومنطقة آسيا والمحيط الهادئ (أستراليا والصين واليابان والهند وكوريا الجنوبية وبقية منطقة آسيا والمحيط الهادئ) والشرق الأوسط وأفريقيا (جنوب أفريقيا والمملكة العربية السعودية والإمارات العربية المتحدة وبقية منطقة الشرق الأوسط وأفريقيا) وأمريكا الجنوبية والوسطى (البرازيل والأرجنتين وبقية أمريكا الجنوبية والوسطى).

التحليل القطاعي:

بناءً على نوع المنتج، يتم تقسيم السوق إلى دقيق القمح ودقيق الشوفان ودقيق الذرة ودقيق الأرز وغيرها. بناءً على النوع، من المتوقع أن يحتفظ قطاع الخالي من الغلوتين بحصة كبيرة في سوق الدقيق العضوي بحلول عام 2030. تم تصميم الدقيق الخالي من الغلوتين للأفراد المصابين بمرض الاضطرابات الهضمية أو حساسية الغلوتين وأولئك الذين يختارون نظامًا غذائيًا خاليًا من الغلوتين. ارتفع الطلب على منتجات الادعاءات الخالية من الغلوتين بشكل كبير بسبب الانتشار المتزايد للاضطرابات المرتبطة بالغلوتين واتجاه أوسع نطاقًا يهتم بالصحة. وفقًا لـ Beyond Celiac، يعاني 1 من كل 133 أمريكيًا، أو حوالي 1٪ من السكان، من مرض الاضطرابات الهضمية في الولايات المتحدة. أدى الوعي بمرض الاضطرابات الهضمية إلى دفع العديد من المستهلكين إلى البحث عن بدائل خالية من الغلوتين، مما أدى إلى إنشاء سوق كبيرة للمنتجات التي تلبي القيود الغذائية. علاوة على ذلك، أدى تصور أن الخيارات الخالية من الغلوتين قد تكون أكثر صحة إلى توسيع قاعدة المستهلكين إلى ما هو أبعد من أولئك الذين يعانون من حالات طبية، مما ساهم في النمو المستدام لسوق الدقيق العضوي لقطاع الخالي من الغلوتين.

التحليل الإقليمي:

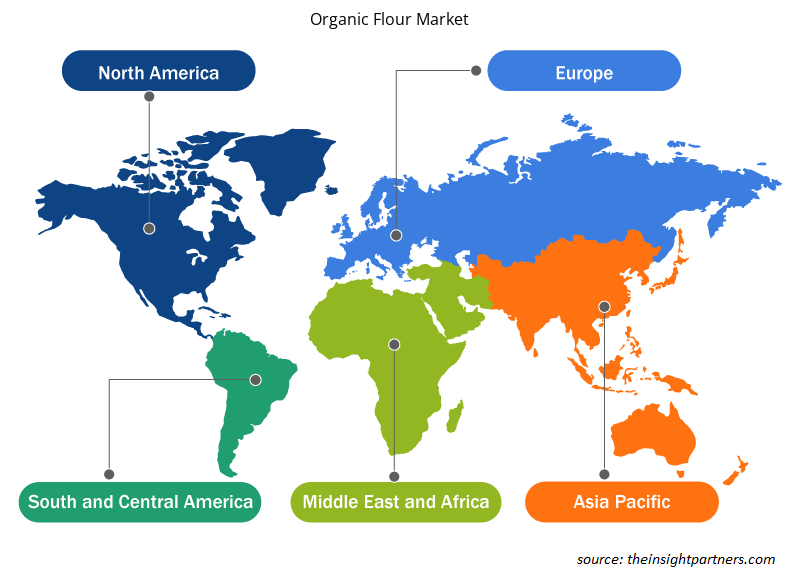

بناءً على الجغرافيا، تم تقسيم السوق إلى خمس مناطق رئيسية - أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا الجنوبية والوسطى والشرق الأوسط وأفريقيا. من حيث الإيرادات، سيطرت أمريكا الشمالية على حصة سوق الدقيق العضوي العالمية. بلغت قيمة السوق في أمريكا الشمالية حوالي 2900 مليون دولار أمريكي في عام 2023. ومن المتوقع أن ينمو سوق الدقيق العضوي في منطقة آسيا والمحيط الهادئ بأعلى معدل نمو سنوي مركب خلال الفترة المتوقعة. تشهد منطقة آسيا والمحيط الهادئ تحضرًا سريعًا وأنماط حياة مستهلكة متغيرة. يسعى المستهلكون الحضريون إلى الدقيق العضوي كمكون أساسي للخبز المصنوع منزليًا والمعجنات وغيرها من السلع المخبوزة. كما تسارع التحول نحو الخبز المنزلي بسبب عوامل مثل جائحة كوفيد-19، مما دفع المزيد من المستهلكين إلى استكشاف الطهي والخبز في المنزل. ونتيجة لذلك، نما الطلب على الدقيق العضوي كمكون متعدد الاستخدامات ومغذي للخبز بشكل كبير في منطقة آسيا والمحيط الهادئ، مما دعم توسع السوق.

تعد منطقة آسيا والمحيط الهادئ موطنًا لمناظر طبيعية زراعية متنوعة وممارسات زراعية تقليدية، مما يوفر فرصًا واسعة لإنتاج الدقيق العضوي. وقد شهدت دول مثل الهند والصين وأستراليا ارتفاعًا في مبادرات الزراعة العضوية المدعومة بسياسات حكومية تروج للزراعة المستدامة وبرامج الشهادات العضوية. وقد أدى هذا الاهتمام المتزايد بالزراعة العضوية إلى زيادة توافر الحبوب العضوية والدقيق المنتج في المنطقة. إن الوعي المتزايد بالصحة والعافية يدفع نمو سوق الدقيق العضوي في منطقة آسيا والمحيط الهادئ.

وتشكل أوروبا مساهماً رئيسياً آخر، إذ تستحوذ على أكثر من 30% من حصة السوق العالمية. ويشعر المستهلكون في مختلف أنحاء أوروبا بقلق متزايد إزاء سلامة الغذاء والاستدامة البيئية وتأثير الممارسات الزراعية على الصحة العامة. وقد أدى هذا إلى تفضيل متزايد للمنتجات العضوية، بما في ذلك الدقيق. ويسعى المستهلكون في أوروبا بنشاط إلى الحصول على الدقيق العضوي المنتج بدون مبيدات حشرية أو مبيدات أعشاب صناعية أو كائنات معدلة وراثياً، معتبرين أنه خيار أكثر أماناً وصديقاً للبيئة من الدقيق التقليدي. ويعود هذا التحول نحو الدقيق العضوي أيضاً إلى أنماط حياة المستهلكين المتغيرة وتفضيلاتهم الغذائية، حيث يختار العديد من الأوروبيين خيارات غذائية أكثر صحة وطبيعية.

رؤى إقليمية حول سوق الدقيق العضوي

لقد قام المحللون في Insight Partners بشرح الاتجاهات والعوامل الإقليمية المؤثرة على سوق الدقيق العضوي طوال فترة التوقعات بشكل شامل. يناقش هذا القسم أيضًا قطاعات سوق الدقيق العضوي والجغرافيا في جميع أنحاء أمريكا الشمالية وأوروبا ومنطقة آسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية والوسطى.

- احصل على البيانات الإقليمية المحددة لسوق الدقيق العضوي

نطاق تقرير سوق الدقيق العضوي

| سمة التقرير | تفاصيل |

|---|---|

| حجم السوق في عام 2023 | 11.76 مليار دولار أمريكي |

| حجم السوق بحلول عام 2031 | 19.59 مليار دولار أمريكي |

| معدل النمو السنوي المركب العالمي (2023 - 2031) | 6.6% |

| البيانات التاريخية | 2020-2022 |

| فترة التنبؤ | 2024-2031 |

| القطاعات المغطاة | حسب نوع المنتج

|

| المناطق والدول المغطاة | أمريكا الشمالية

|

| قادة السوق وملفات تعريف الشركات الرئيسية |

|

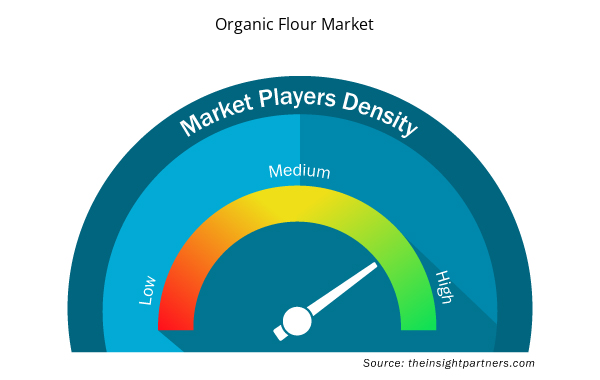

كثافة اللاعبين في سوق الدقيق العضوي: فهم تأثيرها على ديناميكيات الأعمال

يشهد سوق الدقيق العضوي نموًا سريعًا، مدفوعًا بالطلب المتزايد من المستخدم النهائي بسبب عوامل مثل تفضيلات المستهلكين المتطورة والتقدم التكنولوجي والوعي المتزايد بفوائد المنتج. ومع ارتفاع الطلب، تعمل الشركات على توسيع عروضها والابتكار لتلبية احتياجات المستهلكين والاستفادة من الاتجاهات الناشئة، مما يؤدي إلى زيادة نمو السوق.

تشير كثافة اللاعبين في السوق إلى توزيع الشركات أو المؤسسات العاملة في سوق أو صناعة معينة. وهي تشير إلى عدد المنافسين (اللاعبين في السوق) الموجودين في مساحة سوق معينة نسبة إلى حجمها أو قيمتها السوقية الإجمالية.

الشركات الرئيسية العاملة في سوق الدقيق العضوي هي:

- شركة هوم تاون للأغذية

- الأطعمة الطبيعية من بوبس ريد ميل

- شركة كينج آرثر للخبز

- كورو

- شركة Betterbody Foods

- شركة FWP ماثيوز المحدودة

إخلاء المسؤولية : الشركات المذكورة أعلاه ليست مرتبة بأي ترتيب معين.

- احصل على نظرة عامة على أهم اللاعبين الرئيسيين في سوق الدقيق العضوي

تطورات الصناعة والفرص المستقبلية:

يمكن أن تساعد توقعات سوق الدقيق العضوي أصحاب المصلحة في التخطيط لاستراتيجيات النمو الخاصة بهم. فيما يلي المبادرات التي اتخذها اللاعبون الرئيسيون العاملون في سوق الدقيق العضوي:

- في عام 2022، أعلنت شركة GCMMF الرائدة في مجال الألبان، والتي تسوق منتجاتها تحت العلامة التجارية Amul، عن دخولها سوق الأغذية العضوية بإطلاق دقيق القمح العضوي. أول منتج تم إطلاقه في هذه المحفظة هو "دقيق القمح الكامل العضوي من Amul".

المنافسة والشركات الرئيسية:

تعد شركة Hometown Food Company، وBob's Red Mill Natural Foods، وBetterbody Foods C/O، وFWP Matthews Ltd، وShipton Mill Ltd، وW and H Marriage and Sons Limited، وGilchesters Organics، وAnita's Organic Grain & Flour Mill Ltd من بين اللاعبين البارزين الذين تم عرضهم في تقرير سوق الدقيق العضوي. يركز اللاعبون العاملون في السوق العالمية على توفير منتجات عالية الجودة لتلبية طلب العملاء. كما يتبنون استراتيجيات مختلفة مثل إطلاق منتجات جديدة وتوسيع القدرات والشراكات والتعاون من أجل البقاء قادرين على المنافسة في السوق.

- التحليل التاريخي (سنتان)، السنة الأساسية، التوقعات (7 سنوات) مع معدل النمو السنوي المركب

- تحليل PEST و SWOT

- حجم السوق والقيمة / الحجم - عالميًا وإقليميًا وقطريًا

- الصناعة والمنافسة

- مجموعة بيانات Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

الأسئلة الشائعة

The major players operating in the global organic flour market are are Hometown Food Company, Bob's Red Mill Natural Foods, King Arthur Baking Company, koRo, Betterbody Foods C/O, FWP Matthews Ltd, Shipton Mill Ltd, W and H Marriage and Sons Limited, Gilchesters Organics, and Anita's Organic Grain & Flour Mill Ltd.

The proliferation of e-commerce presents a significant opportunity for growth and expansion in the global organic flour market. With the increasing popularity and convenience of online shopping, e-commerce platforms provide organic flour producers with a direct channel to reach consumers worldwide. By leveraging e-commerce platforms, organic flour manufacturers can overcome traditional barriers to entry, such as geographic limitations and distribution challenges, and tap into new markets beyond their local regions. This expanded reach enables organic flour producers to access a broader customer base and capitalize on the growing demand for organic products globally.

Based on product type, wheat flour segment mainly has the largest revenue share. The demand for organic wheat flour is increasing owing to the growing trend of home baking and cooking. In addition, as consumers become more health-conscious, they prefer to bake their bread and pastries using organic wheat flour, which they perceive as a healthier alternative to processed foods. The widespread availability and versatility have attributed to the demand for organic wheat flour.

North America accounted for the largest share of the global organic flour market. In North America, the demand for organic flour is rapidly growing as consumers are aware of the benefits of organic food products, including flour. Organic flour is produced without synthetic pesticides, herbicides, or genetically modified organisms (GMOs), making it a healthier and more environmentally friendly option. This increased awareness of health and sustainability issues encourages consumers to seek organic alternatives to conventional flour, contributing to the rising product demand in the market. In recent years, the markets for organic products have grown rapidly in North America. There are in total about 23,957 organic producers about 18,000 of whom are in the United States, and over 5,000 in Canada.

Surging awareness regarding health benefits of organic flour and strategic initiatives by key players are key factors driving the growth of the global organic flour market.

Based on the application, online retail segment is hold a significant share in the market. The rise of online retail platforms has significantly impacted the distribution of organic flour, facilitated a global reach, and provided convenience to consumers. Consumers prefer to buy organic flour from online retail platforms due to the convenience, extensive variety, and ease of comparison offered by e-commerce sites. Online retailers allow consumers to browse a vast array of organic flour from the comfort of their homes, eliminating the need for physical store visits; the convenience of doorstep delivery saves time and effort for busy buyers.

Trends and growth analysis reports related to Food and Beverages : READ MORE..

The List of Companies - Organic Flour Market

- Hometown Food Company

- Bob's Red Mill Natural Foods

- King Arthur Baking Company

- koRo

- Betterbody Foods C/O

- FWP Matthews Ltd

- Shipton Mill Ltd

- W and H Marriage and Sons Limited

- Gilchesters Organics

- Anita's Organic Grain & Flour Mill Ltd

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

احصل على عينة مجانية لهذا التقرير

احصل على عينة مجانية لهذا التقرير