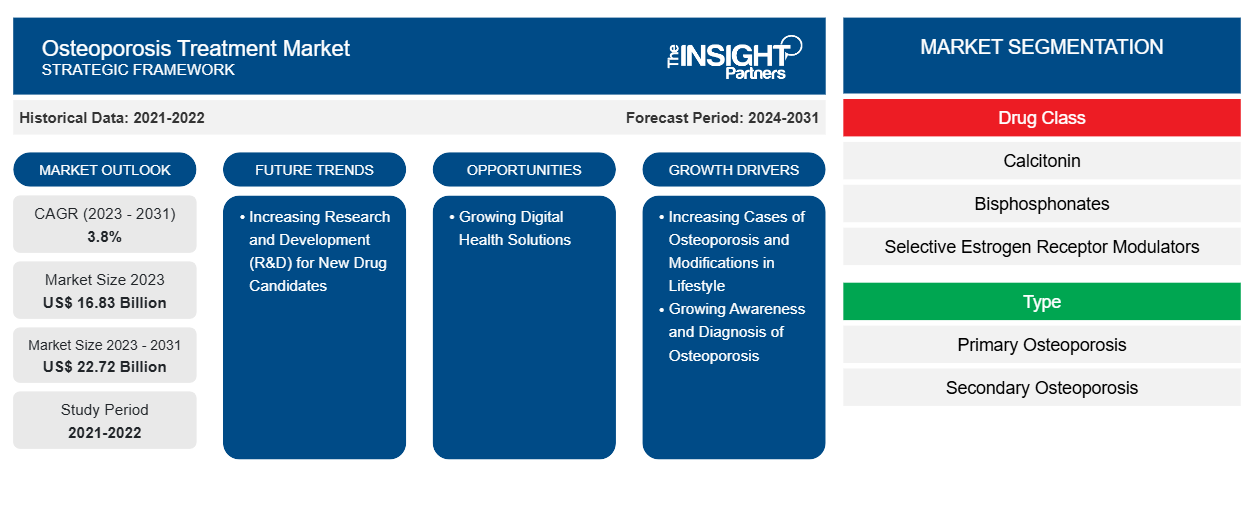

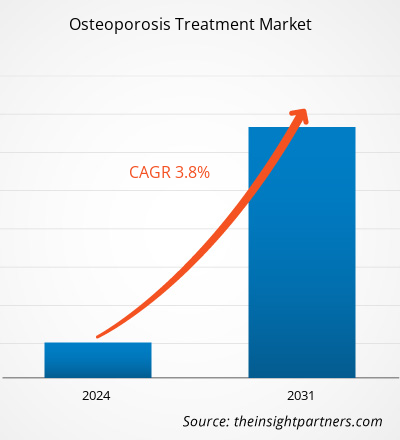

من المتوقع أن يرتفع حجم سوق علاج هشاشة العظام من 16.83 مليار دولار أمريكي في عام 2023 إلى 22.72 مليار دولار أمريكي بحلول عام 2031؛ ومن المتوقع أن يسجل السوق معدل نمو سنوي مركب بنسبة 3.8٪ خلال الفترة 2023-2031.

وجهة نظر المحلل:

يتضمن التقرير آفاق النمو بسبب اتجاهات سوق علاج هشاشة العظام الحالية وتأثيرها المتوقع خلال فترة التنبؤ. يمكن أن يتسبب هشاشة العظام في هشاشة العظام إلى الحد الذي قد يؤدي فيه السقوط البسيط إلى حدوث كسور، مما يؤثر على جودة الحياة. يساعد الاكتشاف المبكر والعلاج في إبطاء أو حتى إيقاف تقدم هشاشة العظام، مما يقلل بدوره من خطر الإصابة بالكسور. وبالتالي، فإن انتشار هشاشة العظام يزيد من الحاجة إلى التشخيص، مما يعزز لاحقًا نمو سوق علاج هشاشة العظام. يُلاحظ هشاشة العظام بشكل رئيسي لدى النساء بسبب التغيرات الهرمونية في سن اليأس والتي تؤثر على كثافة العظام. بصرف النظر عن التغيرات الهرمونية، فإن العوامل الأخرى التي تزيد من خطر الإصابة بهشاشة العظام لدى الأفراد المسنين هي التهاب المفاصل الروماتويدي، والتاريخ العائلي لهشاشة العظام، والاستخدام طويل الأمد للأدوية التي تؤثر على قوة العظام. وفقا للمؤسسة الدولية لهشاشة العظام، فإن 25% من غالبية الأشخاص الذين يعانون من هشاشة العظام هم من النساء و5% من الرجال الذين تزيد أعمارهم عن 65 عاما.

نظرة عامة على السوق:

هشاشة العظام مرض تقدمي يرتبط بالكسور عالية الخطورة لدى الرجال والنساء بعد انقطاع الطمث وكبار السن. مرضى هشاشة العظام معرضون بشكل خاص لكسور العظام والورك والساعد والعمود الفقري والمعصم. لذلك، يوصف بأنه مرض أيضي يقلل من كثافة المعادن في العظام ويؤدي إلى كسور العظام. غالبًا ما تتضمن الترسانة العلاجية البايفوسفونيت والعلاج الهرموني والدينوسوماب ومجموعة من المكملات الغذائية الموصى بها جنبًا إلى جنب مع تعديلات نمط الحياة مثل زيادة النشاط البدني واتباع نظام غذائي غني بالكالسيوم. تشمل العوامل الرئيسية التي تدفع نمو سوق علاج هشاشة العظام زيادة الإنفاق على الرعاية الصحية على اكتشاف وتطوير الأدوية وزيادة الوعي بالأدوية المتاحة لعلاج هشاشة العظام.

قم بتخصيص هذا التقرير ليناسب متطلباتك

ستحصل على تخصيص لأي تقرير - مجانًا - بما في ذلك أجزاء من هذا التقرير، أو تحليل على مستوى الدولة، وحزمة بيانات Excel، بالإضافة إلى الاستفادة من العروض والخصومات الرائعة للشركات الناشئة والجامعات

سوق علاج هشاشة العظام:

- احصل على أهم اتجاهات السوق الرئيسية لهذا التقرير.ستتضمن هذه العينة المجانية تحليلاً للبيانات، بدءًا من اتجاهات السوق وحتى التقديرات والتوقعات.

محرك السوق:

زيادة حالات هشاشة العظام والتعديلات في نمط الحياة تدفع السوق إلى النمو

يتزايد انتشار هشاشة العظام في جميع أنحاء العالم، ويرجع ذلك إلى حد كبير إلى نمط الحياة غير السليم، والنظام الغذائي السيئ، وقلة التمارين الرياضية، وعدم تناول الكالسيوم وفيتامين د بشكل كافٍ، واختلال التوازن الهرموني. وفقًا لمؤسسة هشاشة العظام الدولية، يحدث أكثر من 8.9 مليون كسر بسبب هشاشة العظام سنويًا، مما يؤدي إلى كسر هشاشة العظام كل ثلاث ثوانٍ، ويقدر أنه يؤثر على 200 مليون امرأة في جميع أنحاء العالم. كما أن زيادة عدد السكان المسنين هو عامل مهم يدفع نمو سوق علاج هشاشة العظام. وفقًا لدراسة نُشرت في Labiotech، "التقدم في أبحاث هشاشة العظام"، فإن حوالي 10 ملايين أمريكي يعانون من هشاشة العظام. يعاني حوالي 44 مليون شخص من انخفاض كثافة العظام، مما يعرضهم لخطر متزايد للإصابة بهشاشة العظام. يزداد خطر الإصابة بهشاشة العظام بشكل كبير مع تقدم العمر؛ وتشير التقديرات إلى أن البالغين الذين تبلغ أعمارهم 50 عامًا أو أكثر معرضون لخطر الإصابة بالكسور. إن ثلاثة أرباع البالغين الذين تبلغ أعمارهم 65 عامًا أو أكثر والذين يعانون من كسور الورك سنويًا في الولايات المتحدة هم من النساء، وتشير التقديرات إلى أن حوالي 15-36٪ من مرضى كسور الورك يموتون في غضون عام. إن التركيز الأوسع على الصحة والعافية الشاملة يشجع على اعتماد فحوصات صحية منتظمة، بما في ذلك مسح كثافة العظام. ومع قيام الأفراد بمراقبة صحة عظامهم بشكل استباقي، فإن التشخيص المبكر والتدخلات تصبح مهمة بشكل متزايد، مما يحفز بشكل أكبر توسع السوق. يتلقى سوق علاج هشاشة العظام زخمًا كبيرًا من زيادة الوعي بصحة العظام، مما يدفع الطلب على الحلول الوقائية والعلاجية.

التحليل القطاعي:

تم إجراء تحليل سوق علاج هشاشة العظام من خلال النظر في القطاعات التالية: فئة الدواء، النوع، طريقة الإدارة، وقناة التوزيع.

بناءً على فئة الدواء، يتم تقسيم سوق علاج هشاشة العظام إلىRANKL، والبيسفوسفونات، ومعدلات مستقبلات الإستروجين الانتقائية (SERM)، والعلاجات الهرمونية، وغيرها. احتل قطاع RANKL الحصة الأكبر في السوق في عام 2023. ومع ذلك، من المتوقع أن يسجل قطاع العلاجات الهرمونية أعلى معدل نمو سنوي مركب خلال الفترة 2023-2031.كما يستحوذ قطاع البايفوسفونيت على حصة كبيرة في سوق علاج هشاشة العظام. وقد أثبتت البايفوسفونيت، التي تشمل مركبات مثل أليندرونات وحمض الزوليدرونيك، فعاليتها في تثبيط امتصاص العظام وزيادة كثافة العظام وتقليل خطر الإصابة بالكسور. كما أن تاريخها السريري الواسع، والموافقات التنظيمية، وتوافر تركيباتها عن طريق الفم والوريد يجعلها الخيار المفضل لدى المتخصصين في الرعاية الصحية.وعلاوة على ذلك، تساهم فعاليتها من حيث التكلفة والتغطية التأمينية الشاملة في اعتمادها على نطاق واسع في سوق علاج هشاشة العظام.

ينقسم السوق، على أساس النوع، إلىهشاشة العظام الأولية وهشاشة العظام الثانوية. احتل قطاع هشاشة العظام الأولية حصة أكبر في سوق علاج هشاشة العظام في عام 2023.يحدث هشاشة العظام الأولية مع التقدم في السن، مما يؤدي إلى بطء تجديد العظام. ووفقًا لدراسة نُشرت في المكتبة الوطنية للطب بعنوان "انتشار هشاشة العظام الأولية وانخفاض كتلة العظام لدى النساء بعد انقطاع الطمث وعوامل الخطر المرتبطة بها"، فإن 30% من النساء فوق سن الخمسين مصابات بهشاشة العظام في جميع أنحاء العالم. ومن المعروف أن 8-9% من كسور العظام سنويًا ناجمة عن هشاشة العظام. بالإضافة إلى ذلك، يعاني الرجال والنساء الذين تتراوح أعمارهم بين 70 عامًا وما فوق من اختلال التوازن بين تكوين العظام وفقدانها، مما يؤدي إلى آلام الظهر وانخفاض جودة الحياة وإعاقة الأنشطة اليومية.

بناءً على طريق الإدارة، ينقسم سوق علاج هشاشة العظام إلىعن طريق الفم والحقن. احتل قطاع الحقن أكبر حصة سوقية في علاج هشاشة العظام في عام 2023. ومن المتوقع أن يسجل قطاع الحقن أعلى معدل نمو سنوي مركب خلال الفترة 2023-2031. يمكن أن يُعزى الوجود المهيمن لقطاع الحقن في السوق إلى فعاليته وموثوقيته كطريقة لتوصيل الدواء. يضمن إعطاء العلاج عن طريق الحقن دخول الدواء مباشرة إلى مجرى الدم، مما يؤدي إلى امتصاص سريع ويمكن التنبؤ به، وهي ميزة رئيسية في علاج هشاشة العظام. بالإضافة إلى ذلك، تتوفر بعض أدوية هشاشة العظام في شكل حقن فقط، مما يعزز حصتها في السوق. مع تحسين التزام المريض بالحقن الذاتي والتطوير المستمر لحلول توصيل الأدوية المبتكرة، فإن قطاع الحقن على استعداد للحفاظ على مكانته القوية في السوق.

التحليل الإقليمي:

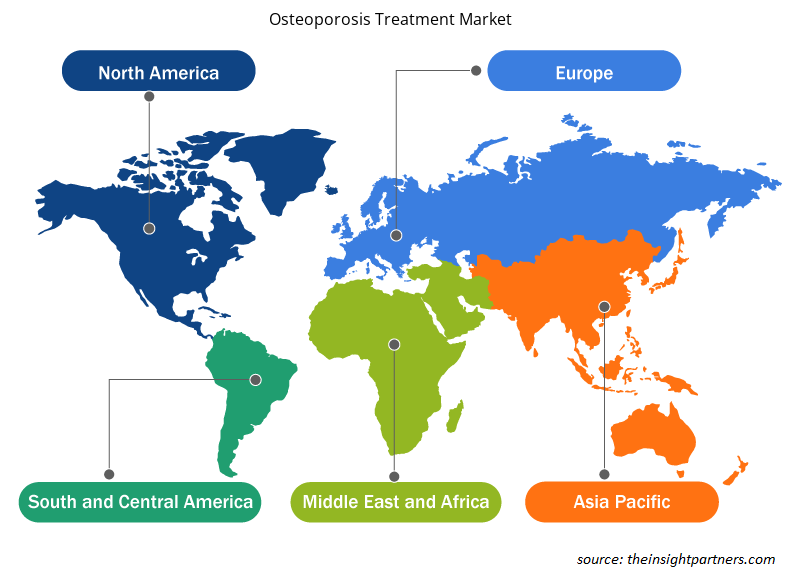

يشمل نطاق تقرير سوق علاج هشاشة العظام أمريكا الشمالية وأوروبا ومنطقة آسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية والوسطى. بلغت قيمة السوق في أمريكا الشمالية 8.26 مليار دولار أمريكي في عام 2023 ومن المتوقع أن تصل إلى 11.26 مليار دولار أمريكي بحلول عام 2031؛ ومن المتوقع أن تسجل معدل نمو سنوي مركب بنسبة 3.9٪ خلال الفترة 2023-2031.أحد العوامل الرئيسية التي تدفع نمو السوق في هذه المنطقة هو ارتفاع عدد السكان المسنين في المنطقة، مع زيادة الوعي بهشاشة العظام. ثانيًا، تتيح البنية التحتية المتقدمة للرعاية الصحية والوصول الشامل إلى الخدمات الطبية التشخيص والعلاج في الوقت المناسب. بالإضافة إلى ذلك، فإن وجود شركات الأدوية الكبرى ومبادرات البحث والتطوير الجارية تشجع على تقديم علاجات مبتكرة. أخيرًا، تدعم سياسات السداد المواتية والتغطية التأمينية المرضى الذين يسعون للحصول على علاج لهشاشة العظام، مما يعزز سوق علاج هشاشة العظام في أمريكا الشمالية.

من المتوقع أن يسجل سوق علاج هشاشة العظام في منطقة آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب بنسبة 4.7%. وتعد المنطقة، وخاصة مع دول مثل الهند والصين، موطنًا لصناعة الأدوية الضخمة. وتعد الصين مركزًا لتصنيع الأدوية. ويعزى نمو السوق المتوقع في هذه المنطقة إلى الطبقة المتوسطة المتنامية وزيادة إمكانية الوصول إلى الرعاية الصحية. بالإضافة إلى ذلك، فإن التحسينات في البنية التحتية للرعاية الصحية وقطاع الأدوية الناشئ تجعل منطقة آسيا والمحيط الهادئ مركزًا للنمو والتطور الكبيرين لسوق علاج هشاشة العظام.

رؤى إقليمية حول سوق علاج هشاشة العظام

لقد قام المحللون في Insight Partners بشرح الاتجاهات والعوامل الإقليمية المؤثرة على سوق علاج هشاشة العظام طوال فترة التوقعات بشكل شامل. يناقش هذا القسم أيضًا قطاعات سوق علاج هشاشة العظام والجغرافيا في جميع أنحاء أمريكا الشمالية وأوروبا ومنطقة آسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية والوسطى.

- احصل على البيانات الإقليمية المحددة لسوق علاج هشاشة العظام

نطاق تقرير سوق علاج هشاشة العظام

| سمة التقرير | تفاصيل |

|---|---|

| حجم السوق في عام 2023 | 16.83 مليار دولار أمريكي |

| حجم السوق بحلول عام 2031 | 22.72 مليار دولار أمريكي |

| معدل النمو السنوي المركب العالمي (2023 - 2031) | 3.8% |

| البيانات التاريخية | 2021-2022 |

| فترة التنبؤ | 2024-2031 |

| القطاعات المغطاة | حسب فئة الدواء

|

| المناطق والدول المغطاة | أمريكا الشمالية

|

| قادة السوق وملفات تعريف الشركات الرئيسية |

|

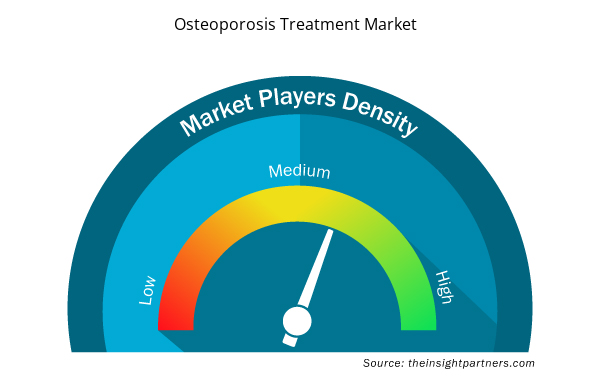

كثافة اللاعبين في سوق علاج هشاشة العظام: فهم تأثيرها على ديناميكيات الأعمال

يشهد سوق علاج هشاشة العظام نموًا سريعًا، مدفوعًا بالطلب المتزايد من جانب المستخدم النهائي بسبب عوامل مثل تفضيلات المستهلكين المتطورة والتقدم التكنولوجي والوعي المتزايد بفوائد المنتج. ومع ارتفاع الطلب، تعمل الشركات على توسيع عروضها والابتكار لتلبية احتياجات المستهلكين والاستفادة من الاتجاهات الناشئة، مما يؤدي إلى زيادة نمو السوق.

تشير كثافة اللاعبين في السوق إلى توزيع الشركات أو المؤسسات العاملة في سوق أو صناعة معينة. وهي تشير إلى عدد المنافسين (اللاعبين في السوق) الموجودين في مساحة سوق معينة نسبة إلى حجمها أو قيمتها السوقية الإجمالية.

الشركات الرئيسية العاملة في سوق علاج هشاشة العظام هي:

- شركة فايزر،

- شركة أمجين،

- شركة كاديلا للادوية

- ايلي ليلي وشركاه،

- شركة دايتشي سانكيو المحدودة،

- شركة تيفا للأدوية المحدودة،

إخلاء المسؤولية : الشركات المذكورة أعلاه ليست مرتبة بأي ترتيب معين.

- احصل على نظرة عامة على أهم اللاعبين الرئيسيين في سوق علاج هشاشة العظام

تحليل اللاعب الرئيسي:

تعد شركة Pfizer Inc.؛ وAmgen Inc.؛ وCadila Pharmaceuticals؛ وEli Lilly and Company؛ وDaiichi Sankyo Company, Limited؛ وTeva Pharmaceuticals Inc.؛ وAsahi Kasei Corporation؛ وNovartis AG؛ وChugai Pharmaceutical Co.، Ltd.؛ وTeijin Pharma Limited من بين اللاعبين الرئيسيين الذين تم تحديدهم في تقرير سوق علاج هشاشة العظام.

التطورات الأخيرة:

تتبنى الشركات العاملة في سوق علاج هشاشة العظام عمليات الدمج والاستحواذ كإستراتيجيات رئيسية للنمو. ووفقًا للبيانات الصحفية الصادرة عن الشركة، فيما يلي بعض التطورات الأخيرة في السوق:

- في أكتوبر 2021، أصدرت شركة Entera Bio، وهي شركة رائدة في مجال التكنولوجيا الحيوية، بيانات رئيسية لدراسة تركيبة دواء هشاشة العظام عن طريق الفم في المرحلة المتوسطة. وقد تقدمت الشركة في تسجيل المرحلة الثالثة لهذه الدراسة.

- في أغسطس 2021، منح مراقب الأدوية العام في الهند (DCGI) ترخيص التسويق (MA) لشركة Enzene Biosciences Ltd، لدوائها الحيوي المماثل Denosumab، والذي يُستخدم لعلاج هشاشة العظام لدى البالغين.

- في يناير 2021، أطلقت شركة Theramex، وهي شركة أدوية يقع مقرها الرئيسي في لندن، دواء هشاشة العظام Livogiva في أوروبا.

- التحليل التاريخي (سنتان)، السنة الأساسية، التوقعات (7 سنوات) مع معدل النمو السنوي المركب

- تحليل PEST و SWOT

- حجم السوق والقيمة / الحجم - عالميًا وإقليميًا وقطريًا

- الصناعة والمنافسة

- مجموعة بيانات Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

الأسئلة الشائعة

The factors driving the growth of the osteoporosis treatment market include the increasing cases of osteoporosis due to modifications in lifestyle and growing awareness and diagnosis of osteoporosis.

The osteoporosis treatment market is expected to be valued at US$ 22.72 billion in 2031.

The osteoporosis treatment market majorly consists of the players such as Pfizer Inc.; Amgen Inc.; Cadila Pharmaceuticals; Eli Lilly and Company; Daiichi Sankyo Company, Limited; Teva Pharmaceuticals Inc.; Asahi Kasei Corporation; Novartis AG; Chugai Pharmaceutical Co., Ltd.; and Teijin Pharma Limited.

The osteoporosis treatment includes various drugs and therapeutic modalities carefully developed to combat osteoporosis, a disease characterized by bones becoming brittle and prone to fractures. As osteoporosis is a progressive disease, initiating the treatment at an early stage can yield better results. Osteoporosis treatment involves a series of bone density tests to determine the mineral proportion in the bones. Depending on the severity of cases, osteoporosis treatment is suggested to help reduce pain, improve mobility, and reduce the risk of disability.

The osteoporosis treatment market was valued at US$ 16.83 billion in 2023.

The global osteoporosis treatment market, Based on drug class, the osteoporosis treatment market is segmented into RANKL, bisphosphonates, selective estrogen receptor modulators (SERM), hormone therapies, and others. The RANKL segment held the largest osteoporosis treatment market share in 2023. However, the hormone therapies segment is predicted to register the highest CAGR during 2021–2031. Based on type, is bifurcated into primary osteoporosis and secondary osteoporosis. The primary osteoporosis segment held a larger market share in 2023 and is estimated to record a faster CAGR during 2023–2031. Based on end user, the market is segmented into hospital pharmacies, retail pharmacies, and online pharmacies. The hospital pharmacies segment held the largest osteoporosis treatment market share in 2023 and is estimated to register the highest CAGR during the forecasted period.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies - Osteoporosis Treatment Market

- Pfizer Inc.

- Amgen Inc.

- Cadila Pharmaceuticals

- Eli Lilly and Company

- Daiichi Sankyo Company, Limited

- Teva Pharmaceuticals Inc.

- Asahi Kasei Corporation

- Novartis AG

- Chugai Pharmaceutical Co., Ltd.

- Teijin Pharma Limited

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

احصل على عينة مجانية لهذا التقرير

احصل على عينة مجانية لهذا التقرير