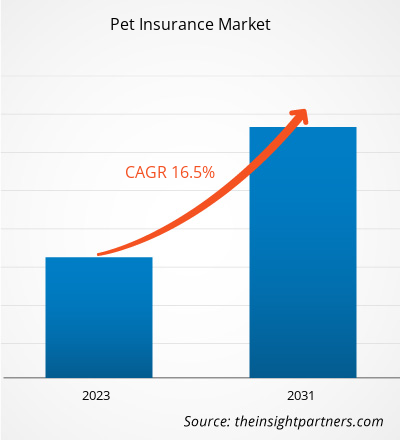

من المتوقع أن ينمو حجم سوق التأمين على الحيوانات الأليفة من 11.2 مليار دولار أمريكي في عام 2023 إلى 38.0 مليار دولار أمريكي بحلول عام 2031؛ ومن المتوقع أن يتوسع بمعدل نمو سنوي مركب قدره 16.5٪ من عام 2023 إلى عام 2031. يتم دفع نمو السوق في صناعة الحيوانات الأليفة من خلال عوامل مختلفة، بما في ذلك زيادة عدد الحيوانات الأليفة، وتبني تأمين الحيوانات الأليفة في الأسواق غير المستغلة، وارتفاع تكاليف الرعاية البيطرية، والمبادرات الاستراتيجية من قبل الشركات الرئيسية، والاتجاه المتزايد نحو إضفاء الطابع الإنساني على الحيوانات الأليفة.

تحليل سوق تأمين الحيوانات الأليفة

واجهت صناعة الحيوانات تحديات كبيرة خلال جائحة كوفيد-19، مما أثر على مختلف أصحاب المصلحة مثل أصحاب الحيوانات الأليفة والأطباء البيطريين والمستشفيات البيطرية وشركات صحة الحيوان. ومع ذلك، تكيفت الصناعة بسرعة من خلال تنفيذ تدابير داعمة لضمان الوصول المستمر إلى الرعاية البيطرية والخدمات ذات الصلة. أدت هذه التحديات أيضًا إلى زيادة الوعي بين أصحاب الحيوانات الأليفة حول الحاجة إلى الحماية المالية، مما أدى إلى زيادة في اعتماد سياسات التأمين على الحيوانات الأليفة. أشار استطلاع أجرته شركة Petplan، وهي شركة بارزة في سوق المملكة المتحدة، إلى ارتفاع في ملكية الحيوانات الأليفة في عام 2020، حيث كانت الكلاب هي الخيار المفضل، تليها القطط.

قم بتخصيص هذا التقرير ليناسب متطلباتك

ستحصل على تخصيص لأي تقرير - مجانًا - بما في ذلك أجزاء من هذا التقرير، أو تحليل على مستوى الدولة، وحزمة بيانات Excel، بالإضافة إلى الاستفادة من العروض والخصومات الرائعة للشركات الناشئة والجامعات

سوق تأمين الحيوانات الأليفة:

- احصل على أهم اتجاهات السوق الرئيسية لهذا التقرير.ستتضمن هذه العينة المجانية تحليلاً للبيانات، بدءًا من اتجاهات السوق وحتى التقديرات والتوقعات.

نظرة عامة على صناعة تأمين الحيوانات الأليفة

- يعد تأمين الحيوانات الأليفة شكلاً متخصصًا من أشكال التغطية التأمينية التي توفر الحماية المالية لأصحاب الحيوانات الأليفة ضد النفقات البيطرية غير المتوقعة. وهو يعمل وفقًا لمبدأ مماثل للتأمين الصحي للبشر، حيث يوفر تغطية للعلاجات الطبية والجراحات والأدوية وغيرها من خدمات الرعاية الصحية للحيوانات الأليفة.

- تتضمن وثائق التأمين على الحيوانات الأليفة عادةً دفع قسط شهري أو سنوي، وفي المقابل، يتلقى حامل الوثيقة تعويضًا عن النفقات البيطرية المؤهلة التي تكبدها خلال فترة الوثيقة. يعتمد مبلغ التعويض على حدود التغطية والخصومات والمدفوعات المشتركة المحددة في الوثيقة.

- الهدف الأساسي من تأمين الحيوانات الأليفة هو تخفيف العبء المالي المرتبط بالرعاية البيطرية ، والذي يمكن أن يكون كبيرًا، خاصة في حالات الحوادث أو الإصابات أو الأمراض الخطيرة.

محرك سوق التأمين على الحيوانات الأليفة

زيادة أعداد الحيوانات الأليفة وتأمين الحيوانات الأليفة من شأنه أن يحرك سوق تأمين الحيوانات الأليفة

- هناك العديد من العوامل الرئيسية التي تدفع سوق التأمين على الحيوانات الأليفة إلى النمو. أولاً وقبل كل شيء، يساهم عدد الحيوانات الأليفة المتزايد في توسيع نمو سوق التأمين على الحيوانات الأليفة. ومع ترحيب المزيد من الأفراد والأسر بالحيوانات الأليفة في منازلهم، يتزايد الطلب على التأمين على الحيوانات الأليفة كوسيلة لحماية رفاقهم من ذوي الفراء وإدارة النفقات الطبية المحتملة.

- على سبيل المثال، وفقًا لمجلة فوربس، شهد مشهد امتلاك الحيوانات الأليفة في الولايات المتحدة نموًا كبيرًا على مدار العقود الثلاثة الماضية. اعتبارًا من عام 2024، يمتلك حوالي 66% من الأسر الأمريكية، أي ما يعادل 86.9 مليون منزل، حيوانًا أليفًا. ويمثل هذا زيادة كبيرة عن نسبة 56% المسجلة في عام 1988.

- تسلط إحصائيات ملكية الحيوانات الأليفة الضوء على الدور الأساسي الذي تلعبه الحيوانات الأليفة في حياة أصحابها، حيث يعتبر 85% من أصحاب الكلاب و76% من أصحاب القطط حيواناتهم الأليفة أعضاء في عائلاتهم.

تقرير تحليل تجزئة سوق التأمين على الحيوانات الأليفة

- بناءً على نوع الحيوان، يتم تقسيم توقعات سوق التأمين على الحيوانات الأليفة إلى كلاب وقطط وغيرها. ومن المتوقع أن تحظى شريحة الكلاب بحصة كبيرة في سوق التأمين على الحيوانات الأليفة في عام 2023. إن الانتشار المتزايد لتبني الحيوانات الأليفة، والنطاق الموسع للخدمات التي تقدمها شركات التأمين، وارتفاع الدخل المتاح في الأسواق الرئيسية هي عوامل مهمة تدفع حصة السوق في صناعة التأمين على الحيوانات الأليفة.

- تشمل الجهات الفاعلة الرئيسية في هذا القطاع Trupanion, Inc. وPetplan وPetFirst Healthcare LLC وNationwide Mutual Insurance Company وEmbrace Pet Insurance Agency, LLC. ووفقًا لنتائج دراسة أجرتها جمعية منتجات الحيوانات الأليفة الأمريكية (APPA) بين عامي 2023 و2024، فإن حوالي 66% من الأسر في الولايات المتحدة تمتلك حيوانًا أليفًا واحدًا على الأقل، مما يؤدي إلى إجمالي يبلغ حوالي 86.9 مليون أسرة.

- من بين الحيوانات الأليفة المؤمن عليها، تشكل الكلاب ما يقرب من 80%، في حين تمثل القطط النسبة المتبقية (20%). ومن المتوقع أن يؤدي النمو في أعداد الحيوانات الأليفة في مختلف أنحاء المنطقة، إلى جانب توافر سياسات تأمين متنوعة تلبي الاحتياجات المتنوعة للحيوانات الأليفة، إلى ظهور اتجاهات جديدة في سوق تأمين الحيوانات الأليفة.

تحليل إقليمي لسوق التأمين على الحيوانات الأليفة

ينقسم نطاق تقرير سوق تأمين الحيوانات الأليفة بشكل أساسي إلى خمس مناطق - أمريكا الشمالية وأوروبا ومنطقة آسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية. تشهد أمريكا الشمالية نموًا سريعًا ومن المتوقع أن تحتفظ بحصة كبيرة في سوق تأمين الحيوانات الأليفة. في عام 2022، شهد سوق تأمين الحيوانات الأليفة في أمريكا الشمالية زيادة كبيرة، حيث تم تأمين ما يقرب من 5.36 مليون حيوان أليف، مما يمثل نموًا بنحو 22٪ مقارنة بالعام السابق. تم الإبلاغ عن هذه البيانات من قبل جمعية تأمين صحة الحيوانات الأليفة في أمريكا الشمالية (NAPHIA)، وهي جمعية تجارية لصناعة تأمين الحيوانات الأليفة في الولايات المتحدة وكندا. يشير العدد المتزايد من مالكي الحيوانات الأليفة الذين يختارون التغطية التأمينية لحيواناتهم الأليفة إلى الطلب المتزايد في السوق.

رؤى إقليمية حول سوق التأمين على الحيوانات الأليفة

لقد قام المحللون في Insight Partners بشرح الاتجاهات والعوامل الإقليمية المؤثرة على سوق تأمين الحيوانات الأليفة طوال فترة التوقعات بشكل شامل. يناقش هذا القسم أيضًا قطاعات سوق تأمين الحيوانات الأليفة والجغرافيا في جميع أنحاء أمريكا الشمالية وأوروبا ومنطقة آسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية والوسطى.

- احصل على البيانات الإقليمية المحددة لسوق تأمين الحيوانات الأليفة

نطاق تقرير سوق التأمين على الحيوانات الأليفة

| سمة التقرير | تفاصيل |

|---|---|

| حجم السوق في عام 2023 | 11.2 مليار دولار أمريكي |

| حجم السوق بحلول عام 2031 | 38.0 مليار دولار أمريكي |

| معدل النمو السنوي المركب العالمي (2023 - 2031) | 16.5% |

| البيانات التاريخية | 2021-2023 |

| فترة التنبؤ | 2023-2031 |

| القطاعات المغطاة | حسب قناة المبيعات

|

| المناطق والدول المغطاة | أمريكا الشمالية

|

| قادة السوق وملفات تعريف الشركات الرئيسية |

|

كثافة اللاعبين في سوق تأمين الحيوانات الأليفة: فهم تأثيرها على ديناميكيات الأعمال

يشهد سوق تأمين الحيوانات الأليفة نموًا سريعًا، مدفوعًا بالطلب المتزايد من المستخدم النهائي بسبب عوامل مثل تفضيلات المستهلكين المتطورة والتقدم التكنولوجي والوعي المتزايد بفوائد المنتج. ومع ارتفاع الطلب، تعمل الشركات على توسيع عروضها والابتكار لتلبية احتياجات المستهلكين والاستفادة من الاتجاهات الناشئة، مما يؤدي إلى زيادة نمو السوق.

تشير كثافة اللاعبين في السوق إلى توزيع الشركات أو المؤسسات العاملة في سوق أو صناعة معينة. وهي تشير إلى عدد المنافسين (اللاعبين في السوق) الموجودين في مساحة سوق معينة نسبة إلى حجمها أو قيمتها السوقية الإجمالية.

الشركات الرئيسية العاملة في سوق تأمين الحيوانات الأليفة هي:

- شركة تروبانيون

- الخط المباشر

- شركة التأمين المتبادلة الوطنية

- خدمات وحلول ميتلايف، ذ.م.م.

- Deutsche Familienversicherung AG (DFV)

إخلاء المسؤولية : الشركات المذكورة أعلاه ليست مرتبة بأي ترتيب معين.

- احصل على نظرة عامة على أهم اللاعبين الرئيسيين في سوق تأمين الحيوانات الأليفة

"تحليل سوق تأمين الحيوانات الأليفة"تم إجراء الدراسة بناءً على نوع التغطية ونوع الحيوان وقناة المبيعات والجغرافيا. من حيث نوع التغطية، يتم تقسيم السوق إلى حوادث فقط وحوادث ومرض. بناءً على نوع الحيوان، يتم تقسيم السوق إلى كلاب وقطط. بناءً على قنوات المبيعات، يتم تقسيم السوق إلى وكالة ووسيط ومباشر. بناءً على الجغرافيا، يتم تقسيم السوق إلى أمريكا الشمالية وأوروبا ومنطقة آسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية.

أخبار سوق التأمين على الحيوانات الأليفة والتطورات الأخيرة

تتبنى الشركات استراتيجيات غير عضوية وعضوية مثل عمليات الدمج والاستحواذ في سوق التأمين على الحيوانات الأليفة. وفيما يلي بعض التطورات الرئيسية التي شهدتها السوق مؤخرًا:

- في يناير 2024، دخلت شركة Five Sigma، وهي شركة رائدة في تقديم حلول إدارة المطالبات المستندة إلى السحابة، في تحالف استراتيجي مع شركة Odie Pet Insurance، وهي شركة ملتزمة بتعزيز إمكانية الوصول إلى تأمين الحيوانات الأليفة وبأسعار معقولة. تسعى هذه الشراكة التعاونية إلى تحويل عمليات المطالبات داخل قطاع تأمين الحيوانات الأليفة وتعزيز العمليات الصناعية بشكل عام.

(المصدر: Five Sigma، موقع الشركة على الإنترنت)

- في نوفمبر 2023، أقامت شركة Fetch، وهي شركة رائدة في صناعة الحيوانات الأليفة، شراكة استراتيجية مع Best Friends Animal Society، وهي منظمة وطنية مشهورة مكرسة للقضاء على القتل الرحيم للكلاب والقطط في الملاجئ الأمريكية بحلول عام 2025. وبموجب هذه الشراكة، ستقدم Fetch مساهمات كبيرة لدعم مبادرات Best Friends في إيجاد منازل محبة للحيوانات الأليفة في الملاجئ وتحقيق رؤيتهم في نهاية المطاف لإنشاء دولة خالية من القتل.

(المصدر: Fetch، موقع الشركة)

- في سبتمبر 2023، نجحت Independence Pet Group (IPG)، وهي منصة بارزة للتأمين على الحيوانات الأليفة معروفة بخدماتها الشاملة، في الاستحواذ على Felix، العلامة التجارية الحصرية للتأمين على الحيوانات الأليفة المخصصة فقط للقطط في الولايات المتحدة. يتماشى هذا الاستحواذ الاستراتيجي مع إدراك IPG للطلب المتزايد على تأمين صحة القطط والحيوانات الأليفة، والذي برز باعتباره أسرع قطاع نموًا في السوق. من خلال دمج Felix في محفظتها، تهدف IPG إلى تقديم خدمة أفضل لمالكي القطط ومعالجة سوق تأمين القطط التي لم يتم تمثيلها تاريخيًا. يعزز إكمال هذا الاستحواذ من مكانة IPG كواحدة من أكبر شركات التأمين والخدمات للحيوانات الأليفة في أمريكا الشمالية، مما يدعم رفاهية وسلامة أكثر من 800000 حيوان أليف في الولايات المتحدة وكندا.

(المصدر: Independence Pet Group (IPG)، موقع الشركة على الويب)

تقرير سوق التأمين على الحيوانات الأليفة - التغطية والنتائج

يقدم تقرير السوق حول "حجم سوق تأمين الحيوانات الأليفة والتوقعات (2021-2031)" تحليلاً مفصلاً للسوق يغطي المجالات التالية-

- حجم السوق والتوقعات على المستوى العالمي والإقليمي وعلى مستوى الدولة لجميع قطاعات السوق الرئيسية المشمولة بالنطاق.

- ديناميكيات السوق مثل المحركات والقيود والفرص الرئيسية.

- الاتجاهات المستقبلية الرئيسية.

- تحليل مفصل لـ PEST و SWOT

- تحليل السوق العالمي والإقليمي يغطي اتجاهات السوق الرئيسية، واللاعبين الرئيسيين، واللوائح، والتطورات الأخيرة في السوق.

- تحليل المشهد الصناعي والمنافسة الذي يغطي تركيز السوق، وتحليل الخريطة الحرارية، واللاعبين الرئيسيين، والتطورات الأخيرة.

- ملفات تعريفية مفصلة للشركة.

- التحليل التاريخي (سنتان)، السنة الأساسية، التوقعات (7 سنوات) مع معدل النمو السنوي المركب

- تحليل PEST و SWOT

- حجم السوق والقيمة / الحجم - عالميًا وإقليميًا وقطريًا

- الصناعة والمنافسة

- مجموعة بيانات Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

الأسئلة الشائعة

The global pet insurance market is expected to reach US$ 38.0 billion by 2031.

Various factors, including the expanding pet population, the adoption of pet insurance in untapped markets, and the rising costs of veterinary care, are driving the market growth in the pet industry.

The pet insurance market size is expected to grow from US$ 11.2 billion in 2023 to US$ 38.0 billion by 2031; it is anticipated to expand at a CAGR of 16.5% from 2023 to 2031.

The key players holding majority shares in the global pet insurance market are Trupanion, Inc., Direct Line, MetLife Services and Solutions, LLC., Figo Pet Insurance, LLC, and Petplan (Allianz).

The growing trend of humanizing pets is anticipated to play a significant role in the global pet insurance market in the coming years.

Trends and growth analysis reports related to Banking, Financial Services, and Insurance : READ MORE..

- Trupanion, Inc.

- Direct Line

- Nationwide Mutual Insurance Company

- MetLife Services and Solutions, LLC.

- Deutsche Familienversicherung AG (DFV)

- Petplan (Allianz)

- Animal Friends Insurance Services Limited

- Embrace Pet Insurance Agency, LLC

- PoilicyBazaar

- Figo Pet Insurance, LLC

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

احصل على عينة مجانية لهذا التقرير

احصل على عينة مجانية لهذا التقرير